Содержание

- Коэффициенты К1 и К2 для ЕНВД на 2018 год

- Что такое коэффициенты К1 и К2

- Как определить коэффициент К1 и К2

- Коэффициент-дефлятор К1 в 2018 году

- Коэффициент-дефлятор К2 в 2018 году

- Коэффициент К2 на ЕНВД в Самаре

- С 1 января 2018 года в Архангельске изменились коэффициенты К2 по единому налогу на вмененный доход

- Форма ЕНВД-2: заявление о постановке на учет ИП (бланк)

- Что собой представляет заявление ЕНВД-2 в 2020 году

- Когда подается форма 2-ЕНВД

- Как заполнить ЕНВД-2: порядок и особенности заполнения

- Пример заполнения ЕНВД-2

- Что отражается в приложении к форме ЕНВД-2

- Где можно скачать бесплатно бланк ЕНВД-2

- В каком формате лучше скачать бланк ЕНВД-2

- Итоги

- Образец заполнения ЕНВД-2 для ИП 2020

- Подача заявления при регистрации нового ИП

- Подача заявления на «вмененку» в середине года

- Образец заявления ЕНВД-2 для ИП

- Размер коэффициента К2 налога ЕНВД

- Размер налога К2 для ЕНВД в 2016-2017-2018 году

- Размер К2 налога ЕНВД для каждого региона

- К1 для ЕНВД на 2018 год

- Коэффициент К2 (Пермь и Пермский край)

- Решение Пермской городской Думы от 29.11.2005 г. № 200

- Кофе-пауза: задачка «Искусный плотник»

- Новые записи:

Коэффициенты К1 и К2 для ЕНВД на 2018 год

Коэффициенты К1 и К2 применяйте для расчета ЕНВД на 2018 год. Умножайте на них базовую доходность и суммы физического показателя.

Что такое коэффициенты К1 и К2

Вмененный налог рассчитывают с учетом коэффициентов – дефляторов. Эти показатели ежегодно утверждают чиновники, и 2018 год – не исключение.

Для ЕНВД берите в расчет два основных коэффициента – К1 и К2. К1 – коэффициент, увеличивающий ЕНВД в соответствии с ростом промышленных цен, проще говоря – инфляции. К2 – напротив же дефлятор, который корректирует базовую доходность на понижение. Где под базовой доходностью принято считать доход за месяц на единицу физического показателя.

Формула расчета вмененного дохода с учетом коэффициента К1 и К2 за квартал в 2018 году выглядит так:

Как определить коэффициент К1 и К2

Дефляторы ежегодно обновляют чиновники: К1 – на федеральном уровне, К2 – местные власти городских округов и муниципальных образований. Поэтому произвольные значения брать нельзя.

На 2018 год коэффициент К1 уже утвердило Минэкономразвития России приказом от 30 октября 2017 г. № 579. Он равен – 1,868. Это его первое повышение за последние три года, в 2015-2017 годы К1 было равным значению – 1,798.

Коэффициент К2 утверждают местные власти (п. 7 ст. 346.29 НК РФ). Поэтому во всех субъектах, где есть ЕНВД, коэффициент свой. Местные власти могут менять коэффициент К2 как в большую, так и в меньшую сторону, но в пределах от 0,005 до 1 включительно.

Проверить значение К2 для своего региона можно на сайте ФНС, в разделе «Налогообложение в РФ» вкладка «Действующие в РФ налоги и сборы» > «Специальные налоговые режимы – ЕНВД» > «Особенности регионального законодательства».

Коэффициент-дефлятор К1 в 2018 году

Коэффициент единый для всех субъектов бизнеса – компаний или предпринимателей. В 2018 году он равен значению – 1,868. Тогда как в 2017 году вы считали вмененный налог исходя из показателя 1,798.

Разница значений не велика – 0,07 (1,868-1,798), но это повлияет на сумме налога к уплате.

Коэффициент-дефлятор К2 в 2018 году

Дефлятор этого уровня также утверждают единожды на весь год. При этом его значение ограничено – от 0,005 до 1. Однако Минфин допускает корректировку коэффициента до окончания года, если это улучшает положение налогоплательщиков (письмо от 4 июня 2010 г. № 03-11-06/3/79).

Если же местные власти не внесли правки в значение К2, то коэффициент берите предыдущего года. Он может быть разным, даже на одной территории города или муниципального района. Например, в зависимости от вида деятельности, ассортимента товаров, физических показателей и др.

Коэффициент базовой доходности К2 может быть разбит на отдельные подкоэффициенты, которые более детально разграничивают сферы бизнеса. Например, по сезонности, режима работы. В этом случае, для расчета налоговой базы, показатели подкоэффициентов умножьте друг на друга, полученный результат и есть К2. Его округляют до третьего знака после запятой. В итоге единое значение может составить от 0,005 до 1,0 включительно.

В тех регионах, где власти не утверждают К2, его надо брать равным 1. То есть базовую доходность берут из пункта 3 статьи 346.29 кодекса (определение ВАС РФ от 29 мая 2009 г. № ВАС-3703/09).

Коэффициент К2 на ЕНВД в Самаре

САМАРСКАЯ ГОРОДСКАЯ ДУМА

ПОСТАНОВЛЕНИЕ

от 24 ноября 2005 г. N 187

О ВВЕДЕНИИ В ДЕЙСТВИЕ НА ТЕРРИТОРИИ

ГОРОДСКОГО ОКРУГА САМАРА СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

В ВИДЕ ЕДИНОГО НАЛОГА НА ВМЕНЕННЫЙ ДОХОД

(в ред. Постановления Самарской Городской Думы

от 22.12.2005 N 206, Решений Думы городского округа Самара

от 23.03.2006 N 249, от 17.11.2006 N 345,

от 05.07.2007 N 452, от 27.09.2007 N 470,

от 16.10.2008 N 655, от 23.09.2010 N 959,

от 27.09.2012 N 258)

В соответствии с Главой 26.3 Налогового кодекса Российской Федерации Самарская Городская Дума постановляет:

1. Ввести на территории городского округа Самара систему налогообложения в виде единого налога на вмененный доход в отношении следующих видов предпринимательской деятельности:

(в ред. Решения Думы городского округа Самара от 23.09.2010 N 959)

1.1. Оказание бытовых услуг:

ремонт, окраска и пошив обуви;

ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий текстильной галантереи;

ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, ремонт и изготовление металлоизделий;

— ремонт мебели;

(в ред. Решения Думы городского округа Самара от 16.10.2008 N 655)

— химическая чистка и крашение, услуги прачечных;

— ремонт и строительство жилья и других построек (кроме строительства индивидуальных домов);

(в ред. Решения Думы городского округа Самара от 16.10.2008 N 655)

— абзац исключен с 1 января 2011 года. — Решение Думы городского округа Самара от 23.09.2010 N 959.

— услуги фотоателье и фото- и кинолабораторий, транспортно-экспедиторские услуги;

— услуги бань и душевых, парикмахерских, услуги предприятий по прокату, ритуальные, обрядовые услуги.

(в ред. Решения Думы городского округа Самара Самарской области от 17.11.2006 N 345)

1.2. Оказание ветеринарных услуг.

1.3. Оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств.

(в ред. Решения Думы городского округа Самара от 27.09.2012 N 258)

1.4. Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках (за исключением штрафных автостоянок).

(в ред. Решений Думы городского округа Самара от 16.10.2008 N 655, от 27.09.2012 N 258)

1.5. Оказание автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг.

1.6. Розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли.

1.7. Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети.

(в ред. Решения Думы городского округа Самара от 16.10.2008 N 655)

1.8. Оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания.

(в ред. Решений Думы городского округа Самара от 27.09.2007 N 470, от 16.10.2008 N 655)

1.9. Оказание услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей.

1.10. Распространение наружной рекламы с использованием рекламных конструкций.

(пп. 1.10 в ред. Решения Думы городского округа Самара от 16.10.2008 N 655)

1.11. Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств.

(пп. 1.11 в ред. Решения Думы городского округа Самара от 27.09.2012 N 258)

1.12. Оказание услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь помещений для временного размещения и проживания не более 500 квадратных метров.

(пп. 1.12 в ред. Решения Думы городского округа Самара от 27.09.2007 N 470)

1.13. Оказание услуг по передаче во временное владение и (или) пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей.

(в ред. Решений Думы городского округа Самара от 27.09.2007 N 470, от 16.10.2008 N 655)

1.14. Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

(пп. 1.14 в ред. Решения Думы городского округа Самара от 16.10.2008 N 655)

2. Установить следующие значения корректирующего коэффициента базовой доходности К2:

(в ред. Решения Думы городского округа Самара от 27.09.2007 N 470)

2.1. Для оказания бытовых услуг:

— по ремонту, окраске и пошиву обуви — 0,5 (для хозяйствующих субъектов по данному виду бытовых услуг, у которых число работающих инвалидов составляет не менее 50% от среднесписочной численности — 0,4);

— по ремонту и пошиву швейных, меховых и кожаных изделий, головных уборов и изделий текстильной галантереи — 0,3;

— по ремонту и техническому обслуживанию бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, ремонту и изготовлению металлоизделий — 0,5;

— по ремонту мебели, услуг фотоателье и фото- и кинолабораторий — 0,8 (для хозяйствующих субъектов по данному виду бытовых услуг, у которых число работающих инвалидов составляет не менее 50% от среднесписочной численности — 0,4);

(в ред. Решения Думы городского округа Самара от 16.10.2008 N 655)

— по химической чистке и крашению, услугам прачечных — 0,5;

— по услугам парикмахерских — 0,5;

— для остальных видов бытовых услуг — 1,0.

2.2. Для оказания ветеринарных услуг — 0,5.

2.3. Для оказания услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств — 1,0.

(в ред. Решения Думы городского округа Самара от 27.09.2012 N 258)

2.4. Для оказания услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках (за исключением штрафных автостоянок):

(в ред. Решения Думы городского округа Самара от 27.09.2012 N 258)

— на стоянках открытого типа — 0,8;

— на стоянках общероссийских общественных организаций — 0,4;

— на многоэтажных (наземных, подземных) стоянках — 0,1.

(пп. 2.4 в ред. Решения Думы городского округа Самара от 16.10.2008 N 655)

2.5. Для оказания автотранспортных услуг, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств:

— по перевозке грузов — 1,0;

— по перевозке пассажиров — 0,3.

(пп. 2.5 в ред. Решения Думы городского округа Самара от 27.09.2007 N 470)

2.6. Для розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли:

— для имеющих лицензию на торговлю алкогольной продукцией — 1,0;

— для аптек, имеющих рецептурные отделы, — 0,2;

(в ред. Решения Думы городского округа Самара от 16.10.2008 N 655)

— для остальных — 0,5.

2.7. Для розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети, площадь торгового места в которых:

(в ред. Решения Думы городского округа Самара от 16.10.2008 N 655)

— не превышает 5 квадратных метров — 0,5;

— превышает 5 квадратных метров — 0,5.

(пп. 2.7 в ред. Решения Думы городского округа Самара от 27.09.2007 N 470)

2.8. Для оказания услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания:

(в ред. Решения Думы городского округа Самара от 16.10.2008 N 655)

— для имеющих лицензию на торговлю алкогольной продукцией — 1,0;

— для организаций, оказывающих услуги общественного питания школьников в зданиях общеобразовательных школ — 0,25;

— для остальных — 0,5.

(пп. 2.8 в ред. Решения Думы городского округа Самара от 27.09.2007 N 470)

2.9. Для оказания услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей, в зданиях общеобразовательных учреждений, учреждениях службы семьи, образовательных учреждениях для детей-сирот и детей, оставшихся без попечения родителей — 0,25;

— для прочих учреждений по оказанию услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей — 0,5.

2.10. Для распространения наружной рекламы с использованием рекламных конструкций:

— для рекламоносителей, рекламно-информационная поверхность которых расположена над проезжей частью, и рекламоносителей, расположенных на опорах освещения и ТТУ, — 0,5;

— с использованием рекламоносителей с автоматической сменой изображения или посредством электронных табло, а также остальных — 0,2.

(пп. 2.10 в ред. Решения Думы городского округа Самара от 16.10.2008 N 655)

2.11. Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств — 0,2.

(пп. 2.11 в ред. Решения Думы городского округа Самара от 27.09.2012 N 258)

2.12. Для оказания услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь помещений для временного размещения и проживания не более 500 квадратных метров — 0,3.

(пп. 2.12 в ред. Решения Думы городского округа Самара от 27.09.2007 N 470)

2.13. Для оказания услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, в которых площадь одного торгового места, объекта нестационарной торговой сети или объекта организации общественного питания:

— не превышает 5 квадратных метров — 0,5;

— превышает 5 квадратных метров — 0,5.

(пп. 2.13 в ред. Решения Думы городского округа Самара от 16.10.2008 N 655)

(п. 2 в ред. Решения Думы городского округа Самара Самарской области от 17.11.2006 N 345)

2.14. Для оказания услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания:

— площадью, не превышающей 10 квадратных метров, — 0,8;

— площадью, превышающей 10 квадратных метров, — 0,8.

(пп. 2.14 в ред. Решения Думы городского округа Самара от 16.10.2008 N 655)

С 1 января 2018 года в Архангельске изменились коэффициенты К2 по единому налогу на вмененный доход

Для организаций и индивидуальных предпринимателей, применяющих на территории муниципального образования «Город Архангельск» систему налогообложения в виде единого налога на вмененный доход, по отдельным видам деятельности увеличены значения корректирующего коэффициента базовой доходности К2.

С 1 января 2018 года приложение к решению Архангельского городского Совета от 29.11.2005 № 67, которым установлены значения К2 в зависимости от места ведения деятельности на территории города, действует в новой редакции. Изменения внесены решением Архангельской городской Думы от 30.11.2016 № 456.

С учетом новых коэффициентов К2 исчислять налог должны плательщики ЕНВД, осуществляющие следующие виды деятельности:

- предоставление услуг парикмахерскими и салонами красоты;

- оказание ветеринарных услуг;

- услуги по перевозке грузов;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющей торговые залы;

- оказание услуг общественного питания через объекты организации общественного питания, имеющие залы обслуживания посетителей.

Увеличенные коэффициенты применяются начиная с исчисления налога и представления отчетности за 1 квартал 2018 года.

С текстом действующей редакции решения Архангельского городского Совета от 29.11.2005 N 67 «О системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, осуществляемых на территории муниципального образования «Город Архангельск» можно ознакомиться на сайте ФНС России в разделе «Единый налог на вмененный доход для отдельных видов деятельности».

Официальный источник: ФНС РФ (www.nalog.ru)

Форма ЕНВД-2: заявление о постановке на учет ИП (бланк)

Что собой представляет заявление ЕНВД-2 в 2020 году

Когда подается форма 2-ЕНВД

Как заполнить ЕНВД-2: порядок и особенности заполнения

Пример заполнения ЕНВД-2

Что отражается в приложении к форме ЕНВД-2

Итоги

Что собой представляет заявление ЕНВД-2 в 2020 году

Заявление ЕНВД-2 нужно подать индивидуальному предпринимателю, чтобы быть поставленным на учет налоговыми органами в качестве плательщика единого налога на вмененный доход. Кроме заявления, для постановки на учет от налогоплательщика не требуется больше никаких документов (письмо ФНС от 28.12.2015 № ГД-18-14/1644, п. 1 письма ФНС от 21.09.2009 № МН-22-6/734@).

О процедуре постановки на учет в настоящее время можно узнать из этой статьи.

Форма ЕНВД-2 утверждена приказом ФНС от 11.12.2012 № ММВ-7-6/941@ и применяется для постановки на учет именно индивидуальных предпринимателей.

ВНИМАНИЕ! С 2021 года ЕНВД прекращает свое действие на территории всей страны. Но ряд субъектов решил отказаться от спецрежима уже сейчас. Подробности см. .

Сама форма ЕНВД-2 с образцом заполнения будут представлены в статье ниже.

Когда подается форма 2-ЕНВД

Начиная с 01.01.2013 и по настоящее время заявление ЕНВД-2 подается в налоговые органы в течение 5 дней с того момента, когда началось осуществление деятельности, подпадающей под вмененку. Налоговики поставят предпринимателя на учет в качестве плательщика вмененного налога в тот день, который будет указан в форме ЕНВД-2 как день начала применения деятельности на вмененке.

Отметим, что с 2013 года переход на режим ЕНВД осуществляется по желанию предпринимателя. Учитывая, что в заявлении он может поставить любую дату из тех 5 дней, которые отводятся ему на подачу формы 2-ЕНВД, момент начала ведения и момент перехода могут не совпадать.

Как заполнить ЕНВД-2: порядок и особенности заполнения

Заявление ЕНВД-2 (бланк, применяемый в 2020 году) имеет строго регламентированную форму и порядок заполнения.

В бланке ЕНВД-2 указывается ИНН и ОГРНИП налогоплательщика, его фамилия, имя, отчество (при его наличии). Кроме того, необходимо указать дату начала применения вмененки. Также нужно упомянуть о приложениях к настоящему заявлению.

Заявление подписывается налогоплательщиком либо его уполномоченным представителем. Указывается дата подписи.

Если заявление ЕНВД-2 составляет и сдает уполномоченный представитель предпринимателя (пп. 1, 3 ст. 26 НК РФ), вместе с заявлением ему нужно иметь копию документа, подтверждающего его полномочия. Таково требование приказа № ММВ-7-6/941@ (см. примечания к форме заявления о постановке на учет индивидуального предпринимателя в качестве налогоплательщика ЕНВД (ЕНВД-2), а также п. 10 разд. II приложения 10).

При сдаче ЕНВД-2 на бланке формы налоговый инспектор должен поставить отметку о том, какой датой заявление принято и под каким номером оно зарегистрировано. Затем налоговыми органами отражается информация о постановке индивидуального предпринимателя на учет в качестве плательщика вмененного налога.

О получении уведомления о постановке на учет в качестве вмененщика читайте в статье «Как получить уведомление о применении ЕНВД?».

Пример заполнения ЕНВД-2

Приведем образец заявления формы ЕНВД-2.

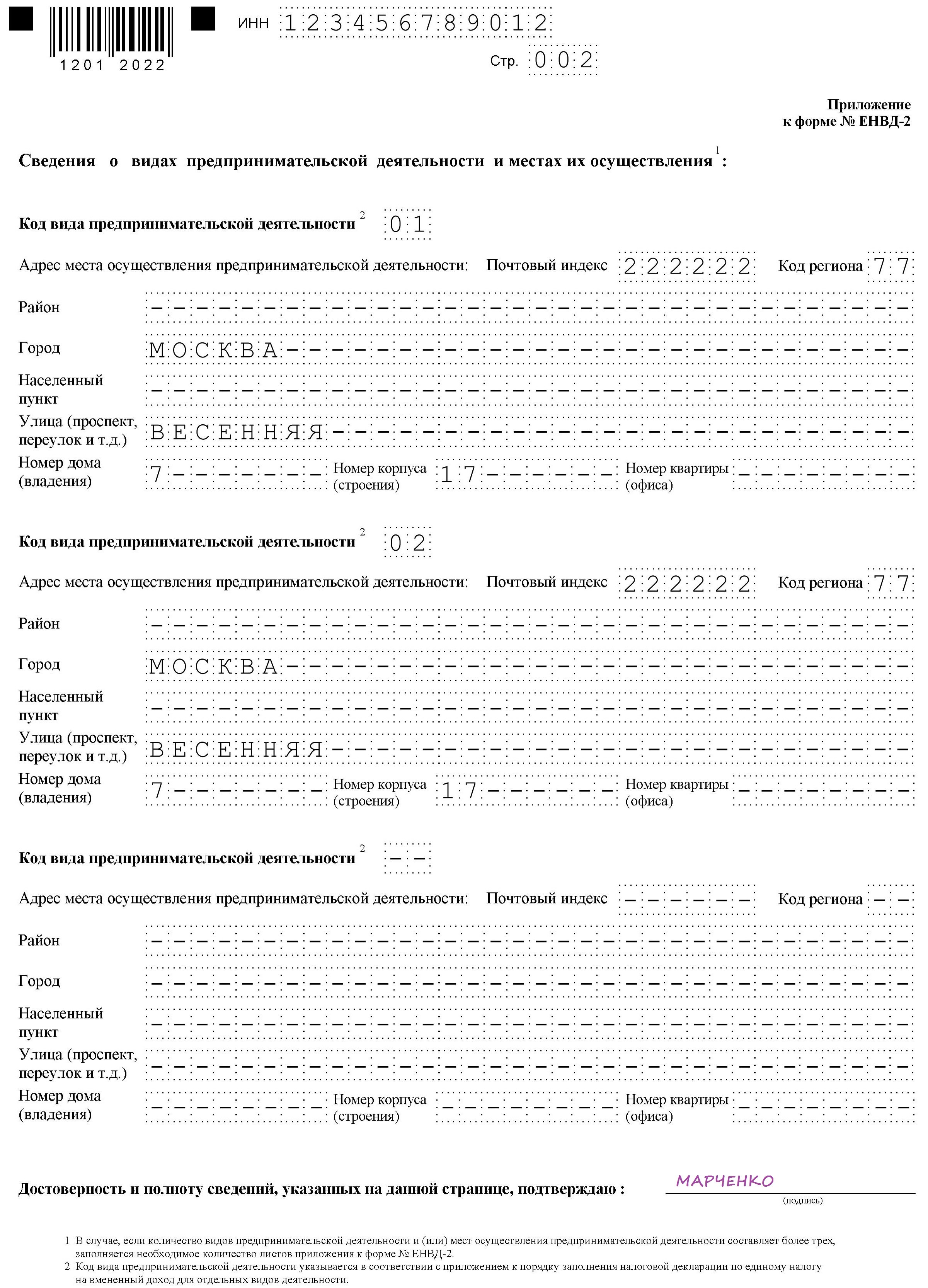

Что отражается в приложении к форме ЕНВД-2

Приложение к форме ЕНВД-2 является его неотъемлемой частью и содержит сведения о тех видах деятельности, которыми собирается заняться предприниматель, и местах осуществления таковых.

В приложении также должны найти отражение адреса осуществления предпринимательской деятельности с указанием кода деятельности по каждому адресу. Код вида предпринимательской деятельности указывается в соответствии с приложением к порядку заполнения налоговой декларации по ЕНВД для отдельных видов деятельности.

Если количество видов деятельности на вмененке превышает 3, предприниматель должен заполнить столько листов приложений к заявлению ЕНВД-2, сколько необходимо для полного отражения всех видов его деятельности.

Где можно скачать бесплатно бланк ЕНВД-2

Для заполнения и последующей сдачи ЕНВД-2 скачать бланк можно на сайтах для бухгалтеров и налоговиков, например на нашем. Кроме того, скачать заявление ЕНВД-2 2020 года можно на сайте любой доступной справочно-правовой системы.

Скачать бланк ЕНВД-2

Скачать бланк ЕНВД-2В каком формате лучше скачать бланк ЕНВД-2

Форму 2-ЕНВД — 2020 скачать можно в наиболее удобном для предпринимателя формате. Так, можно скачать форму ЕНВД-2 в текстовом формате или в формате электронной таблицы. Заполнение заявления может происходить как автоматизированным способом, так и вручную. Самое главное, чтобы вся информация была достоверной, а форма заявления — актуальной.

Итоги

Форма бланка заявления о постановке индивидуального предпринимателя на учет в качестве плательщика ЕНВД утверждена приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ и в течение 2013–2018 годов не изменялась. В 2020 году постановка на ЕНВД-учет ИП производится на этом же бланке.

См. также: «Снятие с учета ЕНВД: условия и сроки».

Образец заполнения ЕНВД-2 для ИП 2020

Для того чтобы начать применять ЕНВД индивидуальному предпринимателю, необходимо написать заявление в территориальный орган ФНС. Особенности и образец заполнения ЕНВД-2 для ИП 2020 в этом материале.

Система налогообложения ЕНВД заключается во взимании налога не с фактического дохода, а со специально рассчитанного предполагаемого значения, которое определяется на основании специальных физических показателей (площадь торгового зала, количество транспортных средств, численность работников и т. п.). Право применения единого налога на вмененный доход имеют все индивидуальные предприниматели, отвечающие определенным условиям. Кроме того, необходимо, чтобы возможность применения «вмененки» была закреплена на местном уровне.

Так как «вмененка» разрешена не для всех видов деятельности, переход на нее, в соответствии с требованиями ст. 346.28 НК РФ, является добровольным. Выбрать этот режим ИП может непосредственно сразу после регистрации своего статуса в ФНС, а также во время осуществления деятельности. Для того чтобы сообщить о своем намерениии, ему необходимо заполнить и направить в орган налоговой службы России заявление. Этот документ следует оформлять на специальном бланке, который мы рассмотрим подробнее. Скачать бесплатно бланк заявления ЕНВД-2 (2017), а также образец заполнения можно будет в конце статьи.

Подача заявления при регистрации нового ИП

Для того чтобы избрать в качестве системы налогообложения ЕНВД, новому предпринимателю необходимо встать на налоговый учет в качестве плательщика по месту осуществления деятельности или нахождения объектов. После этого он в течение 5 рабочих дней с даты начала работы имеет право заявить в территориальную налоговую инспекцию по месту регистрации о своем желании применять этот налоговый режим. Для этого необходимо заполнить заявление установленной формы, которое можно на официальном сайте ФНС бесплатно скачать. Бланк ЕНВД-2 для ИП утвержден приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ и называется форма по КНД 1112012.

Подача заявления на «вмененку» в середине года

Каждый ИП может перейти на единый налог в середине налогового периода (календарного года) при условии его первоначального выбора или начале новой деятельности, разрешенной на «вмененке», например при открытии магазина, кафе или организации грузоперевозок. Алгоритм перехода и порядок заполнения бланка в этом случае не отличаются от предусмотренных для новых предпринимателей. Однако если ИП открыл новый объект налогообложения (например, магазин), а не начал вести новый вид деятельности (например, торговлю) в середине года, то он не имеет права перехода. Это право сохраняется только в случае совмещения с общей системой налогообложения. В любом случае ему потребуется образец заявления ЕНВД-2 для ИП 2020, который необходимо направить в ИФНС.

Образец заявления ЕНВД-2 для ИП

Заполнить эту форму, которая состоит всего из двух разделов, совсем не сложно. Главная сложность заключается в указании правильных кодов объектов налогообложения. Ведь налоговики хотят видеть в форме не ОКВЭД2, а значения из приложения к налоговой декларации по единому налогу. В этом перечне, к примеру, 01 означает «Оказание бытовых услуг», а 05 — «Оказание автотранспортных услуг по перевозке грузов».

На титульном листе заявления нужно указать все данные ИП: Ф.И.О., ИНН и ОГРНИП, код налогового органа и дату начала применения ЕНВД.

![]()

В конце необходимо поставить личную подпись и дату заполнения.

На второй странице предусмотрены данные о видах деятельности. Их может быть несколько.

В течение 5 дней в ФНС будут рассматривать полученную заявку, после чего пришлют уведомление о постановке на учет в качестве плательщика на «вмененке». Это очень важный документ, ведь именно он служит доказательством о праве применять единый налог, а не ОСНО или УСН. Датой начала такого налогообложения должна являться дата, когда был составлен образец ЕНВД-2 (2017) формы заявки о регистрации в качестве плательщика.

Размер коэффициента К2 налога ЕНВД

Доброго времени суток! Сегодня у меня очень полезная статья для тех кто находится на налогообложении ЕНВД.

Довольно много вопросов приходит от новичков с вопросом где взять К2 для расчета налога ЕНВД.

Около 6 месяцев я объяснял всем где можно взять этот самый коэффициент дефлятор для своего вида деятельности и в своем городе – это поискать на административном сайте города, куда просто обязаны выкладывать такие документы.

Или как вариант можно было обратиться в налоговую инспекцию.

После эти люди возвращались обратно ко мне с тем же вопросом, так как налоговая предпринимателей отправляет не так далеко, а именно в интернет, ищите там.

В итоге новички путаются и просто не могут найти какой размер К2 для своего вида деятельности в своем регионе у налога ЕНВД.

Долго я не решался этого сделать (очень уж трудоемкое занятие) подготовить и выложить на свой сайт размер коэффициента К2 налога ЕНВД для каждого региона России.

Скажем так, выкладываю и делаю за Вас (точнее большинство новичков на ЕНВД) точнее ссылки на документы в которых прописан К2 для каждого региона и вида деятельности.

С одной стороны я упрощаю и Вам задачу и себе, чтобы этот вопрос больше не возникал.

Размер налога К2 для ЕНВД в 2016-2017-2018 году

Сразу хочу поправить себя и чтобы Вы не путались написал, что К2 для 2016, 2017, 2018 года.

Дело в том что данный коэффициент К2 работает на понижение налога и его максимальное значение равно 1.

И данный коэффициент показывает насколько выгодно заниматься деятельностью, например у меня в г.Мегионе для розничной торговли, площадь которой менее 30 кв.м. К2 =1, а в случае если больше 30 кв.м. то уже К2 = 0,8.

То есть К2 уменьшает размер налоговой базы ЕНВД или оставляет без изменений.

Почему я поставил 2016-2017-2018 год, дело в том, что коэффициент дефлятор К2 меняется очень редко.

В этом году даже коэффициент дефлятор К1 оставили без изменений (но его принимают на федеральном уровне и его значение едино для всех видов деятельности, и всех регионов).

Коэффициенты К1 и К2 нужны для расчета размера налоговой базы по формуле ЕНВД.

Так что, я указываю К2 до 2018 года, именно в этом году спецрежим ЕНВД должны убрать.

В случае если будут какие-то изменения коэффициента К2 я обязательно напишу об этом статью, но вероятность этого просто минимальна.

Размер К2 налога ЕНВД для каждого региона

Все ссылки на документы в которых указан К2 для каждого региона России:

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- ;

- .

Как Вы уже наверное заметили размер коэффициента дефлятора размещается не только на сайтах администрации городов, но и на сайте налоговой службы nalog.ru

Обратите внимание что для каждого муниципалитета и поселения при выборе области, края, республики или города расписано все до мелочей, что конечно очень удобно.

Видите, что нет ничего сложного, главное знать где искать коэффициент К2 для ЕНВД, а далее все как по маслу.

Как и обещал я дал ссылки на документы для каждого региона, Вам только осталось выбрать свой город или поселок и уже оттуда брать коэффициент дефлятор К2 для налога ЕНВД.

На этом пожалуй все! Теперь просто на начало года проверяйте ссылки которые я указал и если будут изменения К2, то их конечно внесут на сайт налоговой службы.

Хотя если Вы посмотрите на документы из которых берете К2 – этот коэффициент меняется не так часто.

К1 для ЕНВД на 2018 год

Представляет пример расчета единого налога с новым К1 га 2018 год

01.02.2018Российский налоговый портал

Татьяна Суфиянова (консультант по налогам и сборам)

Коэффициент К1 – это коэффициент-дефлятор, который необходим для расчета налоговой базы по ЕНВД. Именно на этот коэффициент мы должны умножить базовую доходность, чтобы рассчитать сумму налога.

Как менялся данный К1?

|

Период, на который был установлен К1 |

Размер К1 |

Величина индексации |

Основание – документ |

|

2018 год |

1,868 |

Базовая доходность |

Приказ Минэкономразвития России от 30.10.2017 г. № 579 |

|

2017 год |

1,798 |

Базовая доходность |

Приказ Минэкономразвития России от 03.11.2016 г. № 698 |

|

2016 год |

1,798 |

Базовая доходность |

Приказ Минэкономразвития России от 20.10.2015 г. № 772 |

Напомним, что при определении величины базовой доходности представительные органы муниципальных районов, городских округов, законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя могут корректировать (умножать) базовую доходность на корректирующий коэффициент К2.

Давайте рассмотрим пример расчета ЕНВД в 2018 году с новым К1.

Условия: допустим, предприниматель оказывает услуги парикмахера – «Предоставление услуг парикмахерскими и салонами красоты (код по ОКВЭД 2 96.02)». У него работает еще два наемных работника и вместе с самим ИП количество работников – три человека. Работает предприниматель в городе Санкт-Петербурге. Парикмахерские услуги относятся к виду деятельности «Оказание бытовых услуг». Базовая доходность на одного работника в месяц составляет 7500 рублей.

(ФП) физический показатель – Количество работников, включая индивидуального предпринимателя;

БД – базовая доходность такого вида деятельности 7500 рублей в месяц на одного работника;

К1=1,868;

К2=0,6;

НС – налоговая ставка 15%.

Рассчитаем ЕНВД за 1 квартал 2018 года (январь, февраль, март):

ЕНВД = 7500 (БД) х 3 человека х 1,868 (К1) х 0,6 (К2) х 3 месяца = 75 654 рубля. Это наша налоговая база.

Теперь необходимо умножить налоговую базу на ставку налога 15% = 11 348 рублей, эту сумму ЕНВД надо будет заплатить за первый квартал.

Но при окончательном расчете следует иметь в виду, что сумма налога может быть сокращена на величину уплаченных в 1 квартале 2018 года взносов «за себя» и своих работников, но не более, чем 50%.

Подписка Разместить:

Коэффициент К2 (Пермь и Пермский край)

Коэффициент К2 Пермь установила решением Пермской городской Думы от 29.11.2005 г. № 200. С текстом решения в актуальной редакции вы можете ознакомиться ниже. Данным решением городской Думы определены виды деятельности, по которым может применяться ЕНВД, значения коэффициентов К2 в Перми, а также правила их применения.

Решение Пермской городской Думы от 29.11.2005 г. № 200

С текстом , вы можете ознакомиться по приведенной ссылке. Коэффициенты К2 для города Пермь установлены в приложении № 2 этого решения.

Коэффициент К2 для города Пермь143 downloads

В других муниципальных образованиях Пермского края К2 установлен решениями этих муниципальных образований, перечень которых приведен ниже.

Коэффициент К2 для Пермского края122 downloads

В следующем видео вы можете узнать, как найти коэффициенты К2 для других муниципальных образований Пермского края.

Как узнать К2 и виды деятельности ЕНВД?

Видео доступно для просмотра .

Подробнее о ЕНВД, о правилах расчета ЕНВД вы можете прочитать в других статьях на нашем сайте.

Кофе-пауза: задачка «Искусный плотник»

Решение задачи можно посмотреть , но лучше решить ее самостоятельно;) Пароль: 894512