Содержание

- ДДС

- В пункте 4 ПБУ 23 установлено, что к данному отчету применяются общие требования к формам отчетности. Напомним, что такие требования установлены, в частности, пунктами 5-17 ПБУ 4/99 «Бухгалтерская отчетность экономического субъекта».

- Таблица 1.4. Денежные потоки

- Общие требования к заполнению Отчета о движении денежных средств

- Порядок заполнения отдельных строк Отчета о движении денежных средств

- Движение иностранной валюты

- Отчет о движении денежных средств за 2016 г.

- Методика составления отчета о движении денежных средств

- Что отражает и в чем польза

- Подготовка к составлению отчета

- Структура отчета

- Операционная деятельность

- Пример 1

- Таблица 1

- Инвестиционная деятельность

- Финансовая деятельность

- Методы составления отчета

- Прямой метод

- Косвенный метод

- Алгоритм составления отчета

- Таблица 2. Примерная группировка ОДДС

- Пример 2

- Таблица 3. Корректировки в финансовой отчетности согласно МСФО

- Пример 3

- Методы составления отчета о движении денежных средств

- Новые записи:

ДДС

Смотреть что такое «ДДС» в других словарях:

-

ДДС — Доска, Два Соска (грубовато) о худощавой, плоскогрудой девушке, женщине … Живая речь. Словарь разговорных выражений

-

ДДС — (анг. DOS, скр. од digital data storage дигитално меморирање на податоци) комп. спецификации за запишување на податоци базирани врз видеокасетна технологија за снимање, разработени од Хјулит Пакард и Сони овозможуваат складирање на 1 5 ГБ… … Macedonian dictionary

-

ДДС — аббрев., груб. Доска, Два Соска. Худощавая девушка, женщина … Толковый словарь современных разговорных фразеологизмов и присловий

-

ДДС — датчик дистанционный ступенчатый Движение демократов социалистов (партия; Тунис) диафенил сульфон дилерско дистрибьютерская сеть … Словарь сокращений русского языка

-

Скалолазание — (англ. Rock climbing) вид спорта и вид активного отдыха, который заключается в лазании по естественному (скалы) или искусственному (скалодром) рельефу. Зародившись как разновидность альпинизма, скалолазание в настоящее время … … Википедия

-

Единая система оперативно-диспетчерского управления — представляющая собой организационно техническое объединение Единой дежурной диспетчерской службы (ЕДДС), являющейся центральным органом управления этой системы, и взаимодействующих с ней городских дежурно диспетчерских служб различной… … Словарь черезвычайных ситуаций

-

Система-112 — Система 112 это система обеспечения вызова экстренных оперативных служб по единому номеру «112» на территории Российской Федерации. Предназначена для обеспечения оказания экстренной помощи населению при угрозах для жизни и здоровья, для… … Википедия

-

Тунис — 1) столица гос ва Тунис. Известен за несколько веков до н. э. как пригород Карфагена, названный по имени финик, царицы Луны Танит. В 698 г. захвачен арабами, и название превратилось в Тунис. См. также Карфаген, Магриб. 2) Тунисская Республика,… … Географическая энциклопедия

-

Единый дежурно-диспетчерский центр реагирования на чрезвычайные ситуации — Орган повседневного управления силами и средствами, являющийся основным технологическим ядром и центральным звеном управления в Единой системе оперативно диспетчерского управления города. ЕДДЦ является вышестоящим органом для ДДС по вопросам… … Комплексное обеспечение безопасности и антитеррористической защищенности зданий и сооружений

-

сооружение — 3.1.11 сооружение: Результат строительства, предназначенный для осуществления различных функций, не имеющий помещений, предназначенных для проживания и (или) деятельности людей, размещения производств, хранения продукции или содержания животных.… … Словарь-справочник терминов нормативно-технической документации

В пункте 4 ПБУ 23 установлено, что к данному отчету применяются общие требования к формам отчетности. Напомним, что такие требования установлены, в частности, пунктами 5-17 ПБУ 4/99 «Бухгалтерская отчетность экономического субъекта».

>Текущие денежные потоки формируются главным образом в ходе основной деятельности, создающей выручку экономического субъекта. >Примерами таких потоков могут служить: >поступления процентов по долговым финансовым вложениям, за исключением приобретенных с целью перепродажи в краткосрочной перспективе (строка 4212). >Денежные потоки, которые не могут быть однозначно классифицированы, относятся к текущим. >1) прямым, базирующимся на раскрытии основных видов валовых денежных поступлений и валовых денежных выплат; >· поступления процентов по долговым финансовым вложениям, за исключением приобретенных с целью перепродажи в краткосрочной перспективе (строка 4212). >Денежные потоки, которые не могут быть однозначно классифицированы, относятся к текущим. >Чистые денежные средства — чистый прирост или уменьшение денежных средств за отчетный период.

Таблица 1.4. Денежные потоки

|

Положительный денежный поток |

Отрицательный денежный поток |

|

|

Выручка от реализации продукции и услуг |

Оплата приобретенных товарно-материальных ценностей |

|

|

Авансы, полученные от заказчиков и покупателей |

Сумма выплаченной заработной платы работникам экономического субъекта и отчислений органам соцстраха |

|

|

Уменьшение дебиторской задолженности |

— Сумма налоговых платежей и сборов Отчисления в государственные внебюджетные фонды |

|

|

Прочие поступления от операционной деятельности |

-Краткосрочные финансовые вложения Выплата процентов по кредитам Прочие выплаты |

При анализе денежных потоков происходит сравнение с предыдущими годами, рассчитываются абсолютное отклонение, темп роста показателей. При необходимости раздельно анализируют структуру притока и оттока денежных средств.

Выделяют следующие достоинства прямого метода:

· отчёт, созданный по прямому методу, показывает основные источники притока и направления оттока денежных средств;

· даёт возможность делать оперативные выводы относительно наличия денежных средств для проведения платежей по различным текущим обязательствам;

· прослеживается непосредственная привязка к бюджету денежных поступлений и выплат;

· отображает взаимосвязь между реализацией и денежной выручкой за отчётный период.

Недостатком этого метода является то, что он не раскрывает взаимосвязи между отчётом о финансовых результатах и движением денежных средств. В частности не показывает, почему возникает ситуация, когда прибыльный экономический субъект является неплатежеспособным (т.е. испытывает нехватку денежных средств для осуществления деятельности, расчетов с кредиторами).

Кроме того, крупные компании осуществляют очень много денежных переводов, поэтому без специального программного обеспечения классифицировать каждый платёжный документ пришлось бы вручную.

Анализ денежных потоков косвенным методом начинается не с выручки, а с корректировки чистой прибыли. Косвенный метод расчета и анализа денежных потоков более предпочтителен с аналитической точки зрения, так как позволяет объяснить причины расхождения между финансовыми результатами (прибыль, убыток) и свободными остатками денежной наличности.

>2.2 Основные принципы и особенности ведения бухгалтерского учета >Построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о финансовых результатах. >Финансовый результат формируется за счет двух источников — реализационного и прочего финансового результата. >участию в уставных капиталах других организаций (когда это является предметом деятельности экономического субъекта) и т.п. >Субсчет 90-9 «Прибыль / убыток от продаж» предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц. >К 90-5 «Экспортные пошлины». >Учет прочих доходов и расходов >9 «Сальдо прочих доходов и расходов». >Записи по субсчетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы» производятся в накопительном порядке в течение отчетного года. >По дебету счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение:

Общие требования к заполнению Отчета о движении денежных средств

При заполнении Отчета о движении денежных средств денежные потоки следует распределить по трем видам деятельности организации:

- текущей;

- инвестиционной;

- финансовой.

Денежные потоки от текущей деятельности

Денежные потоки от текущей деятельности связаны с осуществлением обычной деятельности компании.

Это, в частности:

- поступления от покупателей за товары (работы, услуги);

- арендная плата, комиссионные;

- платежи поставщикам за товары, материалы (работы, услуги);

- выплаты в пользу работников;

- платежи налога на прибыль от обычной деятельности;

- уплата процентов по долговым обязательствам, кроме процентов, включаемых в стоимость инвестиционных активов;

- денежные потоки по краткосрочным (не более трех месяцев) финансовым вложениям, приобретаемым для перепродажи.

Денежные потоки от инвестиционной деятельности

Денежные потоки от инвестиционной деятельности связаны с приобретением, созданием или выбытием внеоборотных активов фирмы.

Это, к примеру:

- соответствующие платежи поставщикам, подрядчикам и работникам фирмы, включая затраты на НИОКР;

- проценты, включаемые в стоимость инвестиционных активов;

- поступления от продажи внеоборотных активов;

- поступления от продажи акций и долей в других организациях (кроме краткосрочных, приобретаемых для перепродажи);

- предоставление займов другим лицам и их возврат;

- платежи и поступления по расчетам за долговые ценные бумаги;

- дивиденды от участия в других организациях и др.

При этом, обращаем Ваше внимание на то, что денежные потоки в виде поступлений от покупателей и заказчиков, платежей поставщикам и подрядчикам в отчете следует показывать без косвенных налогов (НДС и акцизов).

Денежный поток, относящийся к каждому из этих налогов, показывают в свернутом виде — итоговой суммой за год (пп. «б» п. 16 ПБУ 23/2011).

Денежные потоки от финансовой деятельности

Денежные потоки от финансовой деятельности — это платежи, приводящие к изменению величины и структуры капитала и заемных средств фирмы.

Например, это:

- денежные вклады собственников (вклады в имущество), поступления от выпуска акций, увеличения долей;

- платежи собственникам за выкупленные у них акции или в связи с их выходом из общества;

- дивиденды собственникам;

- поступления и платежи от выпуска долговых ценных бумаг;

- кредиты и займы от других лиц (получение и возврат).

Порядок заполнения отдельных строк Отчета о движении денежных средств

Денежные потоки от текущих операций

Показатель строки 4111 «Поступления от продажи продукции, товаров, работ и услуг» посчитайте так:

- сложите дебетовые обороты по счетам 50, 51, 52 в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками» в части поступлений от продажи товаров, работ, услуг;

- вычтите из полученной суммы НДС, содержащийся в платежах от покупателей.

В строке 4119 укажите величину, рассчитанную по формуле:

Строка 4119= НДС, поступивший от покупателей + НДС, возвращенный из бюджета – НДС, уплаченный поставщикам-НДС, перечисленный в бюджет;

Если получилась отрицательная величина, то она указывается в скобках в строке 4129 «Прочие платежи», а в строке 4119 проставляется прочерк.

Показатель строки 4121 «Платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги» посчитайте так:

- сложите кредитовые обороты по счетам 50, 51, 52 в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с разными дебиторами и кредиторами» в части платежей поставщикам за сырье, материалы, работы, услуги;

- вычтите суммы НДС, содержащиеся в платежах поставщикам.

Результат предыдущих двух действий укажите в скобках в строке 4121.

В строке 4122 «Платежи в связи с оплатой труда работников» укажите в скобках сумму кредитовых оборотов по счетам 50, 51 в корреспонденции со счетами (субсчетами):

— 70 «Расчеты с персоналом по оплате труда»;

— 68 — НДФЛ (Приложение к Письму Минфина от 29.01.2014 N 07-04-18/01);

— 69 — взносы (Приложение к Письму Минфина от 22.01.2016 N 07-04-09/2355).

Показатель строки 4123 «Платежи процентов по долговым обязательствам» равен сумме кредитовых оборотов по счетам 50, 51, 52 в корреспонденции со счетами 66 «Расчеты по краткосрочным кредитам и займам» в части процентов. Результат укажите в скобках.

В строке 4124 «Платежи налога на прибыль организаций» укажите в скобках сумму кредитового оборота по счету 51 в корреспонденции с субсчетом 68 — «Налог на прибыль».

Денежные потоки от инвестиционных операций

Показатель строки 4211 «Поступления от продажи внеоборотных активов (кроме финансовых вложений)» посчитайте так:

- сложите дебетовые обороты по счетам 50, 51, 52 в корреспонденции со счетом 62 в части поступлений от продажи ОС;

- вычтите из полученной суммы НДС, содержащийся в платежах от покупателей.

Показатель строки 4213 «Поступления от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам)» равен сумме дебетовых оборотов по счетам 50, 51, 52 со счетами:

— 76 «Расчеты с разными дебиторами и кредиторами» — в части поступлений от продажи (погашения) векселей третьих лиц, прав требования;

— 58-3 «Предоставленные займы».

Показатель строки 4214 «Поступления в виде дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях» равен сумме дебетовых оборотов по счетам 50, 51, 52 в корреспонденции со счетом 76 в части полученных дивидендов, процентов по облигациям.

Показатель строки 4221 «Платежи в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» посчитайте так:

- сложите кредитовые обороты по счетам 50, 51, 52 в корреспонденции со счетом 60 в части перечисления денег поставщикам за приобретенные ОС и НМА, а также материалов, работ, услуг, связанных с приобретением ОС;

- вычтите НДС, перечисленный поставщикам.

Результат предыдущих двух действий укажите в скобках в строке 4221.

В строке 4223 «Платежи в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам» укажите в скобках сумму кредитовых оборотов по счетам 50, 51, 52 в корреспонденции с субсчетами 58-2 «Долговые ценные бумаги», 58-3 «Предоставленные займы», 58 — «Долги, приобретенные по цессии».

Денежные потоки от финансовых операций

Здесь следует раскрыть информацию о полученных и потраченных деньгах в рамках финансовой деятельности фирмы.

Показатель строки 4311 «Получение кредитов и займов» равен сумме дебетовых оборотов по счетам 50, 51, 52 в корреспонденции со счетами 66, 67 в части основного долга.

Показатель строки 4322 «Платежи на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников)» равен сумме кредитовых оборотов по счетам 50, 51, 52 в корреспонденции с субсчетом 75-2 «Расчеты по выплате доходов» в части выплаты дивидендов и субсчетом 68 «Налог на прибыль» в части налога на прибыль, перечисленного в бюджет с суммы выплаченных дивидендов. Результат укажите в скобках.

Показатель строки 4323 «Платежи в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов» равен сумме кредитовых оборотов по счетам 50, 51, 52 в корреспонденции со счетами 66,67 в части возврата кредитору (заемщику) сумм кредитов (займов), погашения собственных векселей. Результат укажите в скобках.

Сальдо денежных потоков за отчетный период

В строке 4400 укажите результирующий денежный поток по всем видам операций фирмы (текущим, инвестиционным и финансовым).

Этот показатель представляет собой разницу между всей суммой поступивших и израсходованных денежных средств.

Чтобы его определить, просуммируйте сальдо денежных потоков по строкам 4100, 4200 и 4300.

Если какой-либо из этих показателей указан в отчете в круглых скобках, то в сумму он включается со знаком минус.

Остаток денежных средств и денежных эквивалентов на начало отчетного периода

В Отчете о движении денежных средств остаток денежных средств и денежных эквивалентов на начало отчетного года покажите по строке 4450.

Этот показатель получается суммированием начальных остатков на 1 января 2016 г. по счетам 50, 51, 52, 55, 57, 58, субсчет «Денежные эквиваленты».

Он должен совпадать с показателем строки 1250 «Денежные средства и денежные эквиваленты» бухгалтерского баланса на конец предыдущего, 2015 г.

Остаток денежных средств и денежных эквивалентов на конец отчетного периода

Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» отчета равна сумме средств на начало отчетного года и чистого увеличения (уменьшения) денег фирмы за год.

Если форма заполнена правильно, то значение этой строки должно совпасть с показателем по строке 1250 бухгалтерского баланса по состоянию на 31 декабря отчетного года.

Таким образом, данные строки 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» должны быть равны данным строки 1250 «Денежные средства и денежные эквиваленты» баланса на конец предыдущего года.

Данные строки 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» в ОДДС должны быть равны данным строки 1250 «Денежные средства и денежные эквиваленты» баланса.

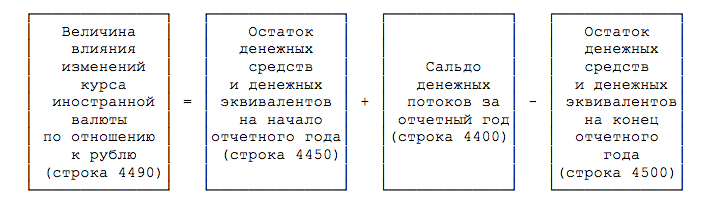

Движение иностранной валюты

Заканчивается форма данными о курсовых разницах, образовавшихся от движения иностранной валюты и денежных эквивалентов в иностранной валюте.

Строка 4490 отчета называется «Величина влияния изменений курса иностранной валюты по отношению к рублю».

При наличии денежных потоков в иностранной валюте следует иметь в виду:

- величина денежных потоков в иностранной валюте пересчитывается в рубли по курсу, действующему на дату осуществления или поступления платежа;

- остатки денежных средств и денежных эквивалентов в иностранной валюте на начало и конец отчетного периода пересчитываются в рубли по курсу, действующему соответственно на 31 декабря предыдущего и 31 декабря отчетного года;

- разница, возникающая в связи с пересчетом денежных потоков организации и остатков денежных средств и денежных эквивалентов в иностранной валюте по курсам на разные даты, отражается в отчете отдельно от текущих, инвестиционных и финансовых денежных потоков как влияние изменений курса иностранной валюты по отношению к рублю (по строке 4490).

Проиллюстрируем особенности движения иностранной валюты на примере.

Пример

На 1 января отчетного года на валютном счете организации имелось 30 000 долл. США.

Из них организация перечислила 20 000 долл. США одной суммой в оплату по импортному контракту.

Других операций с иностранной валютой организация не совершала.

На конец года на его валютном счете числится 10 000 долл. США (30 000 — 20 000).

Курс Банка России составлял (цифры условные):

— на 1 января отчетного года — 65,00 руб/USD;

— на дату перечисления валюты — 70,00 руб/USD;

— на 31 декабря отчетного года — 60 руб/USD.

Бухгалтер организации должен отразить эти данные по строкам отчета о движении денежных средств за отчетный год следующим образом:

— по строке 4121 — в сумме 1 400 000 руб. (20 000 USD x 70,00 руб/USD);

— по строкам 4100 и 4400 — 1 400 000 руб.;

— по строке 4450 — в сумме 1 950 000 руб. (30 000 USD x 65,00 руб/USD);

— по строке 4500 — в сумме 600 000 руб. (10 000 USD x 60,00 руб/USD).

Сопоставление этих строк выявляет рублевый «разрыв» показателей, обусловленный изменением курса иностранной валюты:

Строка 4450 + Строка 4400 — Строка 4500:

а) в иностранной валюте — 0 долл. США (30 000 — 20 000 — 10 000);

б) в российской валюте — 50 000 руб. (1 950 000 — 1 400 000 — 600 000 000).

Рублевую разницу бухгалтер организации должен показать по строке 4490 отчета в круглых скобках — (50) тыс. руб.

Тем самым будут скомпенсированы разрывы в итоговых показателях отчета.

Итак, при наличии у организации денежных средств и денежных эквивалентов в иностранной валюте, а также операций с ними надо применять строку 4490 для устранения разрывов в итоговых рублевых показателях.

Для этого следует использовать следующую формулу:

При этом величина сальдо денежных потоков может быть как положительной, так и отрицательной (если показатель строки 4400 представлен в круглых скобках).

Пример. Заполнение отчета о движении денежных средств

В течение года по 51 счету проходили такие операции.

|

Операция |

Корреспондирующий счет |

Сумма, руб. |

|

Поступили деньги от покупателей за товары (в том числе НДС 18%) |

К 62.1 |

236 000 |

|

Перечислены деньги поставщикам за товары (в том числе НДС 18%) |

Д 60.1 |

118 000 |

|

Поступили деньги от продажи ОС (в том числе НДС 18%) |

К 62.1 |

59 000 |

|

Перечислена зарплата |

Д 70 |

50 000 |

|

Перечислен НДФЛ |

Д 68.1 |

8 000 |

|

Перечислены страховые взносы |

Д 69 |

15 000 |

|

Перечислен НДС |

Д 68.2 |

10 000 |

|

Перечислен налог на прибыль |

Д 68.4 |

7 000 |

|

Поступил кредит |

К 66.1 |

1 000 000 |

|

Перечислены проценты по займу |

Д 66.2 |

50 000 |

|

Возвращен кредит |

Д 66.1 |

1 000 000 |

|

Поступили деньги от продажи собственного векселя |

К 66 |

250 000 |

|

Перечислены деньги на покупку ОС (без НДС) |

Д 60.1 |

100 000 |

|

Заемщик возвратил заем |

К 58-3 |

150 000 |

Тогда Отчет о движении денежных средств будет заполнен следующим образом:

Отчет о движении денежных средств за 2016 г.

|

Наименование показателя |

Код |

За 2016 год |

За 2015 год |

|

Денежные потоки от текущих операций |

|||

|

Поступления — всего |

|||

|

в том числе: |

|||

|

от продажи продукции, товаров, работ и услуг (236 000 руб.-36 000 руб.) |

|||

|

арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей |

|||

|

от перепродажи финансовых вложений |

|||

|

от инвесторов на строительство объекта |

|||

|

субсидия из муниципального бюджета на финансирование текущих расходов |

|||

|

прочие поступления (36 000 руб. + 9 000 руб. – 18 000 руб.-10 000 руб.) |

|||

|

Платежи — всего |

(230) |

(300) |

|

|

в том числе: |

|||

|

поставщикам (подрядчикам) за сырье, материалы, работы, услуги (118 000 руб. – 18 000 руб.) |

(100) |

(200) |

|

|

в связи с оплатой труда работников (50 000 руб. + 8 000 руб. + 15 000 руб.) |

(73) |

(100) |

|

|

процентов по долговым обязательствам (Дебет 66 Кредит 51) |

(50) |

(-) |

|

|

налога на прибыль организаций (Дебет 68/налог на прибыль Кредит 51) |

(7) |

(-) |

|

|

прочие платежи |

(-) |

(-) |

|

|

Сальдо денежных потоков от текущих операций |

(13) |

(85) |

Форма 0710004 с. 2

|

Наименование показателя |

Код |

За 2016 год |

За 2015 год |

|

Денежные потоки от инвестиционных операций |

|||

|

Поступления — всего |

|||

|

в том числе: |

|||

|

от продажи внеоборотных активов (кроме финансовых вложений) (Выручка от продажи ОС – НДС= 59 000 руб. – 9000 руб.) |

|||

|

от продажи акций других организаций (долей участия) |

|||

|

от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) (Дт 51 Кт 58-3) |

|||

|

дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях |

|||

|

прочие поступления |

|||

|

Платежи — всего |

(100) |

||

|

в том числе: |

|||

|

в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов |

(100) |

(-) |

|

|

в связи с приобретением акций других организаций (долей участия) |

(-) |

(-) |

|

|

в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам |

(-) |

(-) |

|

|

процентов по долговым обязательствам, включаемых в стоимость инвестиционного актива |

(-) |

(-) |

|

|

прочие платежи |

(-) |

(-) |

|

|

Сальдо денежных потоков от инвестиционных операций |

|||

|

Денежные потоки от финансовых операций |

|||

|

Поступления — всего |

1 2500 |

||

|

в том числе: |

|||

|

получение кредитов и займов (Дебет 51 Кредит 66) |

1 000 |

||

|

денежных вкладов собственников (участников) |

|||

|

от выпуска акций, увеличения долей участия |

|||

|

от выпуска облигаций, векселей и других долговых ценных бумаг и др. |

|||

|

прочие поступления |

Форма 0710004 с. 3

|

Наименование показателя |

Код |

За 2016 год |

За 2015 год |

|

Платежи — всего |

(1 000) |

(-) |

|

|

в том числе: |

|||

|

собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников |

(-) |

(-) |

|

|

на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) |

(-) |

(7642) |

|

|

в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов |

(1000) |

(-) |

|

|

прочие платежи |

(-) |

(-) |

|

|

Сальдо денежных потоков от финансовых операций |

|||

|

Сальдо денежных потоков за отчетный период (-13 000 руб.+ 100 000 руб. +250 000 руб.) |

|||

|

Остаток денежных средств и денежных эквивалентов на начало отчетного периода |

|||

|

Остаток денежных средств и денежных эквивалентов на конец отчетного периода (337 000 руб. + 115 000 руб.) |

|||

|

Величина влияния изменений курса иностранной валюты по отношению к рублю |

Данные за прошлый год приведены в Отчете о движении денежных средств на основании данных Отчета о движении денежных средств прошлого года.

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

Методика составления отчета о движении денежных средств

Полный комплект финансовой отчетности, составленной в соответствии с международными стандартами, должен включать:

1. Отчет о финансовом положении по состоянию на конец периода.

2. Отчет о совокупном доходе за период.

3. Отчет об изменениях в собственном капитале за период.

4. Отчет о движении денежных средств (далее — ОДДС) за период.

5. Примечания, включающие краткое описание существенных элементов учетной политики и прочую пояснительную информацию.

Отчет о совокупном доходе не является новой формой, это, скорее, обновленная версия отчета о прибылях и убытках. Вышеназванные формы отчетности должны составляться за любой отчетный период. Если будет отсутствовать хотя бы одна из них, финансовая отчетность будет признана недействительной и не отвечающей требованиям международных стандартов.

Инвестиционные и финансовые аналитики больше внимания уделяют отчету о финансовом положении, или, проще говоря, балансу и отчету о совокупном доходе, то есть отчету о прибылях и убытках. Однако не все знают, что данные формы отчетности о многом умалчивают и отражают лишь прошлые достижения и недоработки организации, фиксируя имеющиеся остатки активно-пассивных операций и полученный за период финансовый результат. Отчет о движении денежных средств принципиально отличается тем, что он «смотрит в будущее», прогнозируя потенциал и перспективы организации. Наверное, именно по этой причине алгоритму составления данной формы отчетности посвящен отдельный стандарт — МСФО (IAS) 7 «Отчет о движении денежных средств».

Что отражает и в чем польза

Отчет о движении денежных средств, известный еще как cash flow, безусловно, дополняет отчеты о финансовом положении и совокупном доходе за период. Но если отчет о финансовом положении отражает финансовое состояние организации на определенный момент, а именно — на конец отчетного периода, а отчет о прибылях и убытках отражает результаты деятельности компании за период, то отчет о движении денежных средств конкретизирует изменения, произошедшие с одним из компонентов финансовой отчетности — денежными средствами от одной даты отчетного периода до другой. Информация, содержащаяся в этом отчете, полезна тем, что предоставляет возможность пользователям финансовой отчетности оценить способность организации привлекать и использовать денежные средства и их эквиваленты.

Прежде чем перейти к анализу отчета о движении денежных средств, рассмотрим основные определения:

— денежные средства (сash) — деньги в кассе и на текущих счетах организации;

— эквиваленты денежных средств — краткосрочные и высоколиквидные вложения, легко обратимые в заранее известную денежную сумму и мало подверженные риску потери стоимости. Временным критерием эквивалента денежных средств МСФО (IAS) 7 предлагает считать трехмесячный срок погашения или иной аналогично короткий срок;

— движение денежных средств, cash flow — платежи и поступления денежных средств и их эквивалентов.

В соответствии с Методическими рекомендациями «О порядке составления и представления кредитными организациями финансовой отчетности», содержащимися в Письме Банка России от 17.02.2010 № 24-Т, под денежными средствами и их эквивалентами следует понимать совокупность остатков по следующим балансовым счетам: 202 + 30102 + 30104 + 30106 + 30110 + 30114 + 30118 + 30119 + 30125 + 30208 + 30210 + 30213 + 30215 + 30224 + 304 (по активным счетам — 30126 – 30226 – 30410).

Указанные счета отражают наличные денежные средства кредитной организации, остаток на корреспондентском счете в Банке России и остатки на текущих счетах по другим операциям. Однако понятие «эквиваленты денежных средств» рекомендуемая совокупность остатков по балансовым счетам никак не учитывает. Примерами эквивалентов денежных средств могут быть:

— межбанковские кредиты в виде овердрафт или до востребования;

— ценные бумаги, так называемые «голубые фишки», с оставшимся сроком до погашения менее трех месяцев. Такими ценными бумагами, например, являются облигации федерального займа (ОФЗ), облигации Банка России (ОБР) и т.д.

Отчет о движении денежных средств является неким симбиозом двух форм отчетности — отчета о финансовом положении и отчета о совокупном доходе. Для составления ОДДС специалисту по МСФО необходимы данные отчета о финансовом положении и отчета о совокупном доходе. По этой причине он составляется в последнюю очередь, после отчета о финансовом положении, отчета о совокупном доходе и отчета об изменениях в собственном капитале.

Подготовка к составлению отчета

Величина денежных средств и их эквивалентов может быть разной в отчете о финансовом положении и отчете о движении денежных средств. Поэтому перед тем, как составлять ОДДС, специалисту по МСФО следует принять профессиональное суждение о величине денежных средств и их эквивалентов. В целях составления ОДДС к денежным средствам и их эквивалентам могут быть отнесены межбанковские кредиты до востребования в форме овернайт, высоколиквидные ценные бумаги. Главное, нельзя забывать о том, что при составлении отчета должна быть соблюдена формула базового контроля:

денежные средства и их эквиваленты на начало отчетного периода ОДДС + изменение денежных средств и их эквивалентов за отчетный период = денежные средства и их эквиваленты на конец периода ОДДС.

Сам факт того, что величина денежных средств и их эквивалентов отчета о финансовом положении не равна величине денежных средств и их эквивалентов отчета о движении денежных средств, следует раскрыть в примечаниях к финансовой отчетности.

Отчет о движении денежных средств — это единственная форма отчетности, которая составляется без учета метода начисления. Исключению из ОДДС подлежат все операции неденежного характера, примеры которых будут рассмотрены ниже.

Структура отчета

В соответствии с требованиями параграфа 10 МСФО (IAS) 7 отчет о движении денежных средств должен представлять данные о движении денежных средств за период, классифицируя их по операционной, инвестиционной или финансовой деятельности. Это требование предопределяет и саму структуру ОДДС.

Операционная деятельность

Денежные потоки от операционной деятельности — основной, приносящей выручку деятельности организации и прочей деятельности, отличной от инвестиционной и финансовой, — это денежные потоки, связанные с основной банковской деятельностью:

— проценты полученные/уплаченные;

— комиссии полученные/уплаченные;

— чистые доходы и расходы от торговых операций;

— чистые доходы и расходы по финансовым активам, классифицированным как переоцениваемые по справедливой стоимости через прибыль или убыток;

— чистые доходы и расходы по финансовым обязательствам, классифицированным как переоцениваемые по справедливой стоимости через прибыль или убыток;

— чистые доходы и расходы по финансовым активам, классифицированным как имеющиеся в наличии для продажи;

— чистые доходы и расходы по финансовым активам, классифицированным как удерживаемые до погашения;

— дивиденды полученные;

— чистые доходы и расходы по операциям с иностранной валютой;

— чистые доходы и расходы от переоценки иностранной валюты;

— прочие операционные доходы;

— заработная плата и административные расходы;

— прочие операционные расходы;

— уплаченный налог на прибыль.

Если рассматривать денежные потоки от операционной деятельности с практической точки зрения, то это отчет о совокупном доходе или отчет о прибылях и убытках, сгруппированный по другому алгоритму.

Кроме указанных выше потоков денежных средств от операционной деятельности, в состав операционной деятельности включаются увеличение/уменьшение операционных активов и обязательств, например увеличение/уменьшение обязательных резервов в Банке России или увеличение/уменьшение суммы кредитов и дебиторской задолженности. Движение операционных активов и обязательств представляет собой изменение балансовой статьи за отчетный период.

Пример 1

Таблица 1

| Увеличение/уменьшение операционных активов и обязательств | 31.12.2009 | 31.12.2008 | Изменение |

| Кредиты и дебиторская задолженность | 891 867 | 840 681 | 51 186 |

Дальнейшие корректировки, исключающие операции неденежного характера, представляют собой изменение статьи «Кредиты и дебиторская задолженность», преобразуя в итоге это изменение в денежный поток.

Инвестиционная деятельность

Денежные потоки от инвестиционной деятельности — приобретения и продажи долгосрочных активов и других инвестиций, не относящихся к денежным эквивалентам. Название говорит само за себя: инвестиционная деятельность — это деятельность кредитной организации, целью которой является получение дополнительного дохода за счет долгосрочного инвестирования денежных средств в финансовые и иные активы. Это денежные потоки:

— от приобретения дочерних компаний за вычетом полученных денежных средств;

— реализации дочерней компании за вычетом уплаченных денежных средств;

— инвестиций в ассоциированные компании;

— финансовых активов, имеющихся в наличии для продажи;

— приобретения основных средств и нематериальных активов;

— приобретения инвестиционной недвижимости;

— продажи основных средств и нематериальных активов;

— прочих инвестиций.

Финансовая деятельность

Денежные потоки от финансовой деятельности — деятельности, которая приводит к изменениям в размере и составе собственного капитала и заемных средств компании:

— эмиссия обыкновенных/привилегированных акций;

— приобретение собственных акций, выкупленных у акционеров;

— субординированный кредит (депозит);

— выручка от продажи выпущенных долговых обязательств;

— приток (отток от прочих заимствований);

— выплаченные дивиденды.

Инвестиционный и финансовый денежные потоки состоят одновременно из статей отчета о финансовом положении и отчета о совокупном доходе. Приведенные выше статьи ОДДС являются рекомендуемыми.

Методы составления отчета

Отчет о движении денежных средств может быть составлен двумя методами.

Прямой метод

Метод, при котором раскрывается информация об основных классах валовых поступлений и валовых выплат. В соответствии с прямым методом информацию по основным классам валовых поступлений и валовых выплат можно получить двумя способами:

— непосредственно из учтенных регистров и

— из отчета о финансовом положении и отчета о совокупном доходе, используя корректировку соответствующих статей.

При составлении отчета о движении денежных средств при помощи прямого метода специалисты МСФО анализируют движение денежных средств по различным счетам бухгалтерского учета и классифицируют денежные потоки по видам деятельности (операционной, финансовой или инвестиционной).

Использование данных из учетных регистров при большом количестве операций, связанных с движением денежных средств и их эквивалентов, очень трудоемко.

Достоинствами прямого метода являются:

— возможность показать основные источники притока и направления оттока денежных средств;

— возможность делать оперативные выводы о достаточности средств для платежей по различным текущим обязательствам;

— непосредственная привязка к кассовому плану (бюджету денежных поступлений и выплат);

— возможность установить взаимосвязь между реализацией и денежной выручкой за отчетный период и др.

Недостатком прямого метода является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения абсолютного размера денежных средств организации.

Косвенный метод

Отчет о движении денежных средств в разрезе операционной деятельности может быть получен и с помощью косвенного метода, который имеет противоположный прямому алгоритм построения.

При использовании косвенного метода чистая прибыль или убыток организации корректируются с учетом результатов операций неденежного характера, а также изменений, произошедших в операционном капитале. Таким образом, данный метод:

— показывает взаимосвязи между разными видами деятельности организации;

— устанавливает зависимость между чистой прибылью и изменениями в капитале организации за отчетный период.

Помимо простоты расчетов, главным преимуществом использования косвенного метода является то, что он позволяет установить соответствие между финансовым результатом и изменениями в капитале, задействованном в основной деятельности. В долгосрочной перспективе этот метод позволяет выявить наиболее проблемные «места скопления» замороженных денежных средств и, соответственно, наметить пути выхода из подобной ситуации.

Важным фактором при выборе метода составления ОДДС является также доступность данных. Зачастую информацию, необходимую для заполнения статей раздела «Операционная деятельность» прямым методом, очень сложно выделить из совокупного денежного потока организации, а затраты на его формирование достаточны высоки.

Алгоритм составления отчета

Исходными данными для составления отчета о движении денежных средств являются:

— отчет о финансовом положении за два отчетных периода,

— отчет о совокупном доходе за отчетный период,

— трансформационные таблицы (таблицы корректировок за два отчетных периода),

— аналитические данные для расчета отдельных корректирующих проводок в целях составления ОДДС.

Алгоритм составления отчета о движении денежных средств заключает в себе несколько этапов.

1. Данные отчета о финансовом положении и отчета о совокупном доходе следует перегруппировать в статьи отчета о движении денежных средств. Рассчитать сумму изменения по статьям отчета о финансовом положении. Примерная группировка отчета о движении денежных средств представлена в табл. 2.

Таблица 2. Примерная группировка ОДДС

| Наименование статьи | 2009 | 2008 | Изменение (+/–) |

| 1 | 2 | 3 | 4 |

| ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ | |||

| Процентные доходы | 218 531 | X | 218 531 |

| Процентные расходы | (91 161) | X | (91 161) |

| Чистые процентные доходы/расходы | 127 370 | X | 127 370 |

| Комиссионные доходы | 19 372 | X | 19 372 |

| Комиссионные расходы | (3842) | X | (3842) |

| Чистые доходы и расходы от торговых операций | 0 | X | 0 |

| Чистые доходы и расходы по финансовым активам, классифицированным как переоцениваемые по справедливой стоимости через прибыль или убыток | 15 144 | X | 15 144 |

| Чистые доходы и расходы по финансовым обязательствам, классифицированным как переоцениваемые по справедливой стоимости через прибыль или убыток | (4789) | X | (4789) |

| Чистые доходы и расходы по финансовым активам, классифицированным как имеющиеся в наличии для продажи | 16 429 | X | 16 429 |

| Чистые доходы и расходы по операциям с иностранной валютой | (89 139) | X | (89 139) |

| Чистые доходы и расходы от переоценки иностранной валюты | 94 909 | 94 909 | |

| Прочие операционные доходы | 24 448 | X | 24 448 |

| Расходы на обесценение, связанные с кредитными убытками | 63 895 | X | 63 895 |

| Расходы на обесценение, связанные с финансовыми инвестициями | (4887) | X | (4887) |

| Заработная плата и административные расходы | (230 189) | X | (230 189) |

| Прочие операционные расходы | (6847) | X | (6847) |

| Расходы/возмещение по налогу на прибыль | (11 081) | X | (11 081) |

| Прибыль/убыток за период | 10 793 | X | 10 793 |

| ОТЧЕТ О ФИНАНСОВОМ ПОЛОЖЕНИИ | |||

| АКТИВЫ | |||

| Денежные средства и их эквиваленты | 165 539 | 469 300 | (303 761) |

| Минус: Резерв на возможные потери | 0 | 0 | 0 |

| Драгоценные металлы в памятных монетах | 0 | 0 | 0 |

| Минус: Резерв на возможные потери | 0 | 0 | 0 |

| Обязательные резервы в Банке России | 9162 | 1138 | 8024 |

| Финансовые активы, предназначенные для торговли | 0 | 0 | 0 |

| Минус: Переоценка | 0 | 0 | 0 |

| Минус: Резерв на возможные потери | 0 | 0 | 0 |

| Финансовые активы, оцениваемые при первоначальном признании по справедливой стоимости через прибыль и убыток | 1 054 240 | 12 928 | 1 041 312 |

| Минус: Переоценка | 5480 | (1603) | 7083 |

| Минус: Резерв на возможные потери | 0 | 0 | 0 |

| Финансовые активы, предназначенные для торговли, предоставленные в качестве обеспечения | 0 | 0 | 0 |

| Минус: Переоценка | 0 | 0 | 0 |

| Минус: Резерв на возможные потери | 0 | 0 | 0 |

| Средства в других финансовых институтах | 30 813 | 3992 | 26 821 |

| Минус: Резерв на возможные потери | (1669) | (34) | (1635) |

| Кредиты и дебиторская задолженность | 891 867 | 840 681 | 51 186 |

| Минус: Резерв на возможные потери | (28 331) | (87 665) | 59 334 |

| Финансовые активы, имеющиеся в наличии для продажи | 130 280 | 77 385 | 52 895 |

| Минус: Переоценка | 0 | 374 | (374) |

| Минус: Резерв на возможные потери | (4887) | 0 | (4887) |

| Финансовые активы, удерживаемые до погашения | 0 | 0 | 0 |

| Минус: Резерв на возможные потери | 0 | 0 | 0 |

| Производные финансовые инструменты | 2828 | 1770 | 1058 |

| Минус: Переоценка | 0 | 0 | 0 |

| Заложенные активы | 0 | 0 | 0 |

| Минус: Резерв на возможные потери | 0 | 0 | 0 |

| Инвестиции в ассоциированные компании | 0 | 0 | 0 |

| Минус: Резерв на возможные потери | 0 | 0 | 0 |

| Гудвил от приобретения дочерних компаний | 0 | 0 | 0 |

| Минус: Резерв на возможные потери | 0 | 0 | 0 |

| Прочие активы | 4380 | 14 617 | (10 237) |

| Минус: Резерв на возможные потери | 0 | &nbsb; | 0 |

| Наращенные доходы | 17 181 | 2893 | 14 288 |

| Текущие требования по налогу на прибыль | 4949 | 0 | 4949 |

| Отложенный налоговый актив | 2318 | 10 272 | (7954) |

| Нематериальные активы | 542 | 225 | 317 |

| Минус: Амортизация | (141) | (20) | (121) |

| Имущество | 515 617 | 8617 | 507 000 |

| Минус: Амортизация (резерв на возможные потери) | (17 515) | (271) | (17 244) |

| Инвестиционная недвижимость | 0 | 0 | 0 |

| Минус: Справедливая стоимость | 0 | 0 | 0 |

| Долгосрочные активы, классифицируемые как «удерживаемые для продажи» | 0 | 0 | 0 |

| Активы, включенные в группы выбытия, классифицируемые как «удерживаемые для продажи» | 1205 | 0 | 1205 |

| ОБЩАЯ СУММА АКТИВОВ | 2 783 858 | 1 354 599 | 1 429 259 |

| ОБЯЗАТЕЛЬСТВА | |||

| Средства других финансовых институтов | 378 140 | 91 515 | 286 625 |

| Средства клиентов | 639 403 | 447 681 | 191 722 |

| Прочие депозиты | 0 | 0 | 0 |

| Субординированный кредит (депозит) | 200 000 | 200 000 | 0 |

| Финансовые обязательства, предназначенные для торговли | 0 | 0 | 0 |

| Финансовые обязательства, оцениваемые при первоначальном признании по справедливой стоимости через прибыль или убыток | 0 | 0 | 0 |

| Выпущенные долговые ценные бумаги | 303 482 | 124 516 | 178 966 |

| Прочие заемные средства | 785 052 | 0 | 785 052 |

| Производные финансовые инструменты | 61 | 0 | 61 |

| Наращенные расходы | 10 231 | 1313 | 11 544 |

| Прочие обязательства | 11 639 | 22 686 | 11 047 |

| Чистые активы, приходящиеся на участников Банка | 0 | 0 | 0 |

| Текущие обязательства по налогу на прибыль | 1341 | 2411 | 1070 |

| Отложенное налоговое обязательство | 0 | 0 | 0 |

| Обязательства, относящиеся к группам выбытия, классифицируемые как «удерживаемые для продажи» | 0 | 0 | 0 |

| ИТОГО: ОБЯЗАТЕЛЬСТВА | 2 308 887 | 890 122 | 1 418 765 |

| Акционерный капитал | 347 850 | 347 850 | 0 |

| Собственные выкупленные акции | 0 | 0 | 0 |

| Фонд переоценки финансовых активов, имеющихся в наличии для продажи | 0 | 299 | 299 |

| Эмиссионный доход | 0 | 0 | 0 |

| Фонд переоценки основных средств | 0 | 0 | 0 |

| Резервный фонд | 116 328 | 116 328 | 0 |

| Прочие резервы | 0 | 0 | 0 |

| Выплаченные дивиденды | 0 | 0 | 0 |

| Прибыль/убыток за период | 10 793 | X | 10 793 |

| ИТОГО: СОБСТВЕННЫЙ КАПИТАЛ | 474 971 | 464 477 | 10 494 |

| ИТОГО: ОБЯЗАТЕЛЬСТВА И КАПИТАЛ | 2 783 858 | 1 354 599 | 1 429 259 |

Для простоты и удобства при составлении отчета о движении денежных средств рекомендуется: суммы, отражающие величину резервов под обесценение, справедливой стоимости финансовых инструментов, переоценки финансовых активов, амортизации основных средств и нематериальных активов, показать развернуто, то есть на отдельной строке, а не в составе самой статьи. Такая аналитика позволяет быстро и правильно исключить из отчета о движении денежных средств данные операции неденежного характера.

2. При составлении отчета о движении денежных средств косвенным методом следует сделать корректирующие проводки, чтобы исключить корректировки неденежного характера.

Из отчета о движении денежных средств должны быть исключены следующие корректирующие проводки неденежного характера:

— резервы под обесценение;

— амортизация основных средств, нематериальных активов, гудвила;

— справедливая стоимость (переоценка основных средств, нематериальных активов, ценных бумаг, кредитов и дебиторской задолженности, производных финансовых инструментов и других финансовых инструментов);

— амортизированная стоимость ценных бумаг, кредитов и дебиторской задолженности;

— наращенные доходы и расходы, являющиеся следствием применения метода начисления: наращенные процентные доходы и расходы, наращенные комиссионные доходы и расходы, наращенные доходы и расходы общехозяйственного назначения, например, компенсация за неиспользованный отпуск, отложенное обязательство по аудиту и т.п.;

— события после отчетной даты (СПОД);

— отложенные налоги.

Типичные ошибки при составлении ОДДС возникают, если:

— не исключается величина начислений на балансе кредитной организации, произведенных в последний рабочий день отчетного периода;

— не исключаются корректировки, отражающие события после отчетной даты (СПОД);

— не исключаются корректировки наращенных расходов и доходов, например, компенсации за неиспользованный отпуск и т.п.;

— не исключаются корректирующие проводки предыдущего отчетного периода.

Пример 2

В соответствии с требованиями МСФО (IAS) 39 производные финансовые инструменты подлежат отражению в отчете о финансовом положении в размере суммы переоценки на отчетную дату. При этом положительная переоценка подлежит отражению в составе активов, а отрицательная — в составе обязательств.

Таким образом, в финансовой отчетности согласно МСФО были сделаны следующие корректировки:

Дт «Производные финансовые инструменты»

Кт «Чистые доходы и расходы по операциям с иностранной валютой» 2828

Дт «Чистые доходы и расходы по операциям с иностранной валютой»

Кт «Производные финансовые инструменты» 61

Каким образом из отчета о движении денежных средств данные корректировки будут исключены, показано в табл. 3 (см. ниже).

Таблица 3. Корректировки в финансовой отчетности согласно МСФО

| Наименование статьи | 31.12.2009 | 31.12.2008 | Изменение | Корректировка ОДДС | Денежный поток |

| ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ | |||||

| Чистые доходы и расходы по операциям с иностранной валютой | –89 139 | X | –89 139 | –997 | –88 142 |

| АКТИВЫ | |||||

| Производные финансовые инструменты | 2828 | 1770 | 1058 | –1058 | 0 |

| ОБЯЗАТЕЛЬСТВА | |||||

| Производные финансовые инструменты | –61 | 0 | –61 | 61 | 0 |

| СОБСТВЕННЫЙ КАПИТАЛ | |||||

| Прибыль (убыток) за период | 10 793 | Х | 10 793 | –997 | 9796 |

При составлении отчета о движении денежных средств корректирующие проводки, связанные с неденежными операциями, должны быть нивелированы, следовательно, в отчете делается обратная корректировка, исключающая отражение указанной переоценки производных финансовых инструментов в качестве финансовых активов/обязательств.

Пример 3

В приведенном ниже фрагменте отчета о движении денежных средств (табл. 4) приведен пример исключения корректировок неденежного характера:

— исключена сумма накопленного купонного дохода по облигациям в размере 948 тыс. руб.;

— исключена переоценка финансовых активов, имеющихся

в наличии для продажи, в размере 374 тыс. руб.;

— исключены резервы на возможные потери по финансовым активам, имеющимся в наличии для продажи, в размере 4887 тыс. руб.;

— исключена сумма отложенного налога на прибыль в размере 75 тыс. руб.

3. При составлении отчета о движении денежных средств следует сделать корректирующие проводки, чтобы исключить влияние валютной переоценки на величину операционных активов и обязательств.

Рассчитать влияние изменения обменных валютных курсов можно двумя способами:

1) средний остаток за отчетный период (в единицах соответствующей иностранной валюты) активов или обязательств, выраженных в иностранной валюте, умножить на изменение официального курса Банка России соответствующей иностранной валюты к валюте Российской Федерации (в расчете на единицу соответствующей иностранной валюты) за отчетный период;

2) определить валютную переоценку в разрезе балансовых активов и обязательство согласно учетным регистрам бухгалтерского учета по российским стандартам. Указанную переоценку обратными корректировками исключить из денежных потоков. Влияние валютной переоценки на денежные средства и их эквиваленты отразить в составе статьи «Эффект изменения обменных курсов на денежные средства и их эквиваленты» отчета о движении денежных средств.

Методы составления отчета о движении денежных средств

Существует два метода составления отчета о движении денежных средств…

Составление отчета прямым методом.

Прямой метод утвержден к применению российскими организациями соответствующими нормативными актами, регулирующими в Российской Федерации порядок ведения бухгалтерского учета и составления бухгалтерской отчетности. Прямой метод основан на информации обо всех операциях, произведенных в отчетном периоде по счетам в банках и с кассовой наличностью, сгруппированной определенным образом. Балансирование потоков денежных средств достигается путем суммирования всех поступлений и вычитания из полученной суммы всех выплат, произведенных организаций в разрезе видов деятельности. Этот метод обеспечивает информацию, необходимую для оценки будущих потоков денежных средств, которая отсутствует при использовании косвенного метода. При использовании прямого метода информация об основных видах валовых денежных поступлений и валовых денежных платежей может быть получена:

- — из учетных записей компании;

- — путем корректировки продаж, себестоимости продаж (доходов в виде процентов и аналогичных доходов и расходов на выплаты процентов и аналогичных расходов для финансовых учреждений) и других статей в отчете о прибылях и убытках.

В разделе 1 «Движение денежных средств от текущей деятельности» выделены денежные средства, полученные от текущей деятельности и денежные средства, направленные на текущую деятельность. Как правило, это результаты хозяйственных операций, влияющих на определение чистой прибыли (убытка) организации. Определяется путем расчета чистого денежного потока: все денежные поступления минус все затраты или остаток денежных средств на конец отчетного периода минус остаток денежных средств на начало отчетного периода. Если в результате вычислений получена сумма со знаком «+», то чистый денежный поток положительный, а если сумма чистого денежного потока получена со знаком «минус» поток отрицательный. Однако даже если чистый денежный поток по предприятию в целом положительный, это еще не гарантирует полного благополучия. Необходимо проанализировать денежные потоки от операционной деятельности (то есть от реализации продукции, выполнения работ, оказания услуг, сдачи имущества в аренду и иной деятельности, направленной на извлечение прибыли). Желательно сделать такой анализ не только по предприятию в целом, но и по отдельным его структурным подразделениям и видам деятельности (видам выпускаемой продукции). Если и нет «минусов», значит, все благополучно. Остаток средств на начало отчетного года должен соответствовать строке 260 бухгалтерского баланса (форма №1) за исключением сумм, учтенных по дебету счета 50 субсчет «Денежные документы». Остаток складывается из остатков по счетам 50, 51, 52, 55 на 1 января.

Чистые денежные средства от текущей деятельности это разница между поступлениями от текущей деятельности и расходами на нее (строка 200 = 020 + 050 — 150 -…- 190). Этот показатель является ключевым. Если результат получится отрицательным, то его показывают в круглых скобках.

Раздел 2 «Движение денежных средств по инвестиционной деятельности» Движение средств в результате инвестиционной деятельности определяется на основании анализа изменения статей баланса «внеоборотные активы», «текущие финансовые инвестиции». Отражается результат от реализации финансовых инвестиций, денежных поступлений от продажи акций, долгосрочных обязательств других предприятий, долей в капитале, за счет внеоборотных активов, основных средств, имущественных комплексов, полученных процентов за предоставленные авансы и ссуды, дивиденды, прочие поступления (от возврата авансов, фьючерских контрактов, опционов и т. д.). Все отраженные операции в отчете должны быть связаны с инвестиционной деятельностью. Расходование денежных средств в разрезе инвестиционной деятельности направлено на приобретение финансовых инвестиций, различных по методу участия в капитале, необоротных активов, имущественных комплексов и прочих платежей.

В международной практике в разделе отчета, характеризующем денежные потоки от финансовой деятельности, принято отражать притоки и оттоки денежных средств, связанные с использованием внешнего финансирования (собственного и заемного).

Изменения собственного капитала, рассматриваемые в разделе финансовой деятельности, обычно представлены денежными поступлениями от эмиссии акций, а также полученным эмиссионным доходом. Изменение собственного капитала в результате получения чистой прибыли или убытка в разделе финансовой деятельности не учитывается, поскольку расходы и доходы, связанные с формированием финансового результата, отражаются в операционной деятельности. «Движение средств в результате финансовой деятельности» определяется на основании изменения по разделу баланса «собственный капитал» статей «обеспечение предстоящих платежей», «долгосрочные обязательства», «текущие обязательства». Денежными потоками от финансовой деятельности являются:

- — денежные поступления от выпуска акций и других долевых инструментов, а также дополнительных вложений собственников;

- — поступления от выпуска облигаций, займов, долгосрочных и краткосрочных кредитов;

- — целевые финансирование и поступления;

- — перечисления средств в погашение основной суммы долга по полученным кредитам и займам;

- — средства, направленные на выкуп собственных акций.

При учете движения денежных средств от финансовой деятельности следует обратить особое внимание на правильную трактовку нормативных документов, так как для одной сферы деятельности операция может носить инвестиционный характер, а для другой финансовый.

В то же время в случае расхождения изменения денежной наличности на счету организации с финансовым результатом за период деятельности, данный метод не раскрывает причин таких расхождений. Эти причины могут быть вызваны:

- — применением принципа начисления при отражении доходов и расходов организации в соответствии с принятой учетной политикой;

- — привлечением и погашением кредитов и займов;

- — приобретением и продажей внеоборотных активов (изменение денежных средств при этом определяется суммой полученной выручки от продажи);

- — влиянием на величину финансового результата расходов, не сопровождающихся реальным оттоком денежных средств (суммы начисленной амортизации) и доходов, не сопровождающихся реальным притоком денежных средств (дебиторская задолженность в составе выручки от продажи);

- — изменениями в составе собственного оборотного капитала;

- — курсовые разницы.

Перечисленные причины должны быть раскрыты с целью формирования полного представления о финансовом положении организации.

Составление отчета косвенным методом.

Косвенный метод более распространен в мировой практике как метод составления отчета о движении денежных средств. Он включает в себя элементы анализа, так как базируется на сопоставлении изменений различных статей бухгалтерского баланса за отчетный период, характеризующих имущественное и финансовое положение организации, а также включает анализ движения основных средств, их амортизацию и другие показатели, которые невозможно получить исключительно из данных бухгалтерского баланса. В результате применения косвенного метода финансовый результат (чистая прибыль) организации за период преобразуется в разность между величинами денежных средств, находящихся в распоряжении организации по состоянию на начало и конец отчетного периода.

Чистый денежный поток отличается от суммы полученного финансового результата в силу ряда причин:

- — финансовый результат, отражаемый в отчете о прибылях и убытках, формируется в соответствии с допущением временной определенности фактов хозяйственной деятельности (расходы и доходы признаются в том учетном периоде, в котором они были начислены вне зависимости от реального движения денежных средств);

- — наличие расходов будущих периодов приводит к тому, что реальная сумма платежей отличается от себестоимости продукции;

- — начисленные в отчетном периоде расходы, сопровождающиеся возникновением кредиторской задолженности, увеличивают себестоимость, не меняя при этом сумму денежных средств организации;

- — приобретение активов долгосрочного характера и связанный с этим отток денежных средств не отражается на величине финансового результата:

- — на величину финансовых результатов оказывают влияние расход не сопровождающиеся оттоком денежных средств, например, амортизация основных средств и нематериальных активов;

- — источником увеличения денежных средств необязательно являет прибыль (к примеру, приток денежных средств может быть обеспечен за счет их привлечения на заемной основе). Точно так же отток денежных средств не всегда связан с уменьшением финансового результата;

- — на расхождение финансового результата и чистого денежного потока влияют изменения статей оборотных активов и краткосрочных обязательств.

Для устранения указанных расхождений при определении чистого денежного потока от текущей деятельности производятся корректировки финансового результата с учетом:

- — изменений в запасах, текущей дебиторской задолженности, краткосрочных финансовых вложениях, краткосрочных обязательствах, исключая займы и кредиты, в течение отчетного периода;

- — не денежных статей;

- — иных статей, сопровождающихся возникновением денежных потоков от инвестиционной или финансовой деятельности.

При составлении отчета косвенным методом, для получения сведений о движении денежных средств, в связи с основной деятельностью к показателю чистой прибыли прибавляются все затраты, не связанные с выплатой денежных средств, и, прежде всего, амортизация. Из полученной суммы вычитаются статьи, ведущие к увеличению активов или сокращению пассивов (увеличение дебиторской или уменьшение кредиторской задолженности), а статьи, ведущие к увеличению пассивов (увеличение кредиторской задолженности), прибавляются к чистой прибыли. Таким образом, чистая прибыль увеличивается и уменьшается на все статьи, не предполагающие движение денежных средств, а полученный результат соответствует балансу движения денежных средств. Подведение итогов баланса движения денежных средств по всем остальным (кроме основной) видам деятельности (инвестиционной, финансовой) при прямом и косвенном методах осуществляется одинаково.

Прибыль, при расчете чистого денежного потока от текущей деятельности должна быть показана со знаком минус, а отрицательный результат (убыток) — со знаком плюс.

Цель проведения корректировок состоит в том, чтобы показать, за счет каких статей оборотных активов и краткосрочных обязательств произошло изменение суммы денежных средств в конце отчетного периода по сравнению с его началом.

Вне зависимости от того, каким методом были представлены в отчете денежные потоки от текущей деятельности, движение денежных средств или сокращение задолженности кредиторам означает отток средств — в отчете показывается со знаком минус.

Слабой стороной косвенного метода является то, что поступления денежных средств в виде выручки от реализации (важный источник дохода) и текущие расходы, связанные с выплатами денежных средств (важный отток денежных средств), не принимаются в расчет. В результате этого метода пользователю предоставляется информация только о чистых поступлениях (выбытии) от операционной деятельности, а индивидуальные поступления и выплаты остаются в пределах отчета. Основная цель отчета о движении денежных средств, заключающаяся в получении информации об источниках формирования финансовых средств и направлениях их расходования, не выполняется. Прочая информация о денежных средствах и их эквивалентах подлежит раскрытию (вместе с комментариями), если она касается имеющихся у предприятия сумм, не доступных для использования группой. Кроме того, поощряется любое дополнительное раскрытие информации, необходимой пользователям. В отчете о движении денежных средств, составленном косвенным методом, показывается информация, характеризующая источники финансирования — нераспределенная прибыль, амортизационные отчисления, изменения в оборотных средствах, в т. ч., образуемых за счет собственного капитала.

Таким образом, прямой метод составления отчета о движении денежных средств ориентирован на влияние валовых потоков денег, как платежных средств. Косвенный метод позволяет анализировать денежные средства.