Многие не занимаются возвратом подоходного налога из-за неправильного или из-за недостатка информации об этой процедуре. Специалисты ООО «Гарант-жилье” делятся с вами советами и объясняют простым языком, как получить налоговый вычет с покупки квартиры.

Содержание

- ОБЩАЯ ИНФОРМАЦИЯ О НАЛОГОВОМ ВЫЧЕТЕ СПРАВКА:

- УСЛОВИЯ ПОЛУЧЕНИЯ ЛЬГОТЫ НА ВОЗВРАТ ПОДОХОДНОГО НАЛОГА

- СРОКИ ПОЛУЧЕНИЯ ВОЗВРАТА 13 ПРОЦЕНТОВ ПРИ КУПЛЕ-ПРОДАЖЕ КВАРТИРЫ

- ЛЬГОТНЫЕ КАТЕГОРИИ ЛИЦ

- ПОЛУЧЕНИЕ ДЕНЕГ ПО НАЛОГОВОМУ ВЫЧЕТУ

- СОСТАВЛЕНИЕ ЗАЯВЛЕНИЯ

- ДЕКЛАРАЦИЯ НДФЛ

- ЗАКЛЮЧЕНИЕ

- Порядок получения налогового вычета через работодателя

- С какого месяца не удерживается НДФЛ и может ли работодатель вернуть налог за прошлые месяцы?

- Получение вычета в случае смены места работы или реорганизации работодателя

- Получение вычета через работодателя в случае наличия нескольких мест работы

- Порядок получения остатка вычета, который не был исчерпан в текущем году

- Кому вернут налог

- Документы, необходимые для возврата при покупке квартиры в новостройке

- Документы для возврата НДФЛ при покупке жилья на вторичном рынке

- Перечень документов при покупке участка

- Список бумаг для вычета по ипотечному кредиту

- Особенности, если жилье куплено в совместную или долевую собственность

- Нужно ли заверять документы

- Сроки подачи

- Способ 1. Получение имущественного налогового вычета по окончании календарного года в налоговой инспекции.

- Способ 2. Получение имущественного налогового вычета в течение всего года при обращении к работодателю, предварительно подтвердив это право в налоговой инспекции.

- Новые записи:

ОБЩАЯ ИНФОРМАЦИЯ О НАЛОГОВОМ ВЫЧЕТЕ СПРАВКА:

Налоговый вычет при купле-продаже квартиры регламентирован статьей 220 НК РФ. Он представляет некую сумму, которая по закону не подлежит налогообложению. Вычет на приобретение имущества состоит из трех частей и предоставляется по расходам. Общая сумма вычета рассчитывается на основании тех денег, которые изначально пошли на покупку жилой площади. Она составляет 13% от общего вклада и не может быть изменена ни в большую ни в меньшую сторону. При этом человеку не может быть возвращено более 260000 руб. Нет иных способов получения права на вычет, кроме тех, которые прописаны в статье 220 НК РФ. При получении данного права необходимо предоставить пакет документов в органы. Если верить принятым нормам, которые упоминались выше, то в состав расходов, учитываемых при расчетах такого вычета, могут войти траты на покупку квартиры, частного дома, иной жилой площади. В этой ситуации покупатель может претендовать на возврат в 13 процентном размере от стоимости жилья.

УСЛОВИЯ ПОЛУЧЕНИЯ ЛЬГОТЫ НА ВОЗВРАТ ПОДОХОДНОГО НАЛОГА

Право на возврат налогов могут получить только те граждане, которые проживают на территории государства Российского более полугода. Имущественный вычет может быть произведен при покупке площади. Вдобавок правилами получения вычета регламентируется тот факт, что возврат денежных средств не может быть произведён, если квартира или иная жилая площадь была приобретена с использованием иных льгот любого типа.

Важно. Вопреки мнению некоторых граждан имущественный вычет, может, производиться неоднократно. Если возникает ситуация, в которой 13% от общей суммы вложенной в квартиру превышают 260000 руб, то остаток будет перенесен на следующий год.

СРОКИ ПОЛУЧЕНИЯ ВОЗВРАТА 13 ПРОЦЕНТОВ ПРИ КУПЛЕ-ПРОДАЖЕ КВАРТИРЫ

После того как покупка или продажа жилой площади произведена человеку предоставляется в течение трёх лет написать заявление о возврате 13% от её стоимости. Такие правила устанавливаются всегда. Исключением является только ситуация когда гражданин РФ берёт квартиру в ипотеку. В такой ситуации данную льготу можно оформить в любое время после того, как свидетельство о собственности на недвижимость было получено гражданином. После того как заявление на возвращение налогового вычета подано его должны рассматривать в течение определенного срока. Если данный документ был подан по месту работы человека купившего или продавшего квартиру – то рассматривать его будут 30 суток с момента подачи. Если же речь идёт о подачи заявления в налоговый орган, то придется запастись терпением, так как его сотрудники могут держать бумагу на рассмотрении до 90 суток. После того как процедура рассмотрения подходит к концу принимается решение об оформлении вычета или отказе в этом. В первом случае отводится десять суток на производство всех необходимых действий.

ЛЬГОТНЫЕ КАТЕГОРИИ ЛИЦ

Льготы, которые сопровождают приобретение жилой площади в Российском государстве могут носить самый разный характер. Таким образом, они становятся доступны для многих слоёв населения. Право на льготы доступно не только тем людям, которые вкладывают в приобретение жилья собственные средства, но и тем которые предпочли вступить в ипотеку. Объёмы предоставляемых средств ровно, как и условия предоставления зависят только от категории, к которой относится тот или иной гражданин. К льготным категориям можно отнести:

-

Многодетные и молодые семьи.

-

Людей трудящихся в научной или образовательной сфере.

-

Пенсионеров.

-

Граждан проходящих службу в вооружённых силах РФ.

ПОЛУЧЕНИЕ ДЕНЕГ ПО НАЛОГОВОМУ ВЫЧЕТУ

Получить вычет несложно. Для этого необходимо составить соответствующее заявление. Собрать пакет документов, в который должна войти декламация о выплате подоходного налога при покупке квартиры, справка о доходах с места работы, паспорт, ИНН, реквизиты банковского счёта, пакет документов на купленную жилую площадь. Вся документация вместе с заявлением подаётся в налоговый орган где рассматривается и проверяется в течение трёх месяцев. После того как будет вынесено решение о предоставлении выплаты пройдёт примерно месяц пока заявитель получит свои 13%. Когда получение имущественного вычета производится через работодателя всё делается немного проще. Как и в первом случае требуется написать соответствующее заявление, к которому затем приложить вышеупомянутый пакет документов. Отличие заключается в том, что при подаче такой бумаги через работодателя срок рассмотрения составляет всего месяц вместо трёх в налоговой службе. При этом до того момента пока заявленный налог не вернётся с сотрудника не будут производиться ежемесячные вычеты из зарплаты.

СОСТАВЛЕНИЕ ЗАЯВЛЕНИЯ

ВАЖНО: При составлении этой бумаги необходимо отнестись к процессу очень серьёзно, так как из – за досадной ошибки можно потерять драгоценное время. Бумага составляется в произвольной форме, но при этом существую некоторые правила написания: следует писать аккуратно и разборчиво иначе бумага может быть не принята к рассмотрению.

Стоит помнить, что нужно поставить дату и подпись в самом конце документа. Не нужно указывать лишней информации.

Перед составлением следует уточнить номер налоговой инспекции, находящейся по месту жительства.

ДЕКЛАРАЦИЯ НДФЛ

Этот документ также может быть заполнен от руки или распечатан на принтере с использованием синих или чёрных чернил. В декларации не должно быть исправлений. Не допускается деформация штрих – кодов, а также утрата сведений на листах при скреплении. Когда данный документ проходит процедуру заполнения, то вписываемые сведения необходимо брать из справок о доходах и удержанных налогах. Последние могут быть выданы налоговыми агентами по запросу граждан РФ.

ЗАКЛЮЧЕНИЕ

Если вспомнить всё то, что было изложено выше, то можно сделать вывод, что получить назад НДФЛ-3 при покупке квартиры является вполне доступным действием хоть и содержит в себе массу бюрократических тонкостей. Тем не менее таким образом, государство старается помочь своим гражданам возместить свои расходы на покупку жилья хоть и частично. Однако, свои 13% может получить не любой желающий. Человек должен соответствовать определённым условиям.

Опубликовано 29.09.20

Существует два варианта получения имущественного налогового вычета при покупке квартиры/дома:

— через налоговую инспекцию (процесс получения вычета через налоговую инспекцию описан здесь: «Процесс получения налогового вычета через налоговую инспекцию»);

— через работодателя (процесс получения вычета через работодателя мы и рассмотрим в данной статье).

Суть получения вычета через работодателя заключается в том, что с Вашей заработной платы не будет удерживаться налог на доходы в размере 13% до момента исчерпания вычета. Право на вычет нужно будет подтверждать в налоговом органе каждый календарный год.

Порядок получения налогового вычета через работодателя

Особенностью получения вычета через работодателя является возможность заявить вычет сразу после возникновения права на него, а не ждать конца календарного года, как в случае получения вычета через налоговую инспекцию. Информацию о том, когда возникает право на имущественный вычет, Вы можете найти в нашей статье «Когда возникает право на имущественный налоговый вычет?».

Рассмотрим, какие шаги нужно предпринять, чтобы получать вычет через работодателя:

1) Собрать пакет документов на вычет.

Список документов в случае получения вычета через работодателя в большинстве своем аналогичен списку при получении вычета через налоговую инспекцию и подробно описан нами в статье «Документы для получения налогового вычета при покупке квартиры/дома».

При этом стоит отметить несколько отличий:

— Вам не нужно заполнять декларацию 3-НДФЛ;

— у Вас будет другой формат заявления (со всеми данными налогового агента). Пример заявления Вы можете скачать здесь: Заявление о предоставлении уведомления для работодателя налоговой инспекцией.

2) После того, как документы на вычет собраны, нужно подать их в налоговую инспекцию по месту прописки (лично, почтой или через сайт ФНС) для подтверждения права вычета. В течение 30-ти дней после подачи документов (абз.3 п.3 ст.220 НК РФ) налоговый орган должен выдать Уведомление, подтверждающее право на налоговый вычет.

3) После того как Вы получили уведомление, подтверждающее вычет, от налоговой инспекции, Вам нужно написать заявление на вычет и вместе с уведомлением подать его в бухгалтерию своего работодателя. Образец заявления на вычет у работодателя Вы можете скачать здесь: Заявление работодателю о предоставлении имущественного вычета.

4) С момента подачи заявления и уведомления в бухгалтерию все дальнейшие необходимые для вычета расчеты будет производить работодатель. Начиная с месяца подачи документов с Вашей заработной платы не будет удерживаться налог на доходы и на руки Вы будете получать на 13% большую сумму заработной платы, чем обычно. Это будет происходить до исчерпания суммы вычета или до конца календарного года (в зависимости от того, что наступит ранее).

Пример: Рыжов С.М. приобрел в феврале 2020 года квартиру. После подготовки всех необходимых для получения вычета документов он обратился в налоговую инспекцию по месту жительства с соответствующим заявлением. В марте 2020 года налоговая инспекция выдала Рыжову С.М. уведомление, подтверждающее право на вычет. Рыжов С.М. передал уведомление вместе с письменным заявлением о получении вычета своему работодателю. С марта 2020 года Рыжов С.М. начал получать заработную плату без вычета 13% налога на доходы физических лиц.

С какого месяца не удерживается НДФЛ и может ли работодатель вернуть налог за прошлые месяцы?

В примере, приведенном в предыдущем разделе, видно, что налогоплательщик обращается к работодателю за получением вычета не в начале года, а в марте.

В связи с этим актуальным является вопрос: с какого момента работодатель перестанет удерживать налог на доходы?

Контролирующие органы неоднократно меняли свою позицию по этому вопросу. До 2017 года позиция Министерства финансов Российской Федерации была следующая: налогоплательщик может начать получать имущественный вычет только с месяца, в котором обратился с заявлением и уведомлением к работодателю, а по окончании календарного года вправе вернуть уплаченный налог за остальные месяцы, путем подачи декларации 3-НДФЛ (Письма Минфина России от 21.03.2016 № 03-04-06/15541, от 20.07.2015 № 03-04-05/41417, а также Определение ВС РФ от 26.12.2014 N 304-КГ 14-6337).

Однако в 2017 году мнение налоговых органов изменилось. Согласно текущей позиции, работодатель может вернуть налог с начала года независимо от того, в каком месяце было подано уведомление (Письма Минфина России от 16.03.2017 № 03-04-06/15201, от 20.01.2017 № 03-04-06/2416, п.15 Обзора практики рассмотрения судами дел от 21.10.2015 года).

Пример: Шадров Г.Г. купил квартиру и в июне 2020 года подал в налоговую инспекцию заявление для получения уведомления для работодателя. В июле Шадров Г.Г. получил уведомление и подал его на работу в бухгалтерию. После получения уведомления работодатель должен предоставить Шадрову Г.Г. имущественный вычет в следующем размере:

— С июля и до конца 2020 года не взимать с его зарплаты налог по ставке 13% (на руки Шадров Г.Г. будет получать заработную плату на 13% больше);

— Вернуть налог, удержанный с зарплаты Шадрова Г.Г. с начала года и до месяца, предшествующего моменту подачи уведомления (с января по июнь).

Несмотря на новую позицию налоговых органов, у бухгалтерии могут возникнуть сложности с возвратом налога, уплаченного за месяцы, предшествующие моменту предоставления уведомления работодателю. Как действовать в подобной ситуации: согласиться с бухгалтерией и вернуть налог через налоговую инспекцию или отстаивать свою позицию, зависит лишь от Вас.

Получение вычета в случае смены места работы или реорганизации работодателя

Нередко встречается ситуация, когда налогоплательщик, получив уведомление о праве на вычет для конкретного работодателя, меняет место работы.

Согласно прошлому мнению контролирующих органов, налогоплательщик не мог получить вычет у нового работодателя до начала нового календарного года (Письма УФНС РФ по г.Москве от 14.04.2010 N 20-14/4/039129@, от 03.07.2009 N 20-14/068304@, от 30.04.2009 N 20-14/3/043204@). Однако, возможно, что эта позиция сменится в связи с последними изменениями в Налоговом Кодексе (возможностью получать вычет у нескольких работодателей). На текущий момент официальных документов, определяющих текущую позицию контролирующих органов, нет.

Получение вычета через работодателя в случае наличия нескольких мест работы

До 2014 года, если гражданин работал одновременно на нескольких работах (по совместительству), получить налоговый вычет у работодателя он мог только на одном месте работы (на свой выбор).

С 1 января 2014 года в Налоговый Кодекс были внесены изменения, которые разрешили получать имущественный вычет у нескольких работодателей одновременно (абз. 4 п. 8 ст. 220 НК РФ). Для этого необходимо указать в заявлении на вычет, как Вы хотите распределить налоговый вычет между работодателями, и налоговый орган выдаст уведомления для Ваших работодателей с указанными суммами.

Пример: Сусликов В.В. приобрел в феврале 2020 года квартиру за 2 млн рублей. При этом Сусликов В.В. официально работал на двух работах по совместительству. Сусликов решил не дожидаться окончания 2020 года для получения вычета через налоговый орган, а вместо этого получить вычет через своих работодателей. Сусликов В.В. обратился в налоговую инспекцию по месту жительства с соответствующим заявлением, где указал, что он хочет получать вычет у обоих работодателей (1 000 000 руб. у первого и 1 000 000 руб. у второго). Через месяц налоговая инспекция прислала ему уведомления, подтверждающее право на вычет. Сусликов В.В. передал уведомления о получении вычета своим работодателям. С этого момента он стал получать заработную плату на обеих работах без вычета 13% налога на доходы физических лиц (до момента исчерпания вычета или конца календарного года).

Порядок получения остатка вычета, который не был исчерпан в текущем году

В соответствии с пп. 2 п. 1 ст. 220 НК РФ налогоплательщик имеет право на получение у работодателя остатка вычета в последующие налоговые периоды, если в текущем году вычет не был использован полностью.

Однако для этого в начале года необходимо будет получать новое уведомление в налоговой инспекции. Для получения нового уведомления нужно будет предоставить в налоговую инспекцию вместе с заявлением справку по форме 2-НДФЛ, которую выдал работодатель за прошлый год (Письма Минфина России от 22.04.2015 N 03-04-05/23108, от 27.10.2011 N 03-04-05/9-809).

После получения нового уведомления налогоплательщик предоставляет его вместе с заявлением работодателю и получает остаток вычета таким же образом, как описано выше.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру. Это учебный сайт для тех, кто хочет разобраться в правилах купли-продажи квартир.

Получите вычет

Личный консультант заполнит

за вас декларацию за 1699 ₽

Дополнительная информация

- Информация о налоговом вычете при покупке квартиры/дома/земли

- Процесс получения имущественного вычета через налоговый орган

Перечень документов для получения налогового имущественного вычета:

- налоговая декларация по форме 3-НДФЛ;

- заявление на возврат налога;

- копии документов, подтверждающие право собственности на жилье;

- копии платежных документов: чеки, квитанции, платежные поручения, расписки от продавца;

- доверенность на оплату, если деньги за квартиру кто-то вносил по поручению;

- справка о доходах по форме 2-НДФЛ;

- заявление на подтверждение права на вычет (если оформляется у работодателя).

Кому вернут налог

Предоставление имущественных налоговых вычетов регулируется ст. 220 НК РФ.

Правом на возврат налога обладает налогоплательщик, который осуществлял определенные операции с имуществом, в частности:

- продажа недвижимого имущества;

- покупка жилья;

- строительство жилья с приобретением земельного участка или без;

- выкуп у налогоплательщика имущества для государственных или муниципальных нужд.

При этом налогоплательщик должен:

- являться резидентом РФ;

- иметь официальный доход и исправно выплачивать НДФЛ;

- не исчерпать лимит на имущественный вычет.

Способы его получения

Для оформления необходимо обратиться с пакетом документов:

- в налоговый орган по месту жительства;

- онлайн через личный кабинет на nalog.ru;

- либо к работодателю.

Исчерпывающий перечень документов для получения налогового вычета для разных ситуаций представлен в письме ФНС России от 22.11.2012 №ЕД-4-3/19630@.

Подробнее: Как получить другие налоговые вычеты

За какой период вернут налог

Право на имущественный вычет возникает после законного оформления права собственности. П. 7 ст. 78 НК РФ позволяет вернуть налог только за три года, предшествующих обращению. На остальную сумму декларация и заявление подаются в налоговую каждый год с учетом уже возвращенного налога. До тех пор, пока не возвратится вся полагающаяся сумма.

Исключение составляют пенсионеры (п. 10 ст. 220 НК РФ). Они вправе вернуть налог за три периода до оформления жилья в собственность.

Документы, необходимые для возврата при покупке квартиры в новостройке

Квартира в новостройке приобретается у застройщика. Документами, подтверждающим право собственности на жилье, в этом случае будут являться договор о приобретении квартиры или комнаты и акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней). Остальной перечень документов для вычета при покупке квартиры в новостройке соответствуют стандартному пакету, указанному выше.

Документы для возврата НДФЛ при покупке жилья на вторичном рынке

Документами, подтверждающим право собственности на жилье, при покупке на вторичном рынке являются договор о приобретении квартиры или комнаты и свидетельство о государственной регистрации права собственности. Поскольку с 2016 года прекращена выдача данного свидетельства, вместо него налогоплательщик вправе представить выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП). Запрос на выписку оформляется на портале Госуслуг.

Остальной перечень документов для возврата подоходного налога при покупке квартиры соответствуют стандартному пакету.

Перечень документов при покупке участка

Отдельного имущественного вычета на приобретение земельного участка законом не предусмотрено. Расходы на покупку земельного участка включаются в имущественный налоговый вычет только в том случае, если участок приобретен вместе с домом или на нем построен жилой дом и оформлен в собственность. Назначение земельного участка не является ключевым условием для возврата налога (письма Департамента налоговой и таможенно-тарифной политики Минфина России от 15.10.2012 №03-04-08/4-351, ФНС России №ЕД-4-3/20904@ от 10.12.2012). Моментом возникновения права на возврат налога является дата регистрации прав собственности на жилой дом. Дата договора купли-продажи участка и других документов роли не играет (письмо Минфина России от 21.05.2010 №03-04-05/9-278).

Участок и расположенный на нем жилой дом рассматриваются для целей получения имущественного налогового вычета как один объект (письмо ФНС от 13.04.2012 №ЕД-4-3/6240@), поэтому налогоплательщик возвратит налог в сумме, израсходованной им на новое строительство либо приобретение жилого дома с участком, в размере фактически произведенных расходов, но не более 2 000 000 рублей (к возврату 260 000 рублей).

При подаче заявления стандартный перечень документов для имущественного вычета в 2020 году в дополняется документами, подтверждающими расходы на покупку земли и строительство жилого дома. Список затрат на строительство, на которые предоставляется имущественный вычет, определен в пп. 3 п. 3 ст.220 НК РФ.

Список бумаг для вычета по ипотечному кредиту

При покупке квартиры/дома с использованием ипотечных средств есть возможность получить два имущественных налоговых вычета: основной и по ипотечным процентам (пп. 4 п. 1 ст. 220 НК РФ). Оба права возникают только после оформления права собственности. Его максимальный размер составляет 3 000 000 рублей (к возврату 390 000 рублей).

Полный перечень документов, необходимых для налогового вычета по ипотеке, кроме основного пакета, включает копию кредитного договора (или договора займа), справку об уплаченных процентах из банка-кредитора и график погашения кредита и уплаты процентов за пользование заемными средствами.

Особенности, если жилье куплено в совместную или долевую собственность

При совместной покупке жилья каждый покупатель вправе получить имущественный вычет в пределах установленного лимита.

До 1 января 2014 года при покупке жилья в общую долевую собственность он распределялся строго в соответствии с долями, указанными в свидетельстве о регистрации права собственности. В 2014 году в Налоговый кодекс были внесены изменения (Федеральный закон №212-ФЗ от 23.07.2013), согласно которым имущественный вычет при покупке в долевую собственность производится исходя из величины расходов каждого лица, подтвержденных платежными документами, или на основании заявления супругов о распределении их расходов на совместное приобретение объекта недвижимости (письма Минфина России от 29.06.2015 № 03-04-05/37360, от 01.06.2015 №03-04-05/31428).

Все расходы, понесенные супругами в браке, считаются общими, если иное не предусмотрено брачным договором (ст. 33, 34 СК РФ, п. 1 ст. 256 ГК РФ). Если даже официально расходы производил один из них, то согласно мнению контролирующих органов, супруги вправе распределить расходы самостоятельно (в любых пропорциях) на основании заявления супругов о распределении фактических расходов (письмо ФНС России от 30.03.2016 №БС-3-11/1367@) и заявления о распределении расходов на уплату процентов по кредиту (письмо Минфина от 16.05.2017 №03-04-05/31445).

При приобретении жилья в общую собственность супруги также вправе распределить имущественный вычет между собой (письма Минфина от 29.03.2017 №03-04-05/18320, от 20.04.2015 №03-04-05/22246). В этом случае заявление на распределение подается один раз, и в последующем невозможно изменить соотношение, в том числе и передать остаток имущественного вычета другому супругу (письмо ФНС России от 14.11.2017 №ГД-4-11/23003@). Если заявление о распределении не было приложено к пакету документов, то он автоматически распределится между супругами по 50%.

Распределение по ипотечным процентам не зависит от распределения основного. На него подается отдельное заявление о распределении и может отличаться от пропорции по основному имущественному вычету. Супруги вправе ежегодно на основании заявления перераспределять сумму затрат на погашение процентов (письма Минфина России от 06.11.2015 №03-04-05/63984, от 01.10.2014 №03-04-05/49106).

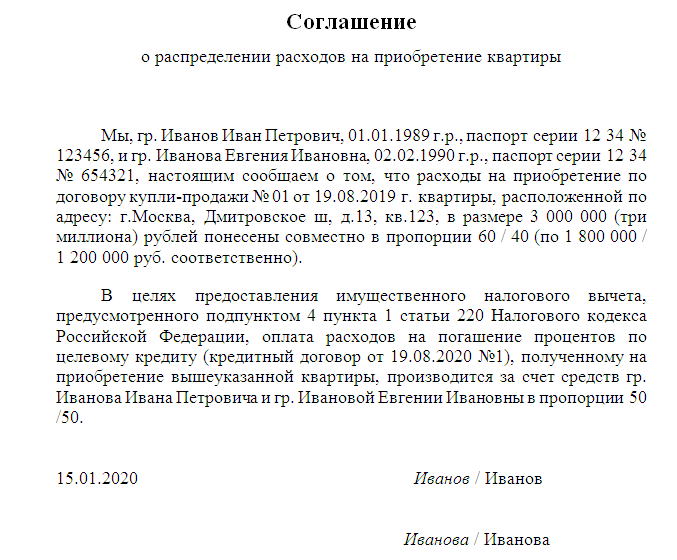

Образец соглашения о распределении:

Основной перечень документов для предоставления в налоговую инспекцию, кроме заявлений о распределении, дополняется копиями свидетельства о браке и рождении ребенка, если платили за долю супруга или ребенка.

Нужно ли заверять документы

Все, что входит в перечень документов для подачи налоговой декларации и подается в виде копий, заверяется нотариально или самостоятельно налогоплательщиком. При подаче в налоговый орган копий документов необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Декларация, заявление и справка 2-НДФЛ подаются в оригинале с подписью заявителя. При подаче онлайн подписывают электронной подписью, которая формируется бесплатно в личном кабинете.

Сроки подачи

Заявление и перечень документов при подаче декларации 3-НДФЛ на имущественный налоговый вычет налоговый орган принимает по окончании налогового периода. Заявление работодателю на уменьшение отчисляемой суммы НДФЛ из заработной платы разрешено подавать сразу при возникновении такого права.

Налоговое законодательство РФ не ограничивает сроки подачи заявления. При отсутствии в налоговом периоде доходов право на получение имущественного налогового вычета не теряется. Если оно не использовано, то при наличии в последующих налоговых периодах доходов, облагаемых по ставке 13%, налогоплательщик вправе претендовать на указанный имущественный вычет (письмо Минфина России от 28.04.2020 №03-04-05/34412).

Какую сумму можно вернуть и когда это сделать, а также что для этого необходимо — в нашем материале  Фото: Tramp57/

Фото: Tramp57/

Россияне, которые платят налог на доход физических лиц (НДФЛ), после покупки жилья могут вернуть часть уплаченных налогов из бюджета. При этом не важно, каким способом приобретена недвижимость, на собственные средства или в ипотеку.

Рассказываем о пяти фактах, которые нужно знать о налоговом вычете при приобретении квартиры.

1. Сумма возврата

Налоговые резиденты России (живут в стране не менее 183 дней в течение года и уплачивают налог с зарплаты) могут получить у государства 13% от стоимости приобретенной недвижимости. Однако есть лимит, с которого будет исчисляться налоговый вычет: 2 млн руб. — для строительства или покупки жилья, 3 млн руб. — при погашении процентов по ипотеке. Таким образом, сумма имущественного налогового вычета может составить до 650 тыс. руб.: 260 тыс. руб. — за покупку квартиры и 390 тыс. руб. — уплаченные проценты по ипотеке. Вернуть средства за жилье, которое приобреталось в браке, может каждый из супругов. В сумме семья сможет получить до 1,3 млн руб.

Если стоимость квартиры меньше 2 млн руб., то вычет рассчитывают в зависимости от суммы покупки, а остаток можно перенести на покупку других объектов. Вычет от уплаты процентов по ипотеке возвращается одноразово и действует в отношении одного объекта недвижимости.

2. Сроки получения вычета

Обратиться за получением налогового вычета при приобретении жилья на вторичном рынке можно сразу после регистрации сделки. Если квартира приобреталась в новостройке, подать документы можно после сдачи дома в эксплуатацию и подписания акта приема-передачи жилья. Сумма налогового вычета не может превышать уплаченных вами за год налогов или ежемесячных платежей по НДФЛ. Декларации и заявления на вычет можно подавать в налоговую ежегодно, пока не исчерпается их лимит. Срока давности для получения имущественного вычета нет, но заявить его можно только за три последних года, когда уплачен налог.

Фото: Marina Zezelina/

Фото: Marina Zezelina/

3. Налоговая или работодатель

Получить имущественный налоговый вычет можно двумя способами: через налоговую и через работодателя. В последнем случае документы стоит подавать сразу, не дожидаясь конца года. Работодатель не будет удерживать НДФЛ с зарплаты, пока не выплатит полагающийся лимит компенсации. Эти средства можно направить на погашение ежемесячных ипотечных платежей.

Второй способ — обратиться в налоговую инспекцию. В этом случае нужно дождаться окончания года, в течение которого была куплена недвижимость. Этот способ подойдет тем, кто хочет получить большую сумму сразу. Полученные средства можно направить на ремонт квартиры, покупку мебели, крупные покупки или досрочное погашение жилищного кредита.

4. Документы

Для оформления имущественного вычета при покупке квартиры необходимо заполнить декларацию по форме 3-НДФЛ и получить на работе справку о сумме удержанных налогов по форме 2-НДФЛ. Кроме того, нужно предоставить копии (оригиналы тоже понадобятся) документов: выписку из ЕГРП или свидетельство о государственной регистрации права; акт о передаче налогоплательщику недвижимости (или доли в ней); документы, подтверждающие расходы на покупку имущества; паспорт и свидетельство о заключении брака, если квартира приобретена в браке. При получении вычета по ипотечным процентам нужно предоставить договор с кредитной организацией, график погашения кредита и уплаты процентов за пользование заемными средствами.

Основано на оригинальной статье «Как получить имущественный вычет с покупки жилья в 2020 году»

Многие слышали об имущественном налоговом вычете при оформлении ипотеки, но не многие знают, как это сделать правильно и быстро. Поэтому мы решили подробно описать, как получить имущественный налоговый вычет, если вы взяли ипотеку.

Каждый гражданин, приобретающий жилье, может рассчитывать на получение имущественного налогового вычета в соответствии с законодательством РФ. Используя это право, вы можете вернуть себе определённую сумму уже уплаченного налога на доходы физических лиц (НДФЛ) или не уплачивать в будущем сумму, которую удерживают каждый месяц из вашей заработной платы. Ставка НДФЛ составляет 13%.

Имущественный налоговый вычет предоставляется в размере фактических расходов на приобретение (строительство) жилья, но не превышающих 2 млн руб. (т.е. вы сможете вернуть себе уплаченный/не платить в будущем НДФЛ на сумму мах. 260 тыс. руб. (2 млн руб. * 13%). А в случае приобретения (строительства) жилья в кредит (ипотека) — также в сумме уплаченных процентов за пользование ипотечным кредитом, но не более 3 млн руб. (т. е. вы сможете также вернуть себе уплаченный/не платить в будущем НДФЛ на сумму мах. 390 тыс. руб.).

Таким образом, общая сумма максимального возможного имущественного налогового вычета для ипотечных заёмщиков составляет до 650 тыс. руб. Законодательством Российской Федерации предусмотрено, что повторное предоставление указанных налоговых вычетов не допускается.

Когда наступает право на имущественный налоговый вычет, и как его получить?

Право на имущественный налоговый вычет возникает в том году, в котором вы получили передаточный акт и свидетельство о собственности, и распространяется на весь календарный год. Например, если документ датирован 31 декабря 2014 года, вы можете вернуть НДФЛ, уплаченный в течение 2014 года.

Способ 1. Получение имущественного налогового вычета по окончании календарного года в налоговой инспекции.

Для этого необходимо:

- Получить справку (по форме 2-НДФЛ) из бухгалтерии по месту работы о суммах начисленных и удержанных налогов на доходы физических лиц за соответствующий год.

- Подготовить копии документов, подтверждающих право на жильё:

- при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче квартиры или комнаты или свидетельство о государственной регистрации права собственности на квартиру или комнату;

- при погашении процентов по кредиту — договор об ипотеке (при наличии), кредитный договор, график погашения кредита.

- Подготовить копии платёжных документов:

- подтверждающих расходы налогоплательщика на приобретение (строительство) жилья (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, расписки и т. п.);

- свидетельствующих об уплате процентов по кредитному договору — справка об уплаченных за год процентов за пользование кредитом. Вы можете получить справку бесплатно за пару минут в ВТБ-Онлайн. Для этого зайдите в раздел «Прочее» и выберете «Заказ справок». Справка придет на указанный вами email. Также вы можете получить справку в офисе банка.

- При приобретении (строительстве) жилья в общую совместную собственность подготовить:

- копию свидетельства о браке;

- письменное заявление (соглашение) о договорённости сторон-участников сделки (супругов) о распределении размера имущественного налогового вычета между ними.

- Заполнить налоговую декларацию (по форме 3-НДФЛ). Быстро и без ошибок можно оформить 3-НДФЛ с помощью сайта www.nalog.ru:

- через сервис «Личный кабинет». Для этого у вас должен быть доступ в личный кабинет;

- либо скачайте программу для подготовки сведений по форме 3-НДФЛ.

- Загрузить все документы в «Личном кабинете» на сайте www.nalog.ru или предоставить в налоговую инспекцию.

Точный перечень документов рекомендуем уточнить в налоговой инспекции по вашему месту жительства. Право на получение налогоплательщиком имущественных налоговых вычетов должно быть подтверждено налоговой инспекцией в срок, не превышающий 30 календарных дней со дня подачи заявления и документов. После проверки ваших документов налоговая инспекция должна вынести решение — одобрить возврат налога или не одобрить. Затем, в случае одобрения, в течение месяца на ваш счёт, реквизиты которого вы предоставили, должна быть переведена сумма возвращаемого налога на доходы физических лиц.

Способ 2. Получение имущественного налогового вычета в течение всего года при обращении к работодателю, предварительно подтвердив это право в налоговой инспекции.

Для этого налогоплательщику необходимо:

- Подготовить копии документов, подтверждающих право на получение имущественного налогового вычета (в соотв. с п.3, 4 способа 1).

- Написать и предоставить в налоговую инспекцию по месту жительства заявление на получение уведомления о праве на имущественный налоговый вычет с приложением копий документов, подтверждающих это право.

- По истечении 30 дней получить в налоговой инспекции уведомление о праве на имущественный налоговый вычет и предоставить его работодателю, которое будет являться основанием для не удержания НДФЛ из суммы выплачиваемых физическому лицу доходов до конца года.

- При подаче в налоговую инспекцию копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Если имущественный налоговый вычет полностью не использован налогоплательщиком в текущем году, то его остаток переносится на последующие годы до полного его использования. Наиболее удобный способ получения имущественного налогового вычета — по окончании календарного года в налоговой инспекции за весь год сразу. В том случае, если вы уже обращались за получением вычета и у вас осталась небольшая сумма, подлежащая к возврату, вы можете, не дожидаясь окончания года, получить имущественный налоговый вычет через своего работодателя.

В любых правилах бывают исключения

Внимание! Имущественный налоговый вычет на сумму расходов на приобретение (строительство) жилья не применяется в следующих случаях:

- Если оплата строительства (приобретения) жилья произведена за счёт средств работодателей или иных лиц, средств материнского (семейного) капитала, а также за счёт бюджетных средств.

- Если сделка купли-продажи совершается между физическими лицами, являющимися взаимозависимым (т. е. сделки с супругом, родителями (усыновителями), детьми (в т. ч. усыновлёнными), полнородными и неполнородными братьями и сёстрами, опекуном, попечителем, подопечным).

На заметку:

- При подаче в налоговую инспекцию копий документов, подтверждающих право на имущественный налоговый вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

- При заполнении заявления на возврат имущественного налогового вычета, необходимо будет указать счёт, на который вам будет перечислена причитающаяся сумма денежных средств. Распечатайте заранее из ВТБ-Онлайн (раздел «Счета и карты») реквизиты вашего счёта.

- После подачи полного пакета документов в налоговую инспекцию уточните номер телефона, по которому в дальнейшем вы сможете получать информацию о ходе рассмотрения вашего заявления на имущественный налоговый вычет.

Пример расчёта имущественного налогового вычета

- Вы приобрели квартиру стоимостью 6 млн руб., из которых 2,5 млн руб. оплачено за счёт ипотечного кредита, предоставленного на срок 10 лет. Допустим, общая сумма начисленных процентов за весь срок пользования кредитом составляет 2 175 240 руб.

- Доход физического лица за 2014 год составил 800 тыс. руб.

- Ставка НДФЛ равна 13%.

Максимальная сумма расходов на приобретение квартиры, с которой будет произведен имущественный налоговый вычет — 2 млн руб. Максимальная сумма расходов по уплате процентов за кредит, с которой будет произведён имущественный налоговый вычет – 3 млн руб. Общая сумма налогового вычета составит: (2 000 000 + 2 175 240)* 13% = 542 781 руб., из них 260 тыс. руб. (2 млн руб.*13%) с суммы фактических расходов на приобретение квартиры, 282 781 руб. (2 175 240 руб.* 13%) с суммы фактически уплаченных процентов по кредиту. При этом необходимо учитывать, что имущественный налоговый вычет с суммы фактически уплаченных процентов нужно будет получать в течение всего срока кредита, т. е. 10 лет, так как имущественный налоговый вычет с суммы фактически уплаченных процентов по кредиту предоставляется по мере их уплаты банку (за истекший период пользования кредитом). Для этого необходимо каждый год подавать полный комплект документов в налоговую инспекцию.

Платёжные документы по кредиту, подтверждающие уплату процентов, должны быть выписаны только на того человека, который оформил на себя имущественный налоговый вычет.

Сумма удержанного НДФЛ за 2014 год = 104 тыс. руб. (800 тыс. руб. (доход)*13%) , что меньше причитающейся общей суммы имущественного налогового вычета (542 781 руб.). В таком случае остаток суммы переносится на последующие годы до полной её выплаты.