Содержание

- Понятия прибыль, доход и выручка ИП

- Выручка

- Доход или прибыль

- Система уплаты налогов

- Порядок использования прибыли

- Снятие наличными

- Снятие с расчетного счета

- Напоминание

- Как узнать доход ип по налоговой декларации

- Доход вмененный, возможный и фактический

- Подтверждаем фактический доход

- Подтверждаем вмененный или возможный доход

- Как узнать доход ИП применяющего общую систему налогообложения

- Как рассчитать доход ИП на упрощенке

- Рассчитываем доход ИП сельхозпроизводителей

- Где узнать размер дохода предпринимателя на вмененке

- Необходимость подтверждения доходов на УСН

- Доход предпринимателя, работающего на ПСН

- Уплата НДФЛ

- Спецрежим в виде ЕСХН

- УСНО

- Система налогообложения в виде ЕНВД

- ПСНО

- Совмещение режимов налогообложения

- Новые записи:

Понятия прибыль, доход и выручка ИП

Многие люди до сих пор не до конца понимают, что означают понятия прибыль, доход и выручка ИП. Если же более подробно начинать разбирать эту тему, то появляется уточняющие определения: чистая прибыль, валовая прибыль. Сотрудники органов статистики, экономисты и бухгалтеры публикуют свои показатели, применяя строгие термины определенного значения. Эти определения указаны в государственной законодательной документации. Все отчетные работники обязаны все их знать. Но так как сферой прибыльности и доходности интересуются многие непрофессионалы, то будет нелишним понять значение обсуждаемых терминов.

Многие люди до сих пор не до конца понимают, что означают понятия прибыль, доход и выручка ИП. Если же более подробно начинать разбирать эту тему, то появляется уточняющие определения: чистая прибыль, валовая прибыль. Сотрудники органов статистики, экономисты и бухгалтеры публикуют свои показатели, применяя строгие термины определенного значения. Эти определения указаны в государственной законодательной документации. Все отчетные работники обязаны все их знать. Но так как сферой прибыльности и доходности интересуются многие непрофессионалы, то будет нелишним понять значение обсуждаемых терминов.

Что означает понятие «выручка»

Выручка ИП – это в современной экономике одно из самых легко воспринимаемых понятий. Как, казалось бы, нет ничего проще, выручка – это средства, которые получает частное лицо либо организация за товар или предоставляемые услуги.

Но как таковая выручка имеет свои особенности. В повседневной жизни это реальные средства, получаемые продавцом. Этот случай имеет название – кассовый способ по учету выручки. Например, товар отдается покупателю с отсрочкой платежа, но выручки не будет, пока на расчетный счет не поступят деньги. Кассовый метод имеет обратную сторону – полученные авансы считаются выручкой.

В крупных компаниях ведется другой метод учета выручки, более распространенный – учет дохода по начислению. В независимости от даты получения денег, выручка признается реальной уже в момент подписания документа об оказанных услугах или при передаче покупателю определенного товара. Авансы в этом случае выручкой не считаются.

Выручка ИП бывает чистой и валовой. Валовая прибыль – это целая сумма денег, которая поступила за услугу или товар. В цену товара или услуги входят обязательные акцизы, налоги и пошлины. Из покупательской оплаты они обязательно извлекаются и возвращаются государству.

Таким способом появляется чистая выручка. Характеризуется она как деятельность предприятия или индивидуального предпринимателя вне зависимости от размера и состава акцизов и налогов, которые входят в цену реализации. Отчет об убытках и прибылях – это бухгалтерский документ, в котором и указывается чистая выручка.

Доход – это сумма, вырастающего капитала предприятия. Как эта величина возрастает? Первый способ – это собственники предприятия вносят свой вклад, второй способ – деятельность предприятия. Единственная цель любой предпринимательской деятельности – это чистый доход.

Валовая прибыль ИП

Валовая прибыль – это сумма полученных доходов индивидуального предпринимателя или предприятия от любых видов деятельности, уменьшенная на затраты связанные с ним. Например, доход образуется от основной деятельности по реализации услуг или товаров, а расход – это их себестоимость. Валовая прибыль высчитывается разницей между себестоимостью и доходом. В торговле по основной деятельности валовая прибыль это разница между себестоимостью и продажной ценой товара. В промышленности более сложно рассчитывается этот показатель, так как в себестоимость входят разные элементы затрат, которые учитываются по специальным правилам.

Показатель валовой прибыли используют для сравнения эффективности работы различных предприятий. Также он применяется внутри одного предприятия, для того чтобы определить результативность выпуска любых товаров. Банковские работники используют валовую прибыль для расчета кредитоспособности индивидуального предпринимателя или отдельного предприятия.

Чистая прибыль

Чистая прибыль ИП или предприятия – это результат деятельности за определенный период. Он берется из валовой прибыли, уменьшенной на сумму затрат, классифицированных по указанным в законах правилам (кредитные проценты, штрафы, налог на прибыль и прочие операционные расходы).

За вычетом указанных выше расходов, валовая прибыль создает основу, из которой насчитываются дивиденды акционерам (собственникам) предприятия. Чистая прибыль – это итоговый результат эффективности работы предприятия, она фиксируется в отчетном бухгалтерском балансе.

Знакомство с понятием прибыль, доход и выручка ИП сегодня произошло, как стало ясно это основные экономические категории, которые имеют между собой значительные отличия.

Добавлено в закладки: 0

Индивидуальное предпринимательство является самой распространенной формой организации бизнеса. Для физического лица, не имеющего специального образования, предлагается относительно простое ведение управленческого и налогового учета, а также более выгодный режим проведения оплаты. Остается открытым вопрос: как ИП может использовать прибыль? Для выяснения всех нюансов важно четко разграничить основные понятия. К примеру, что такое выручка, доход и прибыль ИП в году.

Выручка

Выручка – средства, которые получает хозяйствующий субъект за реализацию товара или предоставленные услуги. Часто под этим термином подразумевают реальные деньги, полученные продавцом и помещенные в кассу.

Выручка – средства, которые получает хозяйствующий субъект за реализацию товара или предоставленные услуги. Часто под этим термином подразумевают реальные деньги, полученные продавцом и помещенные в кассу.

Когда покупатель приобретает продукцию с отсрочкой платежа, тогда деньги в кассу наступят немного позже. При этом доходы учитываются по факту зачисления. Деньги считают зачисленными с момента подписания договора о продаже. Таким образом, дневной доход увеличивается на полную стоимость товара, а не на сумму зачисленного аванса.

Кроме того, выручка бывает валовой и чистой. Первая включает весь объем средств, поступивших во время оплаты. Чистая выручка предполагает деньги, оставшиеся у ИП на руках после уплаты налогов, акцизов и пошлины.

Доход или прибыль

Доходом называют величину, на которую повышается капитал фирмы. При этом не учитываются взносы учредителей. Увеличение чистого дохода является основной задачей предпринимателя. Чистая прибыль ИП определяется путем вычитания от общей (валовой) прибыли всех возможных затрат.

В их число входят:

- возможные штрафы;

- налоги на прибыль физ. лиц;

- проценты по кредитам.

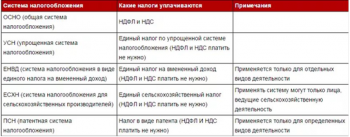

Какие налоги должен платить предприниматель напрямую зависит от выбранной им системы налогообложения.

Какие налоги должен платить предприниматель напрямую зависит от выбранной им системы налогообложения.

Российская Федерация предоставляет широкий перечень возможных вариантов:

- ОСНО – общий вид налогообложения.

- УСН – упрощенная схема.

- ЕНВД – единый налог на вмененный доход.

- ЕСХН – при сельскохозяйственной деятельности.

- Патентный.

Платит ли ИП налог на прибыль? Нет. Обязательными плательщиками являются юридические лица. В свою очередь предприниматели делают взносы по НДФЛ. При этом декларация на прибыль для ИП не подается только при патентном варианте уплаты налогов, поскольку все требуемые для определения его размера показатели предприниматель предоставляет при подаче заявки. В остальных случаях отчет о прибыли ИП зависит от выбранного способа налогообложения.

На видео: Прибыль в розничной торговле (Управление ассортиментом)

Система уплаты налогов

При использовании предпринимателем общей системы требуется осуществлять уплату некоторых налогов. Например: НДС и 13% НДФЛ. Также необходимо выполнять плату за имущество ИП, транспорт, а также земельные ресурсы. Упрощенная схема включает сдачу необходимых деклараций и уплату налога согласно ставкам: 15% и 6% от дохода. Такая система обладает рядом преимуществ.

При УСН доходы налогоплательщики освобождаются от сбора:

- НДС.

- НДФЛ.

- Имущественного налога, если в бизнесе не использовались транспорт или земля.

Кроме того, при УСН налог насчитывается при условии наличия фактического дохода. Это правило не действует, если предприниматель находится на ОСНО. Сбор не производится в случае приостановки бизнеса и отсутствии дохода. К примеру, когда была прекращена торговля или предоставление каких-либо услуг.

Используя ЕНВД в году, бизнесмен должен платить налог по ставке 15%. Вмененный доход насчитывается соответственно примерной выручке от конкретного вида деятельности. Патентный вид включает уплату 6% от суммы вероятного дохода за год. Размер годовой суммы для бизнеса, находящегося на ЕНВД, рассчитывается с учетом специфики региона и рода деятельности.

Поскольку налог при использовании ЕНВД и патента исчисляется с учетом будущего дохода, то производить его уплату необходимо при любых обстоятельствах, даже при остановке бизнеса в период отчетного времени. Своевременные взносы в налоговую службу, сдача квартальных и годовых отчетов позволят избежать штрафных санкций или заморозки счетов.

Порядок использования прибыли

Как рассчитать прибыль ИП? Чистую прибыль можно высчитать путем определения разницы между доходом и расходом. При этом издержки – все траты бизнесмена, связанные с ведением бизнеса.

Как рассчитать прибыль ИП? Чистую прибыль можно высчитать путем определения разницы между доходом и расходом. При этом издержки – все траты бизнесмена, связанные с ведением бизнеса.

Некоторые специальные налоговые режимы изначально обладают определенным понятием дохода.

Распределение прибыли ИП происходит таким образом:

- проводятся отчисления всех необходимых налогов;

- оставшаяся сумма используется на усмотрение владельца фирмы.

Иногда требуется раздел прибыли, если в организации бизнеса принимали участие несколько учредителей. Операция снятия прибыли повторно налогом не облагается. ИП может взять требуемую сумму в любое время и осуществлять расходную операцию хоть ежедневно. Для этого не нужно оформлять какие-либо дополнительные документы.

На видео: Расчет прибыли

Снятие наличными

При условии поступления преимущественно наличных средств от клиентов, предприниматель может накопить в кассе немалую сумму, особенно учитывая снятие требований соблюдения ее лимита. Собравшиеся деньги владелец может забрать в качестве прибыли. При этом нет необходимости вносить информацию в кассовую книгу или оформлять расходный ордер. Впрочем, как напоминание, уместно его все же выписать на свое имя с соответствующей отметкой.

Снятие с расчетного счета

Как снять прибыль с расчетного счета в году?

Как снять прибыль с расчетного счета в году?

Для получения денег индивидуальному предпринимателю доступно два способа:

- просто обналичить определенную сумму. Выполнить расходную транзакцию можно в любое время по чековой книжке. В квитанции требуется указать снятие прибыли или на личные расходы;

- перевести необходимые средства с предпринимательского счета на личный, открытый в любом банковском учреждении. В назначении платежа уместно указать: перевод на личную карту. Деньги, поступившие на личный счет бизнесмена уже можно использовать по своему усмотрению.

При проведении расходных операций банки взимают дополнительные комиссии. Их размер зависит от тарифов конкретной финансовой организации. Часто сбор за перевод на другой счет и за обналичивание средств отличается. Кроме того, банки могут устанавливать ограничения на размер сумм указываемых при расходных операциях.

Напоминание

Начинающему предпринимателю следует рассчитать прибыль и убытки ИП, взвесить рентабельность той или иной формы деятельности. Поскольку наличие бухгалтерских книг для индивидуального предпринимательства в настоящее время необязательно, многие от них отказались. Таким образом, точная сумма выручки контролируется не каждым владельцем.

Однако полезно проводить расчеты прибыли ИП от действующего бизнеса. Например, если деятельность затрагивает сферу услуг, можно высчитать примерную прибыль с одного договора с учетом всех расходов. Чтобы фирма была доходной, важно анализировать все движения средств на каждом этапе ее развития.

В своей практической деятельности ИП часто смешивают личные и рабочие средства, что вполне объяснимо. В налоговом законодательстве нет разделения на личное имущество самого ИП и имущество для бизнеса, а все средства (в том числе размещенные на текущих и расчетных счетах) являются собственностью ИП.

Поэтому при недостатке на расчетном счете средств для совершения какой-либо операции ИП может пополнить счет личными средствами. Тем более, что в Налоговом кодексе не содержится прямого запрета на использование ИП личных средств (счетов) в предпринимательской деятельности и действующее законодательство не запрещает предпринимателю пополнять расчетный счет личными средствами в любом объеме.

На практике такое смешение средств может привести к серьезным налоговым рискам, поскольку все поступления на расчетный счет налоговые органы априори считают доходом ИП и стараются начислить налоги, пени и штрафы. Этот момент особенно актуален для предпринимателей на УСНО, применяющих кассовый метод учета доходов и расходов.

Теоретически внесенные предпринимателем на расчетный счет личные средства, независимо от способа пополнения, не являются доходом от коммерческой деятельности. Согласно ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с гл. 23 и 25 НК РФ.

В связи с этим вносимые предпринимателем на расчетный счет личные денежные средства не должны признаваться доходом в смысле ст. 41 НК РФ. Соответственно, нет оснований для включения указанных сумм в состав доходов от предпринимательской деятельности, учитываемых при расчете «упрощенного» налога. С этим соглашается и Минфин РФ (Письмо от 19.04.2016 № 03-11-11/24221).

Эти положения закона работают лишь при условии, что эти средства в действительности являются личными средствами предпринимателя, а не «скрытым» доходом от коммерческой деятельности. Указание в назначении платежа — «внесение собственных средств» или «пополнение личными деньгами» не является безусловным критерием для идентификации вносимых средств именно как личных (как ошибочно думают некоторые ИП).

По меньшей мере, так считают налоговики. Налоговые органы при принятии решения о начислении налогов, исходят из того, что суммы, внесенные ИП на его расчетные счета в банке, являются иным доходом, полученным в результате осуществления деятельности в РФ (пп. 10 п. 1 ст. 208 НК РФ).

До настоящего времени, сам факт внесения ИП денежных средств на свои счета в банке не являлся достаточным основанием для квалификации этих денежных средств как налогооблагаемого дохода, а арбитражные суды считали, что именно на налоговом органе лежит бремя доказывания факта и размера вмененного ИП дохода, в том числе вида деятельности, от которой получен такой доход.

Суд обращал внимание на то, что денежные средства как таковые не являются объектом налогообложения сами по себе. Для включения денежных средств в налогооблагаемую массу необходимо доказать, что данные денежные средства получены налогоплательщиком в результате совершения операций, создающих объекты налогообложения, указанные в статье 38 НК РФ,то есть они являются эквивалентом полученного налогоплательщиком дохода, прибыли, имущества, реализованного товара (работы, услуги), иного объекта налогообложения.

Показательно Постановление АС ЦО от 8 октября 2018 года № Ф10-3888/2018, который рассмотрел дело о начислении ИП налоговых претензий на сумму 41 627 432 рублей. Основанием для начисления налога на доходы физических лиц, соответствующей суммы пени и применения налоговых санкций за неполную уплату налога послужили выводы налогового органа о занижении Предпринимателем налоговой базы в связи с не включением в доходную часть денежных сумм, внесенных им наличными и безналичными денежными средствами на свои счета в банке.

Суд сделал вывод о том, что налоговым органом не представлено доказательств, от какого вида деятельности предпринимателем в проверяемом периоде был получен доход.

Сам факт внесения предпринимателем денежных средств на свои счета в банке не является достаточным основанием для квалификации данных денежных средств как налогооблагаемого дохода. При этом судами обоснованно учтена правовая позиция Верховного Суда Российской Федерации, изложенная в Обзоре судебной практики № 2 (2015) (утв. Президиумом Верховного Суда Российской Федерации 26.06.2015), в соответствии с которой получение физическим лицом доходов, облагаемых НДФЛ, должен доказать налоговый орган в силу принципа добросовестности налогоплательщика, презумпции его невиновности (п.6 ст.108 НК РФ). Но с 2019 года ситуация может поменяться коренным образом. Внедрение системы АСК Налог-3 позволяет налоговым органам проводить анализ, мониторинг и верификацию сведений о недвижимом имуществе, зарегистрированных правах на недвижимое имущество и сделках с ним и о владельцах недвижимого имущества, позволяет отслеживать движение денежных потоков по счетам как организаций, так и физических лиц (ИП). Налоговая служба получает информацию с банковских счетов налогоплательщиков. С практической стороны это означает, что поиск взаимозависимых организаций и связанных с ними гражданских лиц перестал быть проблемой для ФНС. В настоящее время, налоговым органом легко проследить все движение денежных средств. Даже если при внесении денежных средств, вы укажите что это «заемные средства», то легко проверить, кто давал эти средства (даже если это физлицо) и откуда эти средства появились у займодавца. Внедрение системы АСК «Налог-3» началось в первых десяти регионах:

| УФНС России по Республике Алтай | |

| УФНС России по Республике Мордовия | |

| УФНС России по Архангельской области и Ненецкому автономному округу | |

| УФНС России по Пензенской области | |

| УФНС России по Рязанской области | |

| УФНС России по Тамбовской области | |

| УФНС России по Тверской области | |

| УФНС России по Томской области | |

| УФНС России по Тюменской области | |

| УФНС России по Забайкальскому краю |

Вывод:

Сокрытие выручки от деятельности с последующим внесением этих средств на свои счета, с большой долей вероятности может повлечь негативные налоговые последствия для ИП.

Это касается не только ИП, но и всех физических лиц. При поступлении средств на счета или на карточку необходимо иметь возможность доказать легальность получения этих средств.

Фактически, неучтенные денежные средства возможно использовать только в виде наличных, без внесения их на счета в банке. Т.е. следует ожидать увеличение оборота наличных средств в расчетах между физическими лицами в т.ч. и ИП.

Как узнать доход ип по налоговой декларации

Величину предпринимательского дохода необходимо знать не только для правильного налогообложения, но и во многих других случаях. Например, она требуется для получения предпринимателем кредита в банке, для предоставления сведений миграционной службе предпринимателем-иностранцем, для подтверждения права на государственные пособия предпринимателями, имеющими детей, и пр. Применяющие разные системы налогообложения ИП доходы определяют в соответствии с правилами НК РФ. Рассмотрим их.

Доход вмененный, возможный и фактический

Как в зависимости от выбранной системы можно определить доход предпринимателя, покажем в таблице.

| Система налогообложения | Вид дохода | Определяющие нормы НК РФ |

|---|---|---|

| ЕНВД | Вмененный | Ст. 346.29 НК РФ |

| ПСН | Возможный | Ст. 346.48 НК РФ |

| ОСН | Фактический | Гл. 23 НК РФ |

| УСН | П. п. 1 и 2 ст. 248 НК РФ | |

| ЕСХН | П. п. 1 и 2 ст. 248 НК РФ |

Если предприниматель наряду с применяемой им системой налогообложения использует ЕНВД и (или) ПСН, то в общий доход необходимо включить и сумму вмененного и (или) возможного дохода.

Когда размер дохода определен, возникает вопрос, как ИП подтвердить свои доходы для тех или иных целей.

Подтверждаем фактический доход

Доходы предпринимателя отражаются в декларации за налоговый период. Декларация является официальным заявлением ИП государству (в лице налоговых органов) о результатах предпринимательской деятельности. Декларация подписывается предпринимателем в подтверждение полноты и правильности отраженных в ней сведений.

Поэтому единственным подтверждением дохода ИП будет декларация, представленная в уполномоченный орган по итогам налогового периода.

Такая декларация должна содержать отметку о принятии ее контролерами. В зависимости от способа представления это будет либо оттиск штампа принимающей инспекции и отметка инспектора на бумажном экземпляре документа, либо квитанция налогового органа о приеме электронного документа.

Нередки случаи, когда организация, запросившая у ИП подтверждения доходов, требует экземпляр декларации на бумажном носителе с оттиском штампа контролеров, даже когда в инспекцию представлен электронный документ.

Если ИП заинтересован в выполнении подобного требования, он может распечатать сданный отчет и попросить инспектора поставить на нем штамп инспекции, дату и входящий номер, присвоенный документу при электронном обмене данными.

В заключение повторим, что вопрос о том, как подтвердить доход ИП на УСН, ЕСХН или ОСНО, имеет единственный верный ответ – с помощью декларации за налоговый период, представленной в контролирующие органы.

Подтверждаем вмененный или возможный доход

Реальный доход предпринимателя, применяющего ЕНВД или ПСН, может отличаться от предполагаемого дохода (вмененного или возможного к получению). Поэтому предприниматели, применяющие эти системы, также задаются вопросом, как подтвердить доход ИП для банка, миграционной службы, органов соцобеспечения и других и какой доход следует подтверждать – реальный или предполагаемый.

Для подтверждения дохода предпринимателем, применяющим ПСН, возможно применить два документа:

- патент (в нем указана сумма дохода, возможного к получению);

- книга учета доходов ИП на ПСН (в ней указан фактически полученный доход).

Для подтверждения реального дохода, полученного предпринимателем на ПСН, книгу необходимо прошнуровать, пронумеровать, заверить печатью ИП и, возможно, штампом налоговой инспекции. Штамп инспекция проставит только в том случае, когда ей будет передан один экземпляр такой книги.

Для подтверждения дохода предпринимателем, применяющим ЕНВД, альтернативы декларации нет. Законодательно не установлен способ учета доходов ИП, применяющих эту систему. Поэтому единственным документом, подтверждающим доход ИП, будет декларация. Даже если реальный доход значительно отличается от вмененного.

Как узнать доход ИП? Как поступить предпринимателю, если банк попросит предоставить справку о доходах или понадобится рассчитать размер дополнительного взноса в ПФР?

Физические лица подтверждают свой доход справкой 2-НДФЛ. Юридические лица, применяющие общую систему налогообложения, представляют отчёт о финансовых результатах (форма №2), а перешедшие на упрощенку — Книгу учёта доходов и расходов (КУДиР) юридического лица. А что делать предпринимателю?

Отчетная форма, подтверждающая величину дохода ИП, зависит от применяемой им системы налогообложения.

Если предприниматель совмещает несколько видов деятельности, то его общий доход будет равен сумме всех полученных доходов от всех видов деятельности.

Как узнать доход ИП применяющего общую систему налогообложения

Доход предпринимателя, работающего на ОСНО, равен полученной им выручке за минусом выставленного покупателям НДС (ст. 210 и п.1 ст. 227 НК РФ). Если он освобождён от уплаты НДС в соответствии со статьей 145 НК НФ, то картина становится еще проще. Доход ИП приравнивается к его выручке.

Размер годового дохода равен итогу VI раздела Книги учёта доходов, расходов и хозяйственных операций ИП.

Доход, полученный ИП на ОСНО, отражается в декларации 3-НДФЛ по строке (030) Приложения №1. Она сдается в составе годовой отчетности.

Внимание! При расчете величины дополнительного страхового взноса в ПФР доход ИП, применяющего ОСНО уменьшается на сумму профессиональных вычетов или принимаемых расходов.

Например:

Предпринимателем Улесовым В. А. в 1018 г оптом реализованы товары общей стоимостью 1 156 400 руб., в том числе НДС-18%.

Его доход составил:

1 156 400 х 100 / 118 = 980 000 руб.

Как рассчитать доход ИП на упрощенке

Доход, полученный предпринимателем, перешедшим на УСН, состоит из:

выручки, полученной от реализации (ст. 249 НК РФ),

внереализационного дохода (ст. 250 НК РФ);

Он определяется кассовым методом.

В его случае годовой доход равен итогу графы 4 КУДиР индивидуального предпринимателя. Он отражается в декларации по налогу, уплачиваемому в связи с применением УСН в строках (113) или (213).

Рассчитываем доход ИП сельхозпроизводителей

Доход предпринимателей, производителей сельскохозяйственной продукции, перешедших на уплату единого сельскохозяйственного налога (ЕСХН), складывается из выручки от реализации и внереализационных доходов (п. 1 ст. 346.5).

При этой системе налогообложения, все операции признаются кассовым методом, т. е. в момент зачисления денежных средств в кассу индивидуального предпринимателя или на его расчётный счёт (п. 5 ст. 346.5 НК РФ).

Доход, который был ими получен, равен итоговому значению графы 4 КУДиР для ИП уплачивающих сельскохозяйственный налог.

Где узнать размер дохода предпринимателя на вмененке

Прямого ответа на вопрос о том, как узнать доход ИП, перешедшего на ЕНДВ, законодательство, к сожалению, не дает. Его можно попробовать подтвердить на основе оборотов по расчетному счету или по кассовым отчетам.

Для целей налогового учета используется другое понятие – вмененный доход. В соответствии со ст. 346.29 НК РФ его размер за 1 месяц равен:

(базовая доходность х физ. показатель х К1 х К2) х КД/КД1

К1 и К2 — корректирующие коэффициенты,

КД — количество дней в месяце,

КД1- число отработанных дней за месяц.

Общий вмененный доход ИП за квартал равен сумме доходов от всех видов деятельности, переведённых на ЕНВД за этот квартал.

Годовой доход ИП равен сумме доходов от всех видов деятельности, которые велись на ЕНВД в течение года.

Внимание! Согласно п. 9 ст. 430 НК РФ при расчете величины страховых взносов предприниматели, перешедшие на ЕНВД, учитывают именно вмененный доход, который указывается в строке (100) раздела 2 декларации по ЕНВД, которая представляется ежеквартально.

Например:

ИП Москвин П. П. в 2018 г перевел на ЕНВД деятельность кафе с площадью торгового зала 70 кв. м. Базовая доходность за 1 месяц – 1 000 руб.

Его вмененный доход за полный отработанный месяц равен:

(70 х 1000) х 1,868 = 130 760 руб.

Квартальный и годовой доходы составят:

130 760 х 3 = 392 280 руб.

130 760 х 12 = 1 569 120 руб.

Доход предпринимателя, работающего на ПСН

В этом случае мы сталкиваемся с 2 видами дохода:

реальный доход ИП, работающего на основе патента,

потенциально возможный доход.

ИП, ведущие деятельность на основании патента, определяют свой потенциальный доход в соответствии со ст. 346.47 и ст. 346.51 НК РФ.

Реальный годовой доход ИП в этом случае отражается в Книге доходов индивидуального предпринимателя, применяющего ПСН.

Внимание! Согласно п. 9 ст. 430 НК РФ при расчете размера страховых взносов ИП, работающие на патентной системе, учитывают именно потенциально возможный к получению доход по выбранному виду деятельности, установленный законом субъекта РФ.

Например:

Логинова Л. Т. живет в Москве и оказывает услуги репетитора. Ее месячный потенциальный доход как предпринимателя, применяющего ПСН, равен 1 500 руб. Годовой потенциальный доход в этом случае составит:

12 х 1 500 = 36 000 руб.

Но иногда встаёт вопрос, как узнать доход ИП, не связанный с налогообложением или уплатой взносов, например, для алиментов или получения кредита? В этом случае, как и для ИП, перешедшего на ЕНВД, доходы можно подтвердить представив выписки с банковского счёта или фискальные кассовые отчеты.

Одним из условий занятия предпринимательской деятельности является получение дохода. И важным составляющим является обязанность ИП подтвердить свои доходы. Как это делается и с помощью какой документации, мы рассмотрим далее.

Необходимость подтверждения доходов на УСН

Представители малого и среднего бизнеса чаще всего в качестве налогового режима выбирают упрощенную систему (узнайте все виды налогов тут). Согласно ей налоговый и бухгалтерский учет ведется в упрощенной форме, можно выбрать облагаемый налогом объект, несколько налогов заменяются одним, а декларация сдается и заполняется один раз в год.

Особенность заключается только в том, что ИП сам для себя выбирает объект налогообложения, на котором он хочет работать. Это могут быть:

- Доходы (6%) – при нем, налог уплачивается с суммы доходов, любое снижение этой ставки не предусматривается и никакие льготы не предоставляются. Оплата происходит следующим образом: при расчете платежей за 1 квартал берутся соответствующие расходы за 1 квартал и т. д.

- Доходы минус расходы (15%). В данном случае могут устанавливаться региональные ставки, которые могут варьироваться.

Согласно нормам налогового законодательства налогоплательщики в своей предпринимательской деятельности обязуются вести учет доходов и расходов в соответствующей книге, для того, чтобы исчислять налоговую базу.

При ее определении учитываются:

- доходы, которые получаются от реализации товаров, работ, услуг. Они могут быть как собственного производства, так и приобретенные;

- внереализационные доходы – учитываются при расчёте налога, но прямо не связаны с осуществлением предпринимательской деятельности (например, от безвозмездно полученного имущества, от сдачи имущества в аренду.)

Так, к документам, подтверждающим доходы ИП, относятся: Книга и первичные документы – договоры, счета, накладные, товарные чеки и т. д.

При учете, необходимо иметь в виду, что дата поступления денег на расчетный счет или в кассу будет считаться датой и периодом, в котором получен доход. Расходы необходимо подтверждать в случае применения второго варианта, указанного выше.

Это зависит от режима системы налогообложения, который вы выбрали. И если вы ИП, который находится на УСН, то, согласно приказу Минфина РФ №135н от 22 октября 2012 г., ваши полученные доходы и затраченные расходы отражаются в соответствующей Книге. В ней ИП в порядке очередности на основе первичных документов (по дате, которая на них стоит) отражает позиционным способом (каждое действие с новой строчки) все хозяйственные операции, с которых будет уплачен налог за отчетный (налоговый) период, т. е. ИП подтверждает свои доходы.

Кодексом предусмотрен штраф за отсутствие Книги или ведение ее с ошибками. На ЕНВД ведение КУДиР для ИП не предусмотрено.

ИП, применяющий УСН должен каждый год, с целью начисления налогов, отчитываться о том, как прошел финансовый год. Для этого, в налоговую, где зарегистрирован индивидуальный предприниматель по месту своего жительства, в срок до 30 апреля года, который следует за отчетным, подается декларация по УСН. Часто на практике возникает вопрос, неправильное решение которого может привести к санкциям, о необходимости подачи декларации, если ИП фактически не вел деятельность. В этом случае подается нулевая декларация УСН. Если же вы решили закрыть свое ИП, то необходимо подать декларацию за отработанный год, который может быть и неполным.

При УСН доходом признается то, что фактически поступило в кассу и на расчетный счет (кассовый метод). Значит, и для заполнения декларации требуются выписки с расчетного счета. Однако, согласно законодательству РФ, в налоговый орган сдается одна декларация (один документ без дополнений), в которой учитываются суммы, указанные в выписках из расчетного счета ИП. Сами выписки предъявлять в контролирующий орган необходимо только при проверке.

На заметку предпринимателям!

Выше мы рассмотрели, как ИП подтверждает свои доходы. Далее поговорим об ответственности, которую несет предприниматель за внесение ошибочных данных в декларацию УСН.

Здесь возможны варианты:

- Если плательщик сам обнаружил ошибку и срок подачи отчетности не истек, то он имеет право подать уточненную декларацию.

- Если плательщик сам обнаружил ошибку и срок подачи отчетности истек, то необходимо перед подачей уточненки доплатить необходимый налог и пеню.

- Если контролирующий орган обнаружил ошибку, то в ст. 120 НК РФ прописан денежный штраф. Он взыскивается за нарушение предусмотренного порядка ведения учета доходов и расходов. Это может быть отсутствие или ведение с ошибками документов первичного, бухгалтерского или налогового учета, а также отражение денежных средств неправильно или с нарушением сроков.

Очень часто от своих знакомых на вопрос “можно ли провести весь процесс самостоятельно” приходится слышать, что это сделать, не только реально, но и очень просто. По факту же, при попытках найти подробную информацию об этом, приходишь к выводу, что все не так просто…

Как узнать доход ИП? Как поступить предпринимателю, если банк попросит предоставить справку о доходах или понадобится рассчитать размер дополнительного взноса в ПФР?

Физические лица подтверждают свой доход справкой 2-НДФЛ. Юридические лица, применяющие общую систему налогообложения, представляют отчёт о финансовых результатах (форма №2), а перешедшие на упрощенку – Книгу учёта доходов и расходов (КУДиР) юридического лица. А что делать предпринимателю?

Отчетная форма, подтверждающая величину дохода ИП, зависит от применяемой им системы налогообложения.

Если предприниматель совмещает несколько видов деятельности, то его общий доход будет равен сумме всех полученных доходов от всех видов деятельности.

Прямого ответа на вопрос о том, как узнать доход ИП, перешедшего на ЕНДВ, законодательство, к сожалению, не дает. Его можно попробовать подтвердить на основе оборотов по расчетному счету или по кассовым отчетам.

Для целей налогового учета используется другое понятие – вмененный доход. В соответствии со ст. 346.29 НК РФ его размер за 1 месяц равен:

(базовая доходность х физ. показатель х К1 х К2) х КД/КД1

Где:

К1 и К2 – корректирующие коэффициенты,

КД – количество дней в месяце,

КД1- число отработанных дней за месяц.

Общий вмененный доход ИП за квартал равен сумме доходов от всех видов деятельности, переведённых на ЕНВД за этот квартал.

Годовой доход ИП равен сумме доходов от всех видов деятельности, которые велись на ЕНВД в течение года.

Внимание! Согласно п. 9 ст. 430 НК РФ при расчете величины страховых взносов предприниматели, перешедшие на ЕНВД, учитывают именно вмененный доход, который указывается в строке (100) раздела 2 декларации по ЕНВД, которая представляется ежеквартально.

Например:

ИП Москвин П. П. в 2018 г перевел на ЕНВД деятельность кафе с площадью торгового зала 70 кв. м. Базовая доходность за 1 месяц – 1 000 руб.

Его вмененный доход за полный отработанный месяц равен:

(70 х 1000) х 1,868 = 130 760 руб.

Квартальный и годовой доходы составят:

130 760 х 3 = 392 280 руб.

130 760 х 12 = 1 569 120 руб.

Доход предпринимателя, работающего на ПСН

В этом случае мы сталкиваемся с 2 видами дохода:

- реальный доход ИП, работающего на основе патента,

- потенциально возможный доход.

Реальный годовой доход ИП отражается в Книге доходов индивидуального предпринимателя, применяющего ПСН.

Потенциальный доход– определяется в соответствии со ст. 346.47 и ст. 346.51 НК РФ. Согласно п. 9 ст. 430 НК РФ именно этот доход учитывается при определении размера страховых взносов ИП, работающие на патентной системе.

Например:

Логинова Л. Т. живет в Москве и оказывает услуги репетитора. Ее месячный потенциальный доход, как предпринимателя применяющего ПСН, равен 1 500 руб. Годовой потенциальный доход в этом случае составит:

12 х 1 500 = 36 000 руб.

Но иногда встаёт вопрос, как узнать доход ИП, не связанный с налогообложением или уплатой взносов, например, для алиментов или получения кредита? В этом случае, как и для ИП, перешедшего на ЕНВД, доходы можно подтвердить представив выписки с банковского счёта или фискальные кассовые отчеты.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Каждый индивидуальный предприниматель сталкивается с тем, что ему приходится уплачивать фиксированные страховые взносы. Но многие из названных лиц задают вопрос, как правильно эти взносы рассчитать.

Речь идет прежде всего о той части фиксированных страховых взносов, которая может считаться таковой лишь номинально, поскольку ее величина напрямую зависит от дохода индивидуального предпринимателя.

То есть согласно ч. 2 п. 1.1 ст. 14 Федерального закона от 24.07.2009 № 212‑ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» если величина дохода плательщика страховых взносов за расчетный период превышает 300 000 руб., то он уплачивает страховой взнос в размере, определяемом как произведение МРОТ, установленного на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в ПФР, установленного п. 1 ч. 2 ст. 12 Федерального закона № 212‑ФЗ, увеличенное в 12 раз, плюс 1% от суммы своего дохода, превышающего 300 000 руб. за расчетный период.

Предпринимателям не всегда ясно, исходя из какого дохода надо рассчитывать эту дополнительную сумму взносов – особенно тем, кто применяет некоторые специальные налоговые режимы, а именно те, для уплаты налога по которым не имеет значения фактический доход предпринимателя, то есть спецрежим в виде ЕНВД и ПСНО.

Однако в ч. 8 ст. 14 Федерального закона № 212‑ФЗ разъясняется, как определить искомый доход. Покажем это в таблице.

| Применяемый режим налогообложения | Норма НК РФ, согласно которой производится расчет страховых взносов |

| Уплата НДФЛ | Статья 227 |

| Спецрежим в виде ЕСХН | Пункт 1 ст. 346.5 |

| УСНО | Статья 346.15 |

| Система налогообложения в виде ЕНВД | Статья 346.29 |

| ПСНО | Статьи 346.47 и 346.51 |

Если применяется более одного режима одновременно, то облагаемые доходы суммируются.

Остановимся на каждом случае подробнее.

Уплата НДФЛ

Статья 227 НК РФ устанавливает особенности исчисления и уплаты НДФЛ некоторыми категориями физических лиц, в том числе индивидуальными предпринимателями. Но в ней не говорится прямо, как они определяют свой доход, а лишь указывается на то, что это должен быть доход от предпринимательской деятельности.

Имеется в виду сумма валового дохода до расчета налога и применения каких‑либо вычетов, то есть это величина, которая прописывается в п. 2.1 (строка 030) листа «В» декларации по НДФЛ (ф. 3‑НДФЛ). Она же должна фигурировать в таблице 6-1 разд. VI книги учета доходов и расходов и хозяйственных операций индивидуального предпринимателя по строке «Итого доходов».

Спецрежим в виде ЕСХН

В отношении п. 1 ст. 346.5 НК РФ следует учитывать, что с 01.01.2016 он применяется в новой редакции на основании Федерального закона от 06.04.2015 № 84‑ФЗ. При расчете фиксированного страхового взноса за 2015 год надо применять положения старой редакции, ведь именно в соответствии с ней плательщики ЕСХН рассчитывали сумму доходов в 2015 году.

Эта редакция предусматривала для предпринимателя учет доходов от реализации (ст. 249 НК РФ) и внереализационных доходов (ст. 250 НК РФ) и отсутствие учета доходов:

- указанных в ст. 251 НК РФ;

- в виде дивидендов;

- облагаемых НДФЛ по ставкам, предусмотренным п. 2 и 5 ст. 224 НК РФ, то есть 35 и 9%.

К сведению:

При внесении в п. 1 ст. 346.5 НК РФ с 01.01.2016 изменения имелось в виду, что теперь при расчете ЕСХН необходимо учитывать доходы, определяемые в порядке, установленном п. 1 и 2 ст. 248 НК РФ. В пункте 1 данной статьи, впрочем, говорится о порядке определения все тех же доходов от реализации и внереализационных доходов (ст. 249 и 250 НК РФ).

Новшеством стала ссылка на п. 2 ст. 248 НК РФ, согласно которой имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества (работ, услуг) или имущественных прав не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги).

Величина, которая используется при нахождении на спецрежиме в виде ЕСХН при расчете фиксированного страхового взноса, должна соответствовать данным, указанным в строке 010 разд. 2 декларации по ЕСХН, представленной за год. Такое же значение должно присутствовать в графе 4 таблицы 2 разд. I книги учета доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), по строке «Итого за год».

УСНО

Федеральный закон № 84‑ФЗ внес изменения и в ст. 346.15 НК РФ. Иными словами, надо иметь в виду, что в 2015 году действовала редакция обозначенной статьи, согласно которой при определении объекта обложения на УСНО учитывались те же доходы, что на спецрежиме в виде ЕСХН (ст. 249 и 250 НК РФ), а не учитывались доходы:

- указанные в ст. 251 НК РФ;

- облагаемые НДФЛ по ставкам, предусмотренным п. 2 и 5 ст. 224 НК РФ, то есть 35 и 9%.

Изменение, действующее с 01.01.2016, фактически также заключается в уточнении порядка признания полученными безвозмездно имущества (работ, услуг) или имущественных прав (п. 2 ст. 248 НК РФ).

Для «упрощенцев», имеющих объект налогообложения «доходы», данные для расчета взносов должны соответствовать сведениям, приведенным в строке 113 разд. 2.1 декларации по налогу, уплачиваемому в связи с применением УСНО. Если объект налогообложения – «доходы минус расходы», то для расчета взносов берется сумма, указанная в строке 213 разд. 2.2 этой декларации.

В обоих случаях те же данные должны быть приведены по строке «Итого за год» в графе 4 таблицы 4 разд. I и по строке 010 справки к нему книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

Система налогообложения в виде ЕНВД

В силу ст. 346.29 НК РФ объектом обложения для применения спецрежима в виде ЕНВД признается не фактический, а вмененный доход налогоплательщика. Соответственно, именно вмененный доход используется и для расчета страховых взносов.

Здесь есть нюанс, состоящий в том, что фиксированный страховой взнос определяется за расчетный период, а для уплаты ЕНВД налоговый период – квартал (ст. 346.30 НК РФ). Причем согласно п. 3 ст. 346.28 НК РФ перейти на этот спецрежим и покинуть его в определенных случаях можно в любой день после начала календарного года и до его окончания.

Таким образом, облагаемая страховыми взносами база будет включать общую сумму вмененных доходов, от которых в течение расчетного периода исчислялся ЕНВД. Согласно п. 3 ст. 346.32 НК РФ декларации по данному налогу представляются по истечении каждого квартала, в течение которого предприниматель был плательщиком ЕНВД. То есть за расчетный период максимальное число таких деклараций – четыре.

В разделе 2 каждого экземпляра декларации по строке 100 указывается налоговая база, которая и представляет собой сумму вмененного дохода. Если налогоплательщик осуществляет несколько видов деятельности, по которым уплачивает вмененный доход, он заполняет экземпляр разд. 2 по каждому из них отдельно.

Для расчета фиксированного страхового взноса надо сложить все показатели строки 100 по каждому разд. 2 по всем декларациям за расчетный период.

ПСНО

На патенте, также как и при уплате ЕНВД, доход, который получает предприниматель, фактически не влияет на сумму его налогового обязательства. Согласно ст. 346.47 НК РФ объектом обложения налогом на ПСНО признается потенциально возможный к получению годовой доход с учетом продолжительности срока, на который выдан патент (ст. 346.51 НК РФ).

Но, в отличие от уплаты ЕНВД, никакой подачи декларации при применении ПСНО не предусмотрено (ст. 346.52 НК РФ). Не отражается сумма потенциально возможного годового дохода и в книге учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения.

В итоге в данном случае единственным источником необходимой информации для расчета фиксированного страхового взноса является сам патент, полученный предпринимателем для осуществления соответствующего вида деятельности. Хотя окончательной суммы, которую надо использовать для расчета, нет и в нем.

На оборотной стороне патента производится расчет налога. В частности, в строке 010 указывается налоговая база, то есть потенциально возможный к получению годовой доход. Эта сумма годится для расчета, если патент выдан на 12 месяцев. Однако если он выдан на меньший срок, то эту сумму необходимо откорректировать. Для этого ее надо разделить на 12 и умножить на количество месяцев, на которое выдан патент (указано в строке 020 того же расчета налога).

Если в течение календарного года налогоплательщик работал по нескольким патентам, то такую корректировку по необходимости надо сделать по каждому патенту, а потом полученные суммы сложить. Это и будет величина, от которой следует рассчитать страховой взнос.

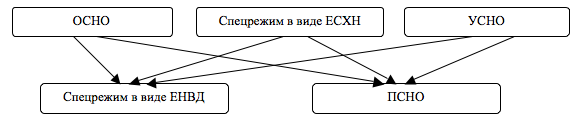

Совмещение режимов налогообложения

Возможно одновременное применение предпринимателем разных режимов налогообложения:

Некоторую трудность при расчете страховых взносов может вызвать совмещение первых трех режимов налогообложения со спецрежимом в виде ЕНВД или ПСНО. Ведь на ОСНО, спецрежиме в виде ЕСХН или УСНО налогооблагаемая база рассчитывается хоть и по‑разному, но от фактического дохода. Тем не менее ее надо сложить с вмененным доходом, если происходит совмещение со спецрежимом в виде ЕНВД, или с потенциально возможным годовым (с учетом срока действия), если получен патент.

Пример.

Предприниматель совмещает ОСНО и спецрежим в виде ЕНВД. Согласно декларации по форме 3‑НДФЛ его годовой доход, облагаемый налогами на общем режиме налогообложения, составил 10 000 000 руб. Вмененный доход в I квартале равен 60 000 руб. (розничная торговля) и 45 000 руб. (общепит), во II квартале – 60 000 руб. (розничная торговля), в III квартале – 120 000 руб. (розничная торговля), в IV квартале – 120 000 руб. (розничная торговля).

Общая сумма для расчета фиксированного страхового взноса составит 10 405 000 руб. (10 000 000 + 60 000 + 45 000 + 60 000 + 120 000 + 120 000). Величина данного взноса равна 101 050 руб. ((10 405 000 — 300 000) руб. х 1%). Таким способом определяется переменная часть данного показателя, к ней необходимо прибавить его постоянную часть, которая рассчитывается согласно п. 1 ч. 1.1 ст. 14 Федерального закона № 212‑ФЗ.

Например, в 2015 году эта постоянная часть составила 18 610 руб. 80 коп. Таким образом, общий размер страхового взноса за 2015 год равен 119 660 руб. 80 коп.

Утверждена Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@.

Утверждена Приказом Минфина России № 86н, МНС России № БГ-3-04/430 от 13.08.2002.

Утверждена Приказом ФНС России от 28.07.2014 № ММВ-7-3/384@.

Утверждена Приказом Минфина России от 11.12.2006 № 169н.

Утверждена Приказом ФНС России от 04.07.2014 № ММВ-7-3/352@.

Утверждена Приказом Минфина России от 22.10.2012 № 135н.

Утверждена Приказом ФНС России от 04.07.2014 № ММВ-7-3/353@.

Утверждена Приказом Минфина России № 135н.

Его форма утверждена Приказом ФНС России от 26.11.2014 № ММВ-7-3/599@.

Источник: Журнал «Бухгалтер Крыма»