Учет | Документы |

Содержание

Выбытие (списание) основных средств

Основные средства выбывают из организации в случаях:

- списания по причине непригодности к дальнейшему использованию

- продажи на сторону

- безвозмездной передачи

- передачи в счет вклада в уставный капитал другой организации

- сдачи имущества в аренду, лизинг

- реализации по договорам мены и т.д.

Не признается выбытием основного средства его перемещение между структурными подразделениями организации. Также если основное средство временно перестает использоваться (например, в силу необходимости реконструкции или монтажа дополнительного оборудования), оснований для его списания нет.

Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета.

Согласно Инструкции по применению Плана счетов бухгалтерского учета выбытие основных средств организация отражает развернуто в составе прочих доходов и расходов.

По дебету счета 91 отражается списание остаточной стоимость и затраты, связанные с выбытием, а по кредиту — сумма износа, выручка от продажи, стоимость оприходованных ценностей.

Для списания основных средств к счету 01 открывают субсчет, например, 01-В «Выбытие основных средств».

Потери и расходы в связи с чрезвычайными обстоятельствами отражаются на счете 99 «Прибыли и убытки».

Доходы и расходы от списания отражаются в отчетном периоде, к которому они относятся и подлежат зачислению на счет прибылей и убытков в качестве операционных доходов и расходов

| № | Дебет | Кредит | |

| 1. Списание основного средства за непригодностью | |||

| 1.1. | Списание первоначальной стоимости | 01-В | 01 |

| 1.2. | Списание амортизации | 02 | 01-В |

| 1.3. | Списание остаточной стоимости | 91 | 01-В |

| 2. Продажа имущества | |||

| 2.1. | Списание первоначальной стоимости | 01-В | 01 |

| 2.2. | Списание амортизации | 02 | 01-В |

| 2.3. | Списание остаточной стоимости | 91 | 01-В |

| 2.4. | Получена выручка от продажи | 62 | 91 |

| 2.5. | Учтен НДС от продажи | 91 | 68 |

| 3. Безвозмездная передача имущества | |||

| 3.1. | Списание первоначальной стоимости | 01-В | 01 |

| 3.2. | Списание амортизации | 02 | 01-В |

| 3.3. | Списание остаточной стоимости | 91 | 01-В |

| 3.4. | Списание расходов, связанных с передачей | 91 | 10,70,69… |

| 3.5. | Начислен НДС, исходя из рыночной цены передаваемого объекта | 91 | 68 |

| 4. Передача в счет вклада в уставный капитал | |||

| 4.1. | Списание первоначальной стоимости | 01-В | 01 |

| 4.2. | Списание амортизации | 02 | 01-В |

| 4.3. | Передача в счет вклада в уставный капитал | 58 | 01-В |

| 5. Списана сумма дооценки (при ее наличии) | 83 | 84 | |

Для целей налогообложения доходы и расходы от ликвидации основных средств включаются в состав внереализационных. При этом учет расходов от ликвидации производится единовременно (кроме случаев получения убытков).

Организация определяет прибыль (убыток) от реализации или выбытия амортизируемого имущества на основании аналитического учета по каждому объекту на дату признания дохода (расхода). При этом прибыль, полученная налогоплательщиком, подлежит включению в состав доходов от реализации в том отчетном периоде, в котором была осуществлена реализация имущества. А убыток отражается в аналитическом учете как прочие расходы организации равными долями.

Выбытие основных средств оформляется унифицированными первичными документами. При списании объекта за непригодностью необходимо оформить Акт о списании объекта основных средств (кроме автотранспортных) по форме № OC-4 или № ОС-4б (если списывается группа объектов).

Если производится списание автотранспортных средств оформляют Акт о списании по форме № ОС-4а.

Если основное средство было продано, передано в счет вклада в уставный капитал или передано на безвозмездной основе — Акты о списании не составляются. Такого рода передача оформляется Актами приемки-передачи основных средств (Форма № ОС-1, № ОС-1а , № ОС-1б).

Первоначальная стоимость основного средства может измениться в связи с частичной ликвидацией данного объекта (абз. 2 п. 14 ПБУ 6/01, абз. 2 п. 41 Методических указаний). В данном случае происходит выбытие части основного средства.

Затраты, понесенные при ликвидации части основного средства, не влияют на его первоначальную стоимость, а учитываются в составе прочих расходов.

В бухгалтерском учете отражение частичной ликвидации производится следующим образом.

Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики. Под физическим износом понимается ухудшение

технико-экономических и социальных характеристик объекта под воздействием процесса труда (интенсивности, особенностей технологии использования, количества и качества ремонта, уровня агрессивности внешней среды и т. д.). Моральный износ (обесценивание) проявляется в том, что основное средство по своей конструкции, производительности, экономичности перестает соответствовать требованиям для выпуска продукции необходимого качества.

Вследствие физического или морального износа основного средства наступает

его неспособность приносить экономическую выгоду, а это уже является основанием

для его списания.

Составление документации при выбытии объектов

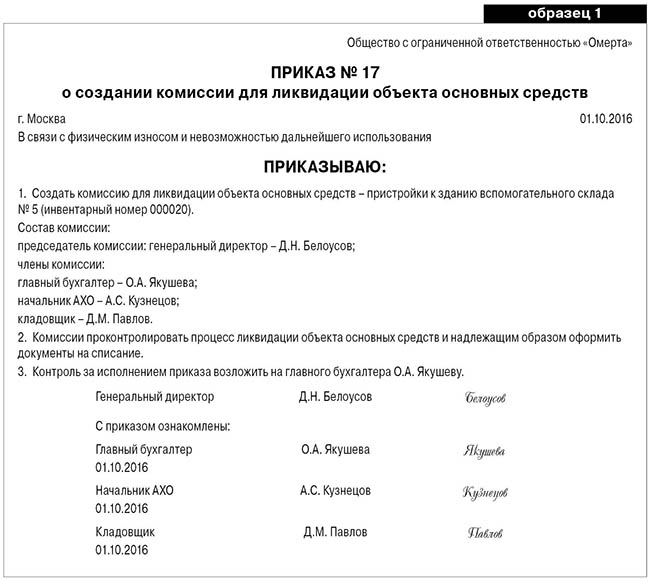

Для установления физического и морального износа и того, возможно ли восстановление объекта, будет ли оно эффективным и насколько целесообразно его дальнейшее использование, приказом руководителя организации создается комиссия. В дальнейшем она дает свое заключение и составляет документацию при выбытии объектов.

В состав комиссии входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность объектов основных средств. Для участия в работе комиссии можно приглашать сторонних специалистов

(п. 77 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина РФ от 13.10.2003 г. № 91н, далее – Методические указания).

Комиссия должна (п. 78 Методических указаний):

- осмотреть объект основных средств, подлежащий списанию, с использованием необходимой технической документации и данных бухгалтерского учета;

- выявить лиц, по вине которых происходит преждевременное выбытие объекта основных средств, внести предложений о привлечении этих лиц к ответственности;

- составить заключения на списание объекта основных средств.

Приказ о создании комиссии может выглядеть так.

Комиссия также решает, возможно ли дальше использовать отдельные узлы, детали, материалы, полученные при демонтаже выбывающего объекта (например, для текущего ремонта рабочего оборудования или на продажу), оценивает по количеству и по стоимости, исходя из рыночных цен, а также обеспечивает сохранность.

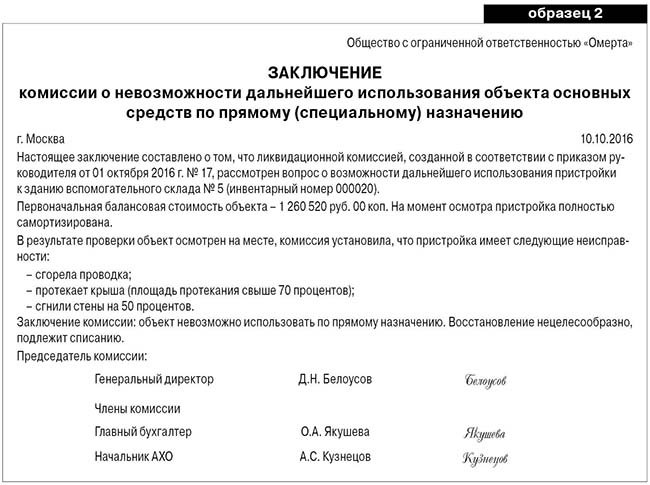

После принятия решения о списании объекта комиссия составляет заключение. Типовой формы для него нет. Поэтому можете разработать шаблон документа самостоятельно. Главное, чтобы в бланке были все необходимые реквизиты первичного документа. Утверждает форму руководитель приказом к учетной политике (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ, п. 4 ПБУ 1/2008).

Пример заключения ликвидационной комиссии.

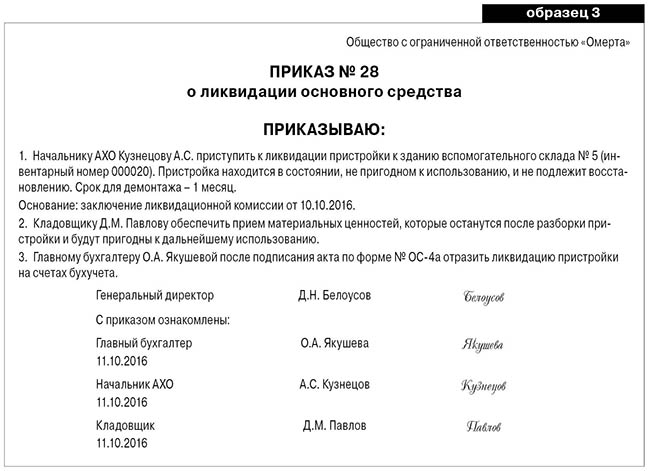

Следующий шаг: руководитель организации издает приказ о ликвидации основного средства. Типовой формы документа нет, можно воспользоваться образцом.

После заключения комиссии и приказа руководителя надо составить акт о списании имущества. Можно использовать акт по типовой форме № ОС-4 (для автомобилей – № ОС-4а)

или самостоятельно разработанную форму. Во втором случае необходимо, чтобы в документе

были все необходимые реквизиты.

Как и любые другие первичные документы, которые используют в организации, выбранную форму утверждает приказом руководитель.

На основании актов о списании сделайте отметки о выбытии основных средств в инвентарных карточках, книгах, которые используете для учета хранения и движения основных средств. Так предусмотрено в пункте 80 Методических указаний. Как правило, применяют типовые бланки: инвентарную карточку по форме № ОС-6 (при учете имущества обособленно) или карточку по форме № ОС-6а (когда основные средства учитывают в составе групп объектов). Малые предприятия используют инвентарную книгу по форме № ОС-6б.

При демонтаже основного средства можно получить отдельные материалы, узлы и агрегаты, годные к использованию. Такое имущество надо оприходовать (п. 57 Методических указаний). Чтобы оформить поступление объектов, полученных при разборке основных средств, можно использовать типовую форму № М-35.

Как отразить демонтаж в бухгалтерском учете

При ликвидации ОС в результате демонтажа возникают как доходы, так и расходы. Рассмотрим, как отразить их в бухгалтерском учете.

Списание объекта

Сам объект спишите со счета 01. Отразите также все расходы, связанные с ликвидацией имущества. Со следующего за ликвидацией месяца прекратите начислять амортизацию

(п. 22 ПБУ 6/01).

Если срок полезного использования еще не истек, при ликвидации ОС его остаточную стоимость списывают на прочие расходы. Сделайте это в том периоде, когда составили ликвидационный акт и соблюли все необходимые формальности. Это следует из пункта 29 ПБУ 6/01 и пункта 11 ПБУ 10/99.

При списании остаточной стоимости проводки такие:

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств»

— отражена сумма амортизации, начисленной за период эксплуатации объекта;

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

— отражена первоначальная стоимость ликвидируемого основного средства;

ДЕБЕТ 91-2 КРЕДИТ 01 субсчет «Выбытие основных средств»

— списана остаточная стоимость основного средства (на основании акта о списании).

Если остаточную стоимость списывают опционально, то без расходов на разборку и демонтаж

не обойтись.

Указанные траты отразите в составе прочих расходов того периода, к которому они относятся (п. 31 ПБУ 6/01, п. 11 ПБУ 10/99).

От того, кто проводит ликвидацию основного средства, зависит и оформление проводками затрат на эти работы. Возможны три варианта.

Вариант 1. Ликвидацию проводит специальное подразделение организации. Например, ремонтная служба. Тогда проводки такие:

ДЕБЕТ 23 КРЕДИТ 70 (68, 69…)

— отражены расходы на ликвидацию основного средства;

ДЕБЕТ 91-2 КРЕДИТ 23

— списаны расходы на ликвидацию основного средства.

Вариант 2. В организации нет специального подразделения, ликвидацию проводите без привлечения сторонних подрядчиков. Поэтому при списании расходов на ликвидацию основного средства в учете делайте проводку:

ДЕБЕТ 91-2 КРЕДИТ 70 (69, 68, 10…)

— учтены расходы на ликвидацию основного средства.

Вариант 3. Ликвидирует основное средство привлеченный подрядчик. Расходы, связанные с оплатой его услуг, отразите проводкой:

ДЕБЕТ 91-2 КРЕДИТ 60

— учтены расходы на ликвидацию основного средства, выполненную подрядным способом;

ДЕБЕТ 19 КРЕДИТ 60

— учтен НДС, предъявленный подрядчиком, проводившим ликвидацию основного средства.

Учет материалов, полученных при демонтаже

А что делать с оставшимися материалами, например, вполне исправными запчастями и металлоломом? Все эти вещи приходуют по рыночной цене. В дальнейшем материалы можно использовать в производстве или реализовать.

Для поступления материалов при демонтаже ОС проводка такая:

ДЕБЕТ 10 КРЕДИТ 91-1

— оприходованы материалы, полученные при ликвидации основного средства.

Реализацию материалов (лома) в бухучете отражают как прочие доходы. Себестоимость реализованных МПЗ списывают на прочие расходы. Проводки такие:

ДЕБЕТ 62 КРЕДИТ 91-1

— отражена выручка от реализации материалов (лома);

ДЕБЕТ 91-2 КРЕДИТ 10

— списана себестоимость материалов (лома).

Отчет о финансовых результатах и пояснения

В отчете о финансовых результатах списанную остаточную стоимость демонтированного ОС указывают по строке 2350 «Прочие расходы».

Кроме того, ее отражают в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах в разделе «Основные средства» по столбцу 6 «Выбыло объектов».

Другие затраты, связанные с ликвидацией основного средства (например, на его демонтаж, разборку и т. п.) также указывают по строке 2350 «Прочие расходы» Отчета о финансовых результатах.

После разборки или демонтажа оборудования могут остаться ценности (детали, узлы, агрегаты), которые можно использовать в производстве. Бухгалтер должен оприходовать их по рыночной стоимости (цене возможной реализации). Это правило применяют как в бухгалтерском, так и в налоговом учете.

Сумму таких доходов указывают по строке 2340 «Прочие доходы» отчета о финансовых результатах.

ПРИМЕР ОТРАЖЕНИЯ В БУХУЧЕТЕ И ОТЧЕТНОСТИ ДЕМОНТАЖА ОС

АО «Тендер» демонтировало и списало станок вследствие его морального износа. Первоначальная стоимость станка – 130 000 руб., начисленная амортизация – 40 000 руб.

После демонтажа были получены материалы и запасные части, которые фирма планирует использовать в будущем.

Их рыночная стоимость – 50 000 руб.

Расходы по демонтажу станка составили 10 000 руб. Демонтаж был произведен ремонтным цехом «Тендера».

Бухгалтер «Тендера» должен сделать проводки:

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

— 130 000 руб. – списана первоначальная стоимость станка;

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств»

— 40 000 руб. – списана начисленная амортизация;

ДЕБЕТ 91-2 КРЕДИТ 01 субсчет «Выбытие основных средств»

— 90 000 руб. (130 000 – 40 000) – списана остаточная стоимость станка;

ДЕБЕТ 91-2 КРЕДИТ 23

— 10 000 руб. – списаны расходы по демонтажу станка;

ДЕБЕТ 10 КРЕДИТ 91-1

— 50 000 руб. – оприходованы запчасти, оставшиеся после демонтажа;

ДЕБЕТ 99 КРЕДИТ 91-9

— 50 000 руб. (90 000 + 10 000 – 50 000) – отражен убыток от списания станка.

Сумма расходов по ликвидации станка составила 100 000 руб. (90 000 + 10 000). Эта сумма будет указана по строке 2350 отчета о финансовых результатах. Доход от ликвидации в сумме 50 000 руб. нужно отразить по строке 2340 отчета о финансовых результатах.

Как учесть демонтаж при расчете налогов

Если вы демонтировали ОС, это имеет свои налоговые последствия.

Налог на прибыль

При расчете налога на прибыль расходы на ликвидацию основных средств учитывайте в составе внереализационных расходов. Это касается как остаточной стоимости демонтируемого ОС, так и расходов в связи с ликвидацией имущества. Основание – подпункт 8 пункта 1 статьи 265 Налогового кодекса РФ.

При методе начисления расходы учтите в том периоде, в котором был подписан акт о выполнении работ по ликвидации основного средства. Это следует из подпункта 3 пункта 7 статьи 272 Налогового кодекса РФ.

При кассовом методе расходы на ликвидацию отразите по мере их оплаты при наличии акта о выполнении работ по ликвидации (п. 3 ст. 273 НК РФ). Как при методе начисления, так и при кассовом методе недоначисленную амортизацию списывают на дату оформления акта о списании основного средства.

Если после демонтажа будут оприходованы оставшиеся детали или материалы, то их стоимость отразите в составе внереализационных доходов на основании пункта 13 статьи 250 Налогового кодекса РФ. Показать доход надо независимо от того, будете полученное имущество в дальнейшем использовать в деятельности, направленной на получение доходов, или нет (письмо Минфина России от 19.05.2008 № 03-03-06/2/58).

При методе начисления датой получения дохода будет считаться дата подписания акта о ликвидации основного средства (подп. 8 п. 4 ст. 271 НК РФ). Если применяете кассовый метод, отражайте доходы в виде стоимости сырья или материалов, полученных после ликвидации основного средства, на дату их оприходования в бухучете (п. 2 ст. 273 НК РФ).

Стоимость, по которой сырье, материалы и т. п. отражают в налоговом учете, определяйте с учетом рыночных цен. В налоговом учете это будет внереализационный доход.

При отпуске материалов в производство или последующей реализации отразите их стоимость соответственно в составе материальных расходов или расходов от реализации. При этом стоимость, которую можно учесть при расчете налога на прибыль, определите как сумму, которая ранее была учтена в составе доходов (абз. 2 п. 2 ст. 254 НК РФ).

Спецрежимы

Для фирм и предпринимателей на УСН с объектом «доходы» демонтаж основных средств никак не влияет на сумму единого налога (п. 3.1 ст. 346.21 НК РФ). Упрощенцы с объектом «доходы минус расходы» могут списать при налогообложении расходы на демонтаж ОС как своими силами, так и с участием подрядчика (п. 1 ст. 346.16 НК РФ).

На сумму ЕНВД демонтаж основных средств не влияет, потому что базой по единому налогу является вмененный доход (ст. 346.29 НК РФ).

Восстанавливать ли НДС?

Если подрядчик, который проводил демонтаж, является плательщиком НСД, то сумму предъявленного им налога можно принять к вычету по общим правилам в силу прямой нормы – пункта 6 статьи 171 Налогового кодекса РФ.

Однако чиновники считают, что у компании в связи с «досрочным» выводом ОС из эксплуатации появляется обязанность по НДС: если срок полезного использования объекта не истек, плательщик должен восстановить сумму входного НДС, приходящуюся на остаточную стоимость ОС. На это указывал Минфин России в относительно свежем письме от 17.02.2016

№ 03-07-11/8736. Поскольку ОС больше не используется в облагаемых НДС операциях –

права на вычет нет.

Если бухгалтер решит следовать этому указанию, он составит проводки:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 19

— включена в прочие расходы сумма входного НДС по услугам подрядчика;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68 субсчет «Расчеты по НДС»

— восстановлена сумма НДС по недоамортизированной части стоимости основного средства, подвергшегося демонтажу.

С требованием восстанавливать НДС с остаточной стоимости ОС можно и не согласиться. Закрытый перечень оснований, по которым надо восстанавливать НДС (п. 3 ст. 170 НК РФ)

не предусматривает такого основания, как вывод ОС из эксплуатации.

Данный вывод есть в прошлогодних письмах ФНС России от 17.06.2015 № ГД-4-3/10451

и от 21.05.2015 № ГД-4-3/8627. В обоих документах налоговая служба опирается на позицию

решение ВАС РФ от 23.10.2006 № 10652/06 и на письмо Минфина России от 07.11.2013

№ 03-01-13/01/47571.

Налоговый консультант Тамара Петрухина

О. Харламова, эксперт ПБ

Основное средство устарело, и его нужно списать. Одним из способов ликвидации имущества является демонтаж. О тонкостях учета этой операции наша статья.

Фирма может расстаться со своим имуществом по многим причинам. В том числе из-за физического и морального износа оборудования. Например, когда станок перестает выпускать детали подобающего качества или продукция больше не отвечает современным стандартам. В результате демонтажа остаются материальные ценности, которые можно использовать в дальнейшем. Прежде всего эти действия требуют документального учета.

Оформляем документы

Первоначально, на основании приказа директора, нужно создать специальную комиссию. Она определяет необходимость демонтажа (п. 77 Методических указаний по бухгалтерскому учету ОС, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н). В состав комиссии входят руководитель, главный бухгалтер и материально-ответственные работники. Списание имущества происходит на основании акта по форме ОС-4 или ОС-4а (акт на списание автотранспортных средств). Для групп объектов основных средств заполняют форму ОС-4б. Акт составляется в двух экземплярах: один – для бухгалтерии, другой – для материально-ответственного лица. Документ подписывают члены комиссии и заверяет руководитель организации.

📌 Реклама

Если детали отправляют на склад, то бухгалтер заполняет приходный ордер М-4, утвержденный постановлением Госкомстата России от 30 октября 1997 г. № 71а.

На основании акта делается запись в инвентарной карточке по форме ОС-6. Срок хранения этого документа – не менее пяти лет (п. 80 Методических указаний по бухгалтерскому учету основных средств).

Учитываем расходы

Прежде всего необходимо определить, кто будет выполнять работы по демонтажу. Либо фирма сама справится, либо ей придется привлечь стороннюю организацию. Как это отразить в бухгалтерском учете, рассмотрим на примере.

Пример 1

ООО «Монолит» демонтировало два печатных станка. Первоначальная стоимость каждого – 252 000 руб., остаточная стоимость – 21 000 руб., сумма начисленной амортизации – 231 000 руб. Один станок фирма демонтировала своими силами и потратила 10 000 руб. (зарплата – 7400 руб., ЕСН и страховые взносы – 2600 руб.), а другой – с привлечением ООО «Вега», которому заплатила 17 700 руб. (в том числе НДС – 2700 руб.). Бухгалтер «Монолита» сделал следующие проводки:

Дебет 01 субсчет «Выбытие ОС» Кредит 01

– 504 000 руб. – списана первоначальная стоимость станков;

Дебет 02 Кредит 01 субсчет «Выбытие ОС»

– 462 000 руб. – списана сумма амортизации по двум станкам;

Дебет 91-2 Кредит 01 субсчет «Выбытие ОС»

– 42 000 руб. – списана остаточная стоимость станков.

Демонтаж печатного станка силами организации бухгалтер отразил проводками:

Дебет 91-2 Кредит 70

– 7400 руб. – списаны расходы на зарплату сотрудников, занятых в демонтаже;

Дебет 91-2 Кредит 69

– 2600 руб. – списаны начисленные страховые взносы и ЕСН.

При демонтаже печатного станка силами сторонней организации в бухгалтерском учете будут сделаны следующие записи:

Дебет 91-2 Кредит 60 (76)

– 15 000 руб. – отражена задолженность за выполненные работы по демонтажу;

Дебет 19 Кредит 60 (76)

– 2700 руб. – выделен НДС по демонтажным работам;

Дебет 60 Кредит 51

– 17 700 руб. – оплачены работы по демонтажу;

Дебет 68 Кредит 19

– 2700 руб. – принят к вычету уплаченный поставщику НДС.

После демонтажа основного средства остаются его детали, которые необходимо принять к учету. Согласно пункту 79 Методических указаний по учету основных средств, оставшиеся материалы и запчасти приходуются по текущей рыночной стоимости.

Объекты основных средств выбывают из организации в результате :

-

продажи объекта другому юридическому или физическому лицу;

-

списания в случае морального и (или) физического износа;

-

передачи в виде вклада в уставные (складочные) капиталы других организаций;

-

ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

-

передачи по договорам мены, дарения объектов основных средств;

-

списания объектов основных средств, ранее сданных в аренду с правом выкупа, в момент перехода права собственности на основные средства к арендатору;

-

по другим причинам.

Для определения целесообразности или непригодности основных средств к дальнейшему использованию, невозможности или неэффективности их восстановления, а также для оформления необходимой документации на списание объектов в ПАО «Газпром» приказом создается постоянно действующая комиссия .

Для оформления списания основных средств в ПАО «Газпром» комиссия использует следующие документы:

-

акт о списании объекта основных средств (кроме автотранспортных средств) (Приложение 14);

-

акт о списании автотранспортных средств (Приложение 15);

-

акт о списании групп объектов основных средств (кроме автотранспортных средств) (Приложение 16).

Акты составляются в двух экземплярах, подписываются членами комиссии, утверждаются руководителем.

Первый экземпляр передается в бухгалтерию, второй остается у лица, ответственного за сохранность объектов основных средств, и служит основанием для сдачи на склад и реализации ценностей и металлолома, оставшихся в результате списания .

В случае списания автотранспортных средств в бухгалтерию вместе с актом о списании автотранспортного средства передается акт об аварии с указанием причин, вызвавших аварию, а также документ, подтверждающий снятие автотранспортного средства с учета в ГИБДД .

Выбытие основных средств в ПАО «Газпром» учитывается с использованием активно-пассивного счета 91 «Прочие доходы и расходы».

Кредитовый оборот – доходы от выбытия основных средств.

Дебетовый оборот – расходы от выбытия основных средств.

Субсчета к счету 91:

-

«Прочие доходы»;

-

«Прочие расходы»;

-

«Сальдо прочих доходов и расходов».

На субсчете 1 отражаются доходы, на субсчете 2 – расходы – в течение отчетного года накопительно.

Ежемесячно сопоставлением дебетового оборота (субсчет 2) и кредитового оборота (субсчет 1) определяют сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно списывают с субсчета 9 на счет 99 «Прибыль и убытки». Таким образом, счет 91 сальдо на конец месяца не имеет.

Поскольку передача имущества в счет вклада в уставный капитал не признается для целей бухгалтерского учета расходами, то остаточную стоимость имущества при такой передаче списывают со счетов учета имущества непосредственно в дебет счета 76, минуя счет 91.

Рассмотрим корреспонденцию счетов по учету выбытия основных средств в ПАО «Газпром» (таблица 6).

Таблица 6 – Корреспонденция счетов по учету выбытия основных средств в ПАО «Газпром»

|

№ |

Дебет |

Кредит |

|

|

Списана первоначальная стоимость основных средств при их выбытии |

|||

|

Списана сумма амортизации, начисленная по объекту основных средств на момент выбытия основных средств |

|||

|

Списана остаточная стоимость выбывающего объекта основных средств |

|||

|

Отражена стоимость материалов при выбытии объекта основных средств |

|||

|

Начислена заработная плата работникам, выполнявшим разборку объекта основных средств |

|||

|

Начислены страховые взносы во внебюджетные фонды с заработной платы работников, выполнявших разборку объекта основных средств |

|||

|

Отражена продажная стоимость объекта основных средств |

|||

|

Начислена сумма НДС с продажной стоимости объекта основных средств |

|||

|

Отражена передача основных средств в счет вклада в уставный капитал другой организации в размере его остаточной стоимости |

|||

|

Отражена задолженность по вкладу на величину остаточной стоимости передаваемого объекта основных средств |

|||

|

Определен отрицательный финансовый результат (убыток) от выбытия основных средств |

|||

|

Определен положительный финансовый результат (прибыль) от выбытия основных средств |

Рассмотрим учет выбытия основных средств на примере.

ПАО «Газпром» реализовал магистральные трубопроводы, стоимость которых, в соответствии с договором составила 480 000 руб. (в том числе НДС – 73220,34 руб.). Первоначальная стоимость магистральных трубопроводов – 950000 руб. сумма начисленной амортизации за период эксплуатации – 23750 тыс. руб.

В бухгалтерском учете необходимо сделать следующие записи на счетах.

Дебет 62 «Расчеты с покупателями и заказчиками»

Кредит 91/1 «Прочие доходы и расходы»

– 480 000 руб. – реализация магистральных трубопроводов;

Дебет 91/2 «Прочие расходы»

Кредит 68/2 «Расчеты по НДС»

– 73220,34 руб. – начислен НДС по реализации магистральных трубопроводов;

Дебет 01/11 «Выбытие основных средств»

Кредит 01/1 «Производственные основные средства основной деятельности»

– 950 000 руб. – списание первоначальной стоимости;

Дебет 02 «Амортизация основных средств»

Кредит 01 «Основные средства»

– 23750 тыс. руб. – списание амортизации;

Дебет 91/2 «Прочие доходы»

Кредит 01 «Основные средства»

– 926 250 руб. – остаточная стоимость учтена в расходах.

Поступление основных средств. Основные средства в организацию поступают в результате их приобретения, сооружения и изготовления, внесения учредителями в счет вклада в уставной капитал, поступления по договору дарения, безвозмездного поступления и др. поступлений. При оформлении поступления основных средств составляется унифицированные первичные документы, утвержденные постановлением Госкомстата РФ от 21.01.2003г. № 7:

-

Акт приема-передачи объектов основных средств, кроме зданий и сооружений, форма № ОС— 1,

-

Акт приема-передачи зданий и сооружений, форма № ОС— 1а,

-

Акт приема-передачи групп объектов основных средств, кроме зданий и сооружений, форма № ОС— 1б.

Акт составляется на каждый объект основных средств (группу объектов), к нему прилагается вся техническая документация. На основании акта в бухгалтерии заполняются инвентарные карточки, которые являются регистрами аналитического учета основных средств:

1. Инвентарная карточка учета объектов основных средств, форма № ОС—6,

2. Инвентарная карточка учета групп объектов основных средств, форма № ОС—6а.

Инвентарная карточка открывается на каждый инвентарный объект и каждому инвентарному объекту присваивается инвентарный номер. Инвентарный номер не должен меняться в течение всего периода эксплуатации, а инвентарный номер списанных объектов не присваивают другим объектам в течение 5 лет с даты списания. В организации, где на балансе числится небольшое количество основных средств, допускается вести инвентарную книгу (№ ОС—6б). Если учет ведется на карточках, то они должны быть сгруппированы в картотеку. Картотека строиться согласно классификации основных средств по амортизационным группам в зависимости от срока эксплуатации (Постановление Правительства РФ от 1.01.01г № 1). Картотека строиться по разделам и местам эксплуатации объектов. Перемещение объектов из одного подразделения в другое в пределах предприятия оформляется накладной (№ ОС-2). На ее основе делается запись в инвентарной карточке и карточка из картотеки перекладывается по месту новой эксплуатации.

Основные средства учитываются на счете 01 «Основные средства», счет активный, инвентарный. При покупке основных средств все фактические затраты, связанные с их приобретением, первоначально учитываются на счете 08 «Вложения во внеоборотные активы».

1. Покупка основных средств:

Дебет 08 «Вложения во внеоборотные активы»

Кредит 60 «Расчеты с поставщиками и подрядчиками»— акцептован счет поставщика за поставленные объекты основных средств;

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кредит 60 «Расчеты с поставщиками и подрядчиками» — отражается НДС, выставленный поставщиком;

Дебет 68 «Расчеты по налогам и сборам»

Кредит 19 «Налог на добавленную стоимость по приобретенным ценностям» — списывается в зачет на расчеты с бюджетом сумма НДС, выставленный при покупке основных средств на момент ввода в эксплуатацию;

Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 51 «Расчетный счет» – оплачена задолженность поставщику;

Дебет 08 «Вложения во внеоборотные активы»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» — акцептуются счета транспортной, экспедиторской, посреднической организаций, связанные с расходами по приобретению основных средств;

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» — отражается НДС, выставленный за услуги;

Дебет 68 «Расчеты по налогам и сборам»

Кредит 19 «Налог на добавленную стоимость по приобретенным ценностям» — списывается в зачет на расчеты с бюджетом сумма НДС, выставленная за услуги на момент ввода в эксплуатацию;

Дебет 76 «Расчеты с разными дебиторами и кредиторами»

Кредит 51 «Расчетный счет» – оплачены услуги;

Дебет 08 «Вложения во внеоборотные активы»

Кредит 71 «Расчеты с подотчетными лицами» — списываются командировочные расходы, связанные с приобретением основных средств;

Дебет 08 «Вложения во внеоборотные активы»

Кредит 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» — отражаются проценты по кредитам, начисленные до момента ввода амортизируемого объекта в эксплуатацию;

Дебет 01 «Основные средства»

Кредит 08 «Вложения во внеоборотные активы» — приобретенные объекты основных средств введены в эксплуатацию.

2. Затраты по приобретению оборудования, требующего монтажа, первоначально отражаются на счете 07 «Оборудование к установке».

Дебет 07 «Оборудование к установке»

Кредит 60 «Расчеты с поставщиками и подрядчиками» — акцептован счет поставщика за оборудование, требующее монтажа;

Дебет 19 «Налог на добавленную стоимость»

Кредит 60 «Расчеты с поставщиками и подрядчиками»— отражается НДС, выставленный поставщиком;

Дебет 68 «Расчеты по налогам и сборам»

Кредит 19 «Налог на добавленную стоимость»— списывается в зачет на расчеты с бюджетом сумма НДС, выставленная при покупке оборудование, требующего монтажа;

Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 51 «Расчетный счет» – оплачена задолженность поставщику;

Дебет 07 «Оборудование к установке»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» — акцептуются счета транспортной, экспедиторской, посреднической организаций, связанные с расходами по приобретению оборудование, требующего монтажа;

Дебет 19 «Налог на добавленную стоимость»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» — отражается НДС, выставленный за услуги;

Дебет 68 «Расчеты по налогам и сборам»

Кредит 19 «Налог на добавленную стоимость»— списывается в зачет на расчеты с бюджетом сумма НДС, выставленный за услуги;

Дебет 76 «Расчеты с разными дебиторами и кредиторами»

Кредит 51 «Расчетный счет» – оплачена задолженность по услугам;

Дебет 07 «Оборудование к установке»

Кредит 71 «Расчеты с подотчетными лицами» — списываются командировочные расходы, связанные с приобретением оборудования, требующего монтажа;

Дебет 07 «Оборудование к установке»

Кредит 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» — отражаются проценты по кредитам, привлеченным на покупку оборудования, требующего монтажа, до момента ввода его в эксплуатацию.

При покупке оборудования, требующего монтажа, оформляется «Акт о приеме-поступлении оборудования», № ОС-14. При передаче приобретенного оборудования в монтаж оформляется «Акт о приеме-передаче оборудования в монтаж», № ОС-15 . При передаче оборудования в монтаж, в учете делаются записи:

Дебет 08 «Вложения во внеоборотные активы»

Кредит 07 «Оборудование к установке» — передано в монтаж оборудование;

Дебет 08 «Вложения во внеоборотные активы»

Кредит 10 «Материалы» — отпущены материалы (запчасти) необходимые для монтажа оборудования;

Дебет 08 «Вложения во внеоборотные активы»

Кредит 70 «Расчеты с персоналом по оплате труда»— начислена зарплата работникам за монтаж оборудования;

Дебет 08 «Вложения во внеоборотные активы»

Кредит 69 «Расчеты по социальному страхованию и обеспечению» – начислены страховые взносы от зарплаты работников, осуществляющих монтаж оборудования;

Дебет 08 «Вложения во внеоборотные активы»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» — акцептуются счета подрядной организации за монтаж оборудования;

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кредит 76 «Расчеты с разными дебиторами кредиторами» — отражается НДС, выставленный по монтажу оборудованию.

3. Безвозмездное получение (по договору дарения) основных средств:

Дебет 08 «Вложения во внеоборотные активы»

Кредит 98 «Доходы будущих периодов»- получено оборудование по договору дарения;

Дебет 08 «Вложения во внеоборотные активы»

Кредит 76 «Расчеты с разными дебиторами и кредиторами»— акцептуются счета за доставку оборудования по договору дарения;

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кредит 76 «Расчеты с разными дебиторами и кредиторами»— отражается НДС, выставленный при доставке;

Дебет 76 «Расчеты с разными дебиторами и кредиторами»

Кредит 51 «Расчетный счет» – оплачены доставка оборудования;

Дебет 01 «Основные средства»

Кредит 08 «Вложения во внеоборотные активы»— введено в эксплуатацию безвозмездно полученное оборудование;

Дебет 68 «Расчеты по налогам и сборам»

Кредит 19 «Налог на добавленную стоимость по приобретенным ценностям» — списывается в зачет на расчеты с бюджетом сумма НДС, выставленная за доставку.

По мере начисления износа стоимость безвозмездно полученного оборудования списывается в состав прочих доходов, в сумме равной сумме начисленной амортизации:

Дебет 98 «Доходы будущих периодов»

Кредит 91/1 «Прочие доходы»

4. Поступление основных средств в счет вклада в уставной капитал:

Дебет 08 «Вложения во внеоборотные активы»

Кредит 75/1 «Расчеты по вкладам в уставный (складочный) капитал» – отражается стоимость оборудования, поступившего в счет вклада в уставный капитал организации;

Дебет 08 «Вложения во внеоборотные активы»

Кредит 70 «Расчеты с персоналом по оплате труда»,76 «Расчеты с разными дебиторами и кредиторами»,69 «Расчеты по социальному страхованию и обеспечению»,… – отражаются затраты, связанные с транспортировкой, установкой полученного оборудования;

Дебет 01 «Основные средства»

Кредит 08 «Вложения во внеоборотные активы»— введено в эксплуатацию оборудование, поступившее в счет вклада в уставный капитал.

5. Учет поступлений основных средств по договору мены:

Дебет 08 «Вложения во внеоборотные активы»

Кредит 60 «Расчеты с поставщиками и подрядчиками»– отражается стоимость оборудования, поступившего по договору мены;

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кредит 60 «Расчеты с поставщиками и подрядчиками» — отражается НДС, предъявленный по оборудованию, поступившему по договору мены;

Дебет 62 «Расчеты с покупателями и заказчиками»

Кредит 90/1 «Выручка» – предъявлен счет на готовую продукцию, переданную по договору мены;

Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 62 «Расчеты с покупателями и заказчиками» — произведен зачет задолженности по договору мены;

Дебет 01 «Основные средства»

Кредит 08 «Вложения во внеоборотные активы» — введено в эксплуатацию оборудование, поступившее по договору мены;

Дебет 68 «Расчеты по налогам и сборам»

Кредит 19 «Налог на добавленную стоимость по приобретенным ценностям» — списывается в зачет на расчеты с бюджетом НДС по оборудованию, поступившего по договору мены.

Учет переоценки объектов основных средств:

1. Если осуществляется дооценка:

Дебет 01 «Основные средства»

Кредит 83/1 «Прирост стоимости имущества от переоценки»– отражается дооценка первоначальной стоимости объектов основных средств;

Дебет 83/1 «Прирост стоимости имущества от переоценки»

Кредит 02 «Амортизация основных средств» — отражается дооценка суммы начисленной амортизации;

Дебет 01 «Основные средства»

Кредит 91/1 «Прочие доходы» — отражается сумма дооценки по объектам, ранее подвергшимся уценки;

Дебет 91/2 «Прочие расходы»

Кредит 02 «Амортизация основных средств» – отражается сумма дооценки амортизации по объектам, ранее подвергшимся уценки.

2. Если осуществляется уценка:

Дебет 91/2 «Прочие расходы»

Кредит 01 «Основные средства» – отражается сумма уценки объектов основных средств;

Дебет 02 «Амортизация основных средств»

Кредит 91/1 «Прочие доходы» — отражается сумма уценки накопленной амортизации;

Дебет 83/1 «Прирост стоимости имущества от переоценки»

Кредит 01 «Основные средства» — отражается сумма уценки по объектам, ранее подвергшимся дооценки;

Дебет 02 «Амортизация основных средств»

Кредит 83/1 «Прирост стоимости имущества от переоценки» – отражается сумма уценки амортизации по объектам ранее, подвергшимся дооценки.

Дебет 83/1 «Прирост стоимости имущества от переоценки»

Кредит 84 «Нераспределенная прибыль (непокрытый убыток)» — списывается сумма добавочного капитала, возникшая в результате дооценки объекта на момент его выбытия.

Выбытие основных средств. Объекты основных средств выбывают из организации в результате продажи, списания в случае физического или морального износа, при передаче в уставной капитал другой организации, ликвидации при авариях, стихийных бедствиях, при передаче по договору мены, дарения, безвозмездной передаче и т.д. Для определения целесообразности и непригодности объектов основных средств, невозможности их восстановления, для оформления документации на списание указанных объектов приказом руководителя организации создается комиссия. В компетенцию комиссии входит: осмотр объекта, установление виновных лиц, определение использования отдельных узлов, контроль за изъятием из списываемых объектов драгоценных металлов, камней и составление актов. Решение, принятое комиссией, отражается в унифицированных первичных документах:

1. Акт по списанию объекта основных средств (кроме автотранспортных средств), № ОС-4;

2. Акт по списанию автотранспортных средств, № ОС-4а;

3. Акт по списанию групп объектов основных средств (кроме автотранспортных средств), № ОС-4б.

Для учета выбывающих объектов основных средств используют счет 91 «Прочие доходы и расходы».

1. Продажа основных средств:

Дебет 62 «Расчеты с покупателями и заказчиками»

Кредит 91/1 «Прочие доходы» — предъявлен счет покупателю за реализованные основные средства;

Дебет 02 «Амортизация основных средств»

Кредит 01 «Основные средства» — списывается сумма накопленного износа реализованных основных средств;

Дебет 91/2 «Прочие расходы»

Кредит 01 «Основные средства» — списывается остаточная стоимость реализованных основных средств;

Дебет 91/2 «Прочие расходы»

Кредит 68 «Расчеты по налогам и сборам» — начислен НДС по реализованным основным средствам;

Дебет 91/9 «Сальдо прочих доходов и расходов»

Кредит 99 «Прибыли и убытки» — получена прибыль от реализации основных средств;

Дебет 99 «Прибыли и убытки»

Кредит 91/9 «Сальдо прочих доходов и расходов» – получен убыток от реализации основных средств;

Дебет 83/1 «Прирост стоимости имущества от переоценки»

Кредит 91/9 «Сальдо прочих доходов и расходов» – отражается убыток от реализации основных средств, списываемый за счет средств добавочного капитала, возникшего в результате дооценки объекта.

2. Ликвидация и списание основных средств:

Дебет 02 «Амортизация основных средств»

Кредит 01 «Основные средства» — списывается сумма накопленной амортизации по ликвидируемым объектам основных средств;

Дебет 91/2 «Прочие расходы»

Кредит 01 «Основные средства» — списывается остаточная стоимость ликвидируемых объектов основных средств;

-

Демонтаж ликвидируемого оборудования осуществляется в течение одного отчетного периода:

Дебет 91/2 «Прочие расходы»

Кредит 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами»… – списываются затраты, связанные с демонтажем оборудования,

-

Демонтаж ликвидируемого оборудования осуществляется в течение нескольких отчетных периодов:

Дебет 23 «Вспомогательные производства»

Кредит 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами»… – списываются затраты, связанные с демонтажем оборудования

Дебет 91/2 «Прочие расходы»

Кредит 23 «Вспомогательные производства» – списываются расходы по окончанию демонтажа,

Дебет 10 «Материалы»

Кредит 91/1 «Прочие доходы» — оприходованы запасные части, узлы, пригодные для дальнейшего использования после списания объекта.

Дебет 91/9 «Сальдо прочих доходов и расходов»

Кредит 99 «Прибыли и убытки» – прибыль от ликвидации объекта;

Дебет 99 «Прибыли и убытки»

Кредит 91/9 «Сальдо прочих доходов и расходов» – убыток от ликвидации объекта;

Дебет 83/1 «Прирост стоимости имущества от переоценки»

Кредит 91/9 «Сальдо прочих доходов и расходов» – убыток от ликвидации объекта, ранее подвергшегося дооценки.

3. Безвозмездная передача (по договору дарения) основных средств:

Дебет 02 «Амортизация основных средств»

Кредит 01 «Основные средства» — списывается сумма накопленной амортизации по безвозмездно передаваемому объекту основных средств;

Дебет 91/2 «Прочие расходы»

Кредит 01 «Основные средства»— списывается остаточная стоимость безвозмездно передаваемого объекта основных средств;

Дебет 91/2 «Прочие расходы»

Кредит 68 «Расчеты по налогам и сборам»– начислен НДС от стоимости безвозмездно переданных объектов,

Дебет 99 «Прибыли и убытки» (83/1 «Прирост стоимости имущества от переоценки»)

Кредит 91/9 «Сальдо прочих доходов и расходов»– убыток от безвозмездной передачи объекта.

4. Взносы в уставный капитал других предприятий:

Дебет 02 «Амортизация основных средств»

Кредит 01 «Основные средства» — списывается накопленная амортизация по основным средствам, передаваемым в счет вклада в уставный капитал другой организации;

Дебет 76 «Расчеты с разными дебиторами и кредиторами»

Кредит 01 «Основные средства» — списывается остаточная стоимость объекта основных средств, передаваемым в счет вклада в уставный капитал другой организации;

Дебет 58 «Финансовые вложения»

Кредит 76 «Расчеты с разными дебиторами и кредиторами»– отражается сумма вклада, внесенного основными средствами, в уставной капитал другой организации;

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кредит 68 «Расчеты по налогам и сборам» – восстановленный ранее принятый к зачету НДС пропорционально сумме остаточной стоимости,

Дебет 58 «Финансовые вложения» (91/2 «Прочие расходы»)

Кредит 19 «Налог на добавленную стоимость по приобретенным ценностям»– списывается восстановленный НДС.

Дебет 91/2 «Прочие расходы»

Кредит 76 «Расчеты с разными дебиторами и кредиторами»— отражается разница между остаточной стоимостью передаваемых основных средств и стоимостью, согласно учредительным документам, если остаточная стоимость больше.

Дебет 76 «Расчеты с разными дебиторами и кредиторами»

Кредит 91/1 «Прочие доходы» — отражается разница между остаточной и согласованной стоимостью основных средств, если остаточная стоимость передаваемых основных средств меньше, чем стоимость, зафиксированная в учредительном договоре.