Содержание

- Кто должен отчитаться по единому налогу на вмененный доход за 3 квартал 2020 года

- Как и в какие сроки нужно передать отчет налоговикам

- Как происходит заполнение декларации

- Итоги

- Кто сдает

- За 2020 год изменилась форма отчетности

- Период отчетности по налогу на прибыль

- Сроки сдачи в 2020 году

- Что изменилось в декларации в 2020 году

- Как правильно заполнить за 3 квартал 2020 года

- Важные нюансы заполнения декларации

- Пошаговое заполнение декларации на прибыль за 3 квартал 2020 года

- Особенности заполнения уточненной декларации

- Когда налогоплательщик узнает об ошибках

- Коды, которые расскажут вам об ошибках в декларации по НДС

- Код 000000001: вычеты есть, а начисление отсутствует

- Код 000000002: ищем свои ошибки

- Что делать после получения требования, в котором указаны коды ошибок

- Когда обязательно нужна уточненная декларация при выявлении ошибок с указанными кодами

- Плательщики ЕНВД — кто и как платит

- Порядок расчета ЕНВД

- Физические показатели и базовая доходность ЕНВД

- Корректирующие коэффициенты К1 и К2

- Формула расчета ЕНВД

- Примеры расчетов единого налога на вмененный доход

- Новые записи:

Кто должен отчитаться по единому налогу на вмененный доход за 3 квартал 2020 года

Рассчитать единый налог на вмененный доход и отчитаться по нему перед контролерами нужно тем хозяйствующим субъектам, которые встали на учет в налоговом органе в качестве плательщиков указанного налога на основании поданного заявления.

ОБРАТИТЕ ВНИМАНИЕ! Стать плательщиком ЕНВД Налоговый кодекс разрешает только тем юридическим и физическим лицам, которые осуществляют определенные виды деятельности (все они перечислены в п. 2 ст. 346.26 НК РФ) и не подпадают под ограничения, прописанные в пп. 2.1, 2.2 ст. 346.26 НК РФ.

Спецрежим ЕНВД характеризуется тем, что при исчислении налога полученные доходы не учитываются, в расчет берется лишь доход, который хозсубъект мог бы получить при определенных условиях — так называемый вмененный доход. Поэтому у плательщиков ЕНВД нулевых деклараций быть не может.

Для расчета вмененного дохода задействуются физический показатель и базовая доходность — в Налоговом кодексе в гл. 26.3 подробно охарактеризованы данные показатели. Также в этой главе приведены все основные понятия и их определения, необходимые для понимания сущности данного налога.

Как и в какие сроки нужно передать отчет налоговикам

В текущем году за 3 квартал декларацию по ЕНВД налогоплательщики должны успеть передать в налоговую инспекцию до 20 октября. Это рабочий день, поэтому никаких переносов не будет.

Передать декларацию по ЕНВД за 3 квартал 2020 года инспектору можно одним из следующих способов:

- лично (или через уполномоченного представителя, но тогда понадобится доверенность на лицо, сдающее отчет);

- Почтой России — при этом придется составить опись вложения с работником почтовой службы;

- по телекоммуникационным каналам связи— это самый современный вид сдачи отчетности в контролирующие органы.

В первом и втором случаях декларация сдается на бумажном носителе. Третий случай предполагает сдачу электронной версии отчета.

Опаздывать с подачей декларации нельзя, ведь это чревато санкциями со стороны налоговой службы.

Подробнее об этом читайте .

Как происходит заполнение декларации

Форма декларации и принципы ее заполнения изложены в приказе ФНС России от 26.06.2018 № ММВ-7-3/414@. Отчет состоит:

- из титульного листа — приводятся данные налогоплательщика и налогового органа, куда подается декларация, указываются налоговый период и год;

- раздела 1 — отражается сумма налога, подлежащая уплате в бюджет, с соответствующим кодом ОКТМО;

- раздела 2 — проставляется адрес, по которому осуществляется вмененная деятельность, и указываются все необходимые значения для вычисления налога, такие как базовая доходность на единицу физпоказателей, коэффициенты К1 и К2, величина физпоказателя, количество дней, проведенных на вмененке в каждом месяце отчетного квартала, ставка налога (в общем случае она составляет 15%); на основании всего вышеперечисленного рассчитывается налоговая база — вмененный доход — и затем уже сам налог;

- раздела 3, предназначенного для отражения вычетов, на которые законодательство разрешает уменьшать налог к уплате;

- раздела 4, в котором отображаются вычеты на приобретение кассовой техники.

Внимание! Подсказка от «КонсультантПлюс»:

Заполнять декларацию рекомендуем в следующей последовательности: вначале титульный лист, потом разд. 2, затем разд. 4, разд. 3 и, наконец, разд. 1.

Почему именно такая очередность, а не по порядку, смотрите в К+.

Итоги

Декларацию по единому налогу на вмененный доход должны сдать все плательщики ЕНВД, зарегистрированные в качестве таковых в налоговых органах на основании заявления. Сдать декларацию за 3 квартал нужно до 20 октября текущего года. Опаздывать с ней не стоит, поскольку контролеры обязательно накажут за непредставление отчета в срок.

- Поставить закладку

- Посмотреть закладки

Н. Анохина, член Палаты налоговых консультантов РК

КАКОЙ КОД НАЛОГОВОГО ОРГАНА СТАВИТЬ В ДЕКЛАРАЦИИ ФОРМЫ 910.00, ЕСЛИ ИП ЗАРЕГИСТРИРОВАН В ОДНОМ ГОРОДЕ, А МЕСТО ЖИТЕЛЬСТВО В ДРУГОМ?

Если ИП зарегистрирован в другом городе и осуществляет деятельность там, но сам постоянно проживает в другом городе, при заполнении формы 910.00, какой код налогового органа указывать, по месту нахождения либо по месту жительства?

В соответствии с пунктом 1 статьи 27 Закона РК «О частном предпринимательстве» (далее — Закон РК), государственная регистрация физических лиц, осуществляющих частное предпринимательство без образования юридического лица, носит явочный характер и заключается в постановке на учет в качестве индивидуального предпринимателя (далее — ИП) в территориальном налоговом органе по месту нахождения, заявленному при государственной регистрации в качестве ИП.

Следует обратить внимание на то, что согласно подпунктам 1 и 2 пункта 7 статьи 560 Кодекса РК «О налогах и других обязательных платежах в бюджет» (далее — Налоговый кодекс):

1) местом жительства физического лица признается место регистрации гражданина в соответствии с законодательством РК о регистрации граждан;

2) местом нахождения ИП признается место преимущественного осуществления деятельности ИП заявленное при постановке на регистрационный учет в налоговом органе в качестве ИП.

На основании пункта 1 статьи 565 Налогового кодекса постановка физического лица на регистрационный учет в качестве ИП производится налоговым органом с выдачей свидетельства о государственной регистрации ИП в порядке и сроки, которые определены Законом РК.

Коды налоговых органов утверждены Постановление Правительства РК «Об утверждении кодов органов налоговой службы РК».

Согласно пункту 1 статьи 437Упрощенная декларация (форма 910.00) представляется в налоговый орган по месту нахождения налогоплательщика.

Порядок заполнения форм налоговой отчетности регламентирован Постановлением Правительства РК «Об утверждении форм налоговой отчетности и правил их составления» (далее — Правила).

Формы 910.00 и Правила ее заполнения, предусматривают отражение в ней кодов налоговых органов как по месту нахождения ИП, та и по месту жительства.

Таким образом, применительно к условиям ситуации, так как место нахождения ИП и его место жительства имеют разную территориальную принадлежность, это означает, что в форме 910.00, должны быть указаны соответствующие коды налоговых органов.

Указание одного кода органа налоговой службы как в ячейке по месту нахождения, так и в ячейке по месту жительства, осуществляется в том случае, когда и место нахождения и место жительства находятся в одном административно территориальном пространстве.

Инструкция по заполнению декларации по налогу на прибыль:

- Откройте актуальную форму.

- Заполните обязательные листы (титул, подраздел 1.1 раздела 1, лист 02, приложения № 1 и № 2 к листу 02).

- При наличии определенных условий (например, выплате дивидендов) используйте дополнительные листы.

За счет налога на прибыль пополняется российский федеральный и региональный бюджеты. Ежегодно процент со своей прибыли платят в казну юридические лица на общей системе налогообложения. Бухгалтеров этих организаций волнует, как заполнить декларацию по налогу на прибыль с авансовыми платежами с учетом всех изменений и обновлений, которые постоянно вносят в отчетность налоговики. В какой форме и в какие сроки сдавать отчет и на что обратить особое внимание при расчетах.

Кто сдает

В соответствии со статьей 246 НК РФ, по налогу на прибыль отчитываются:

- российские юридические лица;

- зарубежные фирмы, работающие в РФ через постоянное представительство;

- зарубежные фирмы, получающие доходы от источников в РФ.

За 2020 год изменилась форма отчетности

ФНС приказом от 11.09.2020 № ЕД-7-3/655@ изменила форму декларации по налогу на прибыль, приказ вступит в силу с 01.01.2021 и применяется к декларации за 2020 год. За 3 квартал отчитываемся на действующем бланке и в электронном формате.

Поправки связаны с изменениями в законодательстве и Налоговом кодексе РФ с момента утверждения прежнего бланка. В отчете изменили:

- лист 02 «Расчет налога»;

- приложение № 4 к л. 02 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу»;

- приложение № 5 к л. 02 «Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта Российской Федерации организацией, имеющей обособленные подразделения»;

- раздел А «Расчет инвестиционного налогового вычета из авансовых платежей и налога, подлежащих зачислению в бюджет субъекта РФ» приложения № 7 к л. 02 «Расчет инвестиционного налогового вычета»;

- раздел Г «Расчет уменьшения суммы авансовых платежей и налога на прибыль организаций, подлежащих зачислению в федеральный бюджет, при применении налогоплательщиком инвестиционного налогового вычета» приложения № 7 к л. 02 «Расчет инвестиционного налогового вычета»;

- лист 04 «Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 НК РФ»;

- страница со штрихкодом «00214339» в листе 08 «Доходы и расходы налогоплательщика, осуществившего самостоятельную (симметричную, обратную) корректировку»;

- приложение № 2 к декларации.

Штрихкоды бланка ФНС обновила тоже. В 2021 году в отчетности учли льготный порядок налогообложения для:

- резидентов Арктики;

- IT-компаний;

- компаний, перерабатывающих углеводород в продукты нефтехимии и производящих сжиженный природный газ.

Бесплатно проверьте, что правильно заполнили новую форму, с помощью КонсультантПлюс.

Период отчетности по налогу на прибыль

Отчетность сдается поквартально (или ежемесячно) и по итогам года. Отчетные периоды:

- 1-й квартал;

- полугодие;

- 9 месяцев;

- год.

Считают налог на прибыль нарастающим итогом с начала года.

Сроки сдачи в 2020 году

Плательщики налога на прибыль делятся на две категории:

- те, кто отчисляет авансы ежеквартально;

- те, кто уплачивает авансы ежемесячно.

Сдавать декларации поквартально вправе компании, доход которых за предшествующие 4 квартала не больше 15 млн рублей (лимит повышен в 2016 году с 10 млн рублей). Остальные фирмы уплачивают авансы раз в месяц из фактической прибыли, потому отчетность заполняют тоже каждый месяц.

Представим срок подачи декларации по налогу на прибыль в виде таблиц.

Ежеквартальная отчетность

| Период | Срок |

|---|---|

| 2020 год | До 28.03.2021 |

|

1-й квартал 2020 |

До 28.04.2020 |

|

Полугодие |

До 28.07.2020 |

|

9 месяцев |

До 28 октября |

Ежемесячная отчетность

|

1 мес. 2020 |

До 28 февраля |

|

2 мес. 2020 |

До 30 марта |

|

3 мес. 2020 |

До 28 апреля |

|

4 мес. 2020 |

До 28 мая |

|

5 мес. 2020 |

До 29 июня |

|

6 мес. 2020 |

До 28 июля |

|

7 мес. 2020 |

До 28 августа |

|

8 мес. 2020 |

До 28 сентября |

|

9 мес. 2020 |

До 28 октября |

|

10 мес. 2020 |

До 30 ноября |

|

11 мес. 2020 |

До 28 декабря |

|

2020 год |

До 28.01.2021 |

Что изменилось в декларации в 2020 году

Актуальная форма декларации по налогу на прибыль утверждена приказом ФНС России от 23.09.2019 № ММВ-7-3/475@. Изменения, по сравнению с прежней формой, она претерпела значительные: изменился штрихкод, появились новые коды признака налогоплательщика. Для основный массы организаций это по-прежнему 01, но есть и следующие:

- 07 и 08 — для участников инвестпроектов и инвестконтрактов;

- 09 и 10 — для образовательных и медорганизаций;

- 11 — для тех, кто совмещает медицинскую и образовательную деятельность;

- 12 — для организаций соцобслуживания;

- 13 — для турфирм;

- 14 — для региональных операторов ТКО.

Если, в соответствии с региональным законодательством, налогоплательщик имеет право на пониженную ставку налога, в строке 171 на листе 02 указываем реквизиты регионального нормативного акта.

Кроме того, появились строки для указания налоговой базы при участии в инвестиционном товариществе; новое приложение № 7 к л. 2 надо заполнять применяющим инвестиционный вычет.

Как правильно заполнить за 3 квартал 2020 года

Действующая налоговая декларация по налогу на прибыль организаций состоит из:

- титула (лист 01);

- подраздела 1.1 раздела 1;

- листа 02;

- приложений № 1 и № 2 к л. 02.

Это обязательная часть.

Остальные приложения и страницы заполняются при наличии условий:

- подразделы 1.2 и 1.3 раздела 1;

- приложения № 3, № 4, № 5 к л. 02;

- листы 03, 04, 05, 06, 07, 08, 09;

- приложения № 1 и № 2 к декларации.

Смотрите подробный порядок заполнения декларации по налогу на прибыль в 2020 году в приложении к приказу № ММВ-7-3/475@.

Важные нюансы заполнения декларации

Нужно учесть:

- Титул содержит сведения об организации; правопреемники реорганизованных компаний указывают ИНН и КПП, присвоенные до реорганизации. Коды форм реорганизации и код ликвидации указаны в приложении № 1 к порядку заполнения декларации.

- Два дополнительных листа — 08 и 09. Лист 08 заполняют организации, которые скорректировали (занизили) налог на прибыль из-за использования цен ниже рыночных в сделках с зависимыми контрагентами. Раньше эта информация размещалась в приложении 1 к л. 02.

- Лист 09 и приложение 1 к нему предназначены для заполнения контролирующими лицами при учете доходов контролируемых иностранных компаний.

- Лист 02 содержит поля для кодов налогоплательщика, в том числе для нового кода налогоплательщика 6, который указывают резиденты территорий опережающего социально-экономического развития. Также в нем есть строки для торгового сбора, уменьшающего платеж, и поля, заполняемые участниками региональных инвестиционных проектов.

- В листе 03 указана действующая ставка с дивидендов 13%. В разделе «Б» в поле для вида дохода теперь проставляются коды:

- 1 — если доходы облагаются по ставке, предусмотренной пп. 1 п. 4 ст. 284 НК РФ;

- 2 — если доходы облагаются по ставке, предусмотренной пп. 2 п. 4 ст. 284 НК РФ.

- Заполнение декларации по налогу на прибыль за 2020 год по строкам 241 и 242 происходит путем отражения в них отчислений на формирование имущества для уставной деятельности и страхового резерва, отдельных строк для отражения убытков — текущих или переносимых на будущие периоды — на этом листе нет.

- Для отражения внереализационного дохода после самостоятельной корректировки налоговой базы по контролируемым сделкам предназначен отдельный лист 08.

- В приложении 2 к л. 08 есть поле для указания кодов налогоплательщиков.

Пошаговое заполнение декларации на прибыль за 3 квартал 2020 года

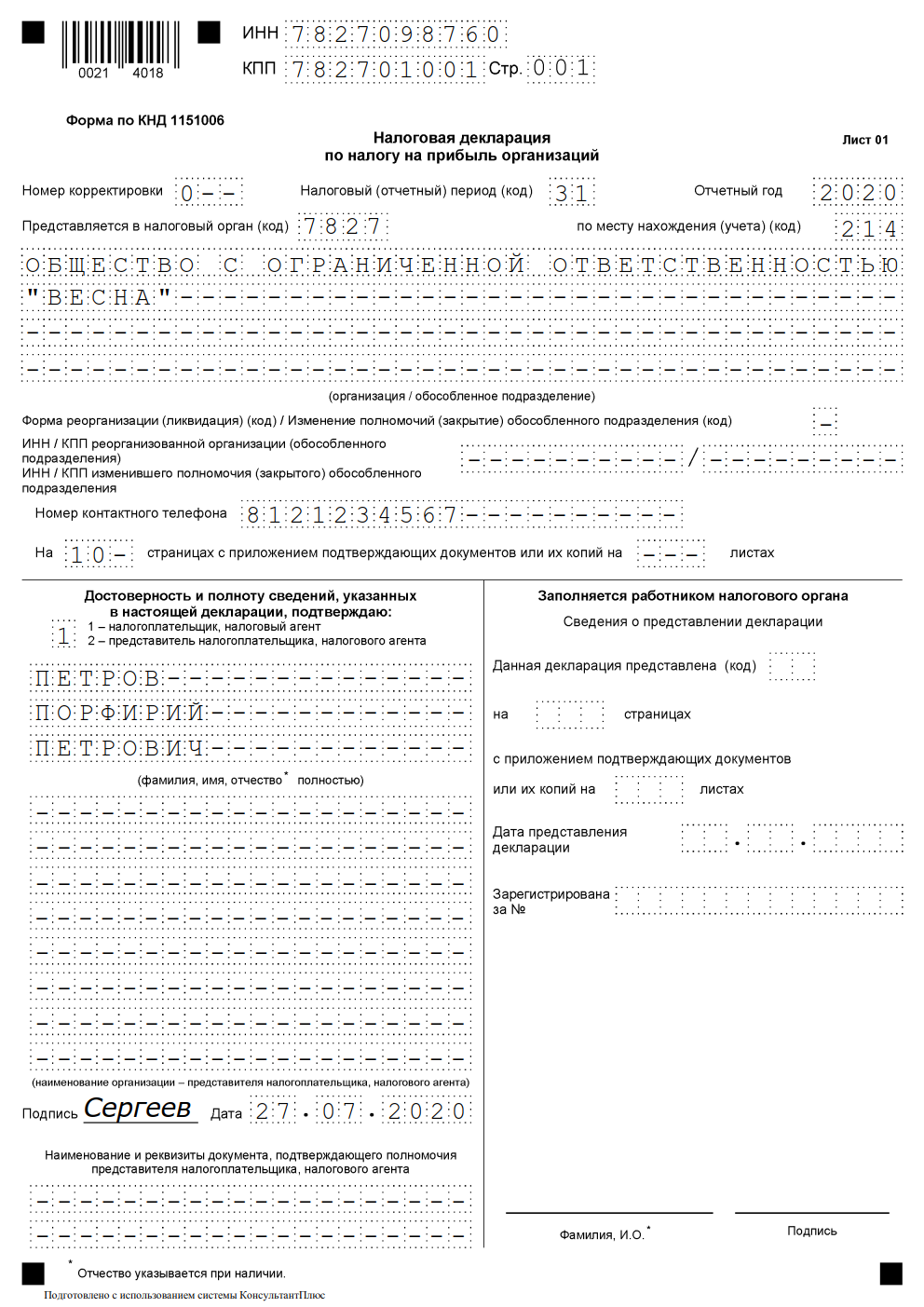

Разберем на примере пошаговое заполнение декларации на прибыль для чайников по строкам, начинаем с титула.

Вот короткая инструкция по заполнению декларации по налогу на прибыль — титульный лист:

- Внесите данные об организации: ИНН, КПП, название вписывайте полностью, свободные ячейки всегда заполняются прочерками.

- Впишите номер корректировки. Если декларация сдается в первый раз, ставьте 0. При внесении изменений в сведения каждая уточненная декларация нумеруется — 001, 002, 003 и т. д.

- Проставьте код отчетного периода. Зависит от того, за какой квартал или месяц сдается декларация. При сдаче годового отчета у налогоплательщиков, использующих разные системы отчисления авансов, коды тоже различаются.

При уплате квартальных платежей:

|

I квартал |

|

|

Полугодие |

|

|

9 месяцев |

|

|

Год |

При уплате ежемесячных платежей:

|

1 месяц |

|

|

2 мес. |

|

|

3 мес. |

|

|

4 мес. |

|

|

5 мес. |

|

|

6 мес. |

|

|

7 мес. |

|

|

8 мес. |

|

|

9 мес. |

|

|

10 мес. |

|

|

11 мес. |

|

|

Год |

Код налогового органа. Каждой инспекции присвоен код. Укажите код ИФНС, в которую подаете отчетность. На примере Межрайонная инспекция ФНС России № 4 по СПб.

Код по месту учета.

| Крупнейшего налогоплательщика | 213 |

| Российской организации | 214 |

| Обособленного подразделения российской организации, имеющего отдельный баланс | 221 |

| Иностранной организации | 245 |

| Объекта недвижимого имущества (если для него установлен отдельный порядок исчисления и уплаты налога) | 281 |

Впишите телефонный номер, Ф.И.О. плательщика или представителя, количество листов и дату сдачи декларации.

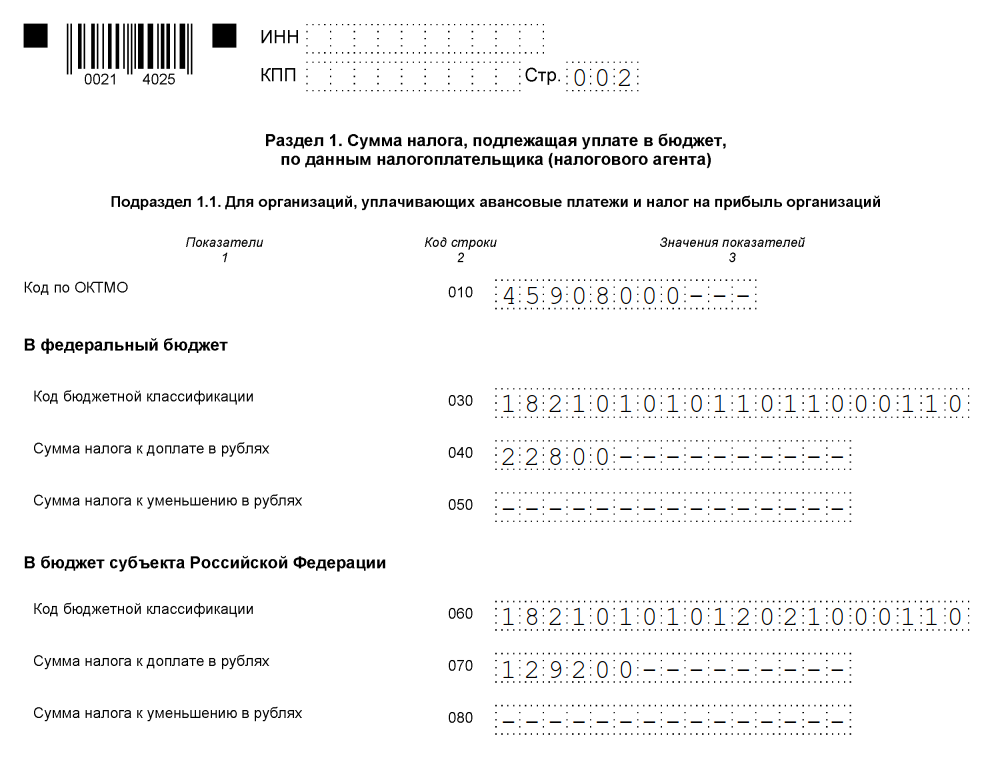

Раздел 1, подраздел 1.1

Для нашего примера заполним 1 раздел построчно:

- 010 — код муниципального образования, на территории которого расположена фирма; узнайте его в нашем справочном материале;

- 030 и 060 — указываем КБК для перечисления сумм в федеральный бюджет и бюджет региона. КБК посмотреть ;

- 040 и 070 — суммы к доплате по итогам отчетного (налогового) периода, разбитые по бюджетам:

- в федеральный бюджет — 2800 рублей (строка 040);

- в региональный бюджет — 129 200 рублей (строка 070).

Подраздел 1.2 раздела 1

Заполняют плательщики налога на прибыль, отчисляющие авансы каждый месяц. Для нашего примера его не используем.

Подраздел 1.3 раздела 1 «Дивиденды»

Заполняют фирмы при уплате налога на прибыль с дивидендов.

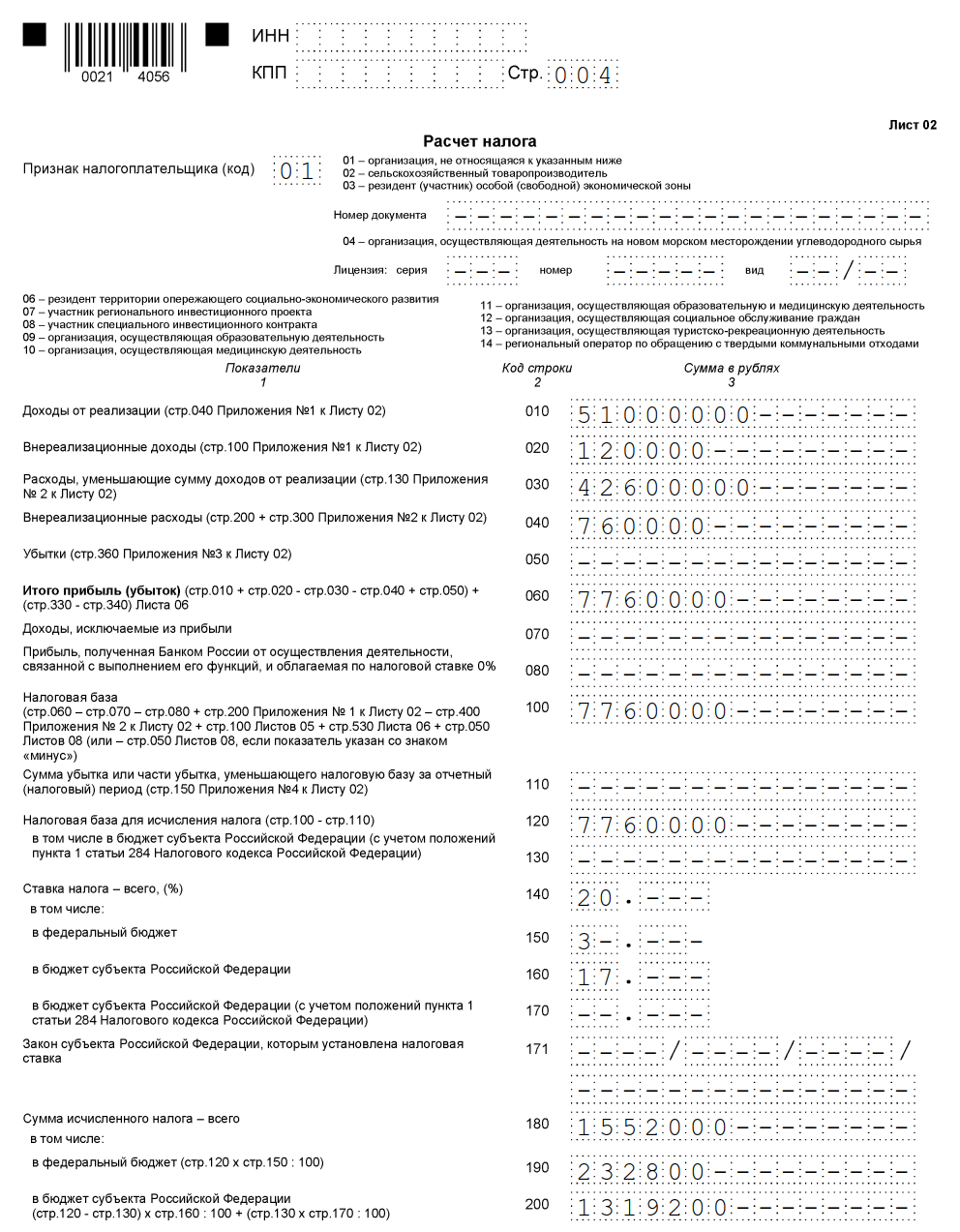

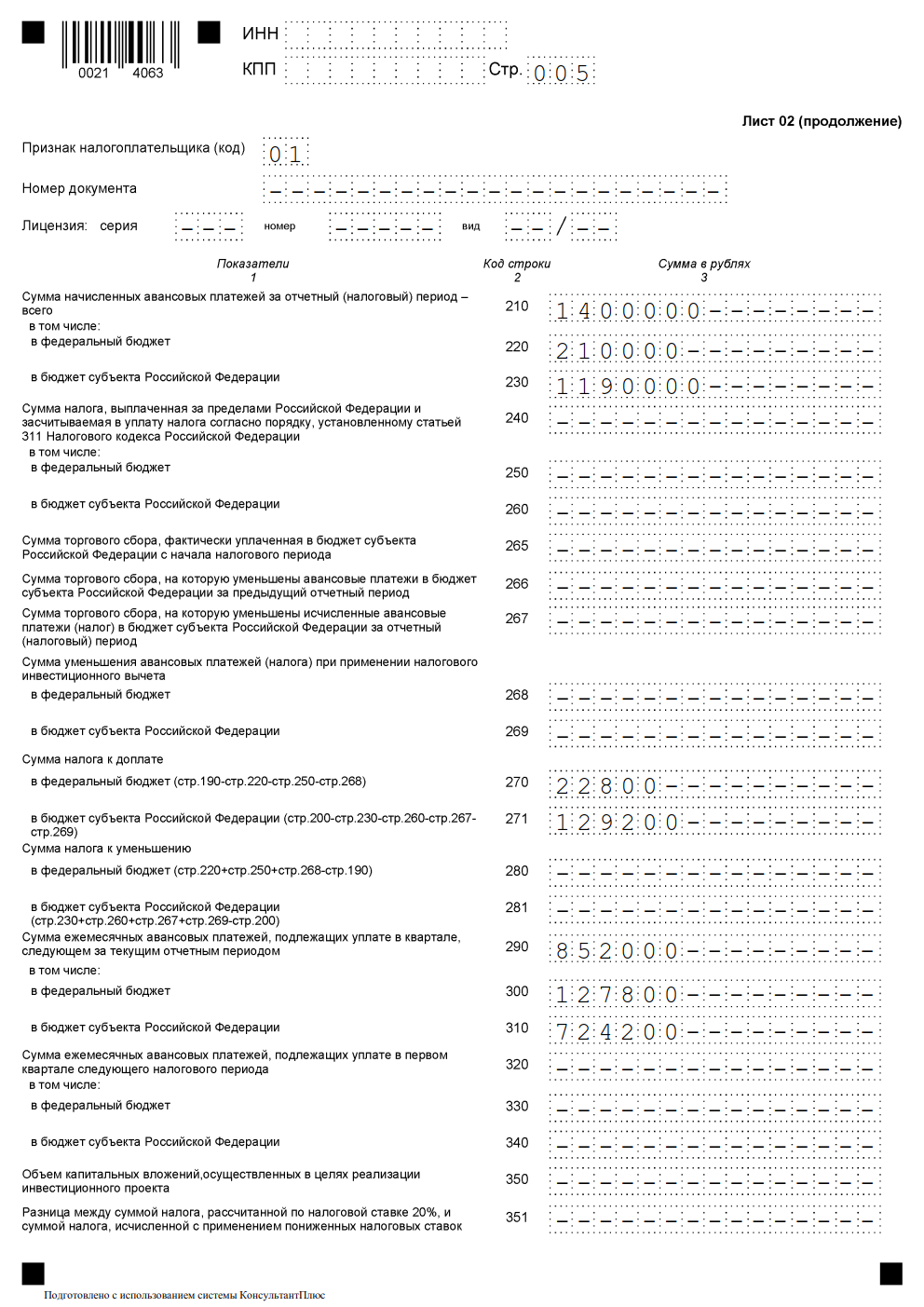

Лист 02 — расчет налога

Заполненный лист 02 декларации покажет, из каких сумм доходов и расходов была рассчитана налоговая база.

Вписываем по строкам:

- 010 — суммируем все доходы от продаж;

- 020 — внереализационные доходы (в сумме);

- 030 — расходы, связанные с реализацией;

- 040 — внереализационные расходы;

- 050 — убытки, не учитываемые в целях налогообложения (заполняется при наличии);

- 060 — сумма прибыли (посчитать по строкам: 010 + 020 – 030 – 040), в нашем примере итог — 5 000 000 рублей;

- 070 — доходы, которые исключаются из прибыли (если такие есть);

- 080-110 — заполняются в зависимости от специфики деятельности, наличия не облагаемых налогом доходов, льгот или убытков;

- 120 — налоговая база;

- 140-170 — налоговые ставки (следует рассчитывать по ставкам 3% и 17%);

- 180 — сумма налога (указываем сумму за год, а не сумму к доплате);

- 190 — сумма в федеральный бюджет;

- 200 — сумма налога в местный бюджет.

В продолжении листа 02 вписываем авансовый платеж прошлого периода. За этот период к доплате:

- 22 800 рублей — в федеральный бюджет (строка 270);

- 129 200 рублей — в бюджет субъекта (строка 271).

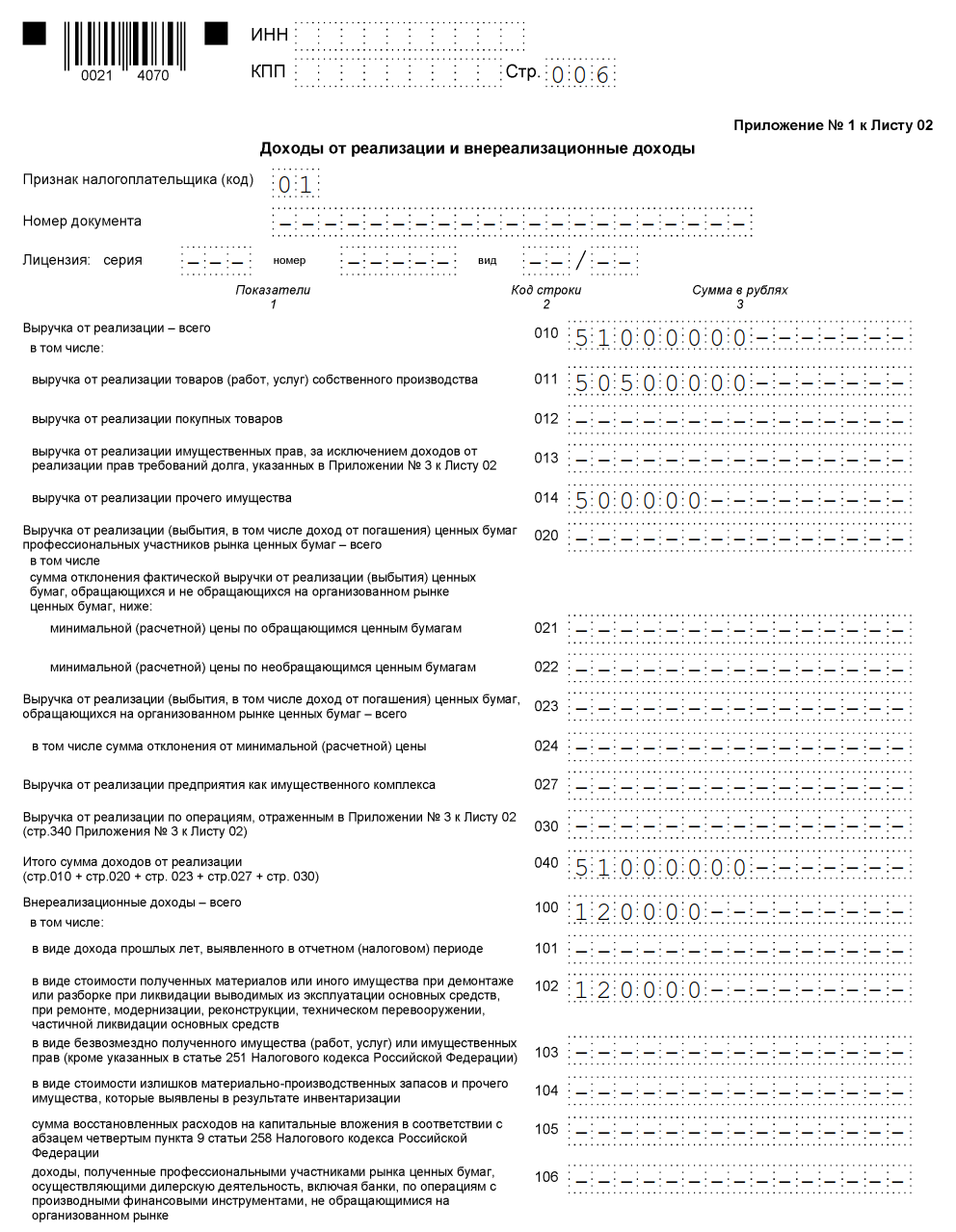

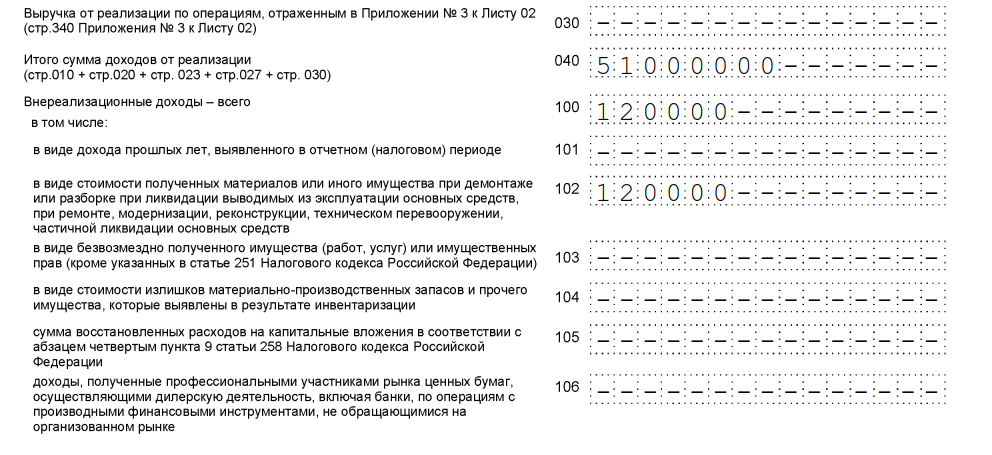

Приложение 1 к листу 02

В приложении 1 к листу 02 детализируем доходы по строкам:

- 010 — вся выручка за отчетный период.

Затем детально:

- 011 — выручка от продажи товаров своего производства;

- 012 — выручка от продажи приобретенных товаров.

Остальные строки заполняются при наличии условий.

Далее итоговые показатели:

- 040 — сумма всех реализационных доходов;

- 100 — все внереализационные доходы.

Приложение 2 к л. 02

Приложение 2 конкретизирует расходы.

Строки 010-030 заполняют только фирмы, использующие метод начисления для признания доходов и расходов. При кассовом методе строки остаются пустыми:

- 010 — расходы на реализацию товаров собственного производства;

- 020 — прямые расходы, связанные с реализацией товара оптом и в розницу;

- 030 — стоимость товаров, которые были приобретены для перепродажи, как часть расходов;

- 040 — косвенные расходы (сумма). В следующих строках они перечисляются детально.

Предположим, что косвенные расходы ООО «ВЕСНА» состояли из налогов и приобретения амортизируемого имущества в качестве капитального вложения:

- 041 — суммы налогов и сборов;

- 043 — расход в виде капитального вложения размером 30% от суммы.

Остальные поля в нашем случае остаются пустыми.

Отдельно указываются расходы на амортизацию:

- 130, 131 — суммы амортизации, учитываемые в отчетном периоде.

Остальные поля в приложении 2 декларации остаются пустыми при отсутствии условий для заполнения.

Приложения 3 и 4 к листу 02

Приложение 3 оформляют, только если организация в отчетном периоде:

- продает амортизируемое имущество;

- продает непогашенную дебиторскую задолженность;

- несет расходы на обслуживание производства;

- имела доходы или расходы по договорам доверительного управления имуществом;

- продает землю, купленную в период с 01.01.2007 по 31.12.2011.

В форме декларации к л. 02 имеется и приложение 4. Когда заполнять приложение 4 к листу 02? Тогда, когда есть убыток, уменьшающий налоговую базу. Заполняется только в декларации за год и за 1 квартал. Разрешено отразить только те убытки, которые возникли не раньше 2007 г. В отчете за 3 квартал этот показатель отсутствует.

Особенности заполнения уточненной декларации

Уточненная декларация понадобится, если в расчетах обнаружится ошибка и налог на прибыль с первого раза не удалось высчитать верно. В уточненной декларации указывают сумму с учетом обнаруженной ошибки. Если сумма налога при первом расчете занижена, то вместе с подачей «уточненки» необходимо доплатить разницу в бюджет и перечислить пени.

Скачать новую форму декларации по налогу на прибыль 2020 года в формате pdf

Скачать образец заполнения новой формы налоговой декларации по налогу на прибыль за 3 квартал 2020 в pdf

Заполнить декларацию в онлайн-сервисах и посмотреть пошаговое заполнение отчета за 3 квартал квартал 2020 года онлайн можно найти на сайтах разработчиков бухгалтерского ПО — Мое дело, Контур, Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшую плату (до 1000 рублей).

Подробнее о НАЛОГЕ НА ПРИБЫЛЬ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Когда налогоплательщик узнает об ошибках

Отправляя первичную декларацию по НДС в налоговую инспекцию, налогоплательщик может и не подозревать, что контролеры обнаружат в ней ошибки. Причем эти ошибки могут возникать не только по вине самого налогоплательщика (при неточности заполнения, технических погрешностях и др.), но и в связи с какими-либо действиями/бездействием его контрагентов.

К примеру, партнер не отразит в книге продаж выданный вам счет-фактуру. В результате он не только занизит в своей декларации сумму реализации и НДС, но и доставит массу неприятностей вам — получателю счета-фактуры:

- Вы будете вынуждены давать пояснения контролерам.

- Повышается риск отказа в вычетах по НДС по счету-фактуре, отраженному в вашей книге покупок и не зафиксированному в книге продаж вашего контрагента.

Как вы узнаете, что ваш контрагент не отразил счет-фактуру в книге продаж или данные были искажены? Всё просто: вы получите от налоговиков требование о необходимости представления пояснений в связи с выявленными при проверке декларации расхождениями. В приложении к требованию будут перечислены ошибки и их коды. Подробнее об этом расскажем далее.

Коды, которые расскажут вам об ошибках в декларации по НДС

С помощью рисунка ниже вы сможете быстро и наглядно познакомиться с кодировкой ошибок, выявляемых с помощью АСК НДС (автоматизированной системы контроля данных из деклараций по НДС):

ОБРАТИТЕ ВНИМАНИЕ! С 25 января 2019 года кодов ошибок в требованиях по НДС стало больше: ФНС добавила коды с 5-го по 9-й. Подробнее о них читайте .

В следующих разделах подробнее остановимся на причинах появления ошибок с отдельными кодами и последующих действиях налогоплательщика.

Код 000000001: вычеты есть, а начисление отсутствует

Код ошибки 0000000001 в декларации по НДС указывает на наличие «налогового разрыва» — когда АСК НДС не смогла сопоставить данные в книге продаж поставщика с данными книги покупок покупателя. Причиной такого разрыва может служить:

- Нерадивость контрагента: он не представил декларацию по НДС за аналогичный период или отразил в представленной декларации данные, не позволяющие идентифицировать счет-фактуру и сопоставить его со счетами-фактурами контрагента.

- Недобросовестность продавца: вместо фактической реализации он отразил в декларации нулевые значения.

- Невнимательность покупателя: при оформлении книги покупок допущены ошибки.

На рисунке ниже показаны возможные причины возникновения ошибки с кодом 0000000001 и порядок составления пояснений:

В большинстве случаев код ошибки 0000000001 появится в требовании налоговиков, если вы работали с фирмами-однодневками. Именно они чаще всего представляют нулевые декларации по НДС или вообще не отчитываются в налоговые органы.

Код 000000002: ищем свои ошибки

Код ошибки 0000000002 в декларации по НДС означает, что в книге покупок и продаж отчитывающейся компании расходятся данные об одной и той же операции. Здесь речь идет не о нестыковках между декларациями продавца и покупателя, а о расхождениях внутри отчетности самой компании (или ИП).

Если налог сначала начисляется, а затем принимается к вычету, в книге покупок и продаж регистрируется один и тот же счет-фактура. Как это бывает на практике?

Пример 1

ООО «Альмира» (поставщик) получило предоплату от ООО «Сигма Люкс» (покупателя) и начислило с ее суммы НДС. При отгрузке продукции поставщик заявил вычет начисленного авансового НДС (п. 6 ст. 172 НК РФ). Эти две операции и сравнит АСК НДС.

Если в декларации есть вычет, но налог не начислен, система сформирует запрос с кодом ошибки 0000000002. Получив требование инспекции с таким кодом ошибки, ООО «Альмира»:

- проверяет, зарегистрирован ли авансовый счет-фактура в книге продаж;

- выявив не отраженный в книге продаж авансовый счет-фактуру, оформляет доплист к книге продаж (за период получения аванса), доплачивает налог и пени, а также представляет уточненную декларацию.

Такой же код ошибки ООО «Альмира» получит и в том случае, если авансовый НДС и начислит и примет к вычету, но при этом при регистрации счета-фактуры в книге покупок и продаж допустит погрешности.

Пример 2

ПАО «КерамзитСтрой» арендует муниципальное имущество и исполняет обязанности налогового агента по НДС. Компания ежемесячно оформляет счет-фактуру и регистрирует его в книге продаж, а также уплачивает НДС в бюджет. Затем ПАО «КерамзитСтрой» в книге покупок заявляет вычет на эту же сумму.

Если ПАО «КерамзитСтрой» ошибется при отражении счета-фактуры в книге покупок и продаж, при проверке декларации система укажет ошибку с кодом 0000000002. После получения требования о предоставлении пояснений компании необходимо следовать алгоритму, описанному в примере 1.

Что делать после получения требования, в котором указаны коды ошибок

Действия налогоплательщика в такой ситуации представлены на рисунке:

Важно помнить, что на каждом этапе существуют ограничительные сроки, пропуск которых грозит налогоплательщику (налоговому агенту по НДС) штрафами, а в некоторых случаях и блокировкой счетов.

Основные сроки представлены на рисунке:

Еще один важный момент: с какой даты отсчитывать эти сроки? Ориентироваться нужно на такой порядок:

- Срок отсчитывается начиная со следующего дня после фактического вручения требования (п. 2 ст. 6.1 НК РФ).

- Для требования, полученного по ТКС, фактическим вручением считается день поступления в инспекцию от налогоплательщика квитанции о приеме требования, подписанной УКЭП (усиленной квалифицированной электронной подписью) — отсчет ведется от даты, указанной в квитанции о приеме (пп. 12–13 Порядка, утвержденного приказом ФНС РФ от 17.02.2011 № ММВ-7-2/168, ст. 19 закона «Об электронной подписи» от 06.04.2011 № 63-ФЗ).

У инспекторов есть весьма действенный и неблагоприятный для налогоплательщика инструмент, чтобы заставить его вовремя отправлять квитанцию о приеме требования, — блокировка счета (п. 3 ст. 76 НК РФ).

Когда обязательно нужна уточненная декларация при выявлении ошибок с указанными кодами

После получения из инспекции требования о представлении пояснений в связи с выявленными в декларации ошибками возникает вопрос: можно ли налогоплательщику ограничиться подачей одних только пояснений или требуется еще и уточненная декларация?

Чтобы ответить на него, нужно:

- взять из представленной в инспекцию первичной декларации показатели строк 040 и 050 раздела 1 (информацию об исчисленной сумме налога к уплате или к возмещению);

- проанализировать, как повлияло исправление ошибок на указанную в этих строках сумму налога;

- если после исправления ошибок налог к уплате в бюджет оказался занижен (сумма возмещения оказалась завышенной), в обязательном порядке требуется подача уточненной декларации.

Уточненной декларации не потребуется, если занижения налога не последовало. Но объяснения представить нужно обязательно:

- в том случае, когда вы в своей декларации никаких ошибок не обнаружили;

- когда корректировки (вызванные выявлением ошибок) не повлияли на изменение налоговой базы и итоговую сумму налога.

О правилах написания и подачи пояснений при выявлении ошибок в декларации по НДС, а также о размерах штрафов за их непредставление (или опоздание с пояснениями) мы рассказываем .

При камеральной проверке деклараций по НДС в представленных данных могут быть выявлены ошибки четырех видов. Ошибка с кодом 0000000001 обозначает налоговый разрыв между данными по одной и той же операции в декларациях контрагентов, а код ошибки 0000000002 указывает на возможные погрешности в отражении операций в книге покупок или книге продаж одного налогоплательщика. Код 0000000003 говорит о расхождениях данных об одной операции в частях 1 и 2 журнала учета счетов-фактур, а код 0000000004 может указывать на наличие ошибок при регистрации счета-фактуры. После получения от налоговиков требования о представлении пояснений необходимо разобраться в причинах появления ошибок, затем доплатить налог и пени, представить уточненную декларацию (если в результате ошибки налог к уплате оказался занижен) или ограничиться пояснениями (если налог не занижен, и вычеты контрагентов не пострадают).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Спецрежим ЕНВД популярен у ИП и организаций, ведь он заменяет множество налогов и значительно упрощает расчеты с бюджетом. Расскажем, как рассчитать ЕНВД для ИП и организаций.

Плательщики ЕНВД — кто и как платит

Организации и ИП переходят на ЕНВД по желанию, однако не все могут применять «вмененку». Хозсубъекты должны соответствовать требованиям ст. 346.26. НК РФ и заниматься пассажиро- и грузоперевозками, розничной торговлей, оказывать бытовые, ветеринарные услуги и т.д. Также надо удостовериться, что в вашем муниципалитете разрешено применять ЕНВД, так, например, в Москве этот спецрежим не применятся.

Если компания ведет несколько видов деятельности, то «вмененку» совмещают с другими системами налогообложения — УСН или ОСНО. При этом необходимо раздельно вести учет операций и имущества.

Платить налог нужно за каждый квартал. Уплата ЕНВД заменяет уплату НДС, налога на прибыль у компаний и НДФЛ у ИП. Уплата налога на имущество зависит от того, включен ли ваш объект недвижимости в кадастровый перечень.

Порядок расчета ЕНВД

Расчет ЕНВД не связан с фактической выручкой хозсубъекта. В формуле расчета ЕНВД участвуют следующие величины:

- физический показатель;

- базовая доходность;

- коэффициенты К1 и К2;

- ставка налога.

Также есть возможность уменьшать налог на величину страховых отчислений:

- ИП без наемных работников может уменьшить налог на полную сумму страховых отчислений без ограничения;

- ИП с сотрудниками уменьшает не более 50 % налога за счет собственных отчислений и отчислений за работников;

- организации уменьшают максимум до 50 % налога за счет отчислений за своих работников;

- при совмещении с УСН тоже можно уменьшить налоговый платеж, но нужно будет распределить страховые отчисления по видам деятельности.

Сдайте декларацию ЕНВД через интернет

Контур.Экстерн поможет заполнить декларацию, проверит ее на ошибки и мгновенно передаст в налоговую.

Физические показатели и базовая доходность ЕНВД

Базовая доходность зафиксирована для каждого вида деятельности в ст. 346.29 НК РФ. К примеру, для ветеринарных услуг — это 7500 рублей, а для ремонта — 12000 рублей.

Физический показатель налога также связан с тем, какой вид деятельности вы ведете. Показателем может быть:

- число рабочих вместе с ИП;

- площадь стоянки/торгового зала;

- количество ТС;

- количество посадочных мест и т.д.

Полный перечень также приведен в Налоговом кодексе.

Может возникнуть ситуация, когда величина физического показателя изменилась. Тогда вам нужно учитывать изменения с начала месяца вне зависимости, в какой именно день произошли перемены.

Корректирующие коэффициенты К1 и К2

Для расчета ЕНВД в 2019 году применяйте:

- Коэффициент-дефлятор К1 (регламентируется Минэкономразвития). Его значение в 2019 году составляет 1,915.

- Корректирующий коэффициент базовой доходности К2. Он регламентируется муниципалитетом для каждого региона. Величина коэффициента может варьироваться в пределах 0,005 — 1. Если его значение не зафиксировано, то берите в расчет значение 1.

Указанные коэффициенты нужны, чтобы учесть воздействие инфляционных процессов, а также локальных особенностей ведения деятельности, например, сезонности, особенностей местонахождения, режима работы и т.д.

Формула расчета ЕНВД

Можно рассчитать налог ЕНВД как произведение налоговой базы (НБ) и налоговой ставки (НС) за вычетом страховых взносов в пределах ограничений. НС равна 15 %, при этом местные власти могут снижать ее вплоть до 7,5 %.

Налоговая база при этом определяется по формуле:

НБ = Базовая доходность х физический показатель х К1 х К2Если у вас несколько видов деятельности на «вмененке» или вы работаете в разных местах, тогда вам нужно производить расчет ЕНВД отдельно по каждому виду.

В большинстве случаев физпоказатель остается неизменным, поэтому квартальный налог можно рассчитать умножением физпоказателя на 3.

Существует две ситуации, когда ЕНВД рассчитывается за неполный месяц:

- регистрация ИП или организации;

- прекращение деятельности.

В эти месяцы налог следует рассчитывать, исходя из количества календарных дней в месяце с начала применения/до прекращения применения ЕНВД. Остальные месяцы рассчитывайте в общем порядке.

Сроки уплаты ЕНВД в 2019 году:

| Квартал | Уплатить до |

|---|---|

| I | 25 апреля 2019 |

| II | 25 июля 2019 |

| III | 25 октября 2019 |

| IV | 27 января 2020 |

Примеры расчетов единого налога на вмененный доход

Рассмотрим примеры, как рассчитать ЕНВД в 2019 году.

1. ООО «Черный кот» оказывает ветеринарные услуги. Общество находится на ЕНВД и располагается в Казани. ООО «Черный кот» осуществляло деятельность 3 полных месяца.

В штате общества находится 6 сотрудников. Базовая доходность равна 7500 рублей. Для этого вида деятельности в Казани установлено следующее значение К2 = 0,8.

НБ для ООО «Черный кот» = 7500 х 6 х 3 х 1,915 х 0,8 = 206 820 рублей.

ЕНВД = 206 820 Х 15 % = 31 023 рубля.

Предположим, что страховые взносы не начислялись. Таким образом, за I квартал 2019 года ООО «Черный кот» должно уплатить в бюджет 31 023 рубля.

2. ИП Петров С. И. занимается перевозкой пассажиров на своем автомобиле, где есть шесть посадочных мест. Петров находится на ЕНВД и отработал полные 3 месяца. Предприниматель оказывает услуги на территории Липецка. Базовая доходность равна 1500 рублей, К2 = 0,4.

НБ для ИП Петрова = 1500 х 6 х 3 х 1,915 х 0,4 =20 682 рубля.

Сумма налога = 20 682 Х 15 % = 3102,3 рубля.

Таким образом, ИП Петров С. И. должен уплатить в бюджет 3102,3 рубля.