Статья рассказывает, что такое кредит и дебет в бухгалтерии, зачем нужны активные и пассивные счета, приведен понятный пример расчета.

Вопросы, связанные с финансами, всегда вызывают удивление у тех, кто не сталкивается с ними ежедневно. Кредит, дебет и другая профессиональная терминология непроста для понимания. Особенно у начинающих бизнесменов, которые при сдаче налоговой отчетности хватаются за голову и спрашивают: «Дебет и кредит — это что?» В этой статье пойдет речь об этих понятиях простыми словами.

Содержание

- Двоичная запись

- Что такое дебет?

- Что такое кредит?

- Кредитовый и дебетовый оборот

- Что такое сальдо?

- Активные и пассивные счета

- Примеры расчета

- Дебет-кредит простыми словами

- Активные и пассивные счета бухгалтерского учета, субсчета

- Двойная запись в бухгалтерском учете

- Бухгалтерский баланс

- Чем дебет отличается от кредита

- Дебетовая и кредитная пластиковая карта

- Новые записи:

Двоичная запись

Так сложилось исторически, что все финансово-хозяйственные операции отражаются с помощью двоичной записи. Сделано это для того, чтобы понять, какие активы есть у бизнеса и за счет чего они были получены. Таким образом можно оценить эффективность ведения предпринимательской деятельности и принять правильные стратегические решения.

Запись любого действия, проведенного в бизнесе, фиксируется в журнале операций с помощью его сути и двух цифр, которым оно соответствует в так называемом плане счетов — группировка в зависимости от цели операции. Например, если мы выдали заработную плату с расчетного счета, то одновременно этот факт отражается сразу в двух столбцах, где дебетовый счет — это левая часть ведомости, где отражаются расчеты с персоналом, а кредитовый — правая часть, откуда эти средства были вычтены. С присвоением необходимых цифровых обозначений, соответственно. В результате это дает понимание того, откуда средства пришли и куда они ушли, а в более широком смысле — что такое кредит и дебет в бухгалтерии.

Что такое дебет?

Как уже было описано выше, двоичная запись нужна для того, чтобы понимать происхождение активов и целесообразность их использования. То, что имеет компания, в том числе и чужая задолженность перед ней, находит свое отражение в дебетовых счета. Дебет — это левый столбец в ведомостях. Здесь накапливаются основные средства, учитывается все имущество, а также прибыль.

Что такое кредит?

Чтобы понимать, каким образом достигается получение того имущества, что есть у предприятия, используется понятие кредитового счета. Кредит — это правый столбец ведомости. Он показывает, сколько должна компания, как распределены средства, что приносит основную прибыль. Простым языком — это расход активов, которые расположены в дебете.

Кредитовый и дебетовый оборот

Благодаря тому, что при подсчете финансового результата используется двоичная запись операции, можно с легкостью сказать, в какую пользу она прошла. Например, если мы снимаем деньги из кассы и отправляем их на расчетный счет, то на языке бухгалтерского учета мы списываем эти средства с кредита и записываем их на дебет. Таких проводок за месяц может быть большое количество, поэтому по итогам отчетного периода проводится определенная статистика. Из той суммы, что пришла на дебет, вычитается та, что ушла. Это и называется дебетовым оборотом. То же самое и для кредита. Таким образом мы можем проследить движение ценностей вплоть до операции и принять верное управленческое решение.

Что такое сальдо?

После того, как мы подсчитали все обороты, необходимо выявить разницу между большим и меньшим числом. Если по дебету цифра оказалась больше, значит сальдо, то есть остаток между приходом и расходом за период, — дебетовое. Это дает нам понять, в какую пользу прошел отчетный период и позволяет корректировать доходы и расходы для выведения итогового бухгалтерского баланса.

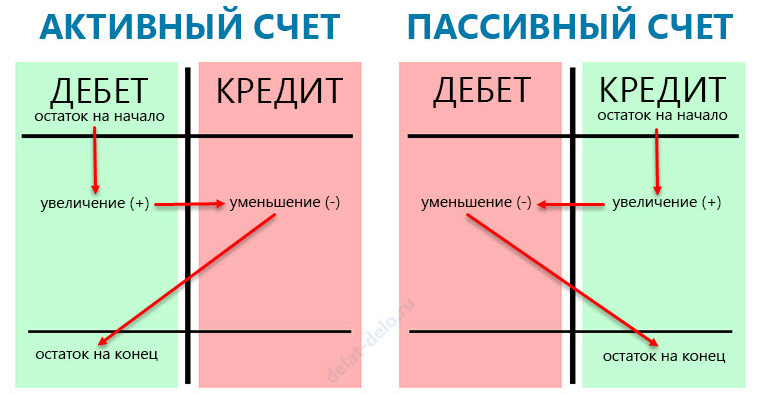

Активные и пассивные счета

Бухучет также разделяет все счета на два типа: активные и пассивные. Первые — это средства в денежном эквиваленте, которыми обладает предприятие. Начальное и конечное сальдо у этих счетов всегда дебетовое. Вторые всегда показывают изменение источников активов компании. Соответственно, сальдо на начало и конец периода всегда кредитовое. Они всегда показывают общую задолженность перед банками и контрагентами, амортизационные начисления и уменьшение или увеличение капитала. Таким образом можно сказать, что дебетовый счет — активный, а кредитовый — пассивный.

Примеры расчета

Чтобы наглядно понять, что такое кредит и дебет, рассмотрим простой пример.

Предположим, вы решили открыть магазин с одеждой и продали свой первый заказ на сумму 5000 рублей Часть суммы, 2000 рублей, решено положить на расчетный счет в банк. То, что пришло, учитывается в столбце «Дебет», а то, что ушло — в кредит. В ведомости данная операция будет выглядеть так:

Касса (счет 50):

|

Дебет |

Кредит |

Расчетный счет (счет 51):

|

Дебет |

Кредит |

Далее вы решили оформить заказ на новый костюм на сумму 4000 рублей, но оплатили только 1000 рублей с расчетного счета, а остальную часть решено отдать позже. В учете это будет выглядеть так:

Расчетный счет (счет 51):

|

Дебет |

Кредит |

Заказчик (счет 62):

|

Дебет |

Кредит |

Склад (счет 41):

|

Дебет |

Кредит |

Пришло время подводить итог первого месяца работы. Считаем суммы дебетового и кредитового оборота (те, что накопились по соответствующим счетам).

Касса: 5000 – 2000 = 3000 рублей. Первая сумма больше, поэтому по итогам записывается в дебетовую часть.

Расчетный счет: 2000 – 1000 = 1000 рублей — то же самое.

Заказчик: 1000 – 4000 = 3000 рублей — здесь ситуация обратная, то есть вторая цифра больше. Соответственно она идет в правую часть столбца — в кредит.

Склад: 4000 рублей.

Таким образом, дебетовое сальдо дает понять, какие активы у нас есть на текущий момент, а кредитовое не дает забыть, что мы должны поставщику часть средств за заказ.

В следующем отчетном периоде мы переносим все данные, которые получились по итогу работы. Это будет называться входящим сальдо.

Безусловно, рассмотренный пример достаточно примитивен, а названия статей условные. Однако он наглядно показывает, что означают термины «кредит», «дебет» как они взаимосвязаны и как проходит оборот между ними. Само собой, бухгалтерский учет — это более сложный и трудоемкий процесс.

Термины «дебет» и «кредит» знакомы едва ли не каждому человеку, даже не связанному с бухгалтерским учетом. Однако, что конкретно под ними подразумевается, ведомо далеко не всем. Вместе с тем, эти понятия нужны не только специалистам, поскольку помогают упорядочить финансовые потоки не только на предприятии, но и в личном бюджете каждой семьи.

Дебет-кредит простыми словами

Дебет и кредит – это центральные понятия бухгалтерского учета. Эти термины были известны еще 500 лет назад. Первые упоминания о них относят еще к средневековому итальянскому предпринимательству. Лучше разобраться с этими терминами поможет знание латинского языка. Так, debet означает «мне должны», а credit – должен я.

Кредит и дебет обозначают денежные суммы, а также материальные ценности в денежном эквиваленте. Самыми простыми словами, дебет представляет собой прибыль от результатов функционирования предприятия, а кредит – расходы на отдельные статьи: заработную плату, материалы, содержание аппарата управления и т.д.

При этом для упорядочения информации денежные суммы относятся к тем или иным счетам в зависимости от того, приходная это операция или расходная, от срока размещения денежных средств, от назначения денежной суммы и т.д.

Бухгалтеры и другие заинтересованные лица пользуются специальным Планом счетов бухгалтерского учета, который регулярно обновляется. Подробнее со счетами мы познакомимся в следующем разделе.

С графической точки зрения, дебет и кредит – это записи в таблице в левой или в правой части.

Активные и пассивные счета бухгалтерского учета, субсчета

Чтобы детально разобраться с понятиями, следует сделать небольшой экскурс в основы бухгалтерского учета. Понятия дебета и кредита тесно связаны с активными и пассивными счетами баланса. Поэтому разберемся сначала с этими терминами.

Бухгалтерский учет ведется на каждом предприятии и необходим для отражения движений по счетам. Последние подразделяются на три вида:

- активные;

- пассивные;

- активно-пассивные.

На активных счетах учитываются те суммы, которые находятся в распоряжении организации. Они подразделяются по видам. Согласно Плану счетов выделяют несколько кодов: от 01 («Основные средства») до 97 («Расходы будущих периодов»).

Рассмотрим некоторые нюансы, связанные с активными счетами:

- они имеют только дебетовое сальдо на начало или конец периода;

- по кредиту фиксируются транзакции по расходу активов, а по дебету – по приходу.

- в активной части баланса отображается сальдо. Оно означает наличие актива в денежном эквиваленте.

- чтобы вычислить конечный остаток за период, следует отнять от суммы сальдо начального и дебетовых оборотов кредитовые обороты.

Пассивные счета объединяют источники возникновения сумм, учтенных по активу. Отметим следующие нюансы, связанные с ними:

- в кредите проводки обозначают рост источников, а в дебете – их уменьшение (напомним, что по активным счетам все происходит наоборот);

- сальдо может быть только кредитовым (в отличие от активных счетов);

- чтобы узнать остатки на конец периода следует вычислить сумму сальдо начального и кредитовых оборотов и из нее вычесть обороты по дебету.

Счета бывают также активно-пассивными. Если по активному счету отображаются средства организации, а по пассивному – их источники, то счет активно-пассивный может быть указан в двух противоположных балансовых строках. В зависимости от результатов деятельности компании они могут содержать и остатки, которые указываются лишь с одной стороны.

Для правильной записи следует отдельно анализировать каждую ситуацию. Например, если суммы относят к пассиву, то движение по счету происходит как по пассивному счету, и наоборот. Приведем примеры активно-пассивных счетов:

- расчеты с субъектами, которые могут являться как дебиторами, так и кредиторами;

- нераспределенная прибыль или убыток;

- финансовые результаты деятельности субъекта хозяйствования.

Помимо рассмотренных выше счетов выделяют также и субсчета. Они являются промежуточными звеньями между счетами аналитическими и синтетическими. Они помогают сгруппировать показатели.

Двойная запись в бухгалтерском учете

Это еще один важный термин, который пригодится для понимания сущности дебета и кредита. Этот метод является способом бухгалтерского учета, находящимся в основе формирования информации об учтенных объектах.

В балансе любой организации одна и та же сумма отражается по дебету одного счета, но и по кредиту другого. В этом случае счета взаимодействуют друг с другом, или корреспондируют. Это называется корреспонденцией счетов.

Отметим, что любая транзакция отражается на основе первичных документов. Они подтверждают эту операцию. Двойная запись позволяет заинтересованным лицам понять источники возникновения денежных средств и их распределение.

В итоге в балансе актив всегда должен быть равен пассиву. Это показывает точность бухгалтерских проводок.

Видео — поясняет что такое двойная запись в бухгалтерском учете:

Бухгалтерский баланс

Для лучшего понимания дебета и кредита обратимся к бухгалтерскому балансу организации. Это основополагающая форма отчетности любого предприятия или банка. В нем в денежном эквиваленте отображаются средства компании на конкретную дату. При этом к балансу подготавливают и другие формы отчетности, разъясняющие и поясняющие его данные. В балансе сначала отражаются активные операции, потом – пассивные.

Существуют строгие стандарты заполнения статей баланса. В качестве источников информации выступают бухгалтерские счета. В каждом из них есть две части: дебет и кредит. У каждого бухгалтерского счета имеется начальный остаток, или сальдо. Впоследствии оно уменьшается или увеличивается. В любой момент можно установить конечное сальдо. Для этого к первоначальному остатку следует приплюсовать сумму увеличения. А из полученного остатка вычесть сумму уменьшения.

Одним из главных правил бухгалтерского учета является то, что любые сведения должны быть документально подкреплены. Поэтому в баланс информация заносится, основываясь на данных соответствующих отчетов.

Еще один важный момент: при отражении финансового результата учитывают полные месяцы, что связано с помесячным закрытием счетов.

Активы подразделяются по временному признаку: на краткосрочные и долгосрочные. Они соответственно могут быть оборотными и внеоборотными. Статьи пассива разделяют на собственный и заемный капитал. Заёмный капитал образуют краткосрочные и долгосрочные обязательства.

Отметим следующие нюансы, важные для составления баланса организации:

- величина статей «основные средства» и «нематериальные активы» указывается после вычета амортизации;

- величина запасов уменьшается на сумму созданных резервов и торговую наценку;

- статьи баланса, на которых учитываются кредитные обязательства и финансовые вложения, подразделяются по сроку;

- развернутое отображение дебиторской и кредиторской задолженностей в активе и пассиве.

Чем дебет отличается от кредита

Теперь можно полномасштабно ввести понятия дебета и кредита.

Для активных и пассивных счетов дебет и кредит будут разными. Так, дебет представляет собой поступление денежных средств на активных счетах, а по кредиту записываются расходные операции на активных счетах. На счетах пассивных все происходит наоборот.

Для лучшего понимания терминов обратимся к бухгалтерским проводкам. Бухгалтерские записи представляют собой движение средств по счетам, которое отражается в балансе методом двойной записи. Для этого в левой части таблицы отражается приход, а в правой – расход. Т.е. слева фиксируется Дт (дебет), а справа – Кт (кредит).

С помощью этих таблиц фиксируется любая операция, произведенная организацией. Важно то, что они отображаются и в правой колонке, и в левой одновременно.

Основное различие между этими двумя понятиями состоит в том, что кредит – это уменьшение активов предприятия, а дебет – увеличение.

Кредит отражается по пассиву как рост обязательств предприятия, а дебет показывает их уменьшение.

Проще всего показать различия между счетами на примере. Приведем его в следующем разделе.

Дебетовая и кредитная пластиковая карта

Понятия дебета и кредита также важны для понимания основ функционирования пластиковых карт. В настоящее время хотя бы по одной карте имеется практически у каждого жителя страны. Такие карты можно разделить на два основных вида:

- дебетовая;

- кредитная.

О кредитной карте известно каждому. Это доступ к счету, по которому субъект может взять в кредит определенную сумму денежных средств (лимит). Однако не каждый знает, что обычная карта, на которую поступает зарплата, является дебетовой.

Вспомним, что такое дебет. Это когда «нам должны». Поэтому по дебетовой карте ее держателю поступают суммы денежных средств (например, та же зарплата).

При этом по желанию держателя к ней может быть открыт овердрафт, то есть он может израсходовать денежные средства выше остатка на счете на оговоренную сумму, т.е. и «уйти в минус». Вернуть денежные средства банку он сможет при следующем зачислении на карту. Они спишутся автоматически.

Основное же предназначение кредитной карты – в расходовании денежных средств, которые не принадлежат ее держателю, т.е. он берет их в кредит (вспомним, перевод кредита с латыни – «я должен»).

Все это делает кредитную карту отличной альтернативой кредиту наличными. Однако процентная ставка по ней существенно выше. Вместе с тем, многие банки предлагают льготный беспроцентный период кредитования.

Таким образом, дебет и кредит являются основополагающими терминами бухгалтерского учета. Они важны для составления бухгалтерского баланса, осуществления метода двойной записи.

Как понимать фразу «исключен из ЕГРЮЛ на основании п.2 ст.21.1 ФЗ от 08.08.2001 129-ФЗ» и как исключить такой риск.

Как понимать фразу «исключен из ЕГРЮЛ на основании п.2 ст.21.1 ФЗ от 08.08.2001 129-ФЗ» и как исключить такой риск.

Читайте про то, как пишется объяснительная записка по факту выявленных нарушений.

Предположим, сегодня купец отдает вино. Значит, и спишет его из своих бухгалтерских книг он сегодня. А деньги ему отдадут только через месяц. Значит, только через месяц он запишет их в приход в своих книгах.

Если бы такие разрывы происходили один-два раза в год, то путаница не возникала бы. Но ведь купец каждый день совершает по нескольку десятков продаж и покупок, и каждый день таких разрывов случается несколько штук. Удержать все их в памяти практически невозможно. Отсюда и путаница. Что же делать?

Чтобы получить ответ на этот вопрос, изобретатель стал размышлять следующим образом: если энергия никуда не исчезает, значит стоимость, которая является разновидностью энергии, тоже не может исчезать или возникать в бухгалтерском учете предприятия.

Если стоимость имущества уходит и списывается из бухгалтерских книг, то В ЭТОТ ЖЕ САМЫЙ МОМЕНТ ВРЕМЕНИ необходимо получить новую стоимость и поставить ее на приход в бухгалтерские книги.

«У медали обязательно должны быть две стороны. И у любого события на предприятии тоже должны быть две стороны: приходная и расходная. Нельзя только списывать имущество или только ставить его к себе на приход.

Если ты отдаешь и списываешь какое-то имущество, то в этот же самый момент времени ты должен обязательно что-то получить вместо него и записать это в своих документах к себе на приход.

И наоборот, если ты получаешь и ставишь к себе на приход какое-то имущество, то в этот же самый момент времени ты должен что-то у себя списать!»

Чтобы в бухгалтерском учете можно было отражать обе стороны события (и приходную, и расходную), изобретатель предложил для каждого вида имущества завести специальный документ — Т‑образный бухгалтерский счет, который тоже имеет две половинки: приходную — дебет (ударение на первом «е») и расходную — кредит (ударение на «е»).

Бухгалтерский кредит (ударение на «е») не имеет никакого отношения к банковскому кредиту (ударение на «и»). Бухгалтерский кредит (ударение на «е») — это половинка счета, а банковский кредит (ударение на «и») — деньги, которые берутся в долг у банка под проценты.

Так, например, будет выглядеть Т-образный счет для учета наличных денег в кассе:

Над левым концом шляпки у буквы Т указано «Дт» (что означает «ДЕБЕТ»), а над правым — «Кт» (означает «КРЕДИТ»).

Кредит — название той половинки счета, которая «украдет стоимость в будущем у своего дебета».

Дебет — название той половинки счета, которая «добавит в будущем стоимость самому себе».

Дебет — запасливый хозяин, который тащит стоимость к себе в норку.

Кредит — вор и транжира, который разбазаривает все запасы дебета.

Вот такие получились два брата-близнеца в одной семье бухгалтерского счета. Хорошо хоть живут через стенку на разных половинах дома.

Итак, запомнили:

дебет и кредит — две половинки бухгалтерского счета.

Вообще-то, дебет и кредит получили свои имена не потому, что они похожи на русские слова «добавляет» и «крадет», а потому, что на латинском языке они обозначают выражения: «он должен» (дебет) и «он верит» (кредит).

Тем не менее, мы специально используем именно такой «вольный» перевод этих понятий на русский язык, чтобы подчеркнуть особенность этих половинок счета.

Запомните очень хорошо, что ОШИБОЧНО ГОВОРИТЬ: «из дебета счета» или «в кредит счета», потому что стоимость никогда не может уйти со счета через его дебетовую половинку, равно как никогда не может попасть на счет через его кредитовую половинку.

Стоимость всегда УХОДИТ «ИЗ КРЕДИТА» и ПОПАДАЕТ всегда «В ДЕБЕТ» счета.

Перевод стоимости с одного счета на другой называется БУХГАЛТЕРСКОЙ ПРОВОДКОЙ.

Единственно возможный путь бухгалтерской проводки пролегает ИЗ КРЕДИТА В ДЕБЕТ.

Почему дебет находится слева, а кредит справа? Дело в том, что при таком расположении дебета и кредита людям, привыкшим писать слева направо, сложнее совершить ошибку или описку.

Предположим, что купец забирает из своей кассы 200 лир и кладет их в банк. В этом случае в его бухучете 200 лир «вытекают» из кредита счета «КАССА» и «вливаются» в дебет счета «БАНК».

Чтобы отразить это событие в своем бухгалтерском учете, купец должен положить перед собой оба счета и записать 200 лир два раза: сначала в кредитовой половинке счета «КАССА», затем в дебетовой половинке счета «БАНК». Как видите, при таком расположении дебета и кредита очень трудно записать на одном счете цифру 200, а на другом счете другую цифру и не заметить такую описку.

Еще раз повторяем, что бухгалтерская проводка называется двойной, потому что одна и та же стоимость записывается два раза: сначала в кредите одного счета, потом в дебете другого.

Если в текущем месяце купец захочет вернуть 100 лир назад из банка в кассу, то сделает еще одну проводку на тех же Т‑образных счетах, но только положит их перед собой в обратном порядке: слева — «БАНК», справа — «КАССА».

Теперь цифра 100 будет записана по кредиту счета «Банк» и по дебету счета «Касса».

Таким образом, на счете «Касса» окажутся две суммы: 200 лир в кредите и 100 лир в дебете.

На счете «Банк» будут записаны те же две суммы, но только наоборот: 200 лир в дебете и 100 лир в кредите.