Содержание

- Программы «исключительные» и нет

- Бухучет лицензионных программ: НМА или РБП?

- Бухучет дополнительных затрат на ПО

- Бухучет операционной системы

- Отражение лицензионных программ в налоговом учете

- Особенности бухгалтерского и налогового учета ПО

- Проводки в коммерческих структурах

- Нюансы бухгалтерского учета ПО в бюджетных организациях

- Бухгалтерский учет программного обеспечения

- Бухгалтерский учет расходов на покупку программного обеспечения

- Налоговый учет расходов на приобретение неисключительных прав на программное обеспечение

- О бюджетном учете ФКУ программного продукта, полученного в пользование на условиях простой (неисключительной) лицензии

- Приобретение неисключительных прав на программное обеспечение

- В бюджетном учете лицензия на использование пк спринтер и учет программного комплекса

- Учет программных продуктов в — государственных (муниципальных) учреждениях

- Ведение учета компьютерной технике предоставляется из себя следующее:

- Ответ

- Краткая юридическая справка

- Отражение покупки программы

- Учет ПО, необходимого для функционирования ОС

- Приобрели антивирусную программу: как отразить в учете

- Новые записи:

Программы «исключительные» и нет

Исключительное право на программу есть у правообладателя. Упрощенно говоря, правообладатель — это тот, кто создал программу сам, или заказал ее по договору разработки (в котором предусмотрено, что исключительное право передается заказчику), или купил ее по договору об отчуждении исключительного права. В этой статье мы не будем рассказывать об учете исключительных прав. Правообладатель может разрешить другим лицам пользоваться своей программой. Такое разрешение оформляется лицензионным договором (от лат. licentia — право, разрешение). В нем должно быть написано, каким образом и сколько времени можно пользоваться программой (если срок не указан, то он признается равным 5 годам)п. 4 ст. 1235 ГК РФ. Если правообладатель разрешает пользоваться программой кому-то одному — это исключительная лицензия. Но так бывает редко. Чаще всего правообладатель, выдавая лицензию, оставляет за собой право разрешить пользоваться программой и другим лицам. Такая лицензия называется неисключительной. И неважно, сколько фактически лицензий выдал правообладатель — одну или несколько. Именно на основании неисключительной лицензии компании пользуются операционной системой Windows, пользовательскими программами Word, Excel, Internet Explorer, Power Point, бухгалтерскими программами и т. д.

Бухучет лицензионных программ: НМА или РБП?

Принято считать, что только затраты на программы, на которые есть исключительные права, можно признать НМА, а затраты на программы, которыми пользуются по лицензии (далее будем называть их лицензионными программами), нужно признавать в учете и отчетности расходами будущих периодов (РБП) и списывать на расходы в течение срока действия договорап. 39 ПБУ 14/2007. Эти затраты (если вы планируете использовать программу более года) нужно отразить в разделе баланса «Внеоборотные активы». Для этого можно самостоятельно завести в разделе 1 баланса строку «Лицензионные программы» или «Расходы будущих периодов»Письмо Минфина от 12.01.2012 № 07-02-06/5.

В то же время часть экспертов придерживается другой позиции. Они считают, что затраты на приобретение любого лицензионного ПО признаются в качестве НМА (если программа будет использоваться свыше 12 месяцев), так как исключительное право не может выступать критерием для квалификации затрат в качестве активап. 7.2.2 Концепции бухгалтерского учета в рыночной экономике России. Ведь факты хозяйственной жизни должны отражаться в бухучете, прежде всего, исходя из их экономического содержания, а не правовой формы (требование приоритета содержания перед формой)п. 6 ПБУ 1/2008. В данном случае содержание заключается в способности программы приносить организации экономические выгоды тем или иным способом. Правообладатель может получать доходы от продажи прав на использование программы, обладатель лицензии — от использования программы в деятельности. Оба они, бесспорно, имеют полное право на получение тех экономических выгод, которые принесет программа. Изложенная позиция соответствует МСФО (IAS) 38 «Нематериальные активы»п. «б» п. 12 IAS 38. Согласно этому Международному стандарту актив может быть признан НМА независимо от того, можно ли права на него передавать или отделять от предприятия.

Этой позиции придерживается и представитель Минфина.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

СУХАРЕВ Игорь Робертович Начальник отдела методологии бухгалтерского учета и отчетности Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина России

СУХАРЕВ Игорь Робертович Начальник отдела методологии бухгалтерского учета и отчетности Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина России

“Согласно п. 3 ПБУ 14/2007 одним из условий признания актива в качестве НМА является наличие у организации права на получение экономических выгод. В случае с программным обеспечением, которым организация пользуется по лицензии, права организации на получение экономических выгод от использования программы подтверждаются лицензионным договором. Следовательно, неисключительные права на использование программ могут признаваться в качестве НМА. Исключительное право на результат интеллектуальной деятельности не может применяться в качестве критерия признания НМА, за исключением случая, когда без такого права организация не имеет возможности извлекать экономические выгоды из актива”.

Аудиторы, в принципе, тоже согласны с тем, что права пользования программой — это НМА. Но, хотя российский бухучет постепенно сближается с МСФО, некоторые действующие ПБУ еще содержат устаревшие нормы.

ОБМЕН ОПЫТОМ

ЕФРЕМОВА Анна Алексеевна Генеральный директор аудиторской фирмы ООО «Вектор развития»

ЕФРЕМОВА Анна Алексеевна Генеральный директор аудиторской фирмы ООО «Вектор развития»

“В МСФО в качестве НМА признаются не только исключительные права на программные продукты, но и право пользования такими продуктами, полученное на основании лицензионного соглашения. Для признания НМА достаточно соблюдения трех критериев: идентифицируемость, то есть отделяемость от иных активов (мы идентифицируем актив как право пользования конкретной программой, полученное по конкретному лицензионному соглашению), способность приносить экономические выгоды (мы можем их получать путем использования программного обеспечения для нужд производства или управления организацией) и наличие у организации контроля над активом. Последний критерий самый сложный, он разделяется на два права: самим извлекать выгоды из актива (см. второй критерий) и не позволять другим извлекать такие выгоды. Являясь лицензиатом, приобретатель лицензии имеет право запретить другим пользоваться этой программой на основании его собственной лицензии, если, конечно, с согласия лицензиара он не заключит сублицензионный договор.

Важно подчеркнуть, что объектом НМА при этом будет не программа (этот НМА принадлежит тому, кому принадлежат исключительные права на программу), а именно права пользования ею, предоставляемые на определенный срокп. 4 ст. 1235 ГК РФ.

ПБУ 14/2007 предусматривает учет таких активов не как НМА, а как расходов будущих периодов, то есть в НМА попадают только сами программы, но не права их использования. Возможно, это объясняется тем, что в российском учете традиционно в качестве активов понималось именно имущество, но не имущественные права. Сейчас ситуация меняется, но все же учет прав пользования программами в качестве НМА формально противоречит действующему ПБУ”.

ПБУ 14/2007 не устанавливает стоимостного критерия для признания затрат на приобретение лицензионного ПО в качестве актива. Получается, что стоимость даже очень недорогих программ придется списывать в расходы в течение нескольких периодов. Если вам неудобно так делать, то можно установить в учетной политике стоимостной критерий, при котором затраты на приобретение лицензионных программ будут признаваться активом (например, 40 000 руб.). Если же затраты будут ниже, то их можно признать в расходах единовременно в момент установки ПО на компьютерп. 6 ПБУ 1/2008.

Аналогичной точки зрения придерживается представитель Минфина.

“Несмотря на то что ПБУ 14/2007 не устанавливает стоимостной критерий для признания активов в качестве НМА, организация вправе самостоятельно установить такой критерий, исходя из уровня существенности ее финансовых показателей. И несущественные затраты на приобретение НМА признавать расходами (по аналогии с основными средствами)”.

СУХАРЕВ Игорь Робертович

Минфин России

ПО принимается к учету по фактической (первоначальной) стоимости, то есть исходя из всех затрат на его приобретениеп. 6 ПБУ 14/2007. Затраты на приобретение лицензионного ПО складываются из сумм, уплаченных за лицензию, а также за внедрение ПОп. 8 ПБУ 14/2007.

Затраты на внедрение ПО — это затраты на адаптацию, понесенные до начала использования НМА. Если стандартного ПО недостаточно, то организации приходится обращаться к программистам, чтобы они адаптировали его для нужд бухгалтерии. Например, можно добавить в программу функции, позволяющие создавать дополнительные формы отчетности.

Бухучет дополнительных затрат на ПО

Порядок учета затрат, понесенных после признания ПО, российскими нормативными актами по бухучету не урегулирован. Как правило, если программа принята к учету, используется и одновременно подвергается адаптации своими программистами или с помощью привлеченной сторонней организации, то затраты на адаптацию списываются в расходы. В то же время если затраты для вашей организации очень существенны, то их можно признать расходами будущих периодов и отражать на счете 97. Ведь они обусловливают получение доходов в течение нескольких отчетных периодовп. 19 ПБУ 10/99. Такой подход вытекает из общего порядка отражения существенных затрат, связанных с внеоборотными активами. Так, согласно МСФО (IAS) 38 затраты, понесенные после признания НМА, могут быть капитализированы, если они непосредственно связаны с конкретным НМАпп. 18, 20 IAS 38.

Рекомендуем предусмотреть порядок признания существенных затрат на адаптацию ПО, понесенных после начала его эксплуатации, в учетной политике.

Затраты на адаптацию ПО иногда бывают очень существенны, особенно если речь идет о сложных ERP-системах. ERP-система (сокр. от англ. Enterprise Resource Planning — планирование ресурсов предприятия) — это программа, в которой содержится единая база корпоративной информации. Информация ERP-системы может быть одновременно доступна всем заинтересованным сотрудникам организации.

Затраты на периодическое обновление ПО (например, бухгалтерских программ) нужно учитывать в составе расходов. Как правило, эти суммы несущественны.

Бухучет операционной системы

С точки зрения гражданского законодательства операционная система — это программаст. 1261 ГК РФ. С технической точки зрения операционная система — это комплекс программ, который обеспечивает взаимодействие пользователя и компьютера, а также позволяет работать другим программам. Без нее просто не будут работать привычные Word, Excel и бухгалтерское ПО. Правда, на этот же компьютер в любой момент можно установить другую операционную систему (или ту же, но новой версии). О том, как учитывать лицензионные операционные системы, в нормативных актах по бухучету не говорится. Поэтому нужно исходить из общих принципов учета затрат и профессионального суждения. Предлагаем несколько способов учета.

СПОСОБ 1. Включаем стоимость ПО в стоимость компьютера

Если вы приобретаете компьютер с предустановленной операционной системой, то ее стоимость автоматически включается в стоимость основного средства (компьютера).

Чтобы решить, надо ли включать в стоимость компьютера стоимость отдельно приобретенной операционной системы, нужно определить, в какой момент он готов к использованию. Ведь актив принимается к учету в качестве ОС при одновременном выполнении условий, установленных п. 4 ПБУ 6/01, то есть когда объект приведен в состояние, пригодное для использованияПисьмо Минфина от 20.01.2010 № 03-05-05-01/01.

В ПБУ 6/01 не говорится, в какой момент затраты перестают формировать первоначальную стоимость основного средства (компьютера). Согласно МСФО (IAS) 16 включение затрат в стоимость основного средства прекращается, когда такой объект приведен в состояние, обеспечивающее его работу в соответствии с намерениями руководствап. 20 IAS 16.

С одной стороны, можно считать компьютер пригодным к использованию и до установки операционной системы. Ведь в каждом компьютере есть «вшитая» программа (BIOS), которую нельзя снять и переустановить на другой компьютер. То есть даже компьютер без операционной системы не полностью лишен ПО.

С другой стороны, компьютер, который вы приобретаете, к примеру, для бухгалтерии, можно считать не готовым к использованию по назначению вплоть до установки на нем бухгалтерской программы.

Решение за вами. Если вы сочтете, что затраты на приобретение операционной системы связаны с доведением компьютера до состояния, пригодного к использованию, то их можно включить в стоимость ОСп. 8 ПБУ 6/01.

СПОСОБ 2. Затраты на приобретение операционной системы признаем НМА

Все критерии признания НМА, установленные ПБУ 14/2007, выполняются и для операционных систем. Кроме того, этот способ подойдет, если вы, например, приобретаете лицензию на операционную систему, которую можно установить сразу на несколько компьютеров (такая лицензия называется многопользовательской).

К тому же, как мы уже говорили, за время жизни компьютера можно сколько угодно переустанавливать на нем операционные системы. Гораздо удобнее учитывать операционную систему как отдельный НМА, чем распределять ее стоимость на разные компьютеры. Если же затраты на приобретение операционной системы ниже уровня существенности для вашей организации, их можно просто списать в расходы. В этом случае также не возникнет никаких сложностей, если придется устанавливать на компьютер другую операционную систему.

Подробнее о том, как определить уровень существенности, читайте в журнале «Главная книга. Конференц-зал», 2013, № 1, с. 72—74.

Отражение лицензионных программ в налоговом учете

Основные документы, подтверждающие затраты организации на приобретение лицензионного ПО, — это лицензионный договор, накладная, платежные документы.

Однако лицензионный договор не всегда заключается в виде двустороннего документа. Заключение лицензионного договора допускается путем заключения договора присоединения. Купленная лицензия называется «оберточная», или «коробочная»п. 3 ст. 1286 ГК РФ. В этом случае условия договора изложены на упаковке экземпляра программы или в самой программе. Договор считается заключенным с момента начала использования ПО. В таком случае расходы на ПО тоже можно учесть в «прибыльных» расходахПостановление ФАС ДВО от 06.10.2010 № Ф03-6924/2010.

Программу можно купить и через Интернет. Тогда в качестве первички будут выступать электронное письмо поставщика и платежный документПисьмо Минфина от 28.09.2011 № 03-03-06/1/596.

При исчислении налога на прибыль затраты на приобретение лицензионных программ учитываются в составе прочих расходовподп. 26 п. 1 ст. 264 НК РФ. Раньше Минфин разрешал учитывать расходы на лицензионное ПО на дату начала использования программыПисьма Минфина от 07.03.2006 № 03-03-04/1/188, от 18.04.2007 № 03-03-06/2/75. Однако в более поздних Письмах Минфин придерживается мнения, что такие затраты нужно списывать равномерно в течение срока действия лицензионного договорап. 1 ст. 272 НК РФ; Письма Минфина от 31.08.2012 № 03-03-06/2/95, от 16.12.2011 № 03-03-06/1/829. Если в договоре срок действия лицензии не определен, Минфин предлагает списывать стоимость ПО в течение 5 летПисьмо Минфина от 02.02.2011 № 03-03-06/1/52.

Расходы на обновление и доработку лицензионных программ тоже нужно списывать по частям, если результаты доработок будут использоваться в течение срока использования ПОПисьма Минфина от 18.03.2013 № 03-03-06/1/8161, от 16.01.2012 № 03-03-06/1/15. Расходы по технической поддержке также учитываются в течение срока действия лицензииПисьмо Минфина от 24.11.2011 № 03-03-06/2/181.

Однако, по мнению судей, затраты на приобретение лицензионного ПО можно единовременно включать в прочие расходы в том периоде, когда ПО установлено на основное средство, независимо от срока действия лицензионного договорап. 1, подп. 3 п. 7 ст. 272 НК РФ; Постановления ФАС МО от 01.09.2011 № КА-А40/9214-11, от 28.12.2010 № КА-А40/15824-10; ФАС ПО от 26.01.2010 № А57-4800/2009; ФАС СЗО от 09.08.2011 № А56-52065/2010. А затраты на внедрение ПО можно списывать единовременно, даже не дожидаясь начала использования программыПостановления ФАС ЗСО от 24.09.2010 № А45-11548/2009, от 19.11.2009 № А45-9268/2007. Затраты на техническую поддержку ПО тоже можно учитывать единовременноПостановление ФАС СКО от 16.08.2011 № А63-6159/2009-С4-20.

Так как у Минфина и судебных инстанций нет единого мнения по данному вопросу, организация вправе самостоятельно установить порядок учета таких затрат, в том числе путем единовременного списания их стоимости в расходы. Порядок учета лицензионного ПО необходимо закрепить в учетной политике для целей налогообложения.

Затраты на приобретение операционных систем, по мнению налоговых органов, нужно включать в стоимость ОС, если компьютер приобретен без какого-либо минимального ПОПисьмо ФНС от 13.05.2011 № КЕ-4-3/7756. Однако судьи поддерживают те организации, которые списали стоимость операционных систем и им подобного ПО (то есть программ, без которых компьютер не готов к использованию) в расходы единовременноПостановления ФАС ЦО от 14.02.2011 № А54-1357/2010; ФАС МО от 07.06.2010 № КА-А40/5378-10.

***

Все-таки технический прогресс делает жизнь человека интереснее. Раньше бухгалтерам приходилось заниматься именно счетной работой. Теперь же их задача — вырабатывать профессиональное суждение, а цифры «сводит» умная программа.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Расходы»:

Особенности бухгалтерского и налогового учета ПО

Появившиеся у организации исключительные права должны быть отнесены к нематериальным активам. ПБУ 14/2007 к таким объектам предъявляет ряд требований:

- должна иметься документация, свидетельствующая о наличии прав пользоваться программным продуктом;

- актив отделим от других ценностей предприятия;

- невозможно идентифицировать вещественную форму;

- на ближайший год в планах учреждения нет намерения продать ПО;

- от процесса использования программы может быть получена экономическая выгода;

- срок, в течение которого можно эксплуатировать актив, превышает показатель 1 года;

- имеется возможность объективно и без существенных погрешностей определить значение первоначальной стоимости.

Налоговый учет предъявляет меньше требований к приходуемым объектам НМА (п. 3 ст. 257 НК РФ):

- наличие подтверждающей права на владение и пользование объектом документации;

- созданы предпосылки для получения финансовых выгод от эксплуатации актива;

- продолжительность использования превышает порог в 12 месяцев.

На баланс ПО ставится по первоначальной стоимости, в которую включаются понесенные расходы по приобретению лицензионного продукта. Если стоимость программы не превышает 100 тысяч рублей, то по правилам налогового учета актив может быть признан неамортизируемым. В бухгалтерском учете порог отнесения объектов к амортизируемым находится на отметке 40 тысяч рублей.

При принятом решении начислять амортизацию на приобретенное программное обеспечение срок эксплуатации определяется по технической документации и соотносится со стандартами ст. 258 НК РФ. Это правило закреплено для налогового учета, в бухгалтерском учете амортизацию можно не начислять, если неизвестен срок эксплуатации объекта НМА.

Амортизировать программные продукты, приобретенные на основании неисключительного права, нельзя. П. 3 ст. 257 НК РФ подтверждает эту позицию тем, что такие активы не могут быть признаны составной частью НМА.

ЗАПОМНИТЕ! Объекты, на которые у предприятия имеются неисключительные права пользования, надо списывать в прочие затраты.

При использовании метода начисления расходы, связанные с покупкой программных продуктов, рекомендуется списывать равными частями на протяжении всего периода эксплуатации. При кассовой методике в расходную часть заносятся суммы, которые были оплачены фактически. Для организаций, работающих на УСН, предусмотрено право уменьшения налогооблагаемой базы за счет средств, затраченных на покупку ПО.

Для отображения расходов, связанных с приобретением программного обеспечения, в бухгалтерском учете применяют счет 97. Затраты подлежат равномерному списанию в течение времени, отведенного на использование программы. Методология отнесения стоимости ПО в расходы на всех предприятиях должна быть прописана отдельным пунктом в локальных документах (учетной политике).

Проводки в коммерческих структурах

Операции по появлению у учреждения коммерческого типа исключительного права на пользование новой программой должны быть зафиксированы в бухгалтерском учете комплексом корреспонденций:

- Датой приобретения для отражения суммы понесенных расходов формируется проводка между Д08.5 и К60.

- В момент, когда программа установлена и ею можно начинать пользоваться, создается запись на стоимость ПО с Д04 и К08.5.

- Каждый месяц при начислении амортизационных сумм дебетуется счет 20 (или 26, 44) с одновременным кредитованием счета 05.

Если программа была приобретена по стоимости, не превышающей 40 тысяч рублей, то бухгалтер составляет такой набор проводок:

- При покупке ПО расходы учитываются через корреспонденцию Д08.5 – К60.

- Когда программа вводится в эксплуатацию, дебетуется 04 счет и кредитуется счет 08.5.

- Полная стоимость программного обеспечения в налоговом учете сразу переносится в расходы предприятия записью между Д20 (или 23, 26, 25, 44) и К04.

- В бухгалтерском учете будет начисляться амортизация, для этого предназначена корреспонденция Д20 (или 23, 26, 25, 44) – К05.

Если учреждение купило программное обеспечение и получило на него неисключительные права, то:

- при осуществлении разового платежа в момент приобретения ПО дебетуется счет 97, по кредиту записывается 60 счет;

- лицензия на ПО учитывается дебетовым оборотом по забалансовому счету 012;

- ежемесячно часть понесенных затрат переводится на расходы предстоящих периодов проводкой Д20 (или 23, 26, 25, 44) – К97.

ВАЖНЫЙ НЮАНС! Законодательно запрещено пользоваться нелегальными версиями программного обеспечения. За применение в работе пиратских программ предусмотрено наказание нормами гражданского и уголовного права в ст. 1252 ГК РФ и ст. 146 УК РФ.

При проведении процедуры обновления программного продукта или осуществлении специализированного обслуживания затрачиваемые на это деньги показываются по дебету 20 (25, 23, 44, 26) и кредиту 60 счета.

Нюансы бухгалтерского учета ПО в бюджетных организациях

В организациях бюджетного типа учет программных продуктов ведется раздельно по видам расходов в соответствии с нормами Приказа Минфина от 1 июля 2013 г. № 65н:

- Код 242 применяется в ситуациях, когда ПО приобретается для удовлетворения запросов федеральных органов государственного подчинения и организаций, находящихся под их управлением.

- Код 244 используют при получении программного обеспечения субъектами РФ, для которых невозможно отнесение расходных операций на 242 код.

- Статья 226 необходима, если приобретаются неисключительные права на пользование программой, при обновлении систем справочно-информационного назначения.

Аргументация принадлежности затрат на покупку ПО к 226 коду приведена в тексте Письма Минфина от 18 марта 2016 г., зарегистрированного под № 02-07-10/15362. В разъяснениях уточнено, что при определении счетов учета необходимо руководствоваться Инструкцией № 157н. Она подразумевает отнесение нематериальных активов в виде программного обеспечения на забалансовый счет 01. Стоимость в учете отражается равной сумме вознаграждения, которое прописано в договоре. Правило касается и программ, полученных на праве неисключительного пользования.

Если объект, признанный НМА, был куплен с получением неисключительных прав на него с условием использования программы в течение нескольких отчетных лет, то:

- суммы затрат подлежат включению в учет в текущем периоде;

- расходы будут считаться затратами будущих лет;

- в учетных операциях применяется счет 401 50.

Если актив будет эксплуатироваться несколько лет подряд, а договором на его передачу предусмотрена поэтапная оплата на условиях ежемесячного перечисления фиксированных сумм, то производимые оплаты считаются расходами текущего периода.

Типовые корреспондирующие записи для бюджетных организаций представлены такими вариантами:

- при понесении организацией расходов в текущем году, которые считаются затратами предстоящих лет, на финансовые результаты будущего периода они будут списываться при дебетовании 0 401 50 226 и кредитовании 0 302 00 000;

- если расходы были осуществлены в одном из прошлых лет и были признаны организацией затратами будущих периодов, то в каждом новом отчетном году их отнесение на финансовый результат сопровождается дебетовыми оборотами по 0 401 20 226 и кредитовым значением суммы по 0 401 50 226.

Схема, по которой будут делиться суммы расходов на программное обеспечение с длительным временем эксплуатации и переводиться на финансовые результаты, предусмотрена п. 302 Инструкции № 157н. Нормативный документ предоставляет возможность учреждениям самостоятельно определять порядок переноса части затрат на итоги финансовой деятельности. Делать это можно равномерными фиксированными суммами, путем вычисления заданной пропорции, учитывающей объем оказанных услуг.

ОБРАТИТЕ ВНИМАНИЕ! В Письме Минфина № 02-07-10/15362 уточнено, что срок использования программного продукта при отсутствии информации об этом в лицензионной документации должен определяться комиссионным органом.

Обновление ПО и баз данных должно реализовываться на основании отдельного договора. Периодичность обновлений может быть установлена индивидуально для каждого программного продукта. При начислении на ежемесячной основе абонплаты за услуги по сохранению актуальности информационной составляющей в программе расходы включаются в финансовый результат текущего года. Затраты отражаются в учетных операциях через дебетование 1 401 20 226 и кредитование 1 302 26 730.

Бухгалтерский учет программного обеспечения

Ваша организация приобрела лицензионное программное обеспечение для использования на собственных компьютерах (не для перепродажи) у официального поставщика (авторизованного Партнера Производителя ПО).

Типы поставки программного обеспечения

1. Распространение экземпляров программ для ЭВМ

Основание: Гражданский Кодекс РФ, часть IV (Ст. 1270, пункт 2, подпункт 2, Ст. 1272)

Статья 1270. Исключительное право на произведение

1. Автору произведения или иному правообладателю принадлежит исключительное право использовать произведение в соответствии со статьей 1229 настоящего Кодекса в любой форме и любым не противоречащим закону способом (исключительное право на произведение), в том числе способами, указанными в пункте 2 настоящей статьи. Правообладатель может распоряжаться исключительным правом на произведение.

2. Использованием произведения независимо от того, совершаются ли соответствующие действия в целях извлечения прибыли или без такой цели, считается, в частности:

2) распространение произведения путем продажи или иного отчуждения его оригинала или экземпляров;

Статья 1272. Распространение оригинала или экземпляров опубликованного произведения

Если оригинал или экземпляры правомерно опубликованного произведения введены в гражданский оборот на территории Российской Федерации путем их продажи или иного отчуждения, дальнейшее распространение оригинала или экземпляров произведения допускается без согласия правообладателя и без выплаты ему вознаграждения, за исключением случая, предусмотренного статьей 1293 настоящего Кодекса.

Форма поставки: Поставка Программного обеспечения сопровождается товарно-транспортной накладной

(по форме Торг-12) 2. Передача прав на использование объектов интеллектуальной собственности

2. Передача прав на использование объектов интеллектуальной собственности

Основание: Гражданский Кодекс РФ, часть IV ( Ст 1233, Ст. 1235, Ст.1286)

Статья 1233. Распоряжение исключительным правом

1. Правообладатель может распорядиться принадлежащим ему исключительным правом на результат интеллектуальной деятельности или на средство индивидуализации любым не противоречащим закону и существу такого исключительного права способом, в том числе путем его отчуждения по договору другому лицу (договор об отчуждении исключительного права) или предоставления другому лицу права использования соответствующих результата интеллектуальной деятельности или средства индивидуализации в установленных договором пределах (лицензионный договор).

Заключение лицензионного договора не влечет за собой переход исключительного права к лицензиату.

2. К договорам о распоряжении исключительным правом на результат интеллектуальной деятельности или на средство индивидуализации, в том числе к договорам об отчуждении исключительного права и к лицензионным (сублицензионным) договорам, применяются общие положения об обязательствах (статьи 307 — 419) и о договоре (статьи 420 — 453), поскольку иное не установлено правилами настоящего раздела и не вытекает из содержания или характера исключительного права.

3. Договор, в котором прямо не указано, что исключительное право на результат интеллектуальной деятельности или на средство индивидуализации передается в полном объеме, считается лицензионным договором, за исключением договора, заключаемого в отношении права использования результата интеллектуальной деятельности, специально созданного или создаваемого для включения в сложный объект (абзац второй пункта 1статьи 1240).

4. Условия договора об отчуждении исключительного права или лицензионного договора, ограничивающие право гражданина создавать результаты интеллектуальной деятельности определенного рода или в определенной области интеллектуальной деятельности либо отчуждать исключительное право на такие результаты другим лицам, ничтожны.

5. В случае заключения договора о залоге исключительного права на результат интеллектуальной деятельности или на средство индивидуализации залогодатель вправе в течение срока действия этого договора использовать такой результат интеллектуальной деятельности или такое средство индивидуализации и распоряжаться исключительным правом на такой результат или на такое средство без согласия залогодержателя, если договором не предусмотрено иное.

Статья 1235. Лицензионный договор

1. По лицензионному договору одна сторона — обладатель исключительного права на результат интеллектуальной деятельности или на средство индивидуализации (лицензиар) предоставляет или обязуется предоставить другой стороне (лицензиату) право использования такого результата или такого средства в предусмотренных договором пределах.

Лицензиат может использовать результат интеллектуальной деятельности или средство индивидуализации только в пределах тех прав и теми способами, которые предусмотрены лицензионным договором. Право использования результата интеллектуальной деятельности или средства индивидуализации, прямо не указанное в лицензионном договоре, не считается предоставленным лицензиату.

2. Лицензионный договор заключается в письменной форме, если настоящим Кодексом не предусмотрено иное.

Лицензионный договор подлежит государственной регистрации в случаях, предусмотренных пунктом 2 статьи 1232 настоящего Кодекса.

Несоблюдение письменной формы или требования о государственной регистрации влечет за собой недействительность лицензионного договора.

3. В лицензионном договоре должна быть указана территория, на которой допускается использование результата интеллектуальной деятельности или средства индивидуализации. Если территория, на которой допускается использование такого результата или такого средства, в договоре не указана, лицензиат вправе осуществлять их использование на всей территории Российской Федерации.

4. Срок, на который заключается лицензионный договор, не может превышать срок действия исключительного права на результат интеллектуальной деятельности или на средство индивидуализации.

В случае, когда в лицензионном договоре срок его действия не определен, договор считается заключенным на пять лет, если настоящим Кодексом не предусмотрено иное.

В случае прекращения исключительного права лицензионный договор прекращается.

5. По лицензионному договору лицензиат обязуется уплатить лицензиару обусловленное договором вознаграждение, если договором не предусмотрено иное.

При отсутствии в возмездном лицензионном договоре условия о размере вознаграждения или порядке его определения договор считается незаключенным. При этом правила определения цены, предусмотренные пунктом 3 статьи 424 настоящего Кодекса, не применяются. 6. Лицензионный договор должен предусматривать:

1) предмет договора путем указания на результат интеллектуальной деятельности или на средство индивидуализации, право использования которых предоставляется по договору, с указанием в соответствующих случаях номера и даты выдачи документа, удостоверяющего исключительное право на такой результат или на такое средство (патент, свидетельство);

2) способы использования результата интеллектуальной деятельности или средства индивидуализации.

7. Переход исключительного права на результат интеллектуальной деятельности или на средство индивидуализации к новому правообладателю не является основанием для изменения или расторжения лицензионного договора, заключенного предшествующим правообладателем. Статья 1286. Лицензионный договор о предоставлении права использования произведения

Статья 1286. Лицензионный договор о предоставлении права использования произведения

1. По лицензионному договору одна сторона — автор или иной правообладатель (лицензиар) предоставляет либо обязуется предоставить другой стороне (лицензиату) право использования этого произведения в установленных договором пределах.

2. Лицензионный договор заключается в письменной форме. Договор о предоставлении права использования произведения в периодическом печатном издании может быть заключен в устной форме.

3. Заключение лицензионных договоров о предоставлении права использования программы для ЭВМ или базы данных допускается путем заключения каждым пользователем с соответствующим правообладателем договора присоединения, условия которого изложены на приобретаемом экземпляре таких программы или базы данных либо на упаковке этого экземпляра. Начало использования таких программы или базы данных пользователем, как оно определяется этими условиями, означает его согласие на заключение договора.

4. В возмездном лицензионном договоре должен быть указан размер вознаграждения за использование произведения или порядок исчисления такого вознаграждения.

В таком договоре может быть предусмотрена выплата лицензиару вознаграждения в форме фиксированных разовых или периодических платежей, процентных отчислений от дохода (выручки) либо в иной форме.

Правительство Российской Федерации вправе устанавливать минимальные ставки авторского вознаграждения за отдельные виды использования произведений.

Форма поставки: Поставка Программного обеспечения сопровождается заключением Сублицензионного Договора на передачу неисключительных прав и подписанием акта приема-передачи.

Налогообложение: Не облагаются НДС.

Основание: Операции передачи прав на использование объектов интеллектуальной собственности попадают под действие Статьи 149, пункта 2, подпункта 26 Налогового Кодекса РФ (в редакции закона 195-ФЗ от 19.07.2007г.)

Статья 149 НК РФ — Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

2. Не подлежит налогообложению (освобождается от налогообложения) реализация (а также передача, выполнение, оказание для собственных нужд) на территории Российской Федерации:

26) исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора.

Рекомендации по бухгалтерскому учету программного обеспечения

При покупке программы для ЭВМ в форме права на использование или в форме экземпляра у организации не возникает исключительного права на эту программу. В связи с этим организация-покупатель (пользователь) должна отразить нематериальные активы, полученные в пользование, на забалансовом счете в оценке, определяемой исходя из установленного размера вознаграждения (цены экземпляра)

Основание: ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ» (ПБУ 14/2007)

Платежи за предоставленное право использования программы для ЭВМ, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора. В налоговом учете предусмотрено равномерное списание затраты на протяжении срока полезного использования программы вплоть до его истечения. В итоге не возникает различий в отражении операции по покупке программ для ЭВМ в налоговом и бухгалтерском учете.

Основание: НК РФ, Ст. 272, пункт 1 Статья 272 НК РФ — Порядок признания расходов при методе начисления

Статья 272 НК РФ — Порядок признания расходов при методе начисления

Федеральным законом от 24 июля 2007 г. N 216-ФЗ в статью 272 внесены изменения, вступающие в силу с 1 января 2008 г.

1. Расходы, принимаемые для целей налогообложения с учетом положений настоящей главы, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений статей 318 — 320 настоящего Кодекса.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. В случае, если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

В случае, если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача товаров (работ, услуг), расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов.

Расходы налогоплательщика, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов налогоплательщика.

При покупке программного обеспечения, покупатель заключает лицензионное соглашение (договор) с автором продукта (владельцем исключительных прав), определяющее условия и порядок использования соответствующего ПО

Основание: ГК РФ, часть IV, Ст. 1233, Ст. 1235, Ст.1286

Обычно заключение данного соглашения осуществляется методом присоединения. В тексте лицензионного соглашения может быть указан срок его действия. В случае, когда в лицензионном соглашении (договоре) срок его действия не определен, договор считается заключенным на пять лет.

Основание: Гражданский Кодекс РФ, часть IV (Ст. 1286, пункт 3; Ст.1235, пункт 4)

Статья 1286. Лицензионный договор о предоставлении права использования произведения

3. Заключение лицензионных договоров о предоставлении права использования программы для ЭВМ или базы данных допускается путем заключения каждым пользователем с соответствующим правообладателем договора присоединения, условия которого изложены на приобретаемом экземпляре таких программы или базы данных либо на упаковке этого экземпляра. Начало использования таких программы или базы данных пользователем, как оно определяется этими условиями, означает его согласие на заключение договора.

Статья 1235. Лицензионный договор

4. Срок, на который заключается лицензионный договор, не может превышать срок действия исключительного права на результат интеллектуальной деятельности или на средство индивидуализации.

В случае, когда в лицензионном договоре срок его действия не определен, договор считается заключенным на пять лет, если настоящим Кодексом не предусмотрено иное.

В случае прекращения исключительного права лицензионный договор прекращается.

Бухгалтерские проводки при покупке программ для ЭВМ

1. Д60 К51 – оплата поставщику за программу для ЭВМ (за право на использование программы для ЭВМ)

2. Д97 К60 – отражены расходы на программу для ЭВМ

3. Д26(44) К97 – списаны расходы на программу для ЭВМ равными долями в течение срока действия лицензионного договора

4. Д12 – получены в пользование нематериальные активы

5. К12 — по окончании срока лицензионного договора производится списание стоимости нематериального актива

Заключительные положения

Данные рекомендации призваны помочь бухгалтерам сформировать правильную политику учета приобретенного программного обеспечения. В статье рассмотрены типовые общие ситуации. В случае возникновения любых частных обстоятельств и условий рекомендуем обратиться за консультацией к профессиональным аудиторам и юристам.

|

|

|

|

|||

| Образование | Медицина | Государство | Коммерческие организации |

|||

Операции, связанные с учетом неисключительных прав, на практике, чаще всего встречаются при покупке программных продуктов. В большинстве случаев разработчик оставляет исключительные права за собой. Компания получает лишь возможность использовать программу в своей деятельности, то есть приобретает неисключительные права.

Приобретая неисключительное право на использование программного обеспечения, организация может понести расходы в виде оплаты:

- затрат на приобретение неисключительного права;

- прочих издержек, связанных с оплатой услуг по внедрению программного продукта и доработке его стандартной версии с учетом требований компании.

Как правильно учесть такие расходы для целей бухгалтерского и налогового учета?

Бухгалтерский учет расходов на покупку программного обеспечения

Бухгалтерский учет расходов, возникающих в связи с получением права использования программы для ЭВМ, зависит от порядка их оплаты (п.39 ПБУ 14/2007 «Учет нематериальных активов»).

Первая ситуация: оплата предоставленного права производится в виде периодических платежей, исчисляемых и уплачиваемых в порядке и сроки, установленные лицензионным договором. Такие платежи включаются пользователем (лицензиатом) в расходы отчетного периода.

Вторая ситуация: оплата производится в виде фиксированного разового платежа. Этот платеж отражается в бухгалтерском учете в составе расходов будущих периодов (на счете 97) и списывается в течение срока действия лицензионного договора.

Независимо от порядка оплаты, п.39 ПБУ 14/2007 требует забалансовой оценки неисключительных прав на программы для ЭВМ по стоимости, определяемой исходя из размера вознаграждения, установленного лицензионным договором.

Планом счетов специальный забалансовый счет на этот случай не предусмотрен, поэтому его нужно отразить в рабочем плане счетов. Это может быть, например, счет 012 «НМА, полученные в пользование по лицензионному договору».

Налоговый учет расходов на приобретение неисключительных прав на программное обеспечение

Приобретение права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям) для целей налога на прибыль является разновидностью прочих расходов, связанных с производством и реализацией (ст. 264 НК РФ).

Не следует забывать, что для уменьшения налога на прибыль, затраты должны соответствовать критериям, установленным ст. 252 НК РФ. То есть налогоплательщик должен иметь обоснование и документальное подтверждение данных издержек. Также они должны быть произведены для осуществления деятельности, направленной на получение дохода

Основной вопрос, с которым сталкивается компания, приобретая неисключительные права, заключается в том, в какой момент включать понесенные затраты в базу по налогу на прибыль: единовременно или равномерно?

- Срок использования неисключительных прав установлен договором

По общему правилу, расходы признаются в том отчетном (налоговом) периоде, в котором они возникли, исходя из условий сделок (п.1 ст. 272 НК РФ). Если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, компания распределяет расходы самостоятельно.

Исходя из этого, представители финансового ведомства рекомендуют списывать расходы на приобретение неисключительных прав равномерно в течение нескольких периодов.

В лицензионном соглашении иногда указывают срок, в течение которого покупатель может использовать программу. Тогда расходы на приобретение неисключительных прав организации следует учитывать равномерно в течение срока действия лицензии на использование программы (письмо Минфина РФ от 31.08.2012 № 03-03-06/2/95).

- Срок использования неисключительных прав не установлен договором

Если условиями лицензионного соглашения срок использования программы не установлен, по мнению Минфина РФ, расходы на приобретение неисключительных прав на данное программное обеспечение учитываются равномерно с учетом срока, установленного требованиями п. 4 ст. 1235 ГК РФ (письма Минфина РФ от 18.03.2014 № 03-03-06/1/11743, от 18.03.2013 № 03-03-06/1/8161, от 10.09.2012 № 03-03-06/1/476).

В свою очередь данная норма ГК РФ говорит о том,что в случае, когда в лицензионном договоре срок его действия не определен, договор считается заключенным на 5 лет, если ГК РФ не предусмотрено иное (письма Минфина РФ от 23.04.2013 № 03-03-06/1/14039, от 02.02.2011 № 03-03-06/1/52).

Аналогичный порядок финансовое ведомство предлагает применять и в отношении затрат организации на адаптацию, модификацию и иные работы по усовершенствованию программного продукта (письма Минфина РФ от 18.03.2014 № 03-03-06/1/11743, от 18.03.2013 № 03-03-06/1/8161, от 13.02.2012 № 03-03-06/2/19). Эти расходы, по мнению Минфина РФ, необходимо признавать также равномерно в течение срока использования усовершенствованной программы.

- Позиция Арбитражного суда в вопросе момента признания расходов на приобретение неисключительных прав

Следует отметить, что предложенный финансистами вариант учета не единственный. Арбитражные суды разрешают учитывать затраты на приобретение неисключительных прав единовременно.

В качестве обоснования суды приводят следующие аргументы: НК РФ не устанавливает необходимости равномерного признания расходов на приобретение программных продуктов в течение срока, на который предоставлено неисключительное право.

Поэтому, в случае, если программное обеспечение передано не поэтапно и оплата произведена целиком, затраты на приобретение неисключительных прав распределять не требуется. Расходы можно списать единовременно в том периоде, когда подписан акт приемки-передачи. В частности, данные выводы следуют из постановлений ФАС Московского округа от 28.12.2010 № КА-А40/15824-10, ФАС Поволжского округа от 18.01.2008 № А55-5316/07.

- Включение расходов на приобретение программы в первоначальную стоимость основного средства

Встречаются ситуации, когда программное средство покупается вместе с имуществом. Такое возможно, например, при покупке компьютера или банкомата.

По мнению контролирующих органов, стоимость программного обеспечения, которое приобретается одновременно с техникой, должна увеличивать первоначальную стоимость основного средства, например, компьютера или банкомата (письма ФНС РФ от 29.11.2010 № ШС-17-3/1835, от 13.05.2011 № КЕ-4-3/7756).

Налоговики поясняют, что материальный объект рассматривается в целях налогообложения как основное средство только в том случае, если способен выполнять определенную функцию, применяемую в производстве или управлении организацией.

К примеру, сам по себе компьютер (без необходимого программного обеспечения) не может осуществлять функцию, для которой он был приобретен. Получается, что приобретение программы является расходом по доведению основного средства до состояния, пригодного для использования.

Такой порядок используется в ситуации, когда программа приобреталась организацией вместе с основным средством. И, при этом можно предположить, что использование программного обеспечения предполагается только на отдельно взятом объекте.

Обратите внимание, если неисключительные права на программу приобретаются позднее, чем основные средства, их стоимость учитывается в составе прочих расходов, связанных с производством и реализацией (письмо УФНС по г. Москве от 30.09.10 № 16-15/102331@, постановление ФАС Московского округа от 23.11.10 № КА-А40/14398-10).

Иначе обстоит ситуация в следующих обстоятельствах. К примеру, организация приобрела основное средство вместе с правом на использование программного обеспечения для него (допустим, банкомат). Но при этом, по условиям договора, оплата указанного права должна производиться периодическими платежами в течение срока действия договора.

В этом случае расходы, связанные с приобретением исключительных и неисключительных прав в виде программного обеспечения, следует учитывать равномерно в течение срока эксплуатации и включать в состав прочих расходов, связанных с производством и реализацией (подп. 26 п. 1 ст. 264 НК РФ).

В данной ситуации будет действовать норма подп. 8 п. 2 ст. 256 НК РФ, в соответствии с которой не подлежат амортизации приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение указанных прав оплата должна производиться периодическими платежами в течение срока действия указанного договора (письма Минфина РФ от 31.08.2012 № 03-03-06/1/450, от 25.05.2009 № 03-03-06/2/105, от 05.10.2010 № 03-03-06/2/171).

В остальных случаях при одновременной покупке основного средства и программы организация вправе включать величину приобретенного права в первоначальную стоимость активов и учитывать расходы через амортизацию.

Подведем итог:

- если программа приобретается одновременно с основным средством, ее стоимость увеличивает первоначальную стоимость актива;

- если программа приобретается одновременно с основным средством, но при этом, исходя из условий договора, оплата за нее производится периодическими платежами, стоимость программы в первоначальную стоимость основного средства не включается, а учитывается равномерно в течение срока эксплуатации этого основного средства;

- если неисключительное право на программу приобретается не одномоментно с основным средством, тогда ее стоимость учитывается в составе прочих расходов, связанных с реализацией.

По материалам журнала «Наша бухгалтерия»

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

>На каком счете учитывается неисключительное право на использование программного обеспечения в бюджетной организации с 01.01.2019

О бюджетном учете ФКУ программного продукта, полученного в пользование на условиях простой (неисключительной) лицензии

Согласно пунктам 32, 333 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее – Инструкция N 157н), материальные объекты нефинансовых активов, полученные учреждением в безвозмездное или возмездное пользование, учитываются учреждением на забалансовом счете 01 “Имущество, полученное в пользование” по стоимости, указанной (определенной) собственником (балансодержателем) имущества.

Департамент бюджетной методологии Министерства финансов Российской Федерации (далее – Департамент) рассмотрел письмо по вопросу отражения в бюджетном учете программного продукта, полученного в пользование на условиях простой (неисключительной) лицензии, и сообщает.

Для отображения расходов, связанных с приобретением программного обеспечения, в бухгалтерском учете применяют счет 97. Затраты подлежат равномерному списанию в течение времени, отведенного на использование программы. Методология отнесения стоимости ПО в расходы на всех предприятиях должна быть прописана отдельным пунктом в локальных документах (учетной политике).

- должна иметься документация, свидетельствующая о наличии прав пользоваться программным продуктом;

- актив отделим от других ценностей предприятия;

- невозможно идентифицировать вещественную форму;

- на ближайший год в планах учреждения нет намерения продать ПО;

- от процесса использования программы может быть получена экономическая выгода;

- срок, в течение которого можно эксплуатировать актив, превышает показатель 1 года;

- имеется возможность объективно и без существенных погрешностей определить значение первоначальной стоимости.

Приобретение неисключительных прав на программное обеспечение

В соответствии с пунктом 66 Инструкции № 157н нематериальные активы, полученные в пользование учреждением (лицензиатом), учитываются на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре. При этом платежи учреждения (лицензиата) за предоставленное ему право использования результатов интеллектуальной деятельности (средств индивидуализации), производимые в виде периодических платежей (единовременного фиксированного платежа) согласно условиям договора, относятся на финансовый результат в составе расходов текущего финансового года (расходов будущих периодов) в порядке, установленном учреждением в рамках формирования учетной политики.

Здравствуйте! Подскажите, пожалуйста, как отражать в учете приобретение неисключительных прав на программное обеспечение, лицензии ПО Microsoft Office Home and Business, которая приобретена отдельно от компьютера по КОСГУ 226. А так же должна ли числится на забалансовом счете программа 1С: Предприятие, приобретенная в 2010 году?

В бюджетном учете лицензия на использование пк спринтер и учет программного комплекса

— купленный компьютер учтен в составе основных средств учреждения; Дебет 5 401 50 226 Кредит 5 302 26 730 – 6490 руб. (2714 + 3776) — учтены затраты на приобретение права пользования программным обеспечением и кредиторская задолженность перед поставщиком (с учетом «входного» НДС); Дебет 5 302 26 830 Кредит 5 201 11 610 – 6490 руб. — оплачены услуги по предоставлению права пользования программным обеспечением с лицевого счета учреждения в казначействе. Дебет 01 – 6490 руб. — отражено увеличение забалансового счета 01 на сумму расходов на оплату права пользования программным обеспечением. В последующем расходы на приобретение программного обеспечения в размере 6490 руб.

В связи с чем нематериальные активы – программное обеспечение, полученное в пользование на условиях простой (неисключительной) лицензии, следует учитывать также на забалансовом счете 01 “Имущество, полученное в пользование”. При этом в соответствии с приказом Министерства финансов Российской Федерации от 01.07.2013 N 65н “Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации” расходы на услуги в области информационных технологий, в том числе на приобретение неисключительных (пользовательских), лицензионных прав на программное обеспечение, относятся на подстатью 226 “Прочие работы, услуги” КОСГУ.

Учет программных продуктов в — государственных (муниципальных) учреждениях

В большинстве государственных (муниципальных) учреждений используются программные продукты. Согласно статье 1261 Гражданского кодекса программой для ЭВМ является представленная в объективной форме совокупность данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств в целях получения определенного результата, включая подготовительные материалы, полученные в ходе разработки программы для ЭВМ, и порождаемые ею аудиовизуальные отображения. Согласно Указаниям о порядке применения бюджетной классификации, утвержденным приказом Минфина России от 28 декабря 2010 г. № 190н, приобретение неисключительных (пользовательских), лицензионных прав на программное обеспечение осуществляется по подстатье 226 «Прочие работы, услуги» КОСГУ.

Информация по операциям, связанным с приобретением неисключительных прав на программные продукты, отражается не только на балансовых счетах плана счетов, но и на забалансовом счете. Нематериальные активы, полученные в пользование учреждением (лицензиатом), учитываются на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре (п. 66 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н (далее — Инструкция № 157н)).

Ведение учета компьютерной технике предоставляется из себя следующее:

- Учет всех очень важных характеристик компьютера (главные характеристики вашего компьютера убираются автоматически).

- Учет памяти и всех имеющихся свойств операционной системы (снимаются автоматически).

- Учет других данных (инвентарный или серийный номер ).

- Учет программного обеспечения находящегося в персональном компьютере (все имеющие данные также снимаются автоматически ).

- Контроль обязательных, прилежащих лицензий на данное программное обеспечение.

- Учет добавочной техники подключаемой к данному персональному компьютеру ( принтеры, модемы, компьютерные мониторы и так далее ).

Чтобы предоставить инвентаризацию компьютеров, а так же и вашего программного обеспечения, данная программа форматирует любые отчеты, для учета компьютеров. Работа с отчетами разрешает по детально проанализировать всё состояние применяемой компьютерной техники и загруженного программного обеспечения в очень качественном а так же и количественном отношениям. Нужные формы отчетов предоставляют уникальную возможность производить учет всех лицензий на установленное программное обеспечение . Все документы ведения учета компьютерной техники изменяются в формате -(HTML) ,а потом автоматически запускаются в имеющимся на вашем компьютере браузере. Кроме того, все документы можно открывать в любой из программ Word или Excel.

Программа делает учетные карточки на любой персональный компьютер, где показаны все имеющие свойства данного программного обеспечения и данные этого компьютера. Учетная карточка вашего персонального компьютера всегда создается в формате (RTF), это позволяет без проблем труда работать с карточкой в любом имеющимся у вас текстовом редакторе который вам понадобиться.

Эта уникальная программа для ведения учета, имеет такие виды запуска:

- При обычном запуске с программы с жёсткого диска , она всегда находится в режиме ведение учёта .

- При пуске программы с съёмного носителя компьютера, эта программа автоматически снимает свойства персонального компьютера и все что входит в набор программного обеспечения ,сохраняя их в файле до следующего включения в главную базу.

Программа для учета компьютеров а так же и его программного обеспечения в установке не нуждается и не заносит изменений в в ваш персональный компьютер.

Интерфейс данной программы предоставлен на русском языке. А так же имеется встроенная русскоязычная справочная служба и дает возможность в улучшенной работе с данной программой.

До 11-ти персональных компьютеров эта программа отслеживает совершенно бесплатно. Для работы с крупными сетями нужно обязательно иметь лицензию, цена которой зависит от количества встроенных машин.

Размер: 1 МБ

Интерфейс: Русский

Мы купили рабочую программу (неисключительные права) для сметчиков (наше МУП оказывает услуги по изготовлению смет), на 2 рабочих места, стоит 77 т.р., в том числе: стоимость программных компонентов 24,0 т.р.; стоимость компонентов баз данных 44,0 т.р., стоимость ключей защиты (в договоре — товаров), остальное- услуги по выезду специалиста. Вопрос: оприходовать как РБП? Одной суммой 24+44? Учитываются ли в расходах УСН?

Ответ

В бухгалтерском учете стоимость программных компонентов и баз данных необходимо учесть в составе расходов будущих периодов. Если в документах на программу стоимость программы и баз данных указаны отдельно, то принимать к учету их следует двумя отдельными суммами. При этом делаются проводки:

Дебет 97 Кредит 60 (76) – учтен фиксированный разовый платеж за использование компьютерной программы;

Дебет 20 (23, 25, 26, 44…) Кредит 97 – списаны расходы на приобретение компьютерной программы.

В налоговом учете расходы на приобретение программы учитываются единовременно в момент оплаты.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

Права на использование

Если организация приобрела право на использование компьютерной программы по лицензионному договору (неисключительное право, лицензию), то это право может быть исключительным или неисключительным.

Если организации была предоставлена исключительная лицензия, она является единственной, кто использует компьютерную программу в рамках переданных ей прав. Например, по заказу организации разработана программа для управленческого учета. По договору организации принадлежат исключительные права на использование программы в своей хозяйственной деятельности, а разработчику – исключительные права на нее. В такой ситуации разработчик не имеет права предоставлять компьютерную программу в пользование другим лицам, а организация не имеет права распоряжаться компьютерной программой способом, иным, чем использовать ее в своей деятельности.

Однако программа может использоваться и по простой (неисключительной) лицензии. Тогда за первоначальным обладателем программы сохраняется право заключать лицензионные договоры и с другими организациями.

Такой порядок следует из статей и Гражданского кодекса РФ.

Бухучет программы не в составе НМА

Если условия о признании компьютерной программы в составе нематериальных активов не выполняются, а также если она получена в пользование по лицензионному договору, затраты на ее приобретение отразите в составе:

- расходов будущих периодов, если за использование компьютерной программы установлена фиксированная сумма, которая перечисляется единовременно;*

- текущих расходов, если за использование компьютерной программы перечисляются периодические платежи. Например, ежемесячная сумма платежа зависит от количества проданных экземпляров компьютерной программы.

В бухучете при этом сделайте следующие проводки:

Дебет 97 Кредит 60 (76)

– учтен фиксированный разовый платеж за использование компьютерной программы;*

Дебет (20, 23, 25, 26, 44…) Кредит 60 (76)

– учтены периодические платежи за использование компьютерной программы.

После ввода компьютерной программы в эксплуатацию расходы на ее приобретение, учтенные как расходы будущих периодов, подлежат списанию. Порядок списания расходов, относящихся к нескольким отчетным периодам, организация устанавливает самостоятельно. Например, единовременный разовый платеж за использование компьютерной программы организация может списывать равномерно в течение периода, утвержденного руководителя. Применяемый вариант списания расходов будущих периодов (п. и ПБУ 1/2008). Списание затрат на приобретение компьютерной программы, учтенных как расходы будущих периодов, отражайте проводками:*

Дебет 20 (23, 25, 26, 44…) Кредит 97

– списаны расходы на приобретение компьютерной программы.*

Главбух советует: в учетной политике для целей бухучета закрепите такой же порядок списания расходов, относящихся к нескольким отчетным периодам, как и в налоговом учете. В этом случае в учете организации не будут возникать .

Кроме того, если организации переданы права на использование компьютерной программы (по лицензионному договору), она признается нематериальным активом, полученным в пользование. Такую компьютерную программу учтите на забалансовом счете. Об этом сказано в ПБУ 14/2007. План счетов не предусматривает отдельного забалансового счета для учета нематериальных активов, полученных в пользование. Поэтому организации нужно самостоятельно открыть забалансовый счет и закрепить это в учетной политике для целей бухучета. Например, это может быть счет 012 «Нематериальные активы, полученные в пользование»:

Дебет 012 «Нематериальные активы, полученные в пользование»

– учтена стоимость прав на компьютерную программу, полученных в пользование (на основании лицензионного договора).*

Сергей Разгулин,

Если организация выбрала объектом налогообложения доходы, то затраты на приобретение компьютерной программы не влияют на единый налог. При данном объекте налогообложения не учитывают никакие расходы ().

Если организация платит единый налог с разницы между доходами и расходами, расходы на приобретение компьютерной программы уменьшают налоговую базу в следующем порядке.

Если организация приобретает исключительные права на компьютерные программы или права на их использование по лицензионному договору, то такие расходы спишите единовременно ( , НК РФ).

Пример отражения в бухучете и при налогообложении расходов на приобретение неисключительных прав на компьютерную программу. Организация применяет упрощенку. Единый налог платит с разницы между доходами и расходами*

В апреле текущего года ЗАО «Альфа» приобрело экземпляр компьютерной программы для ведения бухучета по цене 24 000 руб. (по лицензионному договору). Исключительные права на компьютерную программу организации не принадлежат. В мае программа была оплачена и установлена на компьютер бухгалтера.

Затраты на приобретение компьютерной программы относятся к нескольким отчетным периодам. Согласно учетной политике в бухучете такие расходы списываются равномерно в течение периода, утвержденного приказом руководителя организации. Период для списания расходов на приобретение компьютерной программы приказом руководителя организации установлен равным 12 месяцам (срок действия лицензионного договора).

В учете бухгалтер «Альфы» сделал следующие записи.

В апреле:

Дебет 97 Кредит 60

– 24 000 руб. – учтены расходы на приобретение компьютерной программы.

Дебет 60 Кредит 51

– 24 000 руб. – оплачена компьютерная программа.

С мая текущего года по апрель следующего года бухгалтер отражал в бухучете списание стоимости компьютерной программы проводкой:

Дебет 26 Кредит 97

– 2000 руб. (24 000 руб. : 12 мес.) – списана стоимость компьютерной программы.

При расчете единого налога бухгалтер учел расходы на приобретение компьютерной программы в сумме 24 000 руб. в мае.

Расходы, связанные с приобретением неисключительных прав на компьютерные программы (по лицензионным договорам), а также расходы, связанные с обновлением программ, спишите единовременно ( , НК РФ).*

Если организация приобретает компьютерную программу вместе с компьютером, стоимость программы из стоимости компьютера выделять не нужно. Если компьютер приобретен без минимального программного обеспечения, расходы на покупку и установку таких программ включайте в первоначальную стоимость компьютера как расходы на доведение до состояния, пригодного к использованию ( , НК РФ). Такие разъяснения содержатся в письмах ФНС России , . Несмотря на то что эти письма касаются общей системы налогообложения, ими могут руководствоваться и организации на упрощенке ().

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

* Так выделена часть материала, которая поможет Вам принять правильное решение.

Программный комплекс 1С используется практически всеми бухгалтерами для ведения финансовой документации своих предприятий. Это очень мощный и удобный комплекс , в которых входит множество программ, специально адаптированных для использования на предприятиях и компаниях, ведущих различные виды деятельности. Есть версии для торговых, производственных, строительных, сельскохозяйственных, образовательных, бюджетных, коммунальных и многих других учреждений и компаний.

Оприходование программ в 1С отличается от отражения покупки обычных товаров.

Поскольку программа является комплексной и далеко не самой простой, даже самому опытному бухгалтеру может оказаться не под силу разобраться в технических тонкостях внесения некоторых операций для их учёта в финансовой документации. В этой статье рассмотрим, как покупка софта 1С должна правильно отражаться в меню самой программы. То есть, вы с вами научимся в меню программы указывать то, что она была приобретена для пользования на предприятии . Это очень важно, поскольку, если этого не сделать, или же сделать неправильно, то могут возникнуть проблемы при проверке финансовой документации вашей деятельности.

Предупредим сразу, что наша цель — показать процесс с технической стороны, чтобы вы знали, что и где нажимать. Мы не будем углубляться в тонкости бухгалтерского учёта, для этого есть другие специализированные ресурсы.

Краткая юридическая справка

Начнём, пожалуй, с краткой юридической справки. Согласно российскому законодательству, программное обеспечение относится к нематериальному активу. Но, в случае 1С, нематериальным активом программа является лишь для компании 1С, разработавшей её и получающей определённую выгоду от её продажи. Поскольку компания, которая приобрела лицензию, не приобрела право на распространение и не получает с этого материальной выгоды, операция покупки этого программного обеспечения не может отражаться как приобретение нематериальных активов.

Купив программу 1С, вы приобретаете неисключительное право на пользование продуктом интеллектуальной деятельности. То есть, ваши права ограничены, поскольку лицензия позволяет лишь пользоваться софтом на определённом количестве компьютеров без права изменять программный код и получать дополнительную прибыль от перепродажи или других операций. Соответственно, чтобы отражалась проводка программы, нужно указывать процедуру как прочие услуги, связанные с производством.

Ещё один момент, который стоит упомянуть, это срок, на протяжении которого будет учитываться расходы на покупку нематериальных прав. Согласно законодательству, есть несколько вариантов такого учёта. Если срок не указан в договоре, то владелец либо самостоятельно выбирает такой период, либо же любые бессрочные договоры считаются заключёнными на срок пяти лет. Мы не будем рекомендовать вам, какой вариант лучше, для этого проконсультируйтесь у юристов или более опытных коллег-бухгалтеров. В одном из писем компания 1С рекомендовала указывать срок договора два года.

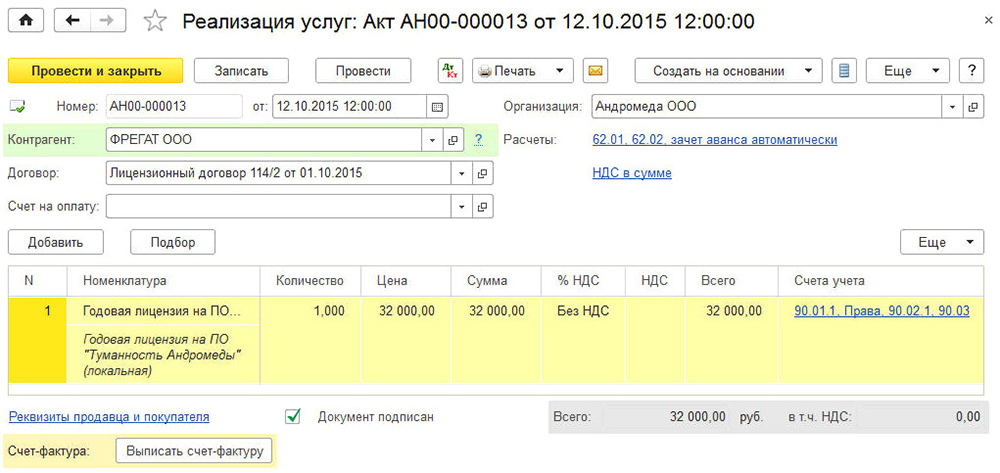

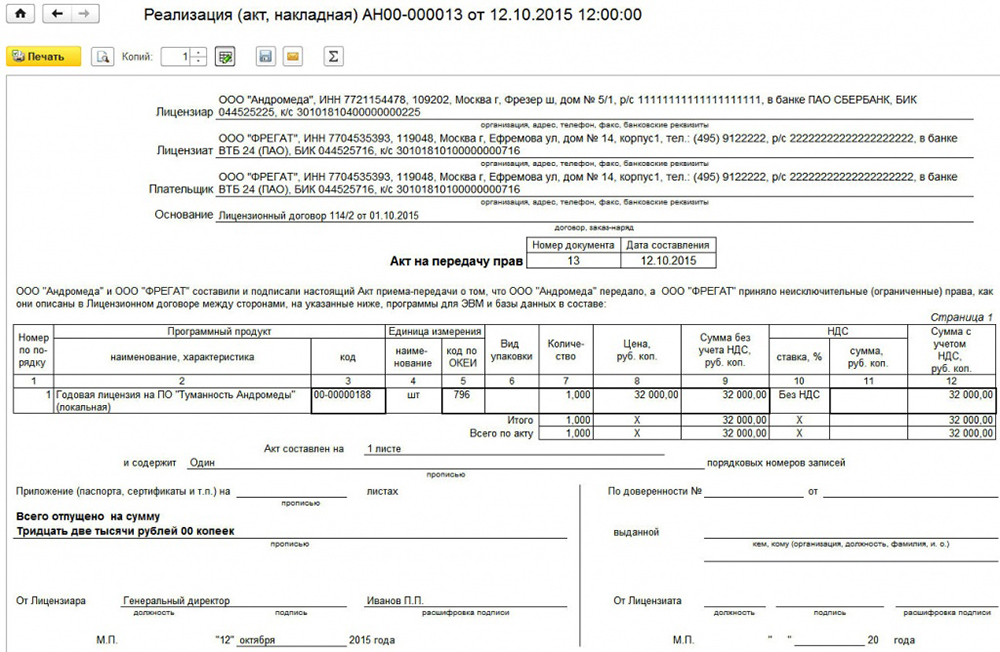

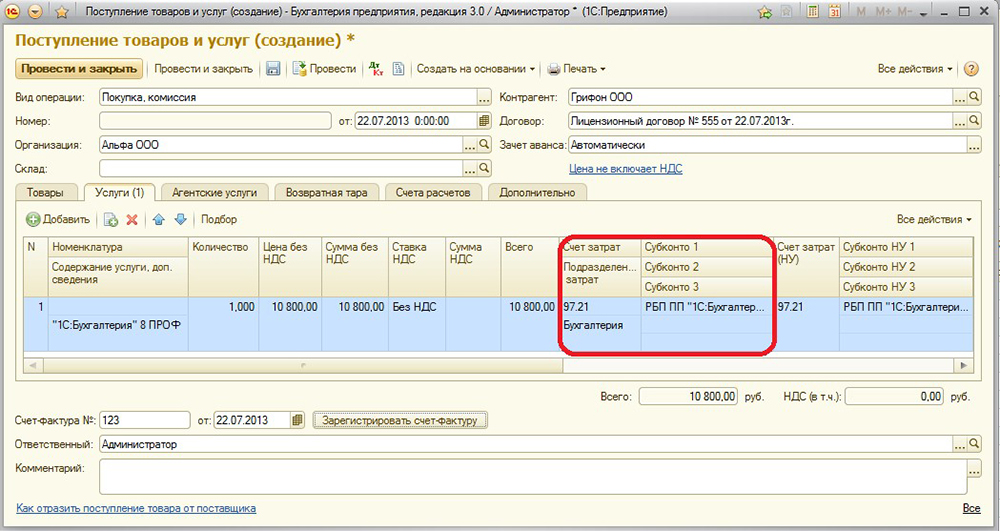

После короткого юридического отступления, рассмотрим, как происходит оформление процедуры с технической стороны. Весь процесс будем рассматривать на самой последней версии 1С:Бухгалтерия 8. Если вы пользуетесь предыдущей версией, процедура может отличаться.

Отражение покупки программы

Для правильного ввода данных у вас на руках должны быть такие документы:

- Лицензионный договор.

- Акт приёма-передачи прав на пользование программным обеспечением.

К примеру, вы купили программу 1С и одноразово перевели на счёт продавца сумму 13 тысяч рублей. Вам нужно указать и настроить такие операции и платежи:

- Непосредственно приобретение программного обеспечения.

- Списание расходов будущих периодов.

Более удобно будет вначале создать расход будущего периода, а уже затем — покупку программы. Приступим.

- Запустите главное меню программы, войдя в него под своей учётной записью .

- С правой стороны экрана выберите в меню Справочники — Расходы будущих периодов — Создать. В открывшейся форме нужно будет заполнить правильные данные.

- Укажите такие показатели:

- Наименование — введите название вашего регулярного расхода, например, 1С:Бухгалтерия 8.

- Группа — можно оставить пустой.

- Вид для НУ — Прочие (выберите из списка).

- Вид актива в балансе — Прочие оборотные активы (выберите из списка).

- Сумма — введите сумму покупки, например, 13000 рублей.

- Признание расходов — По месяцам.

- Период списания — первой датой укажите, когда вы купили продукт, а второй — окончание действия договора. Например, вы купили программу 17.02.2017 со сроком действия договора два года. Значит, нужно указать 17.02.2019.

- Счёт затрат — 26. Нажмите на значок выпадающего списка — Показать все, в поле поиска введите 26, выделите курсором нужный пункт, в верхней части окна кликните кнопку «Выбрать».

- Статьи затрат — Прочите затраты. Выбирать так же, как и счёт затрат.

- Подтвердите ввод, нажав «Записать и закрыть».

- В боковом меню перейдите в Покупки — Поступление (акты, накладные) — кнопка «Поступление» с зелёным плюсом — Услуги (акт).

- Укажите такие данные:

- Акт № от — занесите данные, указанные в акте приёма-передачи прав на пользование программным обеспечением, полученного при совершении сделки.

- Номер — не заполняйте, так как он рассчитывается программой автоматически, а укажите лишь дату. Можно выбрать ту же, что и в акте.

- Организация — выберите название предприятия, на чьё имя был оформлен договор.

- Контрагент — название компании, с которой вы заключили договор, отражающий покупку прав пользования. Для начала нужно её создать. Нажмите на значок списка и кликните на зелёный плюсик. Введите название фирмы, если она есть в реестре предприятий, все данные будут введены автоматически. В противном случае добавьте всю информацию вручную. Подтвердите ввод кнопкой «Записать и закрыть».

- Договор — в списке доступных нажмите зелёный плюс, в открывшемся окне введите вид, номер, дату и наименование договора, укажите организацию и контрагента.

- Заполните таблицу с деталями:

- нажмите кнопку «Добавить», после чего вы увидите, как поля в столбике «Номенклатура» стали активными.

- Кликните на нижнее поле «Содержание услуги», введите название программы, например, 1С:Бухгалтерия 8.

- В следующем столбце укажите цену 13000 рублей.

- В последнем столбике укажите счета учёта — 97.21 — нажмите на ссылку в виде красных стрелок.

- В открывшемся окошке в строке «Счёт затрат» нажать на выпадающий список — Показать все — в поиске ввести 97 — выделить 97.21 «Прочие расходы будущих периодов» — кликнуть «Выбрать» в верхней строке меню.

- В строке «Расходы будущих периодов» выберите созданный вами в самом начале (шаги 2–4).

- В строке Подразделение затрат — «Основные затраты».

- В меню добавления акта появится информация о расчётах, автоматически выведенная программой. При желании их можно изменить, если же всё устраивает — закончите ввод кнопкой «Провести и закрыть».

- В дальнейшем каждый месяц, при его закрытии, будет происходить автоматический учёт списания средств за право пользования программой. Первый месяц будет учитываться количество дней, а в дальнейшем сумма будет разбита на равные части.

Для работы компьютерной техники необходима та или иная операционная система (MSDOS, Unix, Windows, Vista). Практически во всех случаях бюджетное (автономное) учреждение не получает на подобные программы исключительных прав. Они остаются у разработчика. Рассмотрим учет расходов на программное обеспечение.

Лицензионное программное обеспечение может поставляться в двух вариантах:

- ОЕМ-версия (предоставляется вместе с компьютером в виде предустановленной версии);

- «коробочная» версия (устанавливается пользователем самостоятельно, например с диска).

Основной отличительной особенностью OEM-версии является то, что по условиям лицензии они не могут быть перенесены на другой персональный компьютер. В этом случае OEM-версия программного обеспечения, установленная на конкретный компьютер, не может функционировать отдельно от него (представляет с ним единое целое). Поэтому стоимость такого программного обеспечения должна быть включена учреждением в первоначальную стоимость приобретенного основного средства.

Мнение специалиста

В соответствии с п. 47 «Инструкции по применению единого плана счетов бухгалтерского учета…», утвержденной приказом Минфина России от 01.12.2010 N 157н, в целях определения первоначальной стоимости объекта основного средства при его приобретении за плату фактические вложения формируются не только из сумм, уплачиваемых в соответствии с договором поставщику (продавцу), но и других расходов учреждения, связанных с приобретением (созданием, изготовлением) объекта основного средства.

При этом специалисты уполномоченных органов, разъясняя вопросы налогообложения прибыли (см. письмо Минфина России от 25.05.2009 N 03-03-06/2/105, письма ФНС России от 13.05.2011 N КЕ-4-3/7756, от 29.11.2010 N ШС-17-3/1835), отмечают следующее:

— эксплуатация вычислительной техники заключается в использовании конкретных свойств материальных объектов, чтобы обеспечить применение организацией в производстве или управлении потребительских качеств тех или иных программных продуктов;

— если вычислительная техника приобретается без какого-либо минимального программного обеспечения, то материальный объект никак не может быть использован в деятельности. В таком случае затраты на приобретение прав на необходимое программное обеспечение являются расходами на доведение объекта до состояния, пригодного к использованию. Такое программное обеспечение является неотъемлемой частью технического средства;

— в случае приобретения в организации торговли вычислительной техники с соответствующим программным обеспечением, позволяющим реализовывать публично заявленные продавцом потребительские свойства этой вычислительной техники, выделения стоимости такого программного обеспечения из стоимости техники не требуется;