103. Деление обязательств на безусловные и условные относится исключительно к обязательствам, возникающим из договоров. Воля договаривающихся сторон может проявиться двояким образом. Во-первых, она выражается положительно, решительным постановлением принять на себя известное обязательство, которое с самой минуты изъявления взаимного согласия получает несомненное, прочное и незыблемое существование, — вследствие чего такие обязательства, впрочем самые обыкновенные и употребительные, называются безусловными. Во-вторых, при проявлении воли, иногда имеются в виду какие-либо особые обстоятельства или случаи — и постановления воли становятся в зависимость от того, сбудутся ли такие события или нет. Обязательства, возникающие из таких договоров, не имеют с самого начала несомненного и бесповоротного существования, и только будущее решает об их существовании или несуществовании. Поэтому такие обязательства называются условными. Очевидно, что условное проявление воли возможно только в договорах; воля, проявляющаяся непосредственно в действии, всегда бывает решительна, а потому обязательства, вытекающие из действия, всегда безусловны. Предписания закона, рассматриваемые как источник обязательств, равным образом заключают в себе веления безусловные.

В. Голевинский, «О происхождении и делении обязательств», 1872, с. 173-174.

1. Что такое Безусловный Доход?

2. Откуда брать деньги на выплату Безусловного Дохода?

3. Ожидаемый результат от внедрения Безусловного Дохода

4. Заключение

5. Часто задаваемые вопросы (FAQ)

Содержание

- Принятые сокращения для безусловного дохода:

- Что такое Безусловный Доход?

- Откуда брать деньги на выплату Безусловного Дохода?

- Ожидаемый результат от внедрения Безусловного Дохода

- Заключение

- Часто задаваемые вопросы (FAQ)

- Полезные ссылки:

- Понятие налога и сбора

- Регламентирующие правовые акты

- Внесем ясность в определения

- Виды и примеры налогов и сборов

- Налог и сбор: между ними много общего

- Сущность бюджетного обязательства

- БЕЗУСЛОВНОСТЬ

- Способ расчета в кассовом чеке: что это, когда используется

- Признак расчета в кассовом чеке: классификация и назначение

- Чек коррекции – какой признак расчета выбрать?

- Фискальный признак кассового чека (документа): как формируется, что делать при ошибке

- Признаки и примеры условного обязательства

- Основное понятие

- Резервы как условные обязательства

- Примеры

- Порядок отражения

- Новые записи:

Принятые сокращения для безусловного дохода:

БОД — Безусловный Основной Доход

ББД — Безусловный Базовый Доход

УБД — Универсальный Базовый Доход

UBI — Universal Basic Income

Что такое Безусловный Доход?

Безусловный основной доход (БОД) — это ежемесячный, гарантированный законом доход, предоставляемый всем гражданам без исключения и без каких-либо условий! Каждый гражданин будет получать ежемесячно фиксированную сумму от государства не облагаемую налогами без проверки материального положения, без необходимости трудовой занятости и без подтверждения потребности.Это форма социальной гарантии, которая отличается от всех текущих социальных пособий по трём важным пунктам:

1. Выплачивается индивидуально каждому гражданину (работающему и не работающему, в том числе детям и пенсионерам).

2. Выплачивается независимо от какого-либо дохода из других источников.

3. Выплачивается без требования выполнения какой-либо работы.

БОД может стать огромным шагом к настоящему социальному и гуманистическому государству, заботящемуся о гражданах не на словах, а на деле, так как благодаря БОД у людей появится право на жизнь, в дополнении к праву на труд что есть следующая ступень развития цивилизации. Право на жизнь означает, что благодаря введению БОД люди не будут вынуждены работать ради того, чтобы были средства к физическому существованию, однако возможность работать не исчезнет и будет по-прежнему поощряться.

Основной целью введения БОД является покрытие базовых потребностей каждого гражданина. БОД должен позволить содержать среднестатистическую квартиру (услуги ЖКХ, налоги), приобретать безопасные продукты питания, хозяйственные товары (необходимые предметы обихода, гигиенические средства и прочее), одежду ежегодно (для каждого сезона по одному комплекту), оплата проезда на муниципальном транспорте, связь и т.д. БОД должен выплачиваться каждый месяц всем гражданам без исключения и без каких-либо условий (детям, пенсионерам, инвалидам и т.д.), который позволит каждому обеспечивать себя необходимым. Больше не нужно будет собирать справки и стоять в очередях для получения социальных пособий. Бюрократический аппарат в этом вопросе больше не будет нужен, так как БОД выплачивается всем автоматически на безналичный расчётный счёт гражданина.

Пока предварительно предполагается выплачивать БОД в размере 30 тысяч рублей (примерно $500) для каждого гражданина России. Также важно заметить, что БОД будет индексироваться в зависимости от стоимости жизни и постоянно увеличиваться при росте ВВП.

БОД это важная концепция, с помощью которой мы сможем сделать такое государство, в котором у каждого будет возможность собственной реализации потому что БОД будет поддерживать всех граждан без исключения, взяв на себя заботу о физическом существовании человека, тем самым давая больше времени на самореализацию, что в конечном счёте может стать намного полезнее для общества в целом! Другими словами речь идет о следующей ступени развития нашей цивилизации — добровольном труде!

Откуда брать деньги на выплату Безусловного Дохода?

— Равное распределение природной ренты между всеми гражданами в денежном эквиваленте на личный счёт каждого гражданина.

— Упразднение социальных программ, которые не будут иметь смысла при базовом доходе, что приведет к упразднению огромного бюрократического аппарата и чиновников, которые распределяют социальные блага, тем самым, сэкономив огромные средства. Это действительно может оказаться более экономичным решением чем существующие механизмы соцобеспечения в основном за счет того, что БОД дешевле обеспечивать и контролировать.

— Ввод налога на загрязнение окружающей среды.

— Огромный и неучтённый денежный ресурс скрывается в существовании наличных денег, которые по своей сути имеют много возможностей для сокрытия, ухода от налогов и других манипуляций.

— При упразднении наличных денег и переходе на полный безналичный расчёт высвободятся огромные скрытые денежные ресурсы, что повлечёт за собой мощнейший удар по коррупции и организованной преступности, появится возможность автоматического сбора налогов в реальном времени. Другими словами, благодаря полному безналичному расчёту можно вывести все денежные операции в «белую зону».

— При упразднении наличных денег высвободятся ресурсы от печати бумажных купюр и производства монет, утилизации изношенных купюр. Не нужны больше будут инкассаторы, которые ежедневно перевозят тонны наличных денег. А положительные эффекты от этого будут следующие: пропадёт возможность нападения на инкассаторов и физически больше не будет поддельных бумажных купюр.

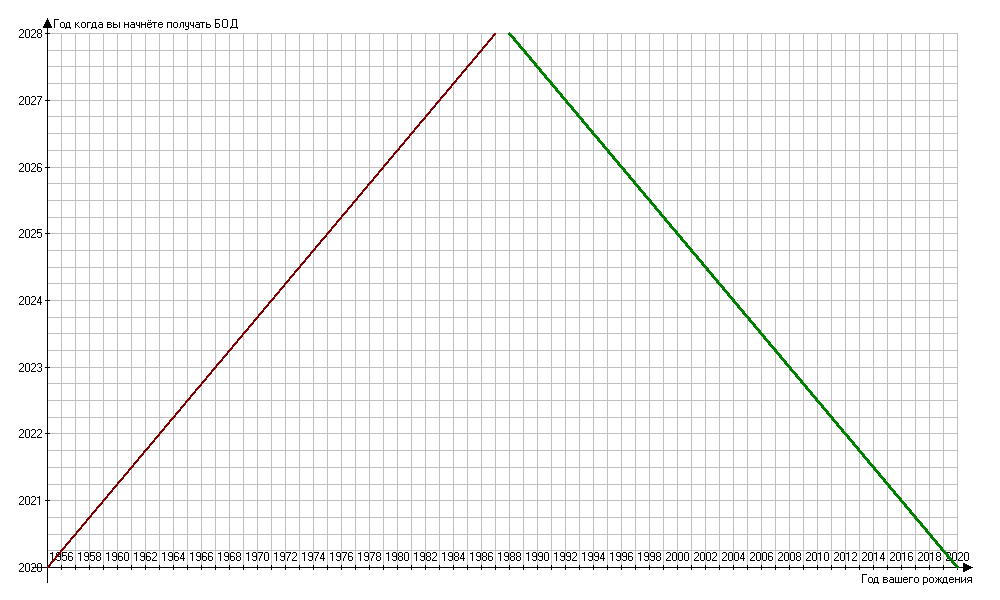

При невозможности внедрения БОД сразу для всех граждан, можно рассмотреть следующие схемы внедрения БОД:

— Понижение пенсионного возраста на один год каждые 3 месяца и выплата БОД вместо пенсии.

Например, запуск программы выплаты БОД стартует с января 2020 года. Тогда в 2020 году в январе,всем пенсионерам, а также тем, кому исполнилось 59 лет и тем, кто только родился, начнут ежемесячно выплачивать БОД. В 2020 год в апреле тем, кому исполнилось 58 лет и 1 год соответственно, начнут ежемесячно выплачивать БОД и т.д.

2020 год июль – 57 лет и 2 года

2020 год октябрь — 56 лет и 3 года

2021 год январь – 55 лет и 4 года

2021 год апрель – 54 лет и 5 лет

2021 год июль – 53 лет и 6 лет

2021 год октябрь — 52 лет и 7 лет

Смотрим в таблице по горизонтали, год своего рождения, и на пересечении линии графика находим на вертикальной линии год начало получения БОД.

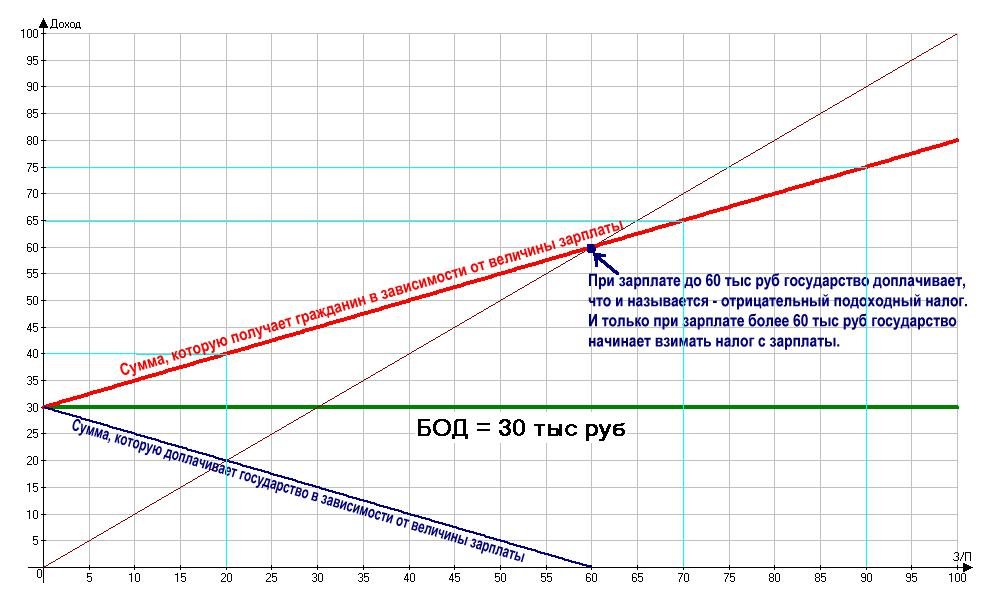

— Через схемы с отрицательным подоходным налогом. (https://ru.wikipedia.org/wiki/Отрицательный_подоходный_налог)

Горизонтальная ось (з/п) – ваша зарплата. Вертикальная ось (Доход) – сумма, которую вы будете получать при вводе отрицательного подоходного налога и при вводе БОД (зелёная линия) равным 30 тыс. руб.

Итак, как пользоваться выше идущим графиком… Смотрите величину вашей текущей зарплаты по горизонтальной оси (з/п). Предположим, что ваша текущая зарплата равна 20 тыс руб. Тогда находим на пересечении красной линии, какой доход вы будете получать. Смотрите на вертикальную линию (Доход), находим цифру 40 тыс. руб. Это значит, что при зарплате 20 тыс. руб., реально вы будете получать 40 тыс. руб., так как государство вам будет доплачивать 20 тыс. руб. (см. синюю линию).

Если вы безработный, то смотрим по горизонтальной оси (з/п) – 0 руб., что будет соответствовать выплате государством чистого БОД в 30 тыс. руб.

Если вы работаете и у вас небольшая зарплата, то вы будете получать больше 30 тыс. руб. Следовательно, работать становится всё равно выгодно даже за скромную зарплату.

Из графика так же мы видим, что при зарплате до 60 тыс. руб, государство доплачивает, что и называется отрицательным подоходным налогом. При зарплате выше 60 тыс. руб., государство начинает взимать налог с зарплаты. Как мы видим при зарплате 70 тыс. руб., вы получите 65 тыс. руб. При зарплате в 90 тыс. руб. вы получите 75 тыс. руб.

Заметки:

Если сразу не удаётся выдавать весь БОД деньгами, то на первых этапах возможна выдача определённого процента деньгами от всей суммы БОД, а остальной процент автоматически распределяется на покрытие ЖКХ и продуктов питания. То есть гражданин видит эти деньги в личном кабинете, но тратить их, на что угодно он не может. Со временем это ограничение будет снято.

Обращаем внимание, что для выплаты БОД, государство не печатает деньги, так как это могло бы вызвать инфляцию или даже гиперинфляцию, а лишь перераспределяет налоги и доходы.

Ожидаемый результат от внедрения Безусловного Дохода

— БОД ликвидирует бедность и нищету, так как это решается прямыми выплатами денег каждому гражданину.

— БОД поможет в снижении коррупции и казнокрадства

— БОД улучшает психическое здоровье граждан потому, что какие бы ситуации в жизни человека не случились, каждый будет знать, что не останется без средств к физическому существованию.БОД также вселяет чувство защищенности, которое позволяет нам мыслить рационально, строить долгосрочные планы и сохранять душевное спокойствие.

— БОД приводит к снижению преступности. Зачастую люди без дохода практически автоматически становятся преступниками или бездомными. Поэтому БОД позволит значительно сократить число краж и грабежей, поскольку основной мотив (нужда) к их совершению пропадёт у абсолютного большинства потенциальных преступников. Мы всегда должны помнить, что не общественный закон предотвращает преступление, а удовлетворение условиями жизни!

— БОД дает возможность выбирать работу по душе. Каждый гражданин сможет выбрать наиболее желаемую для себя работу, а не браться за первую попавшуюся, ради того, чтобы были средства к физическому существованию себя и семьи – т.к. они гарантированно обеспечены. Работа станет любимой, а значит, эффективность и качество вырастут.

— При БОД произойдёт перераспределение денежных средств, что повысит покупательскую способность, а следовательно приведет к оживлению экономики и развитию производств.

— БОД уменьшит проблему экономического неравенства. Социально-экономические разногласия между богатыми и бедными начнут размываться.

— При БОД исчезнет острая борьба за деньги, поскольку существование человека уже будет гарантированно, что положительно отразится на межличностных отношениях между гражданами.

— При БОД будет развиваться волонтерство во всех сферах огромными темпами.

— БОД позволит активным гражданам реализовывать местные инициативы, тратя на это, столько времени и сил, сколько они сами захотят.

— При БОД будет отсутствовать какая-либо дискриминация и унижение от чиновников, которые распределяют социальные блага, так как БОД положен каждому и чиновничьего аппарата больше не потребуется.

— БОД в будущем решит проблему технологической безработицы (технологическое замещение). Со временем автоматизация производств и разных профессий приведёт к увольнению большинства людей. Эта тенденция со временем будет усиливаться и путей ее предотвращения вероятно не существует.

— БОД позволит человеку быть уверенным в завтрашнем дне, так как не надо больше будет опасаться быть уволенным и остаться без средств к существованию.

— БОД поможет в развитии искусства, науки и других областей жизни, которые зачастую не приносят гарантированный доход, но полезны сейчас или будут полезны в будущем.

— При БОД производительность и качество товаров и услуг может вырасти в разы. Во-первых, будет происходить автоматизация монотонной и не интересной работы, а во-вторых, благодаря увлечённости людей на такой работе, на которой они хотят работать, а не вынуждены работать ради средств к существованию. Автоматизированные производства могут работать 24 часа, 7 дней в неделю 365 дней в году. Роботы-автоматы не требуют перерыв на обед, выходные, отпуск, итд в отличие от людей.

— БОД позволит поднять общий уровень жизни людей. Недостаточно иметь собственный достаток на относительно высоком уровне, необходимо, чтобы общий уровень жизни был высок для того, чтобы возникла мысль продолжать улучшать что-то в себе и в мире, в противном случае приходиться постоянно думать и заботиться, как просто физически выживать. Зачастую можно жить гораздо комфортнее с небольшим достатком в обществе, где уровень жизни высок, чем имея существенно больше, в обществе, где уровень жизни низок. Возвращаясь к пирамиде Маслоу — невозможно полноценно перейти на более высокую ступень этой пирамиды в условиях внешней нестабильности и неуверенности.

— Наша страна славится огромным количеством способных людей, чей талант зачастую не реализуется из-за необходимости зарабатывать на физическое существование. Зачастую талант не всегда возможно мгновенно раскрыть и монетизировать, а человек должен кушать каждый день. Как же много мы теряем талантливых людей, которые могли бы себя реализовать был бы у них БОД. Нас ждут: научные, технологические, социальные революции. Свободные от базовых потребностей умы смогут себя посвятить созиданию, наукам и искусствам.

— БОД превратит фразу «мы граждане страны богатой природными ресурсами» в реальный доход каждого гражданина не на словах, а на деле.

— БОД уменьшает возможность революции в следствии уменьшения расслоения общества, так как не даёт людям провалиться за черту бедности.

— БОД означает экономическое освобождение для женщин

— БОД — спасение для матерей-одиночек. При БОД равным 30 тыс. руб., мать одиночка будет получать — 30 тыс. руб., плюс ребёнок то же будет получать 30 тыс.руб., что составит в сумме 60 тыс.руб. При двоих же детях, выплата БОД будет равна уже 90 тыс. руб. на такую семью итд.

Следовательно, матери-одиночки будут знать, что их дети всегда будут обеспечены БОД, не смотря ни на какие жизненные обстоятельства. Таки образом, ребёнок больше не будет страдать, если бывший супруг не в состоянии платить алименты.

— При БОД женщины станут менее зависимы от мужчин.

— При БОД женщины не будут вынуждены заниматься брачной или уличной проституцией.

— БОД даёт возможность родителям проводить больше времени с детьми, а не пропадать зачастую на работе, что бы были средства к существованию.

— БОД может помочь в обеспечении баланса между работой и личной жизнью. Другими словами у человека будет всегда выбор, сколько времени уделять работе, не боясь остаться без средств к существованию.

— При БОД появится возможность работать по 2-3 часа, а не 8-11, как сейчас предлагается. Если монотонная, не интересная итд работа не занимает 100% времени, то она не изматывает, а может даже наоборот помочь расслабиться.

— При БОД многие люди могли бы заниматься, менее оплачиваемыми этичными направлениями работы и бросить заниматься не этичными, хоть и более оплачиваемыми.

— БОД может помочь сформировать более здоровое общество в моральном и физическом плане, так как не будет нищих людей, которые готовы на всё, потому что загнаны в угол.

— БОД может подтолкнуть к автоматизации не интересных, монотонных и т.д. работ, так как огромное количество людей просто перестанет работать на таких работах. И тогда придётся, либо платить приличную зарплату за такие работы, либо автоматизировать.

— БОД поможет людям освбодиться от не интересных, монотонных и т.д. работ и даст возможность занимается истинно своим делом и идти к заветной цели. Так вокруг нас будут создаваться огромное количество истинных шедевров во всём, что только можно придумать. Ведь человек, на действительно любимой работе, может творить чудеса!

— Есть миф, что мол все хотят быть богатыми людьми, но как оказывается, в основном, люди хотят заниматься своим любимым делом, что бы были удовлетворены базовые потребности в жилье и еде и жить в здоровом и миролюбивом обществе. Всё остальное люди сделают сами.

— При БОД людей тяжелее замотивировать воевать, поэтому БОД это инструмент пацифизма и мира во всём мире.

— БОД — это форма стимулирования экономики, так как у людей всегда будут деньги для потребления товаров и услуг, что будет стимулировать к развитию производств.

— ПриБОД люди начнут развивать себя и создавать полезное для всех, что в конечном итоге отразится на стабильном развитии цивилизации в целом.

— БОД — позволит лучше планировать свою жизнь.

— БОД — повысит миграцию внутри страны. Можно будет менять место жительства, не боясь риска оказаться на улице в незнакомом городе.

— БОД ликвидирует «walfare trap». На сегодняшний момент в Финляндии есть такое понятие «ловушка доходов». Смысл его состоит в том, что человеку, который живет на различные пособия и иные виды социальной помощи часто совершенно невыгодно идти работать на маленькую заработную плату. Пособие с него снимут полностью или частично (иные виды социальной помощи тоже сократят) и в результате он получит меньше денег. В случае если он будет иметь БОД, любой, сколь угодно малый приработок увеличит его доходы, например, ему станет выгодно работать неполное рабочее время, или выполнять какие-то разовые работы. Вакансий подобного рода в Финляндии море, а желающих работать не наблюдается.

Заключение

Государство сеет деньги в граждан через БОД, большинство граждан (как и стартапов) ничего глобального обществу не принесут, но зато те кто принесет, многократно компенсируют все затраты на посев. Граждане, имея гарантированный доход, не побояться начать свое дело, сколь рискованно оно не было, и каких бы вложений труда оно не требовало. В случае провала — люди ничего не теряют и могут начать реализовывать следующую идею. Рано или поздно, у одного или другого, та или иная идея будет вырастать во что-то грандиозное, меняющее мир.

Почему добровольный труд более эффективен, чем наемный? Потому, что человек, занимающийся своим делом от которого он чувствует драйв, этот именно тот self-motivated за которым гоняются все менеджеры. Он будет работать более эффективно, чем наемный специалист, и принимать решения лучше, чем менеджер (тоже кстати наемный). Небольшой процент таких людей покроет все потребности общества лучше, чем наемный труд, также как наемный труд покрывает лучше, чем рабский.

Можно сокрушить рабство силой, но оно возродится. Бороться надо с нищетой! Борьба с любыми проявлениями рабства — это одна из важных причин, почему крайне необходимо ввести БОД и не только в России и Европе, но и по всему миру!

Если вы вынуждены работать ради выживания, под угрозой голода, зарабатывая лишь на еду и жильё, то это тоже рабство, даже если вас не заставляют работать кнутом и мечом!!!

Слоганы на английском:

1. Basic Income is not «left» or «right». It’s forward!

2. Basic Income it’s shared freedom!

Слоганы на русском:

БОД: будущему открыта дорога!

Часто задаваемые вопросы (FAQ)

Что делать с неквалифицированной или грязной работой?

Автоматизировать, если пока невозможно, то улучшать условия труда и поднимать зарплату. А как только автоматизация станет доступной финансово или физически, то сразу автоматизировать.

А что если большинство людей не будет работать?

Возьмем, к примеру, писателей: Бродского, Гоголя, Есенина и список этот может быть бесконечным. В современном понимании все они являлись бездельниками, то есть не имели постоянного источника дохода. С введением БОД, таких «бездельников» будет больше, но к примеру вы сможете больше времени уделять самообразованию, можете заняться поэзией, живописью, музыкой, заниматься любой волонтёрской деятельностью, помогать инвалидам, просто больше времени уделять воспитанию детей или попробовать сделать свой стартап, о котором вы давно думаете, но не можете себе это позволить, так как вынуждены добывать средства к существованию. Неужели это всё, будет негативно для общества или государства в целом?

Что простимулирует людей продолжать работать, если они и так будут получать деньги в виде БОД на базовые потребности?

Как будто все миллионеры бросают работу, заработав свои миллионы!

Получая БОД, абсолютно не факт, что люди будут лениться и вообще не захотят работать. Когда базовые потребности удовлетворены в виде БОД, люди просто начнут искать работу по душе, что бы трудиться в удовольствие и обеспечивать себя большим доходом.

Чем можно обосновать выплату безусловного дохода каждому гражданину?

Накопленное обществом богатство — это результат труда многих поколений, поэтому в каком-то смысле безусловные выплаты подобны социальным дивидендам, и они должны быть правом каждого. Человек достаточно эволюционировал и трудился в процессе своей эволюции, чтобы отныне предоставить создание материальных форм автоматизированным предприятиям, оставляя себе, в некоторой степени, разработку этих материальных форм и иные формы творчества, а также познание и наслаждение, составляющие триединый смысл жизни разумного существа.

Если бесконечно держаться за то, что каждый человек должен получать деньги за свой труд, мы ещё очень долго не сможем достигнуть развития общества до того, что каждый человек может заниматься исключительно познанием, творчеством и наслаждением.

Каким образом БОД обеспечивает свободу личности?

Он дает право сказать “нет” жестокому обращению мужей, злоупотреблению властью со стороны чиновников и работодателей.

А пенсионеры и инвалиды будут получать пенсию плюс БОД или только БОД?

Будут получать только БОД, если пенсия ниже БОД. А если пенсия выше БОД, тогда БОД плюс часть пособия, которая выше. И так будет продолжаться пока БОД не вырастит больше, чем самая большая пенсия или пособие. Пример: БОД равен 30 тыс.руб. Пенсия 34 тыс.руб. Следовательно при введении БОД пенсионер будет получать БОД равным 30 тыс.руб и 4 тыс.руб., что в сумме составит 34 тыс.руб. Таким образом положение пенсионера не ухудшиться с введением БОД. Но предположим, что БОД стал равен 35 тыс.руб., тогда этот же пенсионер будет получать просто БОД, так как превышает его пенсию. Так же нужно понимать, что новые пенсионеры и инвалиды будут получать только БОД, если они получили инвалидность или вышли на пенсию после закона о внедрении.

Для чего нужно проводить предварительные эксперименты по введению БОД, может его сразу ввести?

Предварительные эксперименты с БОД это естественное продолжение таких процессов как, гарантированное пенсионное обеспечение, социальные пособия и вытеснение физического труда в сторону умственного, обеспеченное технологическим прогрессом. Благодаря автоматизации, рыночная экономика так или иначе в будущем будет вынуждена перейти к государственному безвозмездному распределению денежных средств для обеспечения сбыта продуктов автоматизированных предприятий. А задача социальных экспериментов, подобных этому — выработать наиболее оптимальные стратегии такого перехода.

Это новое пособие? Но пособия практически не работают!

Базовый доход — это не пособие. Отличия:

— БОД не создаёт ситуации, когда неработающий человек получает столько же, сколько работающий. Работающий будет получать оклад + БОД, а неработающий только БОД.

— Базовый доход требует меньше средств на администрирование. Он гарантирован всем, а значит, не требуется проверять пригодность.

— Систему почти невозможно обмануть. Это тоже следствие безусловности.

— Не создаёт психологического давления на людей. Базовый доход будет гарантирован всем.

Полезные ссылки:

Понятие налога и сбора

Тема 2 (2.1 и 2.2) Понятие и элементы налогов и сборов. Исполнение обязанности по уплате налогов и сборов. Налоговая система Российской Федерации

Вопросы, выносимые на обсуждение:

1. Понятие налога, его отличие от иных обязательных платежей (сборов).

2. Элементы налогообложения: объект налогообложения, налоговая база, ставка налога, налоговый и отчетный периоды, порядок исчисления налога (сбора), налоговые льготы.

3. Способы, сроки и порядок уплаты налога

4. Способы обеспечения исполнения обязанностей по уплате налогов и сборов

5. Понятие и элементы налоговой системы Российской Федерации.

Вопрос 1. Понятие налога, его отличие от иных обязательных платежей (сборов).

В настоящее время налоги являются основным источником доходов бюджетов всех уровней в Российской Федерации. Зачисление налогов в бюджетную систему предполагает и определяет их публичный характер, т.е. направленность на общезначимые интересы соответствующего территориального уровня.

Понятие налога и сбора

Одной из ключевых задач, влияющих на решение комплекса вопросов налогообложения, является определение термина «налог» и его основных юридических признаков.

Существует несколько определений налога, разработанных представителями как юридической, так и экономической науки.

Официальное (законодательное) определение налога дано в п. 1 ст. 8 Налогового кодекса РФ (далее – НК РФ). Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

В научной литературе выделяют ряд признаков, характеризующих содержание налога.

1. Налог – вид платежа, закрепленный актом органа государственной власти.Отмечается, что право законодателя утверждать налог является выражением права народа соглашаться на уплату налога, что, однако, не означает необходимости одобрения таких выплат каждым конкретным членом общества, определенными группами, слоями.

2. Односторонность обязанности по уплате налога. Основу этого признака составляет определенное направление движения средств — от плательщика к государству. То обстоятельство, что при уплате налога не возникает прямой выгоды или прямого преимущества для конкретного налогоплательщика, следует понимать в узком смысле, так как государство опосредованно предоставляет налогоплательщику широкий перечень благ, среди которых бесплатное образование, медицинское обслуживание, защита органами правопорядка и др.

3. Обязательный характер налога выражает императивную категоричность и характеризуется принуждением в силу закона. Этот признак налога лежит в основе закрепления конституционной обязанности каждого по уплате законно установленных налогов и сборов (ст. 57 Конституции РФ). Обязательный характер налога предусматривает невозможность законного уклонения от его уплаты, кроме исключений, закрепленных в НК РФ (например, предоставление соответствующих льгот). Обязательность налога обеспечивается силой государства в лице налоговых, правоохранительных и судебных органов, что свидетельствует о принудительном характере уплаты налогов.

В научной литературе высказывается мнение о том, что термин «обязательный» платеж присущ не только налогу, но и неналоговым обязательным платежам, к которым относят штрафы за налоговые или административные правонарушения, пени и др., в силу чего трудно отличить специфику налогового обязательного платежа от специфики неналоговых обязательных платежей. Кроме того, в штрафах есть обязательность в силу закона, сумма штрафов, также как и налоги, поступают в бюджет, и используются для финансирования бюджетных расходов. Различие штрафов и налогов заключается в их цели: целью штрафов является наказание, налогов – пополнение бюджета. Таким образом, признак «обязательный» присущ всем фискальным платежам, не носящим добровольный характер, т.е. является общим.

Современным налоговым системам некоторых стран известен так называемый необязательный налог – церковный, установленный религиозными нормами, который обеспечивается моральным авторитетом соответствующих конфессий.

4. Нецелевой характер налогового платежа означает перечисление его в фонды, которые аккумулируются государством и используются на удовлетворение государственных потребностей. Данный признак основан на бюджетно-правовом принципе запрета на индивидуализацию (специализацию) бюджетных доходов, что вытекает из базового положения финансового права о всеобщности и единстве бюджета. Это означает, что конкретные налоговые доходы не предназначаются заранее для обеспечения конкретных государственных нужд. Целевые налоги, имеющие некоторую содержательную направленность (например, единый социальный налог), не нарушают признака абстрактности налоговых платежей.

5. Безусловный характер налога означает, что его уплата не связана ни с какими встречными действиями государства. При этом необходимо четко разграничивать юридический факт как основание возникновения налогового правоотношения и объект налогообложения как основание возникновения налоговой обязанности.

6. Цель налогового платежа – финансовое обеспечение деятельности государства и (или) муниципального образования. Государство, для выполнения своих задач и функций по управлению обществом и обеспечению его жизнедеятельности, в лице соответствующих органов осуществляет планомерные целенаправленные действия, направленные на создание, распределение и использование фондов финансовых (денежных) ресурсов. Среди доходов государства, образующихся согласно п. 1 ст. 41 Бюджетного кодекса РФ за счет налоговых и неналоговых видов доходов, ведущее положение занимает налоговый вид дохода,что обусловлено наличием числа налогов и величиной налоговых ставок, а также постоянством и стабильностью поступления денежных средств в бюджетную систему РФ.

7. Форма взимания налога с налогоплательщиков – отчуждение принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств. Взимание налогов в иной (неденежной) форме не допускается.

С понятием «налог» тесно связано понятие «сбор». В научной литературе ведется дискуссия по поводу определения данных категорий.

В соответствии с п. 2 ст. 8 НК РФ. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Конституция РФ и НК РФ понятием «сбор» охватывают как собственно сборы (платежи за обладание специальным правом), так и пошлины (государственные, регистрационные, таможенные).

Классификация налогов позволит лучше уяснить сущность этой категории

По субъектам (налогоплательщикам) выделяют:

— налоги с организаций (налог на добавленную стоимость, акцизы, налог на прибыль организаций, налог на добычу полезных ископаемых, налог на имущество организаций);

— налоги с физических лиц (налог на доходы физических лиц, налог на имущество физических лиц);

— налоги, уплачиваемые как физическими, так и юридическими лицами (водный налог, транспортный налог, земельный налог).

В зависимости от характера использования выделяют:

— налоги общего значения, которые зачисляются в бюджет соответствующего уровня как общий денежный фонд соответствующей территории и используются при исполнении бюджета без привязки к конкретным мероприятиям;

— целевые налоги, которые зачисляются в бюджетные целевые фонды или выделяются в бюджете отдельной строкой для целевого использования (транспортный налог).

По степени закрепленности за бюджетом выделяют:

— закрепленные налоги, которые на длительный период полностью или частично закреплены как доходный источник конкретного бюджета (бюджетов) (например, транспортный налог, земельный налог);

— регулирующие налоги – это федеральные и региональные налоги и платежи, по которым устанавливаются нормативы отчислений в бюджет на очередной финансовый год (налог на прибыль организаций, акцизы, налог на добычу полезных ископаемых).

В зависимости от формы возложения налогового бремени выделяют:

— прямые налоги, которые взимаются непосредственно с имущества или дохода налогоплательщика. Юридический и фактический плательщик в этом случае совпадают в одном лице (например, налог на имущество организаций, налог на имущество физических лиц, налог на доходы физических лиц, налог на прибыль организаций).

Прямые налоги в свою очередь делятся на:

а) личные налоги, которые уплачиваются с действительно полученного налогоплательщиком дохода (прибыли);

б) реальные налоги, которыми облагается не действительный, а предполагаемый средний доход налогоплательщика, получаемый в данных экономических условиях от того или иного предмета налогообложения (например, недвижимой собственности). Реальными налогами облагается прежде всего имущество (от англ. real — имущество).

— косвенные налоги, которые включаются в цену товара или услуг, вследствие чего окончательным плательщиком таких налогов является потребитель товара (например, акцизы, налог на добавленную стоимость).

По степени компетенции органов власти различных уровней по установлению и введению налогов (с учетом федеративного государственного устройства и организации в России местного самоуправления) выделяют:

— государственные (федеральные и региональные) налоги;

— местные налоги.

Указанные виды налогов более подробно будут рассмотрены при характеристике системы налогов и сборов в Российской Федерации.

Существуют и другие основания деления налогов на виды.

Государство на законодательном уровне вменяет предпринимателям в обязанность отчислять часть доходов от их деятельности в бюджет того или иного уровня на обеспечение различных государственных нужд. Налоги и сборы касаются каждого бизнесмена, заставляя корпеть над отчетностью и расставаться с частью прибыли. И тот, и другой фискальный платеж закреплен в законодательстве.

В чем же разница между этими видами отчислений? Где она зафиксирована? В чем проявляется для предпринимателя? Рассматриваем все тонкости, касающиеся налогов и сборов в российском законодательстве.

Регламентирующие правовые акты

Все требования и условия, которые касаются предпринимательских отчислений в бюджеты, зафиксированы в главном правовом акте фискальной службы – Налоговом Кодексе Российской федерации.

В частности, он содержит положение о том, что отдельные вопросы, касающиеся налогообложения, могут быть решены на уровнях региональных или местных властей. Это значит, что на той или иной территории могут быть приняты собственные правила и нормы для особенностей уплаты некоторых отчислений. При этом в самом Налоговом Кодексе выписываются основные нормы, а местные законы их конкретизируют.

Таким образом, любой вид отчислений может быть отнесен к одной из трех категорий:

- федеральный налог или сбор;

- региональный;

- местный.

ВАЖНО! Если законодательство вводит новый вид налога или сбора, он будет отнесен к одному из этих трех типов, отсюда станет ясно, кто сможет вносить изменения в налоговые ставки, отчетные периоды, сроки уплаты и другие конкретные моменты, касающиеся формирования платежа.

Внесем ясность в определения

Налог государство определяет как платеж, который вносится в бюджет в виде определенной денежной суммы как физическими, так и юридическими лицами. Особенности этого вида платежа:

- безвозмездность – деньги платятся, не предполагая получения за них чего-либо взамен;

- обязательность – у граждан нет выбора, совершать данный платеж или нет;

- принудительность – сумма будет изъята в обязательном порядке, причем за несвоевременность предусмотрены санкции;

- принадлежность определенному бюджету – изымаемые средства предназначаются на обеспечение нужд государства на уровне федеральной единицы, региона или местных властей;

- вычисляемость – величина каждого платежа зависит от базы, которая берется за основу, и установленной процентной ставки.

Элементами налога являются:

- законодательно определенная основа – база;

- процентная ставка;

- объект налогообложения;

- период;

- порядок и сроки взимания.

Сбор – это взнос, который производится в качестве оплаты за произведенные действия государственным органом, то есть оказание той или иной государственной услуги, значимой с юридической точки зрения. Теоретически, сбор является добровольным взносом, но так как оплачиваемые услуги в подавляющем большинстве случаев являются необходимыми для дальнейшей предпринимательской деятельности, причем это закреплено в законодательстве, платить за них так или иначе приходится. Сумма сбора устанавливается фиксированно. Плательщик сбора собирается вступить в правовые отношения с государством, желая получить:

- определенное право;

- лицензию на ту или иную деятельность;

- действие в правовом поле (например, регистрацию).

Элементами сбора считаются только плательщики и элементы обложения (в каждом конкретном случае свои).

Виды и примеры налогов и сборов

- Если делить налоги по месту их конкретизации, то можно выделить:

- федеральные – к ним относится НДС, НДФЛ, единый социальный, на прибыль организаций, акцизные сборы и т.д.

региональные – налог на имущество фирм и т.д.; - местные – налог на имущество физлиц, на рекламу, земельный и др.

- федеральные – к ним относится НДС, НДФЛ, единый социальный, на прибыль организаций, акцизные сборы и т.д.

- Беря во внимание способ взимания, разделяют:

- прямые налоги – связанные с получением дохода и других выгод, в том числе предполагаемых;

- косвенные – зависят от расходования тех или иных благ (налоги на расходы), связаны с реализацией товаров, услуг, работ, например, налог с продаж, сбор за недропользование и пр.

- По принципу пополнения того или иного бюджета:

- закрепленные (пополняющие только федеральный бюджет) – например, таможенные сборы;

- регулирующие – распределяются между бюджетами разных уровней для недопущения дефицита.

- По субъекту платы:

- запланирован для оплаты только физическими лицами;

- платят исключительно организации (юридические лица);

- предназначен одновременно для представителей обеих организационно-правовых форм.

Налог и сбор: между ними много общего

- И то, и другое отчисление законодательно закреплено в Налоговом Кодексе РФ.

- Деньги от обеих форм уплаты поступают в государственную казну.

- Любой из них, если это устанавливает закон, может быть конкретизирован на региональном или местном уровне.

10 главных отличий налогов и сборов

Рассмотрим, чем отличаются эти виды платежей. Для этого сравним их по различным основаниям, приведенным в таблице.

Сравнение налога и сбора

| № | Основание | Налог | Сбор |

|---|---|---|---|

| 1 | Цель поступления в бюджет | Не имеет определенного целевого назначения | Предназначен для обеспечения деятельности государственных органов, предоставляющих определенные права или услуги предпринимателям |

| 2 | Законодательное установление | Налог считается введенным, если в законном акте определены его плательщики, установлена база, ставка и другие обязательные элементы | Элементы сбора определяются в индивидуальном порядке, в зависимости от его характера. |

| 3 | Регулярность уплаты | Налог платится с той или иной установленной законом регулярностью, периодичностью и систематичностью | Имеет разовый характер, платится в конкретно необходимых ситуациях, когда в этом заинтересован сам плательщик |

| 4 | Время уплаты | Привязан к определенному периоду – налоговому и отчетному, являющемуся необходимым элементом налога; крайние сроки уплаты строго регламентированы | Не имеет отношения к определенному времени, обусловлен потребностью предпринимателя получить услугу или вступить в правовые отношения с представителем государства |

| 5 | Окончание платежей | Пока предприниматель не ликвидировал фирму, он постоянно будет платить установленные налоги | Платится один раз |

| 6 | Расчет суммы | Зависит от произведения налоговой базы на установленную ставку, могут применяться специальные режимы – льготы | Сума зафиксирована и является равной для всех |

| 7 | Подход законодателя | Вводя налог, законодательство стремится учитывать реальные возможности плательщиков и может установить дифференцированный подход | Для суммы сбора не имеют значения индивидуальные особенности предпринимателя и его деятельности: это твердая цена за услугу |

| 8 | Последствия уплаты | Уплата налога гарантирует только отсутствие неприятных последствий, в остальном это действие безвозмездное | Уплата сбора предусматривает индивидуальную возмездность: перечислив сбор, плательщик получает определенное право |

| 9 | Последствия неуплаты | Принудительное взыскание недостающей суммы, пеня за просрочку платежа, штраф за несвоевременную уплату или проблемы с декларацией | Государственный орган просто не совершит требующееся плательщику действие, за которое не была перечислена оплата |

| 10 | Форма | Исключительно денежная | Если законодательство прямо предусматривает, сбор может иметь и другую форму, помимо денежной |

Сущность бюджетного обязательства

Согласно ст. 6 Бюджетного кодекса РФ бюджетное обязательство — это расходное обязательство, которое надлежит исполнить в соответствующем финансовом году. В ходе хозяйственной деятельности могут возникать договорные отношения между госучреждением и хозсубъектом, при которых первый обязан перечислить определенную сумму денежных средств на счет хозяйствующего субъекта.

Примером такого взаимодействия является получение субсидий от государства на развитие социально значимых отраслей хозяйствования, на производство необходимых населению товаров, услуг и др. Бюджетное обязательство также возникает, когда юридическое лицо поставляет продукцию или выполняет работы в ходе исполнения госконтракта (соглашения). Бюджетное обязательство может возникать и при вступлении в силу исполнительного документа или же в целях исполнения решения налоговых органов.

Одной из главных характеристик таких взаимоотношений является целевая направленность, то есть средства должны использоваться только по строго определенному назначению, зафиксированному в документе — основании для проведения платежа.

О бюджетном устройстве в РФ читайте в материале «Бюджетно-налоговая политика — понятие и виды».

БЕЗУСЛОВНОСТЬ

Смотреть что такое «БЕЗУСЛОВНОСТЬ» в других словарях:

-

безусловность — очевидность, самоочевидность, непреложность, безотносительность, безоговорочность, несомненность, абсолютность, бесспорность, категоричность, явность, неукоснительность Словарь русских синонимов. безусловность см. несомненность … Словарь синонимов

-

Безусловность — требование, предъявляемое к судебному решению, которое выражается в запрете ставить исполнение решения суда в зависимость от наступления или ненаступления какого либо условия. Обычно в литературе безусловность рассматривается как составная часть… … Правоведение: глоссарий

-

Безусловность — ж. отвлеч. сущ. по прил. безусловный Толковый словарь Ефремовой. Т. Ф. Ефремова. 2000 … Современный толковый словарь русского языка Ефремовой

-

безусловность — безусловность, безусловности, безусловности, безусловностей, безусловности, безусловностям, безусловность, безусловности, безусловностью, безусловностями, безусловности, безусловностях (Источник: «Полная акцентуированная парадигма по А. А.… … Формы слов

-

безусловность — неочевидность … Словарь антонимов

-

безусловность — ▲ связь нераздельный … Идеографический словарь русского языка

-

безусловность — безусл овность, и … Русский орфографический словарь

-

безусловность — Syn: см. несомненность … Тезаурус русской деловой лексики

-

безусловность — см. безусловный; и; ж. Безусло/вность выводов … Словарь многих выражений

-

Безусловность перевода денежных средств — 15) безусловность перевода денежных средств характеристика перевода денежных средств, обозначающая отсутствие условий или выполнение всех условий для осуществления перевода денежных средств в определенный момент времени;… Источник: Федеральный… … Официальная терминология

103. Деление обязательств на безусловные и условные относится исключительно к обязательствам, возникающим из договоров. Воля договаривающихся сторон может проявиться двояким образом. Во-первых, она выражается положительно, решительным постановлением принять на себя известное обязательство, которое с самой минуты изъявления взаимного согласия получает несомненное, прочное и незыблемое существование, — вследствие чего такие обязательства, впрочем самые обыкновенные и употребительные, называются безусловными. Во-вторых, при проявлении воли, иногда имеются в виду какие-либо особые обстоятельства или случаи — и постановления воли становятся в зависимость от того, сбудутся ли такие события или нет. Обязательства, возникающие из таких договоров, не имеют с самого начала несомненного и бесповоротного существования, и только будущее решает об их существовании или несуществовании. Поэтому такие обязательства называются условными. Очевидно, что условное проявление воли возможно только в договорах; воля, проявляющаяся непосредственно в действии, всегда бывает решительна, а потому обязательства, вытекающие из действия, всегда безусловны. Предписания закона, рассматриваемые как источник обязательств, равным образом заключают в себе веления безусловные.

В. Голевинский, «О происхождении и делении обязательств», 1872, с. 173-174.

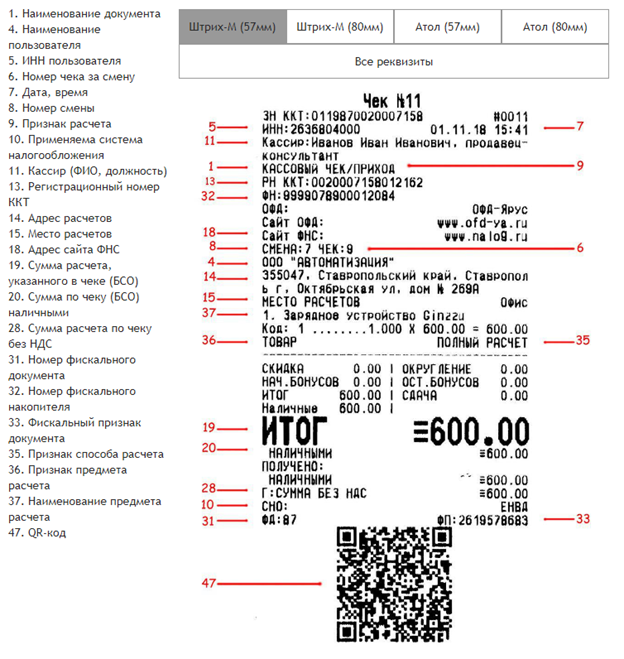

Способ расчета в кассовом чеке: что это, когда используется

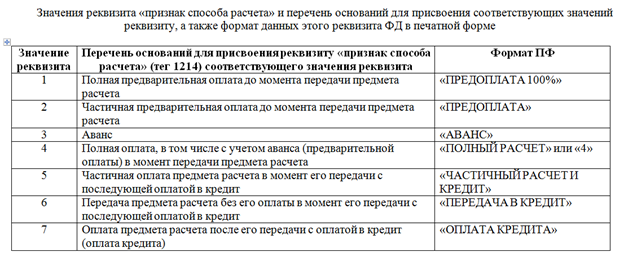

Реквизит «признак способа расчета» указывает, какая схема оплаты была использована при заключении сделки. Список его значений опубликован в Приказе ФНС № ММВ-7-20/229@. Впоследствии документ был изменен Приказом № ММВ-7-20/207@. После обновления перечень выглядит так:

Рассмотрим несколько примеров того, как правильно установить признак способа расчета в кассовом чеке.

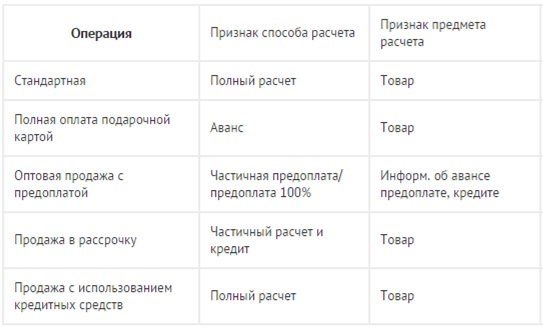

Продажа с предоплатой

Покупатель приобретает мебель и перечисляет всю сумму заранее (до поставки). Чек выбивается два раза:

-

- Когда поступает предоплата – «Предоплата 100 %».

- По факту передачи товара заказчику – «Полный расчет».

Подпишись на наш канал в Яндекс Дзен — Онлайн-касса!

Получай первым горячие новости и лайфхаки!

Продажа с предоплатой частями

Клиент приобретает мебель и часть ее стоимости отдает сразу, а часть – после того, как мебель была доставлена ему домой. Чек печатается дважды:

- При внесении части стоимости – «Предоплата» на внесенную сумму.

- Когда шкаф передан покупателю – «Полный расчет» на сумму доплаты.

Если вносится аванс

Если в счет будущих покупок вносится аванс, и неизвестно, какие именно товары и в каком объеме впоследствии будут заказаны, то употребляем в кассовом чеке признак оплаты «Аванс». Например, когда речь идет о подарочных картах.

Допустим, клиент покупает подарочный сертификат. Через некоторое время другой клиент пользуется этим сертификатом при покупке товара – часть суммы оплачивает наличными, а остаток – с сертификата. Пробиваем два раза:

- При продаже карты – «Аванс».

- При оформлении продаж – «Полный расчет».

Рассрочка без первоначального взноса

Индивидуальный предприниматель покупает офисную технику с отсрочкой платежа. Деньги перечисляет через 2 недели после доставки. Оформляем следующим образом:

- Когда передается товар – «Передача в кредит».

- Когда поступили все средства – «Оплата кредита».

Рассрочка и первоначальный взнос

Если покупатель вносит деньги частично, а долг намерен погасить на протяжении нескольких месяцев, осуществляя ежемесячные платежи, то будет так:

- Когда товар передается клиенту – отметка «Частичный расчет и кредит».

- Ежемесячно каждый раз при внесении доли задолженности ставится «Оплата кредита».

Для ККТ, работающих с ФФД 1.1 и 1.05, «Признак способа расчета» в кассовом чеке обязателен.

Вам будет интересно: Как формируется аванс по онлайн-кассам

Признак расчета в кассовом чеке: классификация и назначение

Имеет 4 категории:

- приход;

- возврат прихода;

- расход;

- возврат расхода.

Каждое из значений признака расчета в кассовом чеке употребляется в строго определенном случае.

Когда оформлять «Приход»

Выбивается при поступлении денег от покупателя. Но есть некоторые отличия:

Когда нужен «Возврат прихода»

При возврате клиенту аванса или предоплаты, или если он отказался от приобретенного ранее товара. Оформляем так:

Когда пробивать кассовый чек с признаком «Расход»

Это делается при выдаче средств (обычно при выкупе чего-либо у населения).

Когда в кассовом чеке указывается признак «Расход» – при скупке:

- украшений в ломбардах;

- подержанных автомобилей для их перепродажи;

- металлолома, макулатуры и стеклотары;

- книг у физических лиц букинистическим магазином.

Кассовый чек с признаком «Расход» также печатается в точках лотерейной торговли – при выдаче денег лицу, купившему выигрышный билет.

Когда применять «Возврат расхода»

При получении от покупателя средств, ранее выданных ему. Стандартная ситуация для ломбардов, когда выкупается обратно заложенное ювелирное изделие.

Онлайн-кассы для всех видов бизнеса! Доставка по всей России. Оставьте заявку и получите консультацию в течение 5 минут.

Чек коррекции – какой признак расчета выбрать?

Такой чек формируется, если ранее был совершен платеж без ККТ или с нарушением закона. Кассир или владелец кассы может сам обнаружить и устранить ошибку, проведя коррекцию, или сделать это по предписанию, полученному от ФНС.

На ККТ с различными ФФД чеки коррекции отличаются – указываются разные признаки расчета (объяснение дается в письме ФНС № ЕД-4-20/15240@).

Если при осуществлении платежей не применялась ККТ:

- Для ФФД 1.05 – при получении средств ставим «Приход», при выплате – «Расход».

- Для ФФД 1.1 – «Приход» и «Расход» указываем аналогично ФФД 1.05, если возвращают покупку – указываем «Возврат прихода», если клиент вернул средства, выданные ему ранее – «Возврат расхода».

Если в чеке имеется ошибка (например, неверно поставлен НДС) – одинаково для ФФД 1.05 и ФФД 1.1: создаем чек «Возврат прихода», идентичный некорректному, и формируем чек «Приход».

Исправлять ошибку именно на том устройстве, где она была допущена, или которое ранее не использовалось – необязательно. Законодательство РФ к этому не обязывает. Организация или ИП могут сформировать коррекционный документ на любом принадлежащем им кассовом аппарате, если он зарегистрирован и работает с соблюдением всех норм.

Фискальный признак кассового чека (документа): как формируется, что делать при ошибке

Кратко обозначается ФПД и представляет собой цифровой код, определяющий характеристики осуществленного расчета при отправке данных ОФД и в налоговую.

Формируется фискальным накопителем на основании следующей информации, указанной при регистрации:

- ИНН пользователя;

- ИНН ОФД, с которым заключен договор;

- номера кассы – регистрационного и заводского;

- даты регистрации с указанием точного времени;

- порядкового номера чека.

Если налоговая служба отказала в регистрации по причине того, что фискальный признак кассового чека некорректный, проверьте, совпадают ли вышеперечисленные пункты в отчете о регистрации и в самом чеке.

В регистрации также может быть отказано, если ИП или организация не завершили регистрационные процедуры в течение суток с момента получения регистрационного номера.

Частые ошибки, которые допускаются при регистрации:

- На кассе неправильно выставлены настройки времени и даты (например, 2000 год).

- На чеке диагностики заводской номер устройства отличается от номера, который был указан в заявке на регистрацию.

- Неточности в регистрационном номере, ИНН пользователя и ИНН ОФД.

Что делать:

Будьте внимательны при введении всех данных. Откорректировать их, когда они уже добавлены в ФН, нельзя, и фискальный накопитель придется менять. Закрыть его в штатном режиме невозможно – нужно выполнить аварийное закрытие.

Для различных видов бизнеса чековые реквизиты будут разными. В чеке всегда должны присутствовать так называемые обязательные реквизиты, перечисленные в п. 1 ст. 4.7 Закона № 54-ФЗ. Однако существуют особые случаи, когда они могут отсутствовать (п. 7 ст. 4.7 Закона № 54-ФЗ).

В частности, признака предмета расчета в Законе № 54-ФЗ среди обязательных реквизитов нет (п. 1 ст. 4.7), но он указан в Приказе от 21.03.2017 № ММВ-7-20/229@, и нужно принимать во внимание все новые изменения и дополнения, вносимые в законодательство.

Набор реквизитов и их выбор зависит от предпринимательской деятельности и проводимых операций. Необходимо формировать чеки с учетом этого и в соответствии с требованиями ФНС.

Реквизиты должны быть напечатаны четко и без затруднений читаться в течение не менее полугода со дня распечатки документа в бумажном варианте.

Подскажем, какая касса из нашего каталога подойдет под ваш бизнес. Оставьте заявку и получите консультацию в течение 5 минут.

Признаки и примеры условного обязательства

Часто бухгалтера недооценивают роль ряда факторов, которые существуют, но не находят отражения в отчетах. Примером можно считать условное обязательство. Это категория возможных обязанностей, которую сложно спрогнозировать.

Основное понятие

Возникновение подобных обязательств и активов обусловлено хозяйственной деятельностью предприятий, которую они осуществляли в прошлом. Такой вариант возможен только если появление денежных активов или наступление какого-либо обязательства имеет зависимость от события, которое должно наступить (или не наступить) в будущем. Причем события эти носят неконтролируемый характер, т. е. само предприятие на факт их наступления повлиять никак не может.

Если обратиться к международным стандартам (МСБУ), то их характеристика условного обязательства такова – это неопределенное событие в силу того, что их существование может получить подтверждение только в будущем, если наступит (или не наступит) событие, на которое нет возможности влиять.

Условные активы приобретаются фирмой в результате финансовой сделки или иного события, результат которого предсказать довольно трудно. Типичным примером является судебный процесс, по завершении которого компании будут выплачены денежные средства. В бухучете такие активы не учитываются, т. к. их отражение – это признание прибыли, которая в реальности может быть и не получена. Однако если существует гарантия, что доход неизбежен, то актив признается реальным и отражается в отчетности.

Обязательства согласно ПБУ 8/2010 также не подлежат отражению в отчетности при ведении бухгалтерии. Согласно этому документу к подобного рода обязательствам относят:

- Обязанности, наступление которых должно стать последствием событий абсолютно неконтролируемых. В данном случае необходимо подтверждение того факта, что исполнение обязательства, следствием которого станет отток ресурсов, у рассматриваемой фирмы действительно существует.

- Уже имеющиеся обязанности, если нет возможности вынести прогноз по поводу уменьшения предполагаемого дохода по их осуществлению.

Условное обязательство обусловлено вероятностью какого-то события

Резервы как условные обязательства

К условным обязательствам можно отнести все резервы, ибо природа их такова, что всегда существует неопределенность во временных рамках их исполнения и общей суммы, которая должна быть получена. МСФО 37 разграничивает существующие резервы:

- Те, которые должны быть учтены в качестве обязательств, т. к. существует серьезная вероятность того, что расчет по ним будет произведен.

- Обязательства, которые не надлежит отражать в бухгалтерском балансе, т. к. их можно расценивать лишь в качестве возможных обязательств, которые надлежит подтвердить в будущем. Либо такие обязательства маловероятны или существуют сложности с оценкой их величины.

В рекомендациях для бухгалтеров указывается на необходимость периодически анализировать положение обязательства, т. к. всегда существует вероятность того, что выплаты станут возможными. А значит, и резерв необходимо будет отразить в отчете. Порядок создания резерва на возможные потери банковскими структурами определен в Положении ЦБ РФ № 283 – П.

ЦБ РФ относит необходимость закладывать резерв на потери в качестве условных обязательств, которые возникают из-за непредвиденных событий и приводят к оттоку капитала. Данный резерв создается по следующим позициям:

- Балансовые активы, по которым возможны потери финансов.

- Условные обязательства по кредитам, которые бухгалтера вносят на внебалансовые счета.

- Срочные опционные сделки, по которым существует возможность продать товар в будущем, а значит, и прибыль носит номинальный характер определенный промежуток времени.

В отчетности условные обязательство обычно не отражаются

Примеры

Разберем простые примеры возможных обязательств:

- Организации, которая изготавливает запасные части для вертолетов, представлен иск на сумму 1 млн. рублей. Связан он с тем, что продукция, производимая данной фирмой, могла послужить причиной аварии. Сумма, которую истец запрашивает, можно отнести к условным обязательствам. Причина в том, что не обязательно требование будет судьей удовлетворено или удовлетворено в полном объеме. Следовательно, убыток сложно спрогнозировать.

- Еще одним примером могут послужить планы Правительства РФ относительно налогообложения банков. Так, на протяжении нескольких последних лет высказываются намерения ввести налог на чрезвычайные доходы. Будет ли он введен – неизвестно. Следовательно, налицо – условное обязательство.

- Условное обязательство кредитного характера возникает при переводе финансовых средств банком на нужды предприятия на основе возврата.

Порядок отражения

Условные обязательства в бухгалтерском учете не отражаются. Исключением являются ситуации, когда они формируются по результатам сделок, касающихся слияния бизнеса. При условии, что итоговую сумму можно определить с надежностью в 90 %. Конечно, это не означает, что никакой отчетности быть не должно. Обязательства отражаются бухгалтерами в пояснительной записке. В данном документе должны быть прописаны следующие сведения:

- Характер обязательств.

- Оценочное значение вероятности их возникновения.

- Диапазон, по которому рассчитывается оценочное значение.

- Имеющиеся неясности относительно срока возникновения обязательств и его величины.

- Возможность выдвижения встречных исков, которые повлекут за собой возмещение расходов, если компания таковые понесет.

Рассматривая условные обязательства, всегда следует использовать комплексный подход. Соотношение объектов в любой момент может измениться, и тогда вместо условного возникает вполне реальное обязательство. А отчетность по нему совсем иная.

Дополнительно об обязательствах будет рассказано в видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Бесплатная консультация с юристом Заказать обратный звонок Все ещё остались вопросы? Позвоните по номеру +7 (499) 938 50 41 и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы