Содержание

Основные положения аудита соблюдения норм трудового законодательства

Для аудита соблюдения норм трудового законодательства аудитор руководствуется такими нормативными документами как:

- Гражданский кодекс РФ, а именно части 1 и 2.

- Трудовой кодекс РФ.

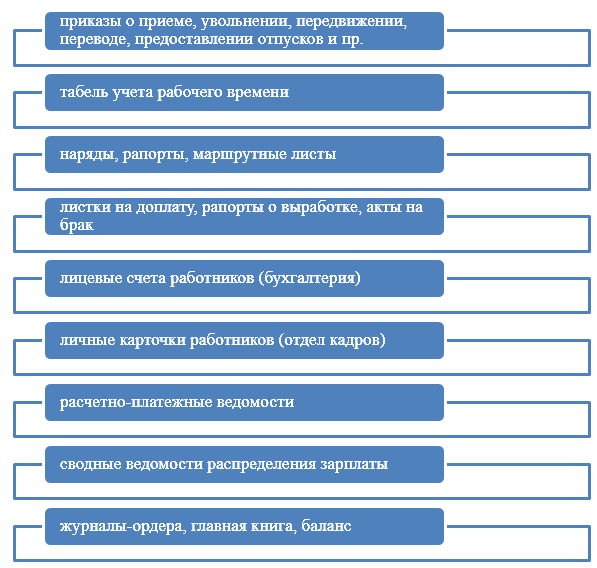

- Другие нормативно-законодательные акты. В качестве источников для получения аудиторских доказательств, аудитор использует (Рис.1)

аудите соблюдения норм трудового законодательства»>

аудите соблюдения норм трудового законодательства»>

Рисунок 1. Источники информации при аудите соблюдения норм трудового законодательства

Аудитор составляет план аудиторской проверки исходя из поставленных перед собой задач. Такими задачами являются:

- проверка соответствия норм труда в организации нормативно-правовым актам (оплата отпускных и больничных, пособий по временной нетрудоспособности и т.д.);

- проверка соответствия аспектов учета труда, принятым в учетной политике предприятия;

- проверка правильности учета рабочего времени каждого работника организации;

- арифметическая проверка начисленной заработной платы (сдельщикам, повременщикам и т.д.);

- проверка удержаний из заработной платы работников (НДФЛ, удержаний по исполнительным листам и т.д.);

- проверка начислений и уплаты страховых взносов на заработную плату работников;

- проверка ведения аналитического учета по каждому работнику.

Готовые работы на аналогичную тему

- Курсовая работа Аудит соблюдения норм трудового законодательства 410 руб.

- Реферат Аудит соблюдения норм трудового законодательства 270 руб.

- Контрольная работа Аудит соблюдения норм трудового законодательства 230 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Этапы проведения аудита соблюдения норм трудового законодательства

Замечание 1

Прежде всего, аудитор знакомится с документами, которые регламентируют условия труда в организации. Как правило, это учетная политика организации и коллективный договор на предприятии.

Аудитор проверяет, насколько внутренние локальные акты о нормах труда соответствуют законодательным актам.

Далее аудитор проверяет, как ведется оформление сотрудников на работу в организацию – проверяет наличие и правильность оформления всех необходимых документов:

- трудовой договор;

- личная карта сотрудника;

- трудовая книжка;

- документы работников, необходимые для допуска его к определенным типам работ (дипломы, аттестации, сертификаты и т.п.);

- и т.п.

В обязательном порядке аудитор проверяет соблюдение норм трудового законодательства при:

- увольнении из организации;

- переводе на другую должность;

- соблюдение условий труда для некоторых категорий граждан (несовершеннолетние, кормящие мамы, инвалиды и т.п.)

Далее аудитор проверяет, как оформляется табель учета рабочего времени по каждому сотруднику отдельно, соблюдается ли режим отпусков на предприятии, их продолжительность и условия оплаты.

Если в организации имели место больничные листы, то аудитор проверяет, как они были оплачены, производит арифметическую проверку и сроки их оплаты.

Если в организации для некоторых категорий работников, установлены надбавки за особые условия труда, то аудитор в обязательном порядке проверяет выполняемость работодателем начисления и выплаты таких надбавок.

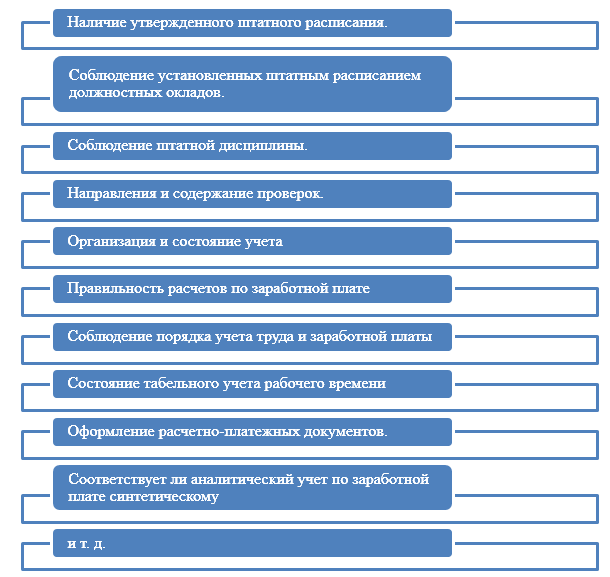

В целом, основной этап аудита соблюдения ном трудового законодательства предусматривает такие направления проверки (Рис.2):

Рисунок 2. Направления аудиторской проверки соблюдения норм трудового законодательства

По окончании проверки, аудитор готовит аудиторское заключение, где раскрывает результаты аудита. При наличии грубых нарушений норм трудового законодательства, аудитор может предложить руководству организации мероприятия по устранению и недопущению таких нарушений в будущем.

Цель аудита вознаграждений — экспертиза соблюдения интересов

работников и кадровой политики организации в вопросах вознаграждений и оценка места и роли вознаграждений в общей системе оплаты труда предприятия (организации), возможностей усиления их стимулирующих функций. Это значит, что аудит вознаграждений должен рассматриваться только как часть (сегмент) комплексной проверки эффективности стимулирования труда.

В качестве вознаграждений рассматриваются единовременные поощрительные выплаты:

а) вознаграждения по итогам работы за год;

б) вознаграждения за выслугу лет (стаж работы);

в) единовременные (разовые) премии независимо от источников их выплат;

г) стоимость бесплатно выдаваемых работникам акций;

д) стоимость выдаваемых в качестве поощрений подарков.

Основные комплексные задачи проверки:

1) соблюдение положений законодательства о труде:

а) соответствие общей направленности политики управления стимулированием труда на предприятии (в организации) требованиям законодательства;

6) правомерность порядка принятия управленческих решений о вознаграждениях персонала;

в) соответствие процесса расчета ивыдачи вознаграждений требованиям законодательства и соответствующим внутренним документам предприятия.

г) дискриминация при принятии решений о поощрении и выплате вознаграждений (по полу, возрасту, национальному признаку, принципу «своих» и т.п.);

2) учет и контроль начисления и выплаты вознаграждений:

а) правильность оформления первичных документов при начислении и выплате вознаграждений (имеются ли в документах ошибки, факты включения в документы подставных лиц, выдачи вознаграждений в конвертах, нарушение сроков выплаты и др.);

б) правильность учета источников премии (и выплат) за основные показатели деятельности и вознаграждений за конечный результат деятельности предприятия, организации, фирмы;

в) правильность исчисления средней заработной платы;

3) оценка эффективности стимулирующей роли единовременных поощрительных выплат:

а) экономическая обоснованность показателей и критериев вознаграждений и других единовременных поощрительных выплат;

б) оценка ожиданий работников и работодателя (администрации) от выплат вознаграждений и других видов материального и морального поощрения

4) оценка состояния внутреннего контроля:

а) структура внутреннего контроля;

б) технология организации контроля действующего механизма поощрений;

в) меры работодателя (администрации) по устранению выявленных нарушений.

Таким образом, работа аудитора предусматривает два основных направления:

а) контроль за соблюдением трудового законодательства;

б) контроль эффективности вознаграждений, поощрительных выплат в целом.