В современном мире предприятия работают в жестком конкурентном пространстве. Для стабильного развития предприятию необходимо постоянно развиваться, быстро подстраиваться под изменяющиеся условия окружающей среды, предлагая на рынке современный, качественный, удовлетворяющий потребителя товар или услугу. Постоянное развитие требует регулярных инвестиций как в основные средства и научно-технические разработки (НИОКР), так и на другие цели направленные на получение положительного эффекта. Для привлечения инвестиций предприятию необходимо следить за своей инвестиционной привлекательностью.

Инвестиционная привлекательность предприятия – комплексный показатель характеризующий целесообразность инвестирования средств в данное конкретное предприятие.

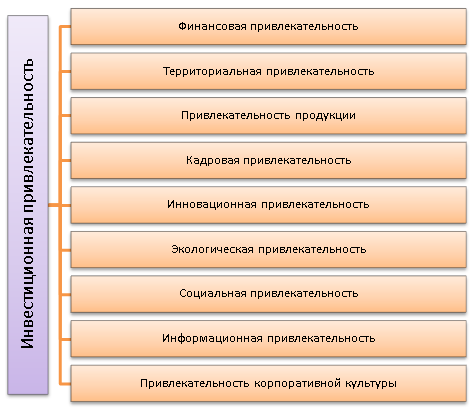

Инвестиционная привлекательность зависит от множества факторов таких как политическая, экономическая ситуация в стране, регионе, совершенство законодательной и судебной власти, уровень коррупции в регионе, экономическая ситуация в отрасли, квалификация персонала, финансовые показатели и т.д.

В настоящее время организации используют множество инструментов по привлечению финансирования. Самые распространенные способы привлечения инвестиций это:

- Кредиты и займы.

- Привлечение инвестиций на фондовом рынке: выпуск облигаций проведение IPO и SPO.

- Привлечение стратегического инвестора.

Первый вариант самый простой, но в тоже время один из самых дорогих. В этом случае привлечения денежных средств путём оформления банковского кредита основные (значимые) условия займа (объём, срок, величина процентной ставки и т.п.) определяются кредитором, то есть банком, на основании установленной в данном конкретном банке кредитной политики. Поэтому такое финансирование предоставляется лишь компаниям, подтвердившим свою платежеспособность и предоставившим необходимый залог, стоимость которого больше кредита. В случае провала инновационного проекта компания возвращает кредит за счет собственных средств, уставного капитала, продажи основных средств производства.

Привлечение инвестиций на фондовом рынке и поиск стратегического инвестора требуют от предприятия открытой отчетности, контроля за финансовыми потоками, прозрачности бизнеса. Чем выше инвестиционная привлекательность предприятия, тем больше вероятность получить инвестиции.

Инвестиционная привлекательность – это «экономическая категория, характеризующаяся эффективностью использования имущества предприятия, его платежеспособностью, устойчивостью финансового состояния, его способностью к саморазвитию на базе повышения доходности капитала, технико-экономического уровня производства, качества и конкурентоспособности продукции».

Каждый инвестор преследует свои цели, вкладываясь в материальные и нематериальные активы компании. В зависимости от целей, инвесторов можно разделить на две группы: финансовых и стратегических инвесторов.

Инвестор финансового типа:

- стремится к максимизации стоимости компании, имеет только финансовый интерес – получить наибольшую прибыль в основном в момент выхода из проекта;

- не стремится к приобретению контрольного пакета;

- не стремится сменить менеджмент компании.

В России финансовые инвесторы представлены инвестиционными компаниями и фондами, фондами венчурных инвестиций. Большая часть сделок таких инвесторов проходит на вторичном рынке и прямо не приносят предприятию дополнительных инвестиций, но покупка ценных бумаг компании приводит к росту рыночной капитализации компании. Данные инвесторы получают прибыль с дивидендов или купонов, выплачиваемую компанией, и с роста курса ценных бумаг предприятия. Доходность за период владения (HPR) рассчитывается как :

Инвестор стратегического типа:

- стремится получить дополнительные выгоды для своего основного вида деятельности;

- стремится к полному контролю, иногда ценой уничтожения компании;

- активно участвует в управлении компанией;

- в основном, стремится инвестировать в компании из смежных отраслей;

- принимает «участие» в инвестировании, часто не ограничиваясь конкретными сроками.

Российская специфика стратегического инвестирования заключается в том, что инвестор стремится к получению полного контроля над финансируемым бизнесом. Обычно в качестве стратегического инвестора выступает компания, деятельность которой связана с бизнесом приобретаемой компании инвесторы.

Факторы, влияющие на инвестиционную привлекательность предприятия, можно условно разделить на две группы: внешние и внутренние .

Внешние факторы – это факторы, не зависящие от результатов хозяйственной деятельности предприятия. К данным факторам относятся:

1. Инвестиционная привлекательность территории, которая включает в себя следующие параметры политическая, экономическая ситуация в стране, регионе, совершенство законодательной и судебной власти, уровень коррупции в регионе, развитость инфраструктуры, человеческий потенциал территории. Оценкой инвестиционной привлекательности государств и регионов занимаются рейтинговые агентства (Standard&Poors, Moody’s, Fitch, Эксперт РА).

2. Инвестиционная привлекательность отрасли, включающая в себя:

- уровень конкуренции в отрасли;

- текущее развитие отрасли;

- динамику и структуру инвестиций в отрасль;

- стадию развития отрасли.

Анализ этих составляющих является важным этапом инвестиционного анализа. Инвестиционная привлекательность отрасли характеризуется рядом параметров, наиболее существенными из которых является: темп роста объемов производства, темп роста цен на факторы производства, финансовое состояние отрасли, наличие инноваций и степень НИОКР.

На состояние инвестиционной привлекательности отрасли оказывают влияние ряд факторов:

- макроэкономическая среда;

- экологическая безопасность;

- состояние инфраструктуры;

- уровень производственного процесса в отрасли;

- кадровая составляющая;

- финансовая среда.

К внутренним факторам относятся факторы, которые зависят непосредственно от результата хозяйственной деятельности предприятия. Поэтому именно внутренние факторы являются основным рычагом влияния на инвестиционную привлекательность предприятия.

Подробно рассмотрим внутренние факторы:

-

Финансовое состояние предприятия, оценивающееся на основе следующих показателей: коэффициента соотношения заемных и собственных средств коэффициента текущей ликвидности коэффициента оборачиваемости активов рентабельности продаж по чистой прибыли рентабельности собственного капитала по чистой прибыли.

-

Организационная структура управления компанией: доля миноритарных акционеров в структуре собственников компании степень влияния государства на компанию степень раскрытия финансовой и управленческой информации доля чистой прибыли выплачивающейся компаний за последние годы.

-

Степень инновационности продукции компании.

-

Стабильность генерирования денежного потока.

-

Уровень диверсификации продукции компании.

Для получения информации о деятельности интересующей компании можно использовать различные источники. Для классификации источники делят на две группы: внешние и внутренние.

Внешние источники информации: архивы банков отчеты консалтинговых, аудиторских агентств информация о предприятии в СМИ данные фондового рынка информация от партнеров предприятия.

Внутренние источники информации характеризуются низкой частотой получения и, как правило, связаны с подготовкой квартальной или годовой отчетности: бухгалтерская отчетность внутренние финансовые отчеты внутренние управленческие отчеты документы планирования налоговая отчетность уставные документы.

Весь анализ инвестиционной привлекательности предприятия можно разбить на следующие составляющие:

1. Анализ потенциальной прибыли – исследование альтернативных вариантов вложений, сравнение прибыльности и уровня риска;

2. Финансовый анализ – изучение финансовой устойчивости предприятия; прогнозирование развитие предприятия на основе имеющихся данных;

3. Рыночный анализ – оценка перспектив товара на рынке, насыщенность рынка аналогичными товарами (емкость рынка, продвижение на него);

4. Технологический анализ – исследование технико-экономических альтернатив проекта, различных вариантов использования имеющихся технологий; поиск оптимального для данного инвестиционного проекта технологического решения;

5. Управленческий анализ – оценка организационной и административной политики на предприятие, а также выработка рекомендаций в части, организационной структуры, организации деятельности, комплектования и обучения персонала;

6. Экологический анализ – оценка потенциального ущерба окружающей среде проектом и определение необходимых мер, смягчающих и предотвращающих возможные последствия;

7. Социальный анализ – определение пригодности вариантов проекта для жителей региона в целом (увеличение количества рабочих мест, изменение культурно-бытовых условий, улучшение жилищных условий).

Литература:

Aвтор: Матвеев Т.Н., аспирант МГТА

Источник: Электронное научное издание «»

РОССИЙСКОЕ ПРЕДПРИНИМАТЕЛЬСТВО

Том 18 • Номер 22 • ноябрь 2017

ISSN 1994-6937 Russian Journal of Entrepreneurship

издательство

Креативная экономика

оценка инвестиционной привлекательности предприятия: методический аспект

Бытова А.В.1, Скипин Д.Л.1, Быстрова А.Н. 1

1 Тюменский государственный университет, Тюмень, Россия

АННОТАЦИЯ:_

В работе рассмотрены современные методические подходы к оценке инвестиционной привлекательности предприятия, выделены их достоинства и недостатки, предложена методика оценки инвестиционной привлекательности предприятия на основе анализа финансового состояния предприятия по данным бухгалтерской отчетности. Разработанная методика предполагает оценку по двухуровневой модели оценки инвестиционной привлекательности предприятия, в соответствии с которой вначале анализируются финансовые показатели в разрезе ликвидности, финансовой устойчивости и рентабельности, затем происходит ранжирование предприятий по сумме баллов.

КЛЮЧЕВЫЕ СЛОВА: инвестиционная привлекательность, прибыль, рейтинг, финансовое состояние.

Methodological aspect of estimation of investment appeal of the enterprise

Bytova A.V.1, Skipin D.L.1, Bystrova A.N. 1

1 University of Tyumen, Russia

введение

В настоящее время более обширно изучены аспекты оценки инвестиционной привлекательности регионов, промышленных отраслей и различных инвестиционных программ. Однако в разрезе изучения инвестиционной привлекательности предприятий по сей день отсутствует единая теоретическая и методологическая основа, это проявляется в отсутствии единого понятия термина «инвестиционная привлекательность предприятия» и единой методики ее оценки.

На основании вышесказанного можно заключить, что актуальность темы исследования состоит в необходимости рассмотрения и систематизации существующих подходов к исследованию инвестиционной привлекательности предприятий и апробации их фактической значимости.

Методические аспекты оценки инвестиционной привлекательности предприятия

Реальная потребность российских предприятий в средствах огромна. Как отмечает Захарова Н.Ю. (Zakharova, 2011), многие российские предприятия до конца не готовы к привлечению средств через рынок ценных бумаг, часто находят выход в слиянии или продаже предприятия. Выпуск акций обычно является способом инвестирования в производственную деятельность, но в настоящее время к этому предприятия приходят лишь после того, как израсходованы другие ресурсы внутреннего и внешнего финансирования. В целом такая обстановка возникает из-за препятствия держателей крупных пакетов акций увеличению общего числа акционеров. Недостаток опыта и потребность в привлечении материальных затрат на проведение эмиссии также усугубляют процесс данного способа инвестирования.

Инвестиционная привлекательность строится под воздействием многих факторов, но большиснтво из них отражаются в финансовом состоянии предприятия (отмечают Каранина Е.В. и Вершинина Н.А. (Karanina, Vershinina, 2015)). Анализ финансового состояния предприятия может использоваться как инструмент для изучения уровня инвестиционной привлекательности. Привлечение вкладов непосредственно связано с уровнем инвестиционной привлекательности предприятия, которая зависит от многочисленного количества взаимосвязанных факторов.

Обычно под понятием «инвестиционной привлекательности» имеют в виду наличие условий и факторов, которые влияют на принятие решения инвестором.

Но существует более широкое понятие инвестиционной привлекательности, и отображается оно в определении Подшиваленко Г.П. и Киселевой Н.В. (Podshivalenko,

KEYWORDS: investment attractiveness, profit, rating, financial status

JEL Classification: K22, 016, G34 Received: 24.10.2017 / Published: 30.11.2017

© Author(s) / Publication: CREATIVE ECONOMY Publishers For correspondence: Bytova A.V. (Valovik, 2016).

Одним из самых признанных является анализ на основании единого аналитического показателя уровня прибыльности собственных активов. Этот способ оценки, по мнению Цопа Н.В., оперативен, поскольку он требует изучения наименьшего набора факторов, влияющих на принятие решения (Tsopa, 2011). Однако Шегурова В.П., Леушина Е.В. пишут, что в таком случае высока вероятность неточности оценки, так как инвестиционная привлекательность оценивается с точки зрения отдельного инвестора (Shegurova, Leushina, 2014).

Вопрос о том, какие методы оценки инвестиционной привлекательности предприятия являются наиболее эффективными, остается спорным в настоящее время, поскольку существует большое количество подходов к оценке инвестиционной привлекательности, которые можно разделить на следующие группы:

— комбинированный подход (оценка внутренних и внешних характеристик предприятия);

— рыночный подход (основан на анализе внешней информации о компании);

— стратегический подход (ориентируется на длительную перспективу: особое внимание уделяется учету альтернативных издержек от неиспользуемых возможностей, которые, в свою очередь, являются основным корректирующим фактором при анализе динамики финансовых показателей; также концентрируется внимание на инвес-

ОБ АВТОРАХ:_

Бытова Анастасия Викторовна, студент-магистрант, кафедра экономической безопасности, учета, анализа и аудита, Финансово-экономический институт (nastienka.akunievskaia0mai1.ru)

Скипин Дмитрий Леонидович, доцент кафедры экономической безопасности, учета, анализа и аудита (DSkipin0mai1.ru)

Быстрова Александра Николаевна, доцент кафедры экономической безопасности, учета, анализа и аудита (a1ecsa.O60mai1.ru)

ЦИТИРОВАТЬ СТАТЬЮ:_

тиционных качествах предприятия, на неопределенности будущих результатов и возможностей и на ожиданиях относительно этих результатов);

— финансовый и бухгалтерский подходы (основаны на анализе внутренней информации, в том числе финансового состояния предприятия).

Все эти подходы можно объединить, так как они не исключают друг друга. Эти подходы помогают расширить возможности оценки предприятия в рамках проводимого анализа.

Для оценки инвестиционной привлекательности нужно использовать как количественные, так и качественные показатели. Поэтому возможно пользоваться комплексной методикой, включающей в себя три подхода, в каждом из которых наглядно представляется оценка основных факторов работы предприятия на рынке.

Первый подход оценивает финансовое состояние предприятия и уровень бизнес-планирования.

Второй подход анализирует надежность предприятия со стороны ценных бумаг, выпускаемых предприятием.

Третий подход основывается на оценке опыта реализации инвестиционных программ.

После оценки инвестиционной привлекательности вычисляется рейтинговый показатель.

Самым популярным анализом считается анализ финансового состояния предприятия, он проходит в три этапа.

На первом этапе анализируют экономические ресурсы предприятия. Для этого нужно учесть направленность бизнеса, его организационно-правовую форму, объемы и область деятельности, а также характер управления предприятием. В итоге предоставляется полная оценка экономического потенциала предприятия. Полная оценка экономического потенциала включает в себя использование количественных и качественных методов для оценки предприятия.

На втором этапе происходит анализ финансового состояния предприятия для целей инвестирования. Оценивается финансовое положение предприятия, в том числе мобильность, деловая активность, состоятельность и рентабельность.

На третьем этапе оценивается уровень планирования бизнеса. Для этого изучаются следующие направления:

— оценка репутации предприятия;

— оценка управления предприятием;

— оценка кредитной истории;

— оценка рисков.

Все эти аспекты позволяют качественно и полноценно оценить инвестиционную привлекательность предприятия.

Данный метод позволяет ответить на вопросы, связанные с интересами предприятия, позволяет управлять инвестициями в исследуемой сфере деятельности.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Второй подход имеет в своей основе оценку внешней информации предприятия: анализ величины выплачиваемых дивидендов и изменение рыночной стоимости акций. Этот подход включает в себя следующие показатели:

— показатели, характеризующие устойчивость предприятия, выпускающего акции; рассмотрение его с позиции гарантирования получения инвестором дохода на вложенные им инвестиции по конкретным ценным бумагам;

— показатели, которые характеризуют надежность предприятия-эмитента, рассматриваемого с позиции возврата инвестируемых средств в ценные бумаги данного предприятия.

Данный подход предоставляет полную информацию об исследуемом предприятии с точки зрения анализа ценных бумаг, которая интересует реального инвестора, и, возможно, именно он предотвратит угрозу рисков этого предприятия.

В основе третьего подхода лежит оценка опыта реализации инвестиционных проектов. Потенциальному инвестору необходим анализ экономической эффективности инвестиционного проекта для учета влияния ключевых факторов инвестиционной привлекательности (рис. 1).

Необходимо учесть количество проектов, показатели экономической эффективности, а также объем инвестиций по каждому проекту, вследствие чего формируется рейтинговый показатель.

Приступая к разработке собственной методики, отметим, что некоторые подходы не дают полной оценки инвестиционной привлекательности предприятия, их необходимо корректировать на основе изменения весовых значений рассматриваемых направлений. Например, если предприятие является обществом с ограниченной ответственностью, то второй подход нельзя применить, следовательно, он требует корректировки.

После проведения полной оценки инвестиционной привлекательности предприятия по предложенной ниже формуле для вычисления КИП1 (коэффициент инвестиционной привлекательности) инвестор получает информацию практически по всем наиболее значимым направлениям функционирования предприятия на рынке, также такая методика позволяет выявлять слабые стороны, тем самым дает возможность предприятию разработать комплекс мер по их устранению.

КИП = ^^ , (1)

Подходы к оценке инвестиционной привлекательности предприятия

1.Оценка финансового состояния

предприятия и уровня бизнес — планирования

2. Анализ надежности предприятия со стороны ценных бумаг

3.Оценка опыта реализации ин вестици онных программ

1 1 1 1 (Kuznetsov, Sevryugin, Sevryugin, 2004).

Оценить инвестиционную привлекательность одного предприятия можно, посчитав сумму баллов, набранную предприятием по таблице 1 балльной оценки характеристик, которые входят в рейтинговую оценку инвестиционной привлекательности предприятия. Далее по таблице 2 необходимо отнести набранное предприятием количество баллов к соответствующему уровню рейтинга.

Если необходимо сравнить несколько предприятий и выбрать из них наиболее инвестиционно привлекательное, необходимо провести ранжирование предприятий по сумме баллов, рассчитанных ранее и скорректированных с учетом динамики показателей.

Пример

Проведем анализ инвестиционной привлекательности ПАО «Кемеровское дорожное ремонтно-строительное управление» по предложенной выше методике.

На первом этапе произведем расчёт всех показателей из таблицы 1 за 2016 и 2015 гг.

Рентабельность продаж:

ф201б=прибьь1ь п°»еугъ13ТЫ налогов * 100% =-11^- * 100% = 8,3%,

Выручка от реализации

Ф Прибыль после уплаты налогов «

2015 Г—* 100% —

6994 143462

— 100-: =4,7%.

Выручка от реализации

На втором этапе каждому показателю за 2016 г. выставляется балл по таблице 1. Затем баллы корректируются с учетом динамики показателей. Рентабельность продаж за 2016 г. составляет 8,3%. По балльной оценке параметров, 8,3% соответствует оценке «удовлетворительно» (балл равен +1). Однако за 2015 г. данный показатель составил 4,7%, т.е. за отчетный год показатель увеличился на 43,37%. Чтобы рассчитать балл с учетом динамики показателей, необходимо к балльной оценке параметра рентабельности продаж (+1) прибавить 0,433 (1 + 0,433 = 1,433 балла). Результаты дальнейших расчетов приводятся в таблице 3.

Таблица 2

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Оценка инвестиционной привлекательности

Хорошо Удовлетворительно В районе предельно допустимого значения Неудовлетворительно Крайне неудовлетворительно

>20 баллов 10-20 баллов 0-9 баллов 0-(-5) баллов <(-5) баллов

Таблица 3

Результаты расчетов

Показатели / Формула Значения пока- Оцен- Поправ-

оценка зателей ка в ка на

2016 2015 баллах 2016 динамику (Баллы)

Рентабельность Прибыль после уплаты налогов / Вы- 8,3 4,7 1 1,433

продаж, % ручка от реализации *100%

Рентабельность внео- Прибыль после уплаты налогов / Внео- 12,7 53,3 1 0,238

боротных активов, % бортные активы *100%

Рентабельность обо- Прибыль после уплаты налогов / Обо- 28,1 6,9 2 2,755

ротных активов, % ртные активы *100%

Рентабельность собст- Прибыль после уплаты налогов / Соб- 37,7 29,1 1 1,228

венного капитала, % ственный капитал*100%

ственных запасов

Рентабельность Прибыль после уплаты налогов/Сред- 66,7 23,9 2 2,642

производственных фондов, % негодовая сумма основных средств и запасов

Текущая ликвид- Оборотный капитал/Текущие обяза- 2,441 1,157 2 2,526

ность тельства

Критическая ликвидность Деб. зад. + Фин. влож. + Денежные средства/Текущие обязательства 2,294 0,951 2 2,585

Абсолютная ликвидность Денежные средства + Финансовые вложения/Краткосрочные обязательства 0,076 0,005 (-2) (-1,066)

Коэффициент обеспеченности собст- Капитал и резервы — Внеоборотные активы/Оборотные активы 0,525 0,108 0 0,794

венными оборотны-

ми средствами

Коэффициент авто- Собственный капитал/Активы 0,611 0,210 (-2) (-1,344)

номии

Коэффициент 1,157 2 2,526

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Коэффициент общей платежеспособности Внеоборотные активы + Оборотные активы/Долг. обязат. + Крат. обязат. 2,568 1,265 2 2,507

Коэффициент фи- Заемный капитал/Собственный капи- 0,638 3,771 2 (-2,91)

нансового риска тал

Коэффициент фи- Пассив баланса/Капитал и резервы 1,638 4,771 (-2) (-3,913)

нансовой зависи-

мости

Окончание табл. 3

1 2 3 4 5 6

Коэффициент концентрации заемного капитала Долг. обязат. + Кратк. обязат./Пассив баланса 0,390 0,791 (-2) (-3,03)

Коэффициент маневренности собственного капитала Оборот. активы-Кратк.обязат./Капитал и резервы 0,706 0,458 2 2,351

Коэффициент долгосрочного привлечения заемных Заемные средства (1410)/Заемн. сред. (1410) + Капитал и резервы 0 0 2 2

средств

Источник: составлено авторами.

На последнем этапе полученные баллы суммируются.

Сумма баллов ПАО «Кемеровское дорожное ремонтно-строительное управление», вычисленных по представленной методике, равняется 12,839. По данным таблицы 2, это количество баллов соответствует оценке «удовлетворительно». Аналогичным способом вычисляется сумма баллов нескольких интересующих инвестора предприятий, и из них по наибольшей сумме баллов выбирается наиболее инвестиционно-привлекательное предприятие.

Заключение

Главная цель статьи — разработка методики оценки инвестиционной привлекательности предприятия на основе анализа его финансового состояния по данным бухгалтерской отчетности. Данная методика имеет следующие преимущества: комплексный подход, охват большой совокупности показателей и коэффициентов, точное математическое вычисление показателя, служащего критерием оценки инвестиционной привлекательности, позволяет учитывать динамику показателей за несколько лет. Предложенная методика позволит инвестору выбрать из нескольких предприятий наиболее инвестиционно-привлекательное. Предложенная методика позволит инвесторам получить количественное обоснование сравнительной выгодности различных альтернатив вложения финансовых ресурсов при накладываемых ими ограничениях и требованиях к возвратности средств.

ИСТОЧНИКИ:

1. Быстрова А.Н., Сахно Ю.С. Конкурентная разведка как источник информации для

2. Валовик Д.В. Современные походы к оценке инвестиционной привлекательности

предприятия// Политика, экономика и социальная сфера: проблемы взаимодействия. — 2016. — № 4. — с. 108-113.

3. Городнова Н.В., Скипин Д.Л. Формирование государственно-частных партнерств

в инвестиционно-строительной сфере // Управление экономическими системами: электронный научный журнал. — 2011. — № 27. — с. 48-56.

4. Городнова Н.В., Скипин Д.Л. Оценка инвестиционных проектов по рекультивации

нарушенных земель при освоении, строительстве и эксплуатации объектов нефтегазового комплекса // Экономический анализ: теория и практика. — 2010. — № 39.

— с. 105-108.

5. Захарова Н.Ю. Проблемы оценки инвестиционной привлекательности аграрных

предприятий // Научный вестник: финансы, банки, инвестиции. — 2011. — № 3(12).

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

— с. 76-80.

6. Каранина Е.В., Вершинина Н.А. Совершенствование методологии оценки и обеспе-

7. Казакова Н.А. Экономический анализ в оценке бизнеса и управлении инвестицион-

ной привлекательностью компании. / Учебник. — М.: Финансы и статистика, 2013.

— 455 с.

8. Кузнецов А.Л, Севрюгин А.С., Севрюгин Ю.В. Инвестиционная привлекательность

предприятия: понятие и классификация // Реальный сектор экономики: теория и практика управления. — 2004. — № 1. — с. 56-58.

9. Матвеева М.А. Определение инвестиционной привлекательности организации пу-

тем анализа его финансового состояния // Проблемы современной экономики. -2012. — № 4(44). — с. 205-209.

11. Подшиваленко Г.П., Киселева Н.В. Инвестиционная деятельность. — М.: КНОРУС, 2006. — 563 с.

— с. 17-19.

13. Соснина А.Д. Методы оценки инвестиционной привлекательности организаций // Молодой ученый. — 2015. — № 11-3(91). — с. 68-71.

15. Фомин В.П., Татаровский Ю.А. Формирование и анализ показателей финансового состояния организации // Экономический анализ: теория и практика. — 2014.

— № 4(355). — с. 11-19.

17. Шегурова В.П., Леушина Е.В. Сравнительная характеристика различных методик рейтинговой оценки финансового состояния промышленного предприятия // Экономическая наука и практика: материалы III международной научной конференции. — Чита, 2014. — с. 80-84.

Podshivalenko G.P., Kiseleva N.V. (2006). Investitsionnaya deyatelnost M.: KNORUS. (in Russian).

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

УДК 332.1:330.322

ОЦЕНКА ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ ОТРАСЛЕЙ ПРОМЫШЛЕННОСТИ РЕГИОНА

Л.В. Минько

Кафедра «Менеджмент организаций», ТГТУ

Представлена профессором В. В. Быковским и членом редколлегии профессором В.И. Коноваловым

Ключевые слова и фразы: инвестиционная привлекательность отраслей; инвестиционный климат; информационная инфраструктура инвестиционной деятельности; многомерный анализ; отраслевые инвестиционные потоки; показатель качества функционирования системы; рейтинговая оценка; структурно-инвестиционная политика.

Аннотация: Рассмотрены проблемы информационного обеспечения реализации структурно-инвестиционной политики депрессивного региона.

Предложена методика оценки инвестиционной привлекательности отраслей региона. С учетом данных Тамбовского областного комитета статистики разработана система показателей, позволяющая осуществить развернутый комплексный анализ экономического состояния отраслей и определить фактические приоритеты, сложившиеся в процессе структурных преобразований экономики за годы рыночных реформ. Методика апробирована на примере отраслей промышленности Тамбовской области.

В последнее время анализ инвестиционной привлекательности является объектом активных научных исследований. Проблема методического обеспечения ее комплексного анализа представляет не только теоретический, но и практический интерес. Если региональные проблемы инвестиционной привлекательности так или иначе активно разрабатываются, то в отраслевом разрезе они почти не исследованы. И это притом, что с народно-хозяйственной точки зрения оба аспекта по своей значимости вовсе не уступают друг другу.

Необходимость вывода экономики из кризиса, завоевания достойных позиций в мировой экономике не может обойтись без анализа объективно складывающихся отраслевых инвестиционных потоков.

Инвестиционный климат в регионе может быть признан благоприятным или неблагоприятным под влиянием характеристик развития одной или немногих приоритетных для региона отраслей, тогда как остальные могут представлять собой совершенно иную сферу для инвестирования. Методический аспект ранжирования регионов по степени благоприятности инвестиционного климата должен заключаться в обосновании таких подходов, которые могут обеспечить учет как чисто отраслевых и территориальных факторов, так и их взаимное влияние. Система характеристик инвестиционного климата региона должна включать в себя отраслевые оценки по отдельным, укрупненным группам отраслей, сферам производства. При этом необходимо помнить, что никакая методика сопоставления инвестиционной привлекательности отраслей и регионов не может отменить необходимости конкретного рассмотрения потенциальных объектов инвестирования .

Основная трудность при оценке инвестиционной привлекательности отраслей и регионов связана с российской статистикой. Ограниченность данных не позволяет рассчитать всевозможный спектр показателей, характеризующих структурные преобразования. Так, например, в результате отсутствия данных невозможно рассчитать в отраслевом разрезе показатели, характеризующие экспортный потенциал (долю продукции, направляемой на экспорт или долю выручки от экспорта в обороте), а также проанализировать инвестиционную привлекательность отраслей малого бизнеса.

Тем не менее, на основании анализа статистических показателей в регионе автором статьи была предпринята попытка в выявлении наиболее существенных факторов, воздействующих на инвестиционную привлекательность отраслей (по крупным и средним предприятиям) и разработана ее комплексная оценка. При этом были учтены исследования отечественных ученых по данному вопросу и методологии, принятые в ряде методик оценки инвестиционной привлекательности территорий .

Для оценки инвестиционной привлекательности регионов чаще всего в известных методиках использовались рейтинговые оценки, которые в общем виде представляют собой частный случай многомерного анализа. При оценке инвестиционной привлекательности отраслей также можно использовать рейтинговую оценку. При этом под рейтингом инвестиционной привлекательности отрасли понимается критерии деятельности предприятий отрасли и их положения относительно других отраслей. Количество необходимой информации и затраты на ее получение и обработку будут различаться на разных уровнях управления и стадиях принятия решений.

В настоящих исследованиях оценка инвестиционной привлекательности отраслей была проведена по методике, состоящей из нескольких этапов (табл. 1).

Таблица 1

Этапы выполнения расчетов оценки инвестиционной привлекательности

Этапы Обозначение и наименование определяемой величины Формула для расчета

1 2 3

Первый этап Формирование матрицы исходных данных для многомерного анализа Х — матрица значений признака; п — число признаков; т — число объектов; Хи — значение ^-признака, характеризующего состояние 1-й системы; и1 — множество признаков-стимуляторов; и2 — множество признаков-дестимуляторов X = х11 х12 х1m х21 х22 х2m х m 1 х mj х mn

Второй этап Стандартизация признаков (показателей) Х) — средняя арифметическая признака] 1 m X0 = _ £Xij mU

ст 1 — среднеквадратическое отклонение ^’-признака = л m — £ (хij -х j )2 i=1 _ 1 2

Продолжение табл. 1

Второй этап

Стандартизация признаков (показателей)

Zj — стандартизованное значение j-го объекта

Х і — Х i

Х — стандартизованная матрица

І °l

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

‘ Zu Z 12 Zln

Х = Z 21 Z 22 Z 2 n

Zrn Z mi Z mn

Третий этап

Расчет точки-эталона

Ро — точка-эталон

Ро = Zok (max) — для признака стимулятора Ро = Zok (min) — для признака — дестимулятора

Четвертый этап

Осуществление количественной оценки. Ранжирование отраслей по степени убывания инвестиционной привекательно-сти

Cio — расстояние между i-м объектом и точкой Ро

Cio =

£(Z* — zk )2

С — вектор значения расстояний

С = ( С10 С 20 С m 0 )

С o — средняя арифметическая расстояний между i-м объектом и точкой Ро

Со = -m Yfio m^ i=l

о — среднеквадратическое отклонение от точки Ро

1 m

— £(Co -Co )2 i=l

Со — обобщающий показатель качества функционирования і-ой системы

Со = С о + 2 оо

Di — обобщающий показатель качества функционирования і-ой системы

d =1-—0 с

Чо

Основная трудность исследований инвестиционной привлекательности заключалась в выборе показателей (признаков) с помощью которых должна проводиться оценка. С расширением данных статистики при выявлении приоритетов развития появляется возможность исследовать различные блоки показателей, характеризующие не только эффективность производственной деятельности и финансовое состояние отраслей, а также перспективы роста и институциональную среду.

По мнению автора статьи, наиболее полная оценка инвестиционной привлекательности с помощью коэффициентного анализа была дана в работах Е. Биси-кало, Ю. Соловьева, Н. Типенко . Недостатком данных исследований является использование экспертных оценок, что отражается на уровне объективности результатов, а также недостаточное применение всего спектра показателей, которые может дать статистика в настоящее время.

С учетом статистических данных Тамбовского областного комитета государственной статистики были выявлены основные направления исследований, позволяющие сформировать блоки показателей (табл. 2).

Предлагаемые показатели, используемые для оценки инвестиционной привлекательности отраслей

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Группы показателей Показатели, входящие в группу

2. Показатели эффективности Х1 — коэффициент рентабельности всего капитала; Х2 — коэффициент рентабельности продаж; Х3 — коэффициент рентабельности собственного капитала; Х4 — доля убыточных предприятий, %; Х5 — индекс окупаемости; Х6 — сравнительные темпы роста прибыли к выручке (индекс)

3. Показатели финансового состояния характеризуют степень защищенности интересов инвесторов и кредиторов Х1 — коэффициент финансового рычага (левериджа), %; Х2 — коэффициент обеспеченности предприятий собственными оборотными средствами, %; Х3 — коэффициент текущей ликвидности; Х4 — коэффициент восстановления, %

4. Показатели деловой активности (оборачиваемости) и техникоэкономического состояния отраслей Х1 — износ ОПФ, %; Х2 — коэффициент ввода в действие ОПФ на 1 рубль инвестиций в основной капитал; Х3 — коэффициент оборачиваемости запасов; Х4 — общий коэффициент оборачиваемости капитала; Х5 — фондоотдача основных фондов, руб. на 1 тыс. руб.; Х6 — соотношение темпов роста производительности труда и заработной платы

5. Характеристика институциональной среды Х1 — отношение кредиторской задолженности к дебиторской, %; Х2 — коэффициент отношения выручки от реализации к просроченной дебиторской задолженности и авансам; Х3 — коэффициент отношения выручки от реализации к просроченной кредиторской задолженности; Х4 — доля просроченной кредиторской задолженности в общей сумме задолженности, %; Х5 — доля просроченной дебиторской задолженности в общей сумме задолженности, %

В соответствии с разработанной методикой проведены расчеты по восьми укрупненным отраслям промышленности за 2000 г. (табл. 3).

1180 ISSN 0136-5835. Вестник ТГТУ. 2004. Том 10. № 4Б. Transactions TSTU.

Ранжирование отраслей промышленности в зависимости от степени убывания инвестиционной привлекательности

Отрасли Динамика развития отраслей Эффективность отраслей Финансовое состояние Деловая активность и технико-экономическое состояние Институциональная среда Сумма оценок Рейтинг отрасли

А (22 î/з (14 ($5 Erf,

Электроэнергетика 0,494 0,225 0,557 0,176 0,291 1,743 6

Химическая и нефтехимическая 0,555 0,613 0,688 0,111 0,33 2,297 2

Машиностроение 0,433 0,607 0,572 0,319 0,301 2,232 3

Лесная и деревообрабатывающая 0,332 0,174 0,111 0,162 0,632 1,411 7

Промышленность стройматериалов 0,255 0,59 0,443 0,463 0,361 2,112 5

Легкая 0,196 0,113 0,222 0,228 0,048 0,807 8

Пищевая 0,46 0,497 0,502 0,526 0,363 2,348 1

Мукомольно-крупяная и комбикормовая 0,005 0,307 1,001 0,234 0,684 2,20 4

В результате проведения мониторинга инвестиционной привлекательности с учетом отмеченных выше показателей для основных отраслей промышленности наиболее привлекательными для инвестирования являются отрасли, ориентированные на гарантированно платежеспособный спрос (прежде всего населения). Это отрасли пищевой промышленности (первое место), химической (второе место).

Относительно благополучными представляется положение отраслей, прямо или косвенно связанных с машиностроением (третье место). Относительные трудности в деятельности данной отрасли, влияющие на отнесение ее к средним позициям, возникают из-за ограничения рынка сбыта, а также из-за относительной не конкурентоспособности продукции. Из машиностроительного комплекса определенный интерес для инвестирования и кредитования представляют автомобильная промышленность, отрасль химического и нефтехимического машиностроения, машиностроение для пищевой промышленности, подъемно-транспортное машиностроение, приборостроение, тракторное и сельскохозяйственное машиностроение.

На средних позициях в рейтинге инвестиционной привлекательности находится мукомольно-крупяная и комбикормовая промышленность (четвертое место в рейтинге инвестиционной привлекательности).

Промышленность стройматериалов находится во второй половине рейтинга (пятое место), уступая вышестоящим отраслям в динамике развития.

Положение естественных монополий не является достаточно стабильным. Самая устойчивая из них — электроэнергетика, значительно уступает отраслям, занимающим лидирующие позиции в рейтинге, из-за больших объемов просроченной дебиторский и кредиторской задолженности, возврат которой достаточно проблематичен (шестое место в рейтинге).

Экспортно-ориентированные отрасли (лесная, деревообрабатывающая промышленность и другие) не имеют традиционно понимаемых безусловных приоритетов, что, по-видимому, связано с перераспределением значительной части экспортных доходов этих отраслей в пользу разветвленных посреднических структур (седьмое место). В результате эти отрасли находятся почти на последних позициях по привлекательности для инвестирования и кредитования. Кроме того, при анализе не были учтены данные по малому бизнесу, которые возможно привнесли бы существенные положительные изменения в рейтинг этих отраслей.

Инвестирование предприятий легкой промышленности является наименее привлекательным (восьмое — самое последнее место). Об этом свидетельствует показатель качества функционирования системы, значение которого для данной отрасли является самым минимальным.

Оценивая влияние отдельных факторов на рейтинг инвестиционной привлекательности, можно отметить, что наиболее отрицательное влияние в большинстве отраслей (кроме пищевой промышленности) оказал фактор деловой активности и технико-экономического состояния.

Наиболее благоприятное финансовое состояние, оказавшее положительное влияние на рейтинг инвестиционной привлекательности наблюдается в мукомольно-крупяной и комбикормовой промышленности, а наиболее неблагоприятное — в лесной, деревообрабатывающей и легкой промышленности. Кроме того, на самый низкий рейтинг инвестиционной привлекательности в легкой промышленности оказали влияние факторы эффективности производственно-хозяйственной деятельности и институциональной среды. Очевидно, что без структуризации задолженностей и решения проблемы неплатежей на региональном уровне вряд ли возможно поступление инвестиций в эти отрасли.

В целом по промышленности даже относительно благополучные отрасли, например, пищевая, химическая и нефтехимическая не являются привлекательными, поскольку некоторые факторы существенно снижают их оценку. В частности для пищевой промышленности — относительно низкий уровень показателей, характеризующих институциональную среду, а для химической и нефтехимической промышленностей — технико-экономическое состояние (высокий уровень износа основных производственных фондов).

Соответственно требуется углубленный анализ отраслевых факторов и выявление специфически отраслевых проблем, которые могут быть выявлены в дальнейшем в процессе развития темы и с расширением и совершенствованием данных статистики.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Тем не менее, выполненные исследования позволяют сделать ряд предварительных выводов, важных в теоретическом и прикладном аспектах размещения инвестиций.

Применение многомерной оценки позволило установить приоритетность отраслей региональной экономики по уровню их привлекательности.

Разработанная методика способствует развитию информационной инфраструктуры инвестиционной деятельности региона и будет дополнять и конкретизировать отраслевые аспекты инвестиционной привлекательности, рассматриваемые при формировании структурной региональной политики.

По мере развития информационной базы, предоставляемой статистикой большой спектр показателей, использованных при оценке, особенно будет необходим при ранжировании по степени убывания инвестиционной привлекательности подотраслей промышленности, а также может быть использован при оценке привлекательности отдельных предприятий.

Предлагаемый подход к оценке инвестиционной привлекательности отраслей может быть использован при определении направлений вложения денежных средств при банковском инвестировании, а также способствовать развитию институциональной инфраструктуры инвестиционной деятельности.

В целом, оценка инвестиционной привлекательности отраслей является, на наш взгляд, составной частью необходимой на региональном уровне системы информационно-аналитического обеспечения принятия решений или информационного мониторинга на уровне региональной системы в целом, входящих в нее территорий, отраслей и отдельных предприятий независимо от формы собственности.

Список литературы

6. Статистический ежегодник, 2001. Тамбовский областной комитет Госстатистики. — Тамбов, 2001. — Ч. 1, 2.

Evaluation of Investment Attractiveness of Regional Industrial Branches

L.V. Minko

Department «Company Management”, TSTU

Einschätzung der Anlageattraktivität der Industriezweigen des Regiones

Evaluation de l’attraction d’investisements des branches industrielles de la région

О.В. Баженов, канд. экон. наук, доцент,

кафедра учета, анализа и аудита,

А.Д. Галенкова, студент,

Уральский федеральный университет

им. первого Президента России Б.Н. Ельцина,

г. Екатеринбург, Россия,

6819@list.ru,

ВЫЯВЛЕНИЕ ФАКТОРОВ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ РЫНКОВ НЕДВИЖИМОСТИ

Сегодня в России создание рынка инвестиций становится приоритетным направлением экономического развития страны. Однако в современных условиях, когда и российская, и мировая экономика нестабильны, важно выявить факторы, оказывающие наибольшее влияние на объем инвестиций в рынки недвижимости и степень доходности вложенных средств. Целью данной работы является выявление факторов инвестиционной привлекательности рынков недвижимости. Достижение поставленной цели определило необходимость решения следующих задач: выявить сущность и виды инвестиций в недвижимость; обозначить систему факторов инвестиционной привлекательности рынков недвижимости. Объектом исследования являются рынки недвижимости; предметом — методы оценки инвестиционной привлекательности. Информационную базу исследования сформировали труды ведущих отечественных и зарубежных авторов по заявленной теме, а также отчеты международных аналитических компаний и данные Росстата. В результате проведенного исследования авторами, на основе выявленных типов инвестиций и определен факторов инвестиционной привлекательности рынков недвижимости, представлена ряд факторов, которые имеют наибольшую значимость для оценки инвестиционной привлекательности рынка жилья. Практическая значимость данной работы заключается в формировании единой системы факторов инвестиционной привлекательности рынков недвижимости, а также выявлении факторов, влияющих на инвестиционную привлека-тельностьрынков недвижимости.

Ключевые слова: рынок недвижимости, инвестиционная привлекательность, инвестиции, экономический анализ, факторный анализ, экономическое моделирование, экстраполяция.

В современных российских условиях все больше внимания как со стороны правительства, так и со стороны бизнеса уделяется созданию оптимального инвестиционного климата, позволяющего обеспечить приток денежных средств в экономику и стать драйвером ее развития.

При этом принято считать, что одним из основных направлений инвестиций, аккумулирующих существенный приток иностранных и отечественных вложений, является рынок жилья.

Однако в современных условиях, когда и российская, и мировая экономика неста-

бильны, в первую очередь необходимо выявить факторы, оказывающие наибольшее влияние на объем инвестиций в рынки недвижимости и степень доходности вложенных средств.

На начальном этапе изучения рынков недвижимости и инвестиций проведем сущностный анализ представленных выше терминов, результатом которого должна стать формулировка определения «инвестирование в недвижимость» как категорийной основы объекта исследования.

В ст. 130 Гражданского кодекса Российской Федерации понятие недвижимость

ДИСКУССИЯ 4

журнал научных публикаций Ц

определяется следующим образом: «К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объек- =

ты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства»1.

В иностранной литературе даются аналогичные определения термина «недвижимое имущество»: «…любое имущество, состоящее из земли, а также зданий и сооружений на ней»2 или реальная земельная и материальная собственность, включающая все материальное имущество под и над поверхностью земли или прикрепленное к земле.3

Таким образом, общими для всех типов недвижимости признаками являются стационарность, материальность и долговечность.4 Под стационарностью понимают невозможность перемещения объекта недвижимости в пространстве без потери его полезных свойств. Материальность означает функционирование объекта недвижимости в вещественной или стоимостной форме. Помимо этого, объекты недвижимости являются долговечнее прочих видов имущества.

Совокупность объектов недвижимости формирует рынок недвижимости.

«Рынок недвижимости — это определенный набор механизмов, посредством которых передаются права на собственность и связанные с ней интересы, устанавливаются цены и распределяется пространство между различными конкурирующими вариантами землепользования»5. = Такое определение понятия дают Джек Фридман и Николас Ордуэй в одном из наиболее популярных учебников Американского общества оценщиков.

Рынок недвижимости является локализованным рынком ограниченных ресурсов, имеет относительно небольшое число продавцов и покупателей, ограниченных специфичностью объектов. Такие ограничения приводят к формированию индивидуальных цен на объекты недвижимости.

Лауреат Нобелевской премии 1990 года по экономике Уильям

Шарп, раскрывая понятие «инвестирование», использует следующее выражение: «Расставаться с деньгами сегодня, чтобы получить большую их сумму в будущем».

Рынок недвижимости является локализованным рынком ограниченных ресурсов, имеет относительно небольшое число продавцов и покупателей, ограниченных специфичностью объектов. Такие ограничения приводят к формированию индивидуальных цен на объекты недвижимости.

Обобщая определения понятия «рынок недвижимости», необходимо отметить следующее: информация на рынке недвижимости является менее доступной и правдивой, чем на потребительском рынке товаров и услуг — частный характер сделок обуславливает трудности получения сведений о ценах фактически заключенных сделок.

Термин «инвестиции» также целесообразно подвергнуть семантическому анализу, рассмотрев позиции зарубежных авторов по этому вопросу.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Лауреат Нобелевской премии 1990 года по экономике Уильям Шарп, раскрывая понятие «инвестирование», использует следующее выражение: «Расставаться с деньгами сегодня, чтобы получить большую их сумму в будущем».6

И. А. Бланк под инвестициями понимает «вложения капитала во всех его формах с целью обеспечения его роста в предстоящем периоде, получения текущего дохода или решения определенных социальных задач».7

Итак, инвестиции — это вложения капитала с целью получения прибыли.

Объединяя понятия «недвижимость» и «инвестиции», можно сформулировать следующее определение термина «инвестирование в недвижимость»: это приобретение объекта недвижимости в общем или жилищных инвестиционных инструментов в частности для получения прибыли.

Представленное определение понятия «инвестирование в недвижимость» хоть

и предполагает выделение основных его сущностных характеристик, но не позволяет рассмотреть свойства обозначаемого феномена, и прежде всего — инвестиционную привлекательность, уровень которой определяется системой факторов, индивидуальной для каждой отдельной социально-экономической системы.

Исследованием влияния факторов на инвестиционную привлекательность рынков недвижимости и определением системы этих факторов занимались многие практикующие экономисты. Джон Фридман и Николас Ордуэй в книге «Анализ и оценка приносящей доход недвижимости» выделяют принципы оценки объекта недвижимости, связанные с рыночной средой, и упоминают о факторах, влияющих на стоимость объекта, а следовательно, и на его инвестиционную привлекательность и привлекательность сегмента рынка, к которому принадлежит данный объект.8 Этими факторами являются:

1. Ситус (situs) — экономическое местоположение недвижимости, включающее в себя две характеристики: местоположение и его качество. Качество местоположения зависит от его близости к экономической среде. Таким образом, «стоимость конкретного объекта недвижимости подвержена влиянию и сама влияет на природу и величину стоимости других объектов в районе его распо-ложения»9.

2. Соответствие рыночным стандартам — «то, в какой степени архитектурный стиль и уровень удобств отвечают потребностям и ожиданиям рынка».10 При этом Фридман связывает продажную цену объекта с ценами на объекты, уже существующими в данном районе, когда, например, из-за высокой стоимости соседних объектов повышается цена рассматриваемой недвижимости.

3. Спрос и предложение. Спрос на рынке недвижимости — это количество объектов недвижимости и прав на них, которые по-

Инвесторы проводят анализ потоков денежных средств на всех этапах инвестиционного цикла, рассчитывают ожидаемый чистый операционный доход и вероятность получения этого дохода. Отрицательные денежные потоки

на этапах строительства и заключения арендных соглашений сменяются положительными с получением крупнейшего денежного потока — выручки от продажи.

купатели готовы приобрести по складывающимся ценам на определенный момент времени. Предложение — это количество объектов, доступных на рынке по определенным ценам на определенный момент времени.

В долгосрочном периоде предложение и спрос Фридман и Ор-дуэй рассматривают как эффективные факторы в определении изменений цен и направлений инвестирования. Однако в краткосрочном периоде данные факторы подвержены изменению со стороны монопольных собственников земли или механизмов государственного контроля рынка.

Помимо этого, в краткосрочном периоде предложение на рынке недвижимости относительно неэластично вследствие необходимости временных затрат на его увеличение и отсутствия возможности его уменьшения.

Спрос легче реагирует на изменение цены, но на него влияют изменения денежной массы, процентных ставок, ожидания на рынке и другие экономические факторы.

Избыток предложения и недостаток спроса обуславливают снижение цен и наоборот.

Современные аналитические компании отражают конъюнктуру рынка недвижимости или его сегмента с помощью расчета уровня вакантности. Уровень вакантности -это доля помещений на рынке, на которые не предъявлен спрос, то есть это отношение купленных площадей к еще продающимся.11

4. Конкуренция. Увеличение сверхприбыли от использования объектов недвижимости ведет к обострению конкуренции и, как следствие, к росту предложения данного вида недвижимости. Если спрос на недвижимость при этом не возрастает, то средний чистый доход снижается.

5. Ожидаемый доход от инвестиций -важнейший фактор, оказывающий влияние на инвестиционную привлекательность рынка недвижимости.

В данном случае используется доходный подход к оценке объекта недвижимости: «процесс определения текущей стоимости будущих выгод, которые, как ожидается, принесут использование и возможная дальнейшая продажа собственности».12 Инвесторы проводят анализ потоков денежных средств на всех этапах инвестиционного цикла, рассчитывают ожидаемый чистый операционный доход и вероятность получения этого дохода. Отрицательные денежные потоки на этапах строительства и заключения арендных соглашений сменяются положительными с получением крупнейшего денежного потока — выручки от продажи.

В понятие вероятности получения будущего дохода заложено определение риска — вероятности того, что полученный доход будет отличаться от прогнозируемого. Соответственно, чем больше риск, тем большую ставку доходности требуют инвесторы. Соотношение между осознанным риском и требуемой ставкой дохода Фридман представляет в виде возрастающей зависимости, показанной на рисунке.13

В таком случае расчет стоимости объекта недвижимости при использовании доходного подхода осуществляется по следующей формуле:

V =-,

я

где V — стоимость;

I — чистый операционный доход;

Я — коэффициент капитализации.

Коэффициент капитализации (ставка капитализации) применительно к недвижи-

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

мости включает доход на капитал и возврат капитала. Доход на капитал — «компенсация, которая должна быть выплачена инвестору за ценность денег с учетом фактора времени, за риск и другие факторы, связанные с конкретными инвестициями».14 Возврат капитала означает «погашение суммы первоначального вложения»15.

Таким образом, Джон Фридман и Николас Ордуэй в качестве основных факторов инвестиционной привлекательности рынков недвижимости выделяют экономическое положение недвижимости, ее соответствие рыночным стандартам, конъюнктуру рынков недвижимости и ожидаемый доход от объектов недвижимости.

Инвестиционная привлекательность рынка недвижимости как одного из рынков инвестиций обусловлена защищенностью доходов и вложений инвестора от инфляции. Однако существуют две взаимоисключающие теории о выгоде инвестирования в недвижимость с целью сбережения денежных средств от инфляции и последующей продажи объекта недвижимости в зависимости от темпов роста рынка недвижимости. Данные теории, основанные на различных моделях, были рассмотрены в статье «How do Market Conditions Impact Price — Time-on-Market Relationship? Evidence from Real Estate Owned (REO) Sales», опубликованной в «Journal of Housing Economies». При исследовании теорий экономисты рассматривали различные темпы роста рынка для каждой модели. Заключения в рамках каждой теории подтверждены эмпирическими данными.16

Осознанный риск

Требуемая ставка дохода

Безрисковая ставка

Осознанный риск

Соотношение между осознанным риском и требуемой ставкой дохода

Согласно первой теории, опирающейся на теорию поиска (search theory), чем больше время нахождения объекта недвижимости на рынке, тем больше вероятность продать его за большую цену. То есть, чем больше времени объект недвижимости находится во владении инвестора, тем дороже он сможет продать его в будущем при прочих равных условиях17 . В этом заключается положительное влияние «time-on-market» на цену продажи.

В другой теории, основанной на модели розничных продаж Лазиэра (Lazear’s model), утверждается, что если продукт не был продан в течение определенного периода, то существует тенденция к снижению цены на него. В этой теории прослеживается идея отрицательного влияния времени нахождения на рынке на цену продажи.

Изучив влияние различных темпов роста рынка в рамках каждой теории, авторы статьи пришли к выводу, что время нахождения объекта недвижимости влияет на его цену, скорее, положительно, чем отрицательно при положительных темпах роста рынка недвижимости. Таким образом, существует выгода инвестирования в недвижимость с целью снижения риска потери средств при увеличении инфляции.

В последних исследованиях, посвященных влиянию различных факторов на уровень цен и объем инвестиций, прослеживается аналогичная тенденция: в качестве ведущего фактора рассматривается ожидаемая доходность от объекта недвижимости. Так, в статье «Forecasting real estate prices», опубликованной в журнале «Handbook of Economic Forecasting» :

в 2013 году, исследователи рассматривают в качестве факторов, влияющих на изменение цены, три группы показателей, которые и предопределяют инвестиционную привлекательность как объекта недвижимости,

так и сегмента рынка, к которому относится окружающей среды; данный объект.17 — производственный фактор — темпы

В первую группу включены отношения жилищного строительства и объем произ-оценки: это соотношения «рента — цена» водства продукции в регионе;

и «доход — цена», являющиеся приоритетными для инвесторов на рынке недвижимости. Чем больше ожидаемый доход от сдачи в аренду или продажи объекта недвижимости определенного типа, тем более выгодным является инвестирование в данный сегмент рынка недвижимости.

К группе местных экономических показателей относятся уровень занятости населения, темп роста доходов и темп роста численности населения. Эти показатели рассматриваются с точки зрения возможностей получения доходов как от коммерческой, так и от жилой недвижимости. Темпы роста численности населения и доходов имеют положительную корреляцию с темпом роста инвестиций в недвижимость.

Помимо этого, экономисты рассматривают группу показателей локального рынка: объем сделок, темпы строительства нового жилья, трансакционные издержки и меры денежно-кредитной политики правительства, также оказывающие влияние на уровень цен, а соответственно, и на объем инвестиций.

В статье «Инвестиционная привлекательность рынка первичной недвижимости» профессор Л. С. Валинурова выделила две составляющие инвестиционной привлекательности: экономическую и рисковую.18

Под экономической составляющей она понимает степень доходности инвестируемых средств — отношение величины дохода от недвижимости к величине инвестиции.

Рисковая составляющая позволяет определить уровень совокупного риска, учитывая влияние следующих факторов:

— политико-законодательный фактор -^ законодательная база ре-Чем больше времени объект гиона и ее прозрачность; недвижимости находится во вла- — ресурсно-сырье-

дении инвестора, тем дороже вой фактор — обеспечен-он сможет продать его в будущем ность региона свобод-при прочих равных условиях. ной землей и строитель-В этом заключается положитель- ными материалами; ное влияние «Нте-оп-тагкеЬ> — эколого-клима-

на цену продажи. тический фактор — уро-

вень загрязненности

— потребительский фактор — динамика численности населения и объем покупок недвижимости частными лицами;

— инфраструктурный фактор — развитость инфраструктуры региона и доступность программ ипотечного жилищного инвестирования;

— макроэкономический фактор — уровень инфляции, объем ВВП и ставка рефинансирования;

— финансовый фактор — эффективность фискальной политики, динамика уровня налогов и реальные располагаемые доходы населения;

— социальный фактор — уровень безработицы, преступности.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Рисковая составляющая является интегральным показателем. Поэтому расчет предлагается производить по формуле многомерной средней, для которой требуются характеристика показателя, производящаяся на основе экспертной оценки, и его вес, определяющийся по принципу расстановки приоритетов.

С учетом всего вышесказанного Л.С. Валинурова предлагает следующую формулу для расчета инвестиционной привлекательности рынка жилья:19

1А = Е х (1 — Я),

где 1А — инвестиционная привлекательность;

Е — экономическая составляющая;

Я — рисковая составляющая.

Таким образом, анализ мнений различных практикующих российских и зарубежных исследователей позволил нам выявить следующие факторы инвестиционной привлекательности рынков недвижимости.

В первую очередь это фактор ожидаемого дохода/степени доходности/соотношения «доход — цена», который был обозначен всеми исследователями. В данном случае подразумевается анализ денежных потоков от объектов недвижимости или чистого операционного дохода.

Говоря о совокупности факторов инвестиционной привлекательности рынков недвижимости, не связанных напрямую с денежными потоками от недвижимости, в рамках страны целесообразно, по мнению авторов,

выделить политические факторы — степень совершенства/несовершенства законодательной базы, эффективность фискальной политики и уровень ставки налогообложения; социальные факторы — темпы роста численности населения, уровень безработицы и преступности в стране; макроэкономические факторы — уровень инфляции, размер процентной ставки и объем ВВП; микроэкономические факторы — конъюнктура рынка, динамика спроса и предложения, уровень цен в сегментах рынка; экологические факторы. Выявленные факторы являются наиболее рисковыми, так как при их изменении в отрицательную сторону снижается вероятность получения ожидаемого дохода от недвижимости, что, конечно же, в свою очередь, влияет на привлекательность для потенциальных инвесторов. ‘(¡J

Литература

1. Гражданский кодекс РФ от 30.11.1994 года № 51-ФЗ. Часть 1.

2. Оксфордский толковый словарь по бизнесу. М.: Прогресс-Академия, 1995. 543 с.

3. Розенберг Д. Инвестиции: терминологический словарь. М.: Инфра-М, 1992. 268 с.

4. Асаул А.Н., Иванов С.Н., Старовойтов М.К. Экономика недвижимости: учебник для вузов. 3-е издание. СПб.: АНО «ИПЭВ», 2009. 304 с.

5. Фридман Дж., Ордуэй Н. Анализ и оценка приносящей доход недвижимости. М.: Дело, 1997. 480 с.

6. Шарп У, Александер Г., Бейли Дж. Инвестиции. М.: Инфра-М, 2003. 1028 с.

7. Бланк И. А. Инвестиционный менеджмент. М.: Эльга: Ника-Центр, 2001. 448 с.

8. Фридман Дж., Ордуэй Н. Анализ и оценка приносящей доход недвижимости. М.: Дело, 1997. 480 с.

9. Там же.

10. Там же.

13. Сухова О.В. Формирование инновационного механизма оплаты труда в строительстве // Дискуссия. 2010. № 8. С. 14-23.

14. Фридман Дж., Ордуэй Н. Анализ и оценка приносящей доход недвижимости. М.: Дело, 1997. 480 с.

15. Там же.

19. Там же.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

FACTORS’ IDENTIFICATION OF ESTATE MARKET’S INVESTMENT ATTRACTIVENESS

1) Identify the nature and types of real estate investments;

2) Establish a system offactors of investment attractiveness of real estate markets.

1. The civil code of the Russian Federation (CC RF) from 30.11.1994 N 51-FZ — Part 1 (in Russian).

2. Oksfordskij tolkovyj slovar’ po biznesu . Moscow, Progress-Akade-mija Publ., 1995. 543 p.

3. Rozenberg D. Investicii: Terminologicheskij slovar’ . Moscow, Infra-M Publ., 1992. 268 p.

6. Sharp U., Aleksander G., Bejli Dzh. Investicii . Moscow, INFA-M Publ., 2003. 1028 p.

7. Blank I.A. Investicionnyj menedzhment . Mosvow, Jel’ga Publ., Nika-Cen-tr Publ., 2001. 448 p.

ДИСКУССИЯ t

журнал научных публикаций Ц

14. Friedman J., Nick Ordway Analiz i ocenka pri-nosjashhej dohod nedvizhimosti . Moscow, Delo Publ., 1997. 480 p.

В современном мире предприятия работают в условиях жесткой конкуренции. Для динамичного развития предприятию необходимо учитывать множество факторов и решать много проблем с поставщиками, потребителями, конкурентами, финансовыми организациями и др .Постоянное развитие предприятия требует определенных инвестиций во все функциональные направления деятельности. Чтобы заинтересовать инвестора и доказать ему целесообразность осуществления инвестиций, предприятие должно обладать инвестиционной привлекательностью, то есть положительно характеризоваться в производственной, коммерческой, финансовой и управленческой деятельности.

При командной экономике предприятия полностью финансировались государством, поэтому у них не было действенных стимулов для улучшения своего имущественного состояния, платежеспособности, финансовой устойчивости, повышения эффективности деятельности. Отсутствие частной собственности, а следовательно, частных инвесторов и внешнего инвестирования, что никак не мотивировало предприятия в раскрытии информации о своей деятельности, свидетельствующей об их надежности и ответственности. Отсутствовала сама природа категории «инвестиционная привлекательность предприятия».

Сегодня понятие инвестиционная привлекательность прочно вошло в практику хозяйственной деятельности бизнес-структур.В условиях рыночной экономики для развития предпринимательской деятельности предприятия стремятся повышать свою инвестиционную привлекательность, так как им необходимо изыскивать различные источники финансирования, пользоваться доверием инвесторов, налоговых органов, конкурентов, поставщиков и потребителей. Современные предприятия в практике хозяйствования могут использовать различные инструменты финансирования: банковские займы, привлечение инвестиций на фондовом рынке, привлечение стратегических или финансовых инвесторов и др.

В данном случае на инвестиционную привлекательность оказывают влияние следующие факторы:

- стабильность генерирования денежных поступлений;

- специфика отрасли;

- характеристики производимого продукта;

- использование инновационных технологий при производстве товара;

- возможный синергетический эффект и др.

Таким образом, инвестиционная привлекательность предприятия является одной из основных характеристик предпринимательской деятельности компании, так как она оказывает непосредственное влияние на дальнейшее развитие предприятия, его эффективную деятельность, финансовое благополучие и способность выживать в условиях конкуренции. Сегодня не выработано единого подхода к определению инвестиционной привлекательности предприятия. Исследователи проблем инвестиционной привлекательности приводят различные трактовки этой категории, которые не только существенно отличаются друг от друга, но в то же время качественно обогащают и наполняют ее новым содержанием.

Для привлечения данных инвестиций предприятию необходимо следить за инвестиционной привлекательностью.

Инвестиционная привлекательность предприятия (ИПП) — это комплексный показатель характеризующий целесообразность инвестирования средств в данное предприятие. Инвестиционная привлекательность предприятия зависит от множества факторов таких как политическая, экономическая ситуация в стране, регионе, совершенство законодательной и судебной власти, уровень коррупции в регионе, экономическая ситуация в отрасли, квалификация персонала, финансовые показатели и т.д.:

Самые распространенные способы привлечения инвестиций это:

Первый вариант самый простой, но в тоже время один из самых дорогих. В этом случае привлечения денежных средств путём оформления банковского кредита основные (значимые) условия займа (объём, срок, величина процентной ставки и т.п.) определяются кредитором, то есть банком, на основании установленной в данном конкретном банке кредитной политики. Поэтому такое финансирование предоставляется лишь компаниям, подтвердившим свою платежеспособность и предоставившим необходимый залог, стоимость которого больше кредита. В случае провала инновационного проекта компания возвращает кредит за счет собственных средств, уставного капитала, продажи основных средств производства.

Привлечение инвестиций на фондовом рынке и поиск стратегического инвестора требуют от предприятия открытой отчетности, контроля за финансовыми потоками, прозрачности бизнеса. Чем выше инвестиционная привлекательность предприятия, тем больше вероятность получить инвестиции.

Весь анализ ИПП можно разбить на следующие составляющие:

- анализ потенциальной прибыли — исследование альтернативных вариантов вложений, сравнение прибыльности и уровня риска;

- финансовый анализ — изучение финансовой устойчивости предприятия; прогнозирование развитие предприятия на основе имеющихся данных;

- рыночный анализ — оценка перспектив товара на рынке, насыщенность рынка аналогичными товарами (емкость рынка, продвижение на него);

- технологический анализ — исследование технико-экономических альтернатив проекта, различных вариантов использования имеющихся технологий; поиск оптимального для данного инвестиционного проекта технологического решения;

- управленческий анализ — оценка организационной и административной политики на предприятие, а также выработка рекомендаций в части, организационной структуры, организации деятельности, комплектования и обучения персонала;

В настоящее время одним из развивающихся направлений экономического анализа становится инвестиционный анализ и оценка инвестиционной привлекательности предприятия .

Инвестиционная привлекательность предприятия -это определенная совокупность характеристик его производственной, а так же коммерческой, финансовой, в некоторой степени управленческой деятельности и особенностей того или иного инвестиционного климата, по результатам которого свидетельствуют о целесообразности и необходимости осуществления инвестиций в него. Побеждает как правило инвестиционно-привлекательный объект в который происходят вложения инвестиций.

Анализ оценки инвестиционной привлекательности

Западными учеными-экономистами определено, что для оценки инвестиционной привлекательности предприятия, как объекта инвестирования самое важное и приоритетное значение имеет полный анализ следующих жизненно важных сторон его деятельности:

- Анализ оборачиваемости активов. Эффективность начала инвестирования в значительной степени определяется тем фактом, насколько быстро вложенные средства успевают оборачиваться в процессе деятельности конкретного предприятия.

- Анализ доходности капитала. Одной из главных целей в моменте инвестирования является обязательное обеспечение высокой прибыли в процессе использования вложенных материальных средств. Но в современных условиях предприятия могут в значительной степени управлять показателями доходности (за счет амортизационной политики, эффективности налогового планирования и т. п.), а в разрезе процесса анализа можно достаточно полно исследовать потенциал его формирования в сопоставлении с изначально вложенным капиталом.

- Анализ финансовой устойчивости. Такой анализ позволяет оценить инвестиционный риск, связанный со структурным формированием инвестиционных ресурсов, а также выявить оптимальность финансирования текущей хозяйственной деятельности.

- Анализ ликвидности активов. Оценка ликвидности активов позволяет определить способность того или иного предприятия платить по своим краткосрочным обязательствам, предупредить возможность банкротства за счет быстрой реализации отдельных видов активов. Другими словами, состояние активов характеризует уровень имеющихся инвестиционных рисков в пределах краткосрочного периода. Причем оценка инвестиционной привлекательности предприятия по указанным показателям осуществляется учитывая стадии его жизненного цикла, поскольку на разной стадии значения одних и тех же показателей иметь разную ценность для предприятия и его инвесторов .

Литература: