В.Н. Кравченко, А.Ю. Лысенко

ДИАГНОСТИКА И ОЦЕНКА ЭФФЕКТИВНОСТИ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Взаимодействие предприятия с внешней средой характеризуется высоким уровнем сложности, динамизма и неопределенности, что приводит к снижению эффективности ранее принятых

оптимальных решений и усложнению принятия новых управленческих решений. Преодолению данной проблемы

способствует качественная и своевременная диагностика и оценка эффективности внутренних процессов на предприятии и процессов его взаимодействия с элементами внешней среды.

Традиционная система оценки эффективности деятельности предприятия основывается на изменении объемов расхода ресурсов, себестоимости продукции и показателях прибыльности, применима для краткосрочного периода и ограничивается условием стационарности структуры контрагентов, исключая возможность асимметрии информации и проявления рефлексии . Проблематика диагностики деятельности предприятия затрагивает в большей мере вопросы антикризисного управления, предотвращения банкротства и санации . Своевременное и адекватное реагирование предприятия на множество ситуаций во внутренних процессах и взаимодействии с элементами внешней среды посредством принятия оперативных решений, корректировки целей и планов с целью обеспечения устойчивости, надежности и прибыльности его деятельности требует расширения проблематики и совершенствования методологии экономической диагностики и оценки эффективности.

Поскольку изменения рыночной среды влияют как на конкурентное положение предприятия, так и на его внутренние процессы , то одним из главных вопросов управления его деятельностью является координация функций по движению и

хранению ресурсов, обеспечивающая минимизацию отклонений между фактическими и целевыми значениями объемов ресурсов в каждый момент времени. Сложные условия экономических отношений с экономическими субъектами внешней среды обусловливают рост расходов на координацию. Предотвращение и снижение координационных расходов требует адекватных инструментов диагностики и планирования ресурсных потоков с применением экономико-математического моделирования .

Теоретические положения и практические рекомендации по

осуществлению диагностики в последнее время интенсивно развиваются посредством формирования механизмов выявления проблемных ситуаций в разных сферах деятельности предприятия на основе технологий обработки данных (таких как Data mining), процедур распознавания образов, системы сбалансированных показателей и интегральных показателей конкурентоспособности, гибкости,

стоимости бизнеса и других с применением широкого спектра математического инструментария — нечетких множеств, анализа временных рядов, прогнозирования, нейронных сетей и т.д. . В то же время применение на практике технологии диагностики в виде отдельной компоненты в системе управления, которая инициируется при поступлении запроса или по истечении нормативного периода времени, вызывает ряд управленческих проблем, прежде всего, рост управленческой нагрузки, связанной со сложностью сложившейся ситуации, и увеличение временного лага между моментами начала корректировки целей, диагностирования и принятия

окончательных решений. Для поддержания оперативности и качества принимаемых решений цикл реализации технологии

© Кравченко Владимир Николаевич — кандидат экономических наук, доцент. Донецкий национальный университет. Лысенко Александр Юрьевич. ЗАО «Энергопрогресс», Донецк.

ISSN 1562-109X

диагностики должен быть совмещен с общим управленческим циклом на предприятии.

Теоретические аспекты синтеза системы индикаторов и ключевых показателей деятельности предприятий исследованы в научных трудах таких ученых, как Р.С. Каплан, Д.П. Нортон , А.И. Пушкарь , А Н. Тищенко , В.П Стасюк , М.Дж. Лебас и др. Тем не менее разнообразие управленческих категорий и методологий обусловливает необходимость дальнейшей систематизации показателей и разработки методов их согласования и применения в общем управленческом цикле.

Ресурсные потоки являются ключевым объектом исследований в теориях организации и управления деятельностью предприятия, логистики . В то же время повышение эффективности управления ресурсными потоками может быть достигнуто за счет комбинирования подходов к их диагностике и планированию, ориентированных на функции, процессы, события, проблемные ситуации и объекты, с учетом организационных особенностей предприятия.

Целью данной статьи является совершенствование технологии диагностики и оценки эффективности деятельности предприятия. В соответствии с данной целью задачами исследования выступают:

формулировка задач и разработка алгоритма диагностики и оценки эффективности деятельности предприятия, а также распределения данных задач по стадиям управленческого цикла;

формирование подхода к разработке и использованию системы индикаторов и ключевых показателей в диагностике и оценке эффективности деятельности предприятия;

формирование информационного базиса для процессов управления ресурсными потоками, содержащего дескриптивные и экономико-математические модели, в которых учитываются индикаторы и показатели активностей, технологических стадий, функций и событий в рамках данной сферы управления.

Управление деятельностью

предприятия представляется в виде

замкнутого цикла управленческих функций, например, в виде цикла PDCA . На рис. 1 представлена схема управленческого цикла, основными стадиями которого являются:

1) разработка концептуальных моделей управленческих процессов и планирование деятельности;

2) функционирование и выполнение принятых планов с параллельным подключением пробных действий, тестовых испытаний и пилотных проектов;

3) координация и контроль над выполнением процессов в соответствии с утвержденными планами;

4) оценка эффективности и регулирование процессов управления.

Представленный управленческий цикл ориентирован на рыночный спрос и потребительские потребности с учетом требований торговых организаций в распределительных каналах. Метка «D» означает, что соответствующая задача (функция) относится к задачам диагностики и оценки эффективности деятельности предприятия.

Целесообразность планируемых

действий может быть проверена с использованием условно-событийных графов и имитационных моделей. В ранжировании и определении критических и допустимых значений параметров технологических процессов используются методы

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

экспериментов и тестирования,

дисперсионного анализа (ANOVA) и т.д. Поддержание параметров в необходимом диапазоне выражается в виде целей.

Регулирование процессов управления осуществляется посредством принятия решений об инициации организационных изменений и корректировки моделей управления или изменения целей на основе результатов оценки эффективности деятельности предприятия.

В контексте эффективности деятельности предприятия и его цепи поставок концептуальные модели отображают связи между множеством факторов и элементами организационно-функциональной структуры.

Множество факторов деятельности предприятия структурируется в виде иерархического дерева, где на верхнем

уровне отображаются обобщенные (интегральные) факторы, а на нижних уровнях — более уточненные (частные)

факторы. Так, деятельность предприятия зависит от компетенций

Разработка концептуальных моделей и планирование

Диаграммы процессов. Диаграммы причинно-следственных связей. Парето-диаграмма

Модели и методы принятия решений

Имитационные модели

_ . I ,

Анализ требований,событий, |_ отклонений,ситуаций Р

Разработка планов

Определение целей

Требования потребителей. Бенчмаркинг. Выявление отклонений и событий

Р

О

Выполнение

Реализация планов

Пробные действия,

тесты, пилотные проекты

Система индикаторов и

ключевых показателей

Мониторинг процессов по индикаторам р

Решение об инициации организационных изменений и корректировки моделей управления

Р

Оценка эффективности деятельности по ключевым показателям

Оценка и регулирование процессов управления

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Р

Сбор информации

Оценка надежности Р элементов Выявление и анализ отклонений Р

1 +

Оперативное Идентифи-

принятие кация

мер по ста- <— причин

билизации отклоне-

процессов ний Р

Координация и контроль

Рис. 1. Задачи и алгоритм диагностики и оценки эффективности в общей схеме управленческого цикла

поставщиков, подрядчиков и логистических компаний, которые подразделяются на факторы обеспечения качества и стоимости продукции, услуг и эксплуатации. Вторым обобщенным фактором деятельности предприятия является эффективность цепи поставок, который подразделяется на факторы обеспечения потребностей, интересов и ожиданий сотрудников, потребителей, общества, а также — факторы производительности, экономичности,

прибыльности, экономического роста, заработной платы и конкурентного статуса. Достижение целей развития предприятия зависит от ориентации и степени вовлеченности контрагентов в процесс разработки и запуска в продажи новой продукции или в процесс непрерывного совершенствования производственного

выпуска. Результаты деятельности предприятия обусловлены также качеством управленческих процессов и комплексом мер

+

по их улучшению. Одним из главных направлений по повышению качества управленческих процессов является оптимизация системы контроллинга, обеспечивающей диагностику и анализ процессов, координацию и контроль над реализацией утвержденных планов, оценку эффективности деятельности предприятия.

Подходы к оценке эффективности основываются на множестве категорий ресурсного, рыночного и экономического потенциалов и способности предприятия к их реализации для удовлетворения спроса и повышения уровня прибыльности (рис. 2) . На доходность предприятия непосредственно влияет эффективность организации и управления продажами готовой продукции, которая, в свою очередь,

зависит от удовлетворенности клиентов от взаимодействия с предприятием-

поставщиком, качества продукции, условий поставок, инновационности, гибкости и величины расходов. Отрицательное воздействие на величину чистого дохода оказывают общие затраты предприятия, как результаты процессов по созданию и регулированию указанных параметров посредством ресурсного, информационного и организационного обеспечения (подготовки кадров, повышения квалификационной универсальности персонала, анализа рынка, внедрения социальных отношений, выработки общепринятой политики управления, формирования отношений с контрагентами, повышения инвестиционной привлекательности и т.д.).

Сбор и передача данных

Диагностика

Планирование и принятие решений

Передача обработанных данных

Целеполагание

Индикаторы

«I-:

Измерение

Обеспечение ресурсами

Обучение персонала

Анализ рынка

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Отношения с контрагентами

НИОКР и инновации

Другие процессы

Результаты оценки

Корректировка системы индикаторов, ключевых показателей, причинно-следственных связей

Основные производственно-сбытовые процессы

Анализ и структурное описание процессов

Оценка эффективности

Концепции и методы оценки

/Производственная V гибкость

(Инновационность

Ключевые показатели эффективности и причинно-следственные связи между ними

Качество процессов

Общие затраты

Степень удовлетворенности потребителей

Сроки выполнения

заказов \

Сроки доставки продукции

Качество

уЛ

Период ^ обновления ассортимента

Период запуска в продажи новой продукции

Доставка Продукция

Дизайн _ ^

Стоимость пользования

Доступность

Гибкость

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Надежность

Рис. 2. Система индикаторов, ключевых показателей эффективности и причинно-следственных связей между ними

В управлении деятельностью предприятия важную роль играют индикаторы и агрегированные в пространственно-временном континууме показатели эффективности, которые должны быть синтезированы в единую систему индикаторов и показателей для диагностики и оценки эффективности в рамках системы управления высшего уровня — системы контроллинга.

Анализ процессов на предприятии позволяет установить ранжированную систему индикаторов и характеристик оценки эффективности предприятия, которые

сигнализируют о необходимости принятия определенных решений. Если известно, на какой из стадий процесса выявлены отклонения, дефекты и ошибки, то принимаются соответствующие меры по исправлению положения. Агрегированные показатели деятельности предприятия позволяют получить обобщенную оценку изменений на предприятии и достигнутые им производственные, маркетинговые и финансовые результаты.

Эффективность управления деятельностью предприятия представляет собой воевременное выполнение целей, адекватных

сложившейся ситуации. Отсюда следует комбинирование двух подходов к оценке эффективности: программно-целевого, т.е. с точки зрения достижения утвержденных целей, и ситуационного, исследующего принятые меры на релевантность и адекватность сложившейся ситуации.

Причина отклонений в показателях деятельности предприятия и, прежде всего, в поставках готовой продукции, может заключаться в последовательности независимых событий и событий, представляющих реакцию управленцев. Поэтому в диагностике деятельности предприятия осуществляется разработка событийных графов. Вызванные событием операции, время выполнения которых не равно нулю, называют активностями . Учет условно-событийных графов нацелен на детальную формализацию потоков активностей, обусловливающих появление новых сущностей, изменение атрибутов, наступление моментов времени достижения граничных значений и т.д. . Событиям соответствуют показатели деятельности предприятия и цепи поставок. Они ранжируются по важности с точки зрения их влияния на показатели эффективности и частоты (вероятности) их наступления.

В идентификации ситуаций и определении целей используется система индикаторов, ключевых показателей и причинно-следственных связей между ними. Поэтому обеспечение согласованности показателей оценки эффективности и причинно-следственных моделей является одним из главных принципов организации функций диагностики, оценки

эффективности, целеполагания и

планирования.

В качестве основополагающего правила в анализе и планировании технологических процессов используется принцип соответствия конечных результатов деятельности предприятия потребностям потребителей при соблюдении критерия минимальных общих издержек. Следует отметить, что в управленческом учете данное правило заложено в методе функционально-стоимостного анализа (activity based analysis, ABC).

Результаты мониторинга и оценки эффективности деятельности предприятия на основе системы индикаторов и ключевых показателей эффективности используются для выработки контролирующих сигналов в управляемую систему, координации процессов и взаимодействия с контрагентами, определения и

корректировки целей. Диаграммы причинно-следственных связей позволяют определить цепочку действий, необходимых для достижения целей предприятия и удовлетворенности потребителей.

Таким образом, процессный подход к управлению деятельностью предприятия дополняется положениями казуального подхода к диагностике и целеполаганию, основное внимание которого уделяется поиску причин сбоев в производственно-сбытовой системе и возникновения других событий, негативно влияющих на эффективность процессов. Воздействие на причины их появления позволяет свести к минимуму потери и расходы предприятия на преодоление последующих событий и проблемных ситуаций.

Стандартизированная методика

решения проблемы предлагается в рамках концепции «6 сигм» — БМЛ1С (БеГте-Measure-Analyze-Improve-Control) . С категорией «проблема» сопряжены такие понятия, как вариативность (разнообразие, неустойчивость), дефекты, ошибки, отказы, потери относительно продукции и процессов. Они снижают или препятствуют достижению удовлетворенности потребителей в уровне обслуживания, качестве приобретаемой продукции и других факторах взаимодействия.

Методика решения проблемы БМЛ1С реализуется в 5 этапов:

1. Идентификация проблемы.

2. Измерение процессов и сбор данных, связанных с выявленной проблемой.

3. Обработка данных, анализ и определение причинно-следственных связей между параметрами управления, индикаторами процессов и ключевыми показателями эффективности деятельности предприятия.

4. Определение задач по устранению причин и последствий проблемы, и отклонений от целевых значений ключевых показателей эффективности, в первую очередь удовлетворенности потребностей потребителей.

5. Контроль функций, процессов, активностей, которые связаны с выявленной проблемой, с целью недопущения ее повторного возникновения. Если проблема повторяется, происходит корректировка моделей управления.

Каждый процесс сосуществует или связан с другими процессами, поэтому обеспечение эффективности деятельности предприятия требует интеграции

управленческих и технологических процессов через систему координации и бюджетирования. Бюджетирование дает стоимостные показатели процессов и их составляющих.

Формализация процессов управления ресурсными потоками должна обеспечивать выполнение логистических принципов и достижение целей предприятия. На основе системы ключевых показателей

эффективности формируются цели и критерии управления потоками ресурсов. К наиболее распространенным на практике целям относятся:

сокращение общего цикла поставок до минимально требуемого значения и повышение оборачиваемости оборотных активов;

повышение надежности

производственно-сбытовой деятельности;

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

минимизация издержек, связанных с обеспечением ресурсами основных и вспомогательных процессов на предприятии и их использованием;

максимизация чистого денежного потока и объема прибыли;

обеспечение высокого уровня рентабельности активов и др.

На выбор поставщиков ресурсов и создание организационных форм взаимодействия с ними влияет структура цепи поставок, состоящая из интегрированной и вариабельной частей. К вариабельной составляющей цепи поставок относятся внешние поставщики, которые

классифицируются по группам

приоритетных, неприоритетных и

перспективных поставщиков. С

приоритетными поставщиками

осуществляется долгосрочное

контрактирование, совместное реагирование на изменения внешней среды, регулирование экономических отношений с их поставщиками. При реагировании на текущие изменения и события с краткосрочными последствиями могут привлекаться поставщики из группы неприоритетных на основе выбора лучших альтернативных предложений и заключения с ними одноразовых сделок.

Определение целевых параметров потоков готовой продукции производится посредством распределения плановых отгрузок и поставок во времени по текущему портфелю потребительских заказов

у(г) ^ min, г = 1, Т , (1)

при

Т T-(TY-TD)

Xу(г)>X Ybo((г- 1),г) + X D(t) (2)

г=0 rei\i<T г=0

у(Т) = Xу(г) = Do, У(г) > 0, (3)

г=0

погашена в периоде г ; (TY — TD) — разница

между объемом продукции в наличии, выраженном во временных периодах и сроком выполнения портфеля заказов, который в динамике уменьшается на величину выполненных поставок в предыдущем периоде

(г = 1,Т).

Анализ эффективности управления ресурсными потоками на основе функционально-ориентированных динамических моделей позволяет определить стоимость выполнения функций,

обеспечивающих движение и обработку ресурсов, за определенные промежутки времени, продолжительность и частоту их выполнения, показатели результативности, производительности, эффективности и экономичности данных функций. На рис. 3 в общем виде представлены связи между технологическими стадиями производства и сбыта (А1-А5), которые используют два вида

ресурсов: входные ресурсы, представляющие собой рабочие объекты, над которыми осуществляются технологические операции; и ресурсы, используемые для осуществления этих операций. Для обозначения выпуска продукции на последней технологической стадии может использоваться термин «конечная готовая продукция».

Ресурсы — механизмы

Рис. 3. Общий вид функциональной модели управления ресурсными потоками предприятия

Выводы. Таким образом, сформирован алгоритм реализации технологии

диагностики и оценки эффективности деятельности предприятия, который совмещен с общей схемой управленческого цикла. Результаты реализации данной технологии используются в выборе решений об инициации организационных изменений и модификации моделей управления, в корректировке целей и планировании деятельности предприятия.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Система индикаторов и ключевых показателей, и причинно-следственных связей между ними разрабатывается и корректируется в соответствии с установленными целями и требованиями к диагностике и оценки эффективности основных и вспомогательных процессов на предприятии.

Распространенными проблемными ситуациями в управлении деятельностью предприятия являются ситуации дефицита и излишков ресурсов вследствие

асинхронности их потоков. Процесс управления ресурсными потоками ориентирован на своевременное выполнение портфеля потребительских заказов. При создании системы контроллинга на предприятии технологии и инструментарий экономической диагностики, оценки эффективности его деятельности и управления ресурсными потоками должны быть взаимосвязаны с методами координации и регулирования.

Литература

1. Бондаренко А.В. Стоимостное мышление. Эволюция взглядов на

результативность бизнеса / А.В. Бондаренко // Маркетолог. — 2006. — №8 (82) — С. 9-16.

2. Итоги дискуссии по вопросам эффективности производства / от ред. журнала // Вопросы экономики. — 1984. — № 7.-С. 118-123.

4. Беккер Й. Менеджмент процессов / Й. Беккер, Л. Вилков, В. Таратухин, М. Кугелер, М. Роземанна. — М.: Эксмо, 2007. -384 с.

5. Стасюк В.П. Модели адаптивного управления предприятием: моногр. / В.П. Стасюк. — Донецк: ДонНУ, 2002. — 224 с.

6. Лепа Р.Н. Ситуационный механизм поддержки принятия управленческих решений: моногр. / Р.Н. Лепа. — Донецк: Юго-Восток, 2006. — 360 с.

7. Либерман И.А. Анализ и диагностика финансово-хозяйственной деятельности / И.А. Либерман. — М: ИНФРА-М, РИОР, 2005.- 159 с.

8. Jantzen J. NeurofUzzy Modelling: Tech. report No 98-H-874 / Jantzen J. -Denmark: Technical University of Denmark, 1998.-30 p.

10. Пушкарь А.И. Модели управления развитием производственно-экономических систем: моногр. / А.И. Пушкарь. — Х.: ЭДЭНА, 2003.-268 с.

11. Тищенко А.Н. Стратегия управления развитием предприятия /

А.Н. Тищенко, О.С. Головко. — Х.: ЭДЭНА, 2003.- 198 с.

12. Lebas M.J. Performance measurement and performance management / M.J. Lebas // Int. J. Production Economics. — 1995. — Vol. 41. -P. 23-35.

14. Уотерс Д. Логистика. Управление цепью поставок / Д. Уотерс. — М.: ЮНИТИ-ДАНА, 2003.-503 с.

15. Коленсо М. Стратегия Кайзен для успешных организационных перемен / М. Коленсо. — М.: ИНФРА-М, 2002. — XIV, 175 с.

Оценка эффективности деятельности предприятия помогает предпринимателю определить границы соотношения достигнутых компанией результатов и необходимых для этого затрат. На основе этого анализа выбирается наилучший способ увеличения эффективности.

Оценка эффективности предприятия — это процедура, которая проводится с целью определения стоимости бизнеса (компании) или его долей. К такому мероприятию прибегают в разных случаях, поэтому вопрос о необходимости оценки эффективности деятельности компании встает перед ее управляющими периодически.

Оценка эффективности деятельности предполагает решение определенных задач:

- Контрольный пакет акций компании подвергается оценке в первую очередь. Такая задача наиболее популярна, поскольку с ее помощью можно составить комплексное видение стоимости объектов хозяйственной деятельности.

- Производится процедура оценки неконтролируемого пакета акций. В данной ситуации оцениваются акции миноритарного пакета.

- Осуществляется оценивание акций компании, котирующихся на рынке. Такая задача является редкой. Выполняется детальный анализ котировок, а также состояния дисконтных ставок и рынка.

- Производится процедура оценки, включающая все имущество компании. Имеются в виду активы организации, которые представлены земельной собственностью, оборудованием, транспортными средствами, различными сооружениями, зданиями, сетями, коммуникациями и так далее. Данная задача предполагает анализ финансовых потоков организации.

Привлекательность бизнеса в свете финансового инвестирования теряется в случае, если прибыль от его ведения гораздо меньше в сравнении с первоначальными вложениями, которые потребовались для приобретения. В итоге, оценка эффективности деятельности предполагает использование данных о настоящей стоимости будущих доходов, которые, вероятно, получит инвестор и которые являются рыночной стоимостью.

Так как бизнес — это крупная система, которая может реализовываться на рынке как обособленный компонент, целый комплекс или подсистема, товары являются элементами хозяйственной деятельности, а не целостной совокупностью.

Потребность и прибыльность предприятия зависят от различных постоянно изменяющихся процессов, которых очень много. Они характерны как для внутренней среды компании, так и для внешней — например, низкой стабильности государственной экономики, которая может перерасти в главную причину шаткого положения на рынке. В случае если бизнес характеризуется как неустойчивый, то в будущем это приведет к нестабильности в той или иной степени в конкретной отрасли рыка. По этой причине данный финансовый инструмент должен находиться под постоянным контролем, регулироваться в соответствие с данными оценки эффективности деятельности компании.

Содержание

- Три принципа, на которых базируется оценка эффективности деятельности предприятия

- Какие критерии оценки эффективной деятельности предприятия необходимы для анализа

- Критерии оценки эффективности

- Как оценить эффективность работы сотрудников: метод MBO

- Какие методы оценки эффективности деятельности предприятия позволят грамотно провести анализ

- Пошаговая оценка эффективности деятельности предприятия

- Как проводится оценка эффективности деятельности на примере конкретного предприятия

- Новые записи:

Три принципа, на которых базируется оценка эффективности деятельности предприятия

№1. Связь итогового результата и цели деятельности

Это главный принцип оценки эффективности компании. Предпринимательство предполагает ведение коммерческой, финансовой и производственной деятельностей. Каждая из них имеет самостоятельные цели, которые в некоторых случаях могут взаимоисключать друг друга. В пример можно привести максимизацию прибыли и снижение затрат. В этом случае ставятся задачи, которые заключаются в поиске целей единой направленности либо компромиссного решения. В таких случаях оценка эффективности хозяйственной деятельности предполагает применение метода многоцелевой оптимизации.

№2. Присутствие критериев оптимальности

Оптимальность — достижение минимальных и максимальных показателей определенных параметров в системе. С помощью критериев определяется оптимальность итоговых результатов. Имеется в виду допустимое, а не необходимое применение критериев. Система критериев используется в тех случаях, когда обобщенные и единые оценки невозможно применить. Открытую организационно-хозяйственную систему называют рыночной средой, в которой субъекты бизнеса преследуют взаимные интересы и действуют согласно условиям конкуренции, то есть занимают конкретный сегмент, долю на рынке. Устойчивость стратегической позиции бизнеса придают такие показатели деятельности, как рост доли рынка и увеличение преимуществ в рамках конкуренции. Для осуществления поставленных задач в целях увеличения показателей доходности и прибыльности образуется дополнительный потенциал. Приоритетными целями будут являться те, которые подразумевают укрепление позиции на рынке, открытие новых потенциальных возможностей для роста комплексного результата хозяйственной деятельности в определенный период.

№3. Взаимосвязь ЖЦТ (жизненный цикл товара) и показателей хозяйственной деятельности

Известно, что на первоначальных стадиях жизни продукта на рынке (разработка и внедрение) прибыль получить нельзя, она образуется перед переходом товара (в конце внедрения) на ступень роста. Прибыль является мотивирующим звеном, которое заставляет компанию повышать качество продукции, разрабатывать товары согласно потребностям рынка, минимизировать затраты на исследование и апробацию. Тем самым сокращается длительность каждой стадии.

Какие критерии оценки эффективной деятельности предприятия необходимы для анализа

Показатели, отражающие совокупную эффективность деятельности организации, определяются с помощью сопоставлениях объема всех принадлежащих предприятию средств и обобщающего результата его функционирования.

К таким показателям можно отнести:

- Затраты на единицу продукции, реализованной на рынке.

- Рентабельность всех активов компании.

- Рентабельность производственного процесса.

- Оборачиваемость всех активов компании.

Рентабельность всех активов в наибольшей степени является обобщающим показателем, отражающим прибыль компании на 1 рубль средств (все возможные виды имеющихся у предприятия ресурсов в денежном выражении из любого источника). Рентабельность часто заменяют синонимом «окупаемость средств».

Критерии оценки эффективности

Временной критерий:

- время, затраченное на согласование решений;

- длительность всего процесса; время простоя.

Критерий стоимости:

- различные затраты по конкретным видам классификации;

- совокупные затраты на все процессы;

- затраты на поддержку всего процесса в рабочем состоянии.

Критерий качества моделирования БП:

- взаимосвязанная и не противоречащая модель;

- соответствие моделированию методологии;

- соответствие наставлениям инструментального и информационного комплекса.

Критерий эффективности БП:

- уровень автоматизации процесса;

- объем производства продукции, заданного производителем качества;

- уровень загруженности персонала и оборудования.

Критерий менеджмента:

- процент решений, которые не исполнены;

- количество времени, затраченного на исполнение решения;

- периодичность осуществления контроля.

Как оценить эффективность работы сотрудников: метод MBO

Чем эффективнее работает персонал, тем выше прибыль компании и тем меньше затраты на производство продукта или оказание услуги. Оцените эффективность сотрудников по методу Management by Objectives (MBO), принцип которого описала редакция журнала «Коммерческий директор».

Метод подходит для всех сотрудников — от линейных работников до топ-менеджмента.

Мнение эксперта

Выбирайте только информативные параметры для оценки эффективности бизнеса

Раиль Фахретдинов, генеральный директор и соучредитель завода пластмассовых изделий «Альтернатива», Октябрьский (Башкортостан)

Критерии оценки эффективности деятельности компании (работы предприятия) мы выбирали на интуитивном уровне, и практика показала, что все сделали верно. Поясню, какие именно показатели в ходе оценки позволили мне прийти к выводу, что производство работает отлажено и без проблем. Также упомяну низко информативный показатель.

- Ассортимент увеличивается ежегодно. Компания должна обладать средствами, которых будет достаточно для осуществления не только настоящей деятельности, но и перспектив. Мы расширяем свой ассортимент на 50–150 позиций. Развитие предполагает включение в бюджет как затрат на подготовку, разработку новой продукции (в том числе затраты на сырье), так и на приобретение новейшего оборудования и, как следствие, внедрение инновационных методик. В первую очередь мы осуществляем запуск нового товара в производственный процесс. Отдел маркетинга занимается его исследованиями, экономисты рассчитывают показатели окупаемости и издержки на производстве.

- Объем бракованной продукции держится на низком уровне. Когда осуществляется замена некоторых цветов либо отладка пресс-формы, брака избежать нельзя. Однако других несоответствий допускать нельзя. На нашем предприятии допустимый брак определяется максимум пятью изделиями при условии работы станка. Задача литейщика в этот момент произвести остановку оборудования и позвать наладчика. В наших планах исключить возможность брака в процессе замены пресс-формы. Он останется только в случаях смены цвета. При отсутствии подобных ограничений эффективность снижается, происходит пустой перерасход используемого сырья. Мы сразу же осуществляем анализ, в результате которого выясняется причина всех потерь.

- Повышающаяся выработка 1 сотрудника. Здесь мы производим простой расчет: делим весь объем произведенных товаров на количество персонала в офисе и производстве. Главное здесь — это положительная динамика.

Неэффективный параметр: заключается в выработке на один кв. метр площади, задействованной в производстве. Данный показатель на практике показал свою низкую информативность. Изделия, содержащие много деталей, производятся на 4, а то и 5 станках. Остальные делаются полностью на одном станке. От вида продукции зависит уровень разброса значений. Если ассортимент широкий, то анализ данного параметра выполнить не просто. Оценка эффективности деятельности предполагает использование показателей, над которыми мы осуществляем ежедневный либо еженедельный контроль; далее производим совокупный анализ месячной работы. Я считаю, что самый главный анализ — это ежесменный. Пользуясь его результатами, можно быстро внести поправки.

Какие методы оценки эффективности деятельности предприятия позволят грамотно провести анализ

На практике, когда осуществляется анализ, оценка эффективности деятельности чаще всего использует традиционные методы:

I. Горизонтальный (его также называют трендовый) анализ показателей прибыли основывается на изучении их динамики в определенный период времени. При применении данного подхода к осуществлению анализа делается расчет темпов прироста (роста) конкретных типов прибыли, ясными становятся совокупные тенденции возможных изменений. Наиболее популярными являются конкретные виды трендового анализа, а именно:

а) сравнение значений прибыли в отчетный период во время формирования, осуществления распределения и применения с критериями предыдущего периода (пример: показатели прошлого квартала, месяца и так далее);

б) сравнение значений прибыли за несколько прошлых периодов во время формирования, осуществления распределения и применения. Цель данного типа заключается в обнаружении тенденций, характеризующих перемены конкретных рассматриваемых показателей прибыли.

в) сравнение значений прибыли за отчетный период во время ее формирования, осуществления распределения и применения с критериями прошлогоднего аналогичного периода (к примеру, сравнивают показатели второго квартала отчетного года с показателями второго квартала прошлого года). Такой анализ обычно применяют на предприятиях, реализующих сезонную продукцию. Перечисленные виды трендового анализа прибыли, как правило, дополняются специальными исследованиями, в ходе которых выявляется влияние конкретных обстоятельств на изменение определенных показателей результативности. Итоги исследований помогают в построении факторных моделей, используемых в момент планирования значений прибыли.

II. Вертикальный (также называют структурным) анализ. Основывается на структурном разложении обобщенных показателей прибыли в момент ее создания, последующего распределения и применения.

Оценка эффективности деятельности организации в этом подходе предполагает учет удельного веса структурных элементов обобщенного показателя прибыли. Наиболее популярными являются следующие виды структурного анализа:

- Вертикальный анализ активов. Во время анализа особое внимание уделяют соотношению внеоборотных и оборотных активов, их структуре, составу, инвестиционному портфелю и другим структурным параметрам. Уровень агрегирования номенклатуры производимой продукции выявляется предприятием самостоятельно.

- Вертикальный анализ прибыли. Анализ предполагает задействование расчета удельного веса либо соотношения сумм прибыли из определенных сфер деятельности.

- Структура портфеля инвестиций и другие показатели. Такой анализ позволять определить возможность компании к ресурсному генерированию прибыли.

- Вертикальный анализ прибыли в процессе ее применения и распределения. Проводится с точки зрения путей распределения прибыли.

Структурные перемены прибыли выявляются с помощью соответствующего анализа.

III. Сравнительный анализ. Основывается на соотношении значений конкретных групп похожих показателей прибыли.

Оценка эффективности деятельности этим методом предполагает расчет относительных и абсолютных отклонений параметров, которые сравниваются между собой. Наибольшей популярностью пользуются такие виды сравнительного анализа прибыли как:

а) анализ нормативных и отчетных значений прибыли. Сравнение показывает уровень отклонения отчетных значений от нормативных. Также выявляются причины возникших отклонений. Данный анализ применяют в целях контроля над процессами использования и создания прибыли. Далее вносятся поправки в экономическую деятельность компании;

б) анализ значений уровня прибыли рассматриваемой организации. Данный анализ делается для оценки позиции на рынке в сравнении с конкурентами. Это позволяет обнаружить дополнительные резервы в целях увеличения эффективности деятельности на производстве. Объектами подобного анализа выступают значения операционной прибыли;

в) анализ значений прибыли конкурентов и рассматриваемого предприятия. Это сравнение проводится с целью осуществления разделения позиции компании на конкурентном рынке определенного региона производимой предприятием продукции и создание мероприятий для увеличения прибыли в бизнесе.

Оценка эффективности деятельности организации также подразумевает анализ окупаемости средств с помощью экономико-математических и статистических методов.

Пошаговая оценка эффективности деятельности предприятия

Шаг №1. Оценка эффективности деятельности компании берет свое начало с проведения сравнительной оценки и расчета показателей рентабельности, которые отражают эффективность функционирования производства, а конкретно это:

- Норма прибыли, которая определяется отношением чистой прибыли к выручке.

- Рентабельность продаж — отношение прибыли от продаж к выручке.

- Рентабельность продукции, реализованной на рынке, — это отношение прибыли от продаж к полной себестоимости (расходы по управлению и коммерческие, себестоимость продаж).

Шаг №2. Производится сравнительное оценивание и расчет критериев рентабельности, которые отражают эффективность использования задействованных в производстве ресурсов. Наиболее важные из них это:

- Рентабельность оборотных активов — отношение прибыли от продаж к усредненной сумме оборотных активов.

- Рентабельность собственного капитала —отношение чистой прибыли к усредненной сумме собственного капитала.

- Рентабельность внеоборотных активов — отношение чистой прибыли к средней сумме внеобротных активов.

- Рентабельность активов — отношение чистой прибыли к усредненной сумме валюты баланса.

- Рентабельность инвестированного капитала — отношение чистой прибыли к усредненной сумме собственного капитала и долгосрочных обязательств.

- Рентабельность заемного капитала — отношение чистой прибыли к усредненной суме заемного капитала.

Все перечисленные показатели отражают эффективность применения собственного и инвестированного капитала, оборотных и необоротных активов.

Шаг №3. Завершающий этап — это факторный анализ всех значений рентабельности, с помощью которого определяются причины отклонения от показателей, с которыми они сравниваются (плановые данные, значения прошлых периодов, сведения о результатах деятельности похожих предприятиях и так далее).

Как проводится оценка эффективности деятельности на примере конкретного предприятия

1. Реклассифицированный бухгалтерский баланс.

| Показатель | Конец отчетного периода, тыс. руб. | Конец прошлого года, тыс. руб. | Начало прошлого года, тыс. руб. |

| Актив | |||

| Внеоборотные активы | 1 510 | 1 385 | 1 320 |

| Оборотные активы | 1 440 | 1 285 | 1 160 |

| Баланс | 2 950 | 2 670 | 2 480 |

| Пассив | |||

| Собственный капитал | 2 300 | 2 140 | 1 940 |

| Долгосрочные обязательства | 100 | 100 | 100 |

| Краткосрочные обязательства | 550 | 430 | 440 |

| Баланс | 2 950 | 2 670 | 2 480 |

2. Отчет о финансовых результатах.

| Показатель | Отчетный год, тыс. руб. | Предыдущий год, тыс. руб. |

| Выручка | 4500 | 3500 |

| Себестоимость продаж | 3600 | 2700 |

| Валовая прибыль (убыток) | 900 | 800 |

| Коммерческие расходы | 157 | 126 |

| Управленческие расходы | 318 | 309 |

| Прибыль (убыток) от продаж | 425 | 365 |

| Чистая прибыль (убыток) | 330 | 200 |

Рассмотрим главные показатели рентабельности, используемые для оценки эффективности деятельности компании.

3. Анализ основных показателей рентабельности, которые показывают эффективность деятельности организации.

| Финансовый коэффициент | Расчетные значения | ||

| Отчетный год | Прошлый год | Изменение | |

| Рентабельность реализованной продукции (товаров, работ, услуг) | 0,104 | 0,116 | -0,012 |

| Рентабельность продаж | 0,094 | 0,104 | -0,010 |

| Норма прибыли | 0,073 | 0,057 | 0,016 |

Согласно данным из примера, можно выявить уменьшение эффективности текущей деятельности организации в отчетном периоде по сравнению с предыдущим годом. Ясно наблюдается повышение эффективности экономической деятельности, что, вероятно, означает, что рост эффективности других операций хозяйствования превышен по сравнению с более низкой эффективностью текущего функционирования.

В табл. 5 произведем расчет и анализ наиболее важных показателей рентабельности, с помощью которых осуществляется оценка эффективности деятельности компании и, в том числе, определяется целесообразность применения ресурсов в производстве.

4. Анализ важнейших показателей рентабельности, отражающих эффективность использования ресурсов.

| Показатель | Отчетный год | Предыдущий год | Изменение |

| Прибыль от продаж, тыс. руб. | 425 | 365 | 60 |

| Чистая прибыль, тыс. руб. | 330 | 200 | 130 |

| Средняя валюта баланса (сумма всех активов), тыс. руб. | 2810 | 2575 | 235 |

| Средняя сумма собственного капитала, тус. руб. | 2220 | 2040 | 180 |

| Средняя сумма заемного капитала, тыс. руб. | 590 | 535 | 55 |

| Средняя сумма инвестированного капитала, тыс. руб. | 2320 | 2140 | 180 |

| Средняя сумма оборотных активов, тыс. руб. | 1363 | 1223 | 140 |

| Средняя сумма внеоборотных активов, тыс. руб. | 1448 | 1353 | 95 |

| Рентабельность активов | 0,117 | 0,078 | 0,040 |

| Рентабельность собственного капитала | 0,149 | 0,098 | 0,051 |

| Рентабельность заемного капитала | 0,559 | 0,374 | 0,185 |

| Рентабельность инвестированного капитала | 0,142 | 0,093 | 0,049 |

| Рентабельность оборотных активов | 0,312 | 0,299 | 0,013 |

| Рентабельность внеоборотных активов | 0,228 | 0,148 | 0,080 |

Из данных расчетов видно, что эффективность использования собственного, заемного, инвестируемого капиталов, необоротных и оборотных активов в отчетном периоде увеличилась по сравнению с предыдущим. Без всяких сомнений можно охарактеризовать такие изменения как позитивные.

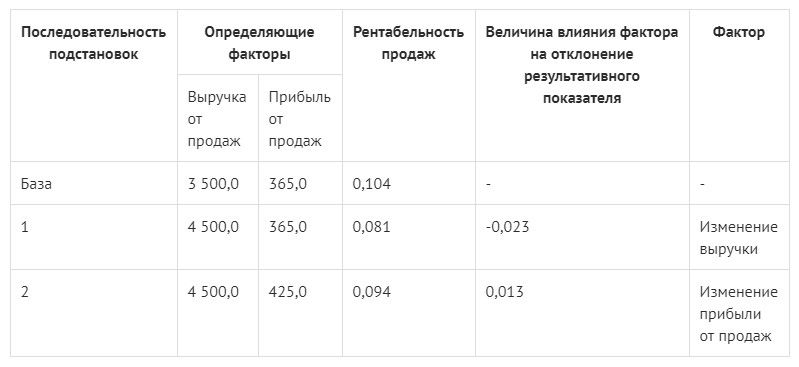

Дальше осуществим расчет воздействия различных факторов на изменение рентабельности продаж с помощью метода цепных подстановок. Для оценки экономической деятельности предприятия этот показатель является очень важным, если текущий период сравнивается с прошлым годом (табл. 6).

5. Расчет воздействия факторов на изменение рентабельности продаж.

Проверим правильность сделанного расчета, сложив итоги (-0,023 + 0,013 = -0,010). Далее сопоставляем эту сумму с получившимся отклонением рентабельности продаж (0,094 – 0,104 = -0,010). Числа между собой равны. Отсюда следует, что расчет воздействия факторов на отклонение показателя сделан верно.

Вывод: согласно результатам сопоставления данных отчетного периода с прошлым годом, рентабельность продаж снизилась. Это связано с ростом выручки (с 3500 тыс. руб. до 4500 тыс. руб.) на один миллион рублей. В итоге рентабельность снизилась на 0,023. С другой стороны, можно наблюдать увеличение прибыли от продаж на шестьдесят тысяч рублей (с 345 тыс. руб. до 425 тыс. руб.), что повлекло за собой рост рентабельности на 0,013. Таким образом, прослеживается снижение показателя рентабельности на 0,010 пункта.

Далее в процессе оценки эффективности деятельности на примере этих таблиц осуществим факторный анализ рентабельности собственного капитала и активов, применяя методы расчета воздействия факторов и факторные модели.

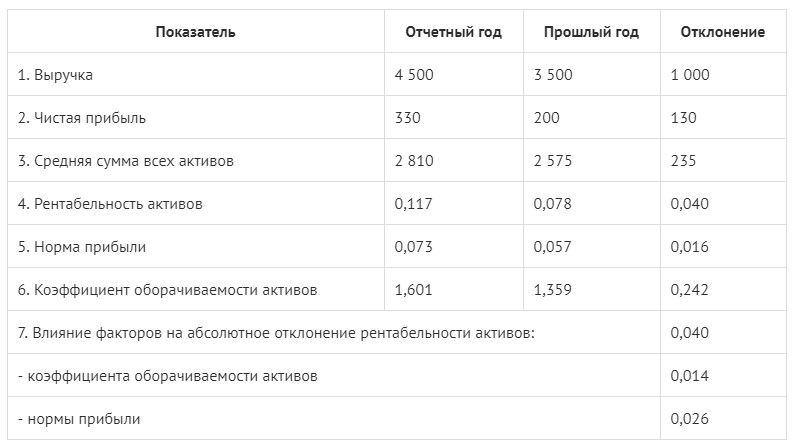

6. Анализ воздействия факторов на изменение рентабельности активов.

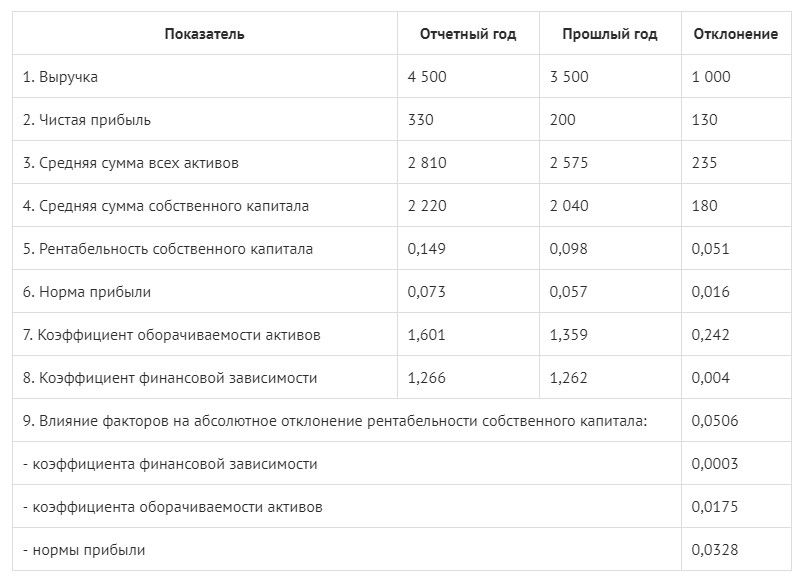

7. Анализ воздействия факторов на изменение рентабельности собственного капитала (по модели трех факторов).

После проведения необходимых расчетов мы наблюдаем рост показателя оборачиваемости в отчетном периоде в отличие от прошлого года на 0,242. Рентабельность выросла на 0,014. Рентабельность активов стала выше на 0,026 благодаря росту нормы прибыли. Взаимовлияние вышеуказанных факторов является следствием увеличения рентабельности на 0,040.

Также следует отметить, что рентабельность собственного капитала выросла на 0,0003 в отчетном периоде в сравнении с прошлым. Этот показатель стал выше благодаря росту значения критерия финансовой зависимости на 0,004. Далее рост рентабельности на 0,0175 произошел согласно увеличению значения параметра оборачиваемости активов на 0,242, увеличение нормы прибыли повысило ее значение еще на 0,0328.

Взаимовлияние всех перечисленных факторов послужило росту рентабельности СК на 0,0506.Мы видим небольшую разницу между отклонением рентабельности СК (0,051) и совокупным итоговым расчетом воздействия факторов (0,506). Это объясняется использованием округлений. Результат расчета коэффициента рентабельности СК и воздействия факторов в размере 4 знаков после запятой определен низким влиянием показателя финансовой зависимости.

Мнение экперта

Оценка эффективности деятельности через финансовые показатели и потери предприятия

Алексей Бельтюков, старший вице-президент по развитию и коммерциализации фонда «Сколково», Москва

Оценка эффективности деятельности включает в себя анализ финансовых показателей, а также возможные риски.

- Выбирается основной показатель. В любой отрасли имеется какой-то ключевой финансовый показатель, который отражает эффективность бизнеса в этой области. Для примера можно взять компании, оказывающие услуги мобильной связи. Для них главный показатель – это средняя выручка компании за месяц с 1 абонента. Он называется ARPU (от английского «average revenue peruser»). Для автомобильных сервисов — это выработка нормы за час на 1 подъемник за месяц. Для сферы недвижимости — это показатель доходности на 1 кв. м. Все, что нужно —сделать выбор показателя, характеризующего ваш бизнес. Также можно осуществить поиск сведений о конкурентах в различных видах отчетов. Таким образом, у вас сложится целостное представление о средних показателях в конкретной сфере бизнеса. Конфиденциальные сведения можно узнать из общения с конкурентами. Как показал мой опыт, их выяснить не так уж и трудно. В результате проделанного анализа вы увидите состояние вашей компании на общем фоне в отрасли. В случае если оценка эффективности деятельности показала уровень результативности компании выше, чем у конкурентов, есть повод задуматься о дальнейшем росте и расширении потенциала, если ниже — то главная задача состоит в том, чтобы выяснить причины потерь. Советую в этой ситуации сделать детальный анализ цепочки формирования стоимости.

- Анализ цепочки формирования стоимости. Я поступил следующим образом: находил все финансовые показатели и следил за формированием цепочки стоимости. Осуществлял «слежку» за денежными потоками в документах, от покупки сырья до реализации продукции на рынке. Таким образом, я сам проходил эту дорогу. Мой опыт показал, что действуя этим способом, можно выяснить перечень уникальных путей для роста эффективности. В хозяйственной деятельности имеются два вернейших признака плохой (низкой) эффективности. Во-первых, это присутствие складов полуфабрикатов, во-вторых, большое количество брака. В документах финансового характера индикаторами потерь является слишком высокий уровень оборотного капитала и издержек на одну единицу продукции. Если это сервисное предприятие, то неэффективность можно проследить на примере работы персонала — сотрудники много болтают, отвлекаются на не относящиеся к рабочему процессу вещи, тем самым снижается уровень обслуживания.

Источник: материалы сайта kom-dir.ru

Тема: Обобщающая комплексная оценка эффективности хозяйственной деятельности

1. Теоретическая основа комплексной оценки хозяйственной деятельности

Роль финансовых результатов в оценке эффективности бизнеса.

Финансовые результаты – это обобщающие показатели эффективности текущей деятельности предприятия, они складываются по результатам производства и реализации продукции и зависят от ряда эффективных и субъективных факторов:

-

Степени использования производственных ресурсов

-

Соблюдение договорной и платежной дисциплины

-

Конъектуры на финансовых и товарных рынков.

Величина финансовых результатов предприятия выражается в сумме полученной прибыли, которая определяет доходы собственников, вознаграждения работников предприятия, налоговые поступления в бюджет.

Финансовый результат является индикатором привлекательности для партнеров по бизнесу, кредиторов и инвесторов. По результатам основной деятельности предприятия формируется валовая прибыль предприятия, как разница между выручкой и себестоимостью, а на ее основе после корректировки на сумму управленческих и коммерческих расходов формируется прибыль от продаж. После уплаты налогов в распоряжении предприятия остается чистая прибыль, которая распределяется на дивиденды выплачиваемые собственником бизнеса и на его развитие. Менеджеров и финансовых аналитиков интересует прежде всего прибыль от продаж, которая характеризует эффективность управления текущей производственной деятельностью.

Оценка финансовых результатов деятельности предприятия осуществляется на основе анализа формы №2 бухгалтерской отчетности: отчет о прибылях и убытках предприятия, проводится в два этапа:

-

Оценка прибыли до налогообложения.

-

Изучение состава и структуры финансовой прибыли предприятия.

Прибыль до налогообложения складывается из прибыли от продаж, операционных доходов и расходов и внереализационных доходов и расходов. В ходе анализа рассчитываются темпы роста отдельных групп финансовых результатов, которые сравниваются между собой и с базовой моделью, что позволяет выявить влияние отдельных факторов на формирование соответствующих показателей прибыли.

Формирование финансового результата

|

Выручка от реализации |

Валовая прибыль |

Прибыль от продаж |

Прбыль до налогообложения |

Чистая прибыль |

|

(-) себестоимость |

(-) коммерческие управленческие расходы |

(+-)сальдо операционных и внереализационных результатов |

(-) налог на прибыль (+) сальдо чрезвычайных доходов и расходов |

Основные направления анализа финансового состояния предприятия.

Финансовое состояние отражает способность предприятия финансировать свою текущую деятельность и развитие производства, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность. Для этого предприятие должно иметь достаточный объем капитала, оптимальную структуру активов и источников их финансирования. Эффективное использование производственных ресурсов, наращивание объемов производства и реализации, снижение себестоимости продукции является основой для увеличения прибыли и расширения производственной деятельности.

Основные задачи анализа финансового состояния предприятия:

-

Оценка финансового состояния предприятия.

-

Выявление причин и факторов влияющих на изменение финансового состояния предприятия.

-

Укрепление финансовой устойчивости, платежеспособности и роста рентабельности.

Для решения этих задач можно выделить два направления анализа финансового состояния предприятия:

-

Анализ структуры капитала, в котором изучается ликвидность и платежеспособность предприятия.

-

Анализ рентабельности капитала, то есть эффективности использования производственных и финансовых ресурсов.

Основные направления финансового анализа состояния:

|

Анализ финансового состояния |

||

|

Анализ структуры капитала |

Анализ рентабельности капитала |

|

|

Анализ ликвидности |

Анализ источников финансирования |

|

|

|

|

Комплексная оценка хозяйственной деятельности представляет собой изучение показателей, отражающих все или многие аспекты хозяйственных процессов на основе выявления качественных и количественных отличай от базы сравнения, то есть предшествующих периодов, нормативов, других вариантов развития. Комплексная оценка хозяйственной деятельности служит:

-

Инструментом учета анализа и планирования

-

Индикатором научно-технического состояния финансового объекта

-

Критерием сравнительной оценки хозяйственной деятельности предприятий и их подразделений

-

Показателем эффективности принятых ранее управленческих решений

-

Основой выбора возможных вариантов развития производства в будущем

Существуют две группы методов комплексной оценки хозяйственной деятельности:

-

Без расчета единого интегрального показателя (основаны на эвристических методах анализа.)

-

Методы с расчетом единого интегрального показателя.

Сведение ряда показателей в единый интегральный показатель позволяет определить отличие достигнутого состояния от базы сравнения в целом по группе выбранных показателей, что позволяет сделать однозначный вывод о результатах работы за анализируемый промежуток времени.

Интегральный показатель предполагает оценку изменений в результатах хозяйственной деятельности, которые характеризуют финансовое состояние предприятия.

В основе единого интегрального показателя комплексной оценки хозяйственной деятельности лежит показатель рентабельности. Система показателей рентабельности представляет собой соотношение конкретного показателя прибыли, либо соответствующей суммы доходов, либо с объемом авансируемого капитала. Система показателе рентабельности можно объединить в следующие группы:

-

Показатели рентабельности продаж (рентабельности продукции).

-

Показатели рентабельности капитала.

Основными показателями рентабельности являются рентабельность активов и собственного капитала.

Рентабельность активов (Rакт) = Прибыль до налогообложения или чистая прибыль / средняя стоимость активов.

Рентабельность собственного капитала (Rск) = Чистая прибыль / средняя стоимость собственного капитала.

2. Интенсификация и эффективность использования производственных и финансовых ресурсов

Комплексный экономический анализ является базой для расчета оценки эффективности хозяйственной деятельности. В основе экономической эффективности хозяйственной деятельности лежит интенсификация использования производственных и финансовых ресурсов. Интенсификация выступает причиной, а эффективность следствием, то есть проявлением интенсивного использования ресурсов. Результаты хозяйственной деятельности складываются под влиянием, как экстенсивных, так и интенсивных факторов, как качественных, так и количественных показателей использования ресурсов. Особенностью интенсивного и экстенсивного использования ресурсов является их взаимозаменяемость. Например, недостаток рабочей силы можно восполнить производительностью труда.

Схема факторов и конечных результатов интенсификации и эффективности:

1 блок.

Факторы и пути повышения интенсификации и эффективности хозяйственной деятельности.

1. Научно-технический прогресс и научно-технический уровень производства и продукции

2. Структура хозяйственной системы и уровень организации производства и труда

3. Хозяйственный механизм и уровень организации управления

4. Внешнеэкономические связи и уровень их развития

5. Социальные условия и уровень использования человеческого фактора

6. Природные условия и уровень рациональности природоиспользования

2 блок.

|

Источники (резервы) и показатели динамики интенсификации и эффективности |

||

|

Производственные ресурсы (средства и предметы труда, живой труд) |

Производительность труда или трудоемкость |

Потребление (затраты) ресурсов, то есть себестоимости |

|

Материалоотдача предметов труда или материалоемкость |

||

|

Амортизациоотдача средств труда или амортизоциоемкость |

||

|

Оборачиваемость основных производственных средств |

Применение (авансирование) ресурсов (величина основных и оборотных производственных средств) |

|

|

Оборачиваемость оборотных производственных средств |

||

3 блок

Конечные результаты (проявления) интенсификации и эффективности хозяйственной деятельности

Объем хозяйственной деятельности ( N = R + N/R = M + N/M = F + N/F )

Эффективность хозяйственной деятельности: прибыль и рентабельность P = N — S

Финансовое состояние и платежеспособность

Об эффективности использования показателей хозяйственной деятельности можно судить по доли влияния интенсификации на приращение продукции, то есть на объем производства, прибыли и рентабельности.

3. Методы комплексной оценки эффективности хозяйственной деятельности

Методы комплексной оценки позволяют определить эффект, полученный благодаря интенсивному использованию производственных ресурсов. Прибыль в абсолютном выражении не обладает свойством совокупного эффекта и не отражает результаты применения ресурсов (авансируемого капитала), что проявляется только в показателе рентабельности. Уровень показателя рентабельности отражает динамику всесторонней интенсификации хозяйственной деятельности, то есть рентабельность наиболее обобщающий показатель эффективности работы предприятия.

Рентабельность активов (Rакт) показывает какая прибыль получена от использования вех активов независимо от источников их формирования. Рентабельность активов (Rакт) является наиболее важным для оценки эффективности бизнеса не только для внутренних, но и для внешних пользователей финансовой информации. Например, при рассмотрении кредитной заявке клиента, банк в первую очередь будет интересовать вопрос о способности активов генерировать достаточную прибыль для осуществления платежей за кредит независимо от того, какая часть прибыли остается в распоряжении организации.

Рентабельность собственного капитала (Rск) характеризует в какой доле собственный капитал увеличивается за счет прибыли остающейся в распоряжении предприятия после уплаты налогов. Рентабельность собственного капитала (Rск) представляет наибольший интерес для собственников, акционеров и управляющих, так как показывает сколько прибыли получено с каждой единицы средств, вложенных собственником. Рентабельность собственного капитала (Rск) является важным критерием при оценке уровня котировки акции на бирже. В процессе анализа рентабельности собственного капитала применяются детерминированные факторные модели.

Rск = Р/СК = Р/N*N/A*А/СК

В представленной модели видно, что рентабельность собственного капитала зависит:

-

Рентабельности продаж

-

Оборачиваемости активов

-

Структуры капитала предприятия

Значимость данных факторов объясняется тем, что они обобщают все стороны хозяйственной деятельности. Рентабельности продаж обобщает данные формы №2, Оборачиваемости активов обобщает актив баланса, Структуры капитала предприятия обобщает пассив баланса.

В ходе анализа можно использовать другие модели:

Rск = Р/СК = Р/N*N/ЗК*ЗК/СК

Факторы:

-

Рентабельности продаж

-

Оборачиваемость заемных средств

-

Коэффициент финансовой задолженности (плечо финансового рычага)

Все факторы, которые влияют на рентабельность активов в тоже время влияют на рентабельность собственного капитала. Рентабельность собственного капитала будет выше в том случае если для финансирования активов привлекались заемные средства по цене ниже рентабельности активов.

Rск = Чистая прибыль / Собственный капитал

Моделирование показателей рентабельности капитала предполагает создание пятифакторной модели рентабельности включающей в себя пять показателей интенсификации использования производственных ресурсов.

УДК 338.31

Шибина Мария Анатольевна

ФГБОУ ВПО «Финансовый университет при Правительстве Российской Федерации»

Россия, Москва1 Студентка магистратуры E-mail: masha_shibina@mail.ru

Морозко Наталья Иосифовна

ФГБОУ ВПО «Финансовый университет при Правительстве Российской Федерации»

Оценка эффективности деятельности предприятия

1 129626, Москва, 3-я Мытищинская, дом 3/2, кв. 276

Аннотация. В условиях всё еще формирующейся рыночной экономики в России и постоянным появлением новых частных предприятий (и мелких, и крупных) становятся необходимы оценка, прогнозирование и планирование деятельности организации, особенно на рынке с высокой конкуренцией.

В данной работе рассмотрена система оценки эффективности деятельности предприятия, начиная с планирования и выработки стратегии. В статье подробно описан показатель «экономико-технологический (или экономический) уровень технологии» и рассмотрены ключевые показатели эффективности. Среди индикаторов и показателей в статье упоминается следующие: технологическая производительность, добавленная стоимость, численность работающих, годовые затраты капитала на технологию, уровни производственного и коммерческого развития предприятия, индекс производительности труда, показатели фактической экономической и финансовой эффективности хозяйственной деятельности предприятий.

Также в работе упоминается о деятельности контролирующих органов на предприятии, которые обеспечивают диагностику и анализ процессов, координацию и контроль над реализацией утвержденных планов, а также оценку эффективности деятельности предприятия. Система контроллинга, в тоже время является одним из главных направлений по повышению качества управленческих процессов.

В статье описана производственно-сбытовая сфера и система работы с третьими сторонами. Говорится о ресурсных потоках и как ими управлять.

Ключевые слова: оценка эффективности; организация; планирование; уровень технологии; хозяйственная деятельность; коммерческое развитие; показатели рентабельности; ключевые показатели эффективности.

Ссылка для цитирования этой статьи:

В процессе своей жизнедеятельности любая компания, если она планирует долгосрочное существование, должна думать не только об оперативном планировании и текущем состоянии дел в компании, но и серьезно задумываться о дальнейших путях развитии, создавать новые стратегии и пути развития и эффективно их реализовывать.

Теоретические аспекты системы индикаторов и ключевых показателей деятельности предприятий исследованы такими учеными, как Р.С. Каплан, Д.П. Нортон, А.И. Пушкарь, А.Н. Тищенко, В.П. Стасюк, М.Дж. Лебас и др. Тем не менее разнообразие управленческих категорий и методологий обусловливает необходимость дальнейшей систематизации показателей и разработки методов их согласования и применения в общей управленческой деятельности.

Целью данной статьи является исследование технологии диагностики и оценки эффективности деятельности предприятия. В соответствии с данной целью задачами выступают:

• выявление задач и алгоритма диагностики и оценки эффективности деятельности предприятия, а также распределения данных задач по стадиям управленческого цикла;

• изучение подходов к разработке и использованию системы индикаторов и ключевых показателей в диагностике и оценке эффективности деятельности предприятия;

• формирование информационного базиса для процессов управления ресурсными потоками, содержащего экономико-математические модели, в которых учитываются индикаторы и показатели активностей, технологических стадий, функций и событий в рамках данной сферы управления.

Для выработки эффективной стратегии необходимо понимать в каком состоянии, на каком этапе развития и с какой эффективностью работает сейчас организация, иметь четкие цели, касательно желаемого состояния и реализовать необходимые меры для получения необходимого результата. Поэтому требуется оперативная и своевременная оценка эффективности текущей деятельности. На вид простой алгоритм достаточно проблематично реализуется на практике. Задаются неправильные цели, неверно определяется текущее состояние и «потенциал» развития.2

В данной статье рассматривается показатель «экономико-технологический уровень технологии», с его помощью можно не только оценить текущий уровень развития организации и ее эффективность, но и спрогнозировать дальнейшее развитие компании, а также выработать оптимальную стратегию развития.3

Данный показатель представляет собой некое свойство технологического процесса, которое изначально присуще какому-то определенному способу производства конкретного продукта. Это свойство предопределяется как идеей технологического процесса, так и технической реализацией этой основной идеи, которая находит свое отражение в характере и

2 Панов М.М. Оценка деятельности и система управления компанией на основе КР1. — М.: Инфра-М, 2013. — С. 3.

3 Федотова А. Оценка эффективности деятельности и прогнозирование финансовых результатов компании на основе показателя экономического уровня технологии — Риск: ресурсы, информация, снабжение, конкуренция. — №2, 2012 год — с. 281-286.

последовательности рабочих ходов технологического процесса. То есть этот показатель помогает оценить эффективность производства для отдельной технологии.

Он зависит от таких факторов, как технологическая производительность (в которую закладывается добавленная стоимость и численность работающих на предприятии) и фондовооруженность. Естественно, что при расчетах, можно использовать разные формулы, и данный показатель — не исключение — в некоторых случаях он зависит от добавленной стоимости, численности работающих в организации и от годовых затрат капитала на технологию.

Для технологических систем высокого иерархического уровня «экономический уровень технологии» характеризует уже не только качество совокупности используемых технологий, но и эффективность организации и управления всем производством, включая систему поставок и сбыта продукции. Это качественная сторона показателя «экономический уровень технологии».

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Рассматривая данный показатель с качественной стороны, стоит отметить, что для технологических систем высокого иерархического уровня он характеризует не просто качество совокупности используемых технологий, но и эффективность организации и управления всем производством в целом, включая систему поставок и сбыта продукции.

С количественной стороны этот показатель представляет собой обобщающую оценку эффективности данного вида технологии (работы предприятия) с точки зрения общества.

Далее обратимся к частным показателям. Среди показателей оценки эффективности деятельности предприятия выделяются несколько групп:

1. Показатели производственной эффективности хозяйственной деятельности предприятий:

• Уровень производственного развития предприятия (Уп).

• Уровень коммерческого развития (торговой, рыночной, сбытовой активности) предприятия (Ук). Вместо двух отдельных показателей Уп и Ук используется только один показатель производственной эффективности хозяйственной деятельности предприятия — уровень его экономического развития (Уэ). При необходимости помимо показателей Уп, Ук и их структурных элементов могут анализироваться уровни роста или снижения показателей производственной эффективности работы предприятия (Уэп), коммерческой эффективности его работы (Уэк) и их соответствующих структурных элементов за те или иные сравниваемые отчетные периоды календарного времени.

• Индекс производительности труда производственных рабочих организации (И).

2. Показатели фактической экономической эффективности хозяйственной деятельности предприятий:

• Полная часовая фактическая доходопроизводительность (средняя стоимость одного нормо-часа затрат труда основных производственных рабочих) предприятия (С).

• Полная годовая фактическая доходопроизводительность предприятия (Д).

3. Показатели фактической финансовой эффективности хозяйственной деятельности предприятий:

• Фактическая рентабельность труда производственных рабочих организации (Рр).

• Фактическая рентабельность производства организации (Рп).

• Фактическая рентабельность совокупных производственных фондов (Рф).

Как видно, большинство показателей зависят от прибыли предприятия и имеют чисто финансовую характеристику, остальные представляются разрозненными, и в целом не дают представления об общей эффективности компании.4

И самое главное, что данные показатели не дают возможности понять, где же находится граница развития, как ее оценить, как долго будет возможно работать в этом же направлении и насколько эффективно.

На снижение эффективности принимаемых решений в организации, а также её деятельности сильное воздействие оказывает высокий уровень сложности во взаимодействии предприятия с внешней средой.

Традиционная система оценки эффективности деятельности предприятия основывается на изменении показателей объемов расхода ресурсов, себестоимости продукции и прибыльности. Диагностика деятельности предприятия затрагивает в первую очередь вопросы антикризисного управления в организации, предотвращения банкротства и санации. Своевременное и адекватное реагирование предприятия на ситуации как во внутренней, так и во внешней среде посредством принятия оперативных решений.

Теоретические положения и практические рекомендации по осуществлению диагностики в последнее время интенсивно развиваются посредством формирования механизмов выявления проблемных ситуаций в разных сферах деятельности предприятия на основе технологий обработки данных, системы сбалансированных показателей и интегральных показателей конкурентоспособности, гибкости, стоимости бизнеса и других с применением математического инструментария. Для поддержания оперативности и качества принимаемых решений цикл реализации диагностики должен быть совмещен с общим управленческим циклом на предприятии.

Потоки ресурсов являются ключевым объектом в исследованиях об эффективности деятельности организации. В то же время повышение эффективности управления ресурсными потоками может быть достигнуто за счет комбинирования подходов к их диагностике и планированию, ориентированных на функции, процессы, события, проблемные ситуации и объекты, с учетом организационных особенностей предприятия.

Управление деятельностью предприятия представляется в виде замкнутого цикла управленческих функций. Одним из примеров алгоритма диагностики и оценки эффективности в общей схеме управленческого цикла могут быть система, содержащая следующие основные стадии:

1. разработка концептуальных моделей управленческих процессов и планирование деятельности;

2. функционирование и выполнение принятых планов с одновременным подключением пробных действий, тестовых испытаний и пилотных проектов;

3. координация и контроль над выполнением процессов в соответствии с утвержденными планами;

4. оценка эффективности и регулирование процессов управления.

4 Выварец А.Д. Экономика предприятия: учебник / А.Д. Выварец. — М.: ЮНИТИ-Дана, 2012. — 543 с.

Данный управленческий цикл ориентирован на рыночный спрос и потребительские потребности с учетом требований торговых организаций в распределительных каналах.

Регулирование процессов управления осуществляется посредством принятия решений об инициации организационных изменений и корректировки моделей управления или изменения целей на основе результатов оценки эффективности деятельности предприятия.

В контексте эффективности деятельности компании и его цепи поставок концептуальные модели отображают связи между множеством факторов и элементами организационно-функциональной структуры.

Множество факторов деятельности предприятия структурируется в виде иерархического дерева, где на верхнем уровне отображаются обобщенные (интегральные) факторы, а на нижних уровнях — более уточненные (частные) факторы. Так, деятельность организации зависит от компетентности поставщиков, подрядчиков и логистических компаний, которые подразделяются на факторы обеспечения качества и стоимости продукции, услуг и эксплуатации. Вторым обобщенным фактором деятельности компании является эффективность работы цепи поставок, которая подразделяется на факторы обеспечения потребностей, интересов и ожиданий сотрудников, потребителей, общества, а также — факторы производительности, экономичности, прибыльности, экономического роста, заработной платы и конкурентного статуса.5

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Достижение целей развития предприятия зависит от её ориентации и степени вовлеченности контрагентов в процесс по разработке и запуску в продажу новой продукции или в процесс непрерывного совершенствования производственного выпуска. Результаты деятельности предприятия обусловлены также качеством управления и комплексом мер по их улучшению. Одним из главных направлений по повышению качества управленческих процессов является оптимизация системы контроллинга, которая обеспечивает диагностику и анализ процессов, координацию и контроль над реализацией утвержденных планов, а также оценку эффективности деятельности предприятия.

Подходы к оценке эффективности организации основаны на множестве категорий ресурсного, рыночного и экономического потенциалов и способности предприятия к их реализации для удовлетворения спроса и повышения уровня прибыльности. На доходность предприятия напрямую влияет эффективность управленческой деятельности и организация продаж готовой продукции, которая, в свою очередь, зависит от удовлетворенности клиентов, качества продукции, условий поставок, инновационности, гибкости и величины расходов. Отрицательно влияют на величину чистого дохода общие затраты предприятия, как результаты процессов по созданию и регулированию указанных параметров посредством ресурсного, информационного и организационного обеспечения.6

В управлении деятельностью предприятия важную роль играют индикаторы и показатели эффективности, которые должны быть организованы в единую систему индикаторов и показателей для диагностики и оценки эффективности в рамках системы управления высшего уровня — системы контроллинга.

Анализ управленческих процессов в компании позволяет установить ранжированную систему индикаторов и характеристик оценки эффективности предприятия, которые

6 Котова Н.Н. Оценка эффективности бизнеса организации. — Вестник ЮУрГУ. Серия «Экономика и менеджмент». — том 8, №2, 2014 год.

сообщают о необходимости принятия определенных решений. Если известно, на каком этапе процесса обнаружены отклонения и ошибки, то принимаются необходимые меры по исправлению положения. Агрегированные показатели деятельности предприятия позволяют получить обобщенную оценку изменений на предприятии и достигнутые им производственные, маркетинговые и финансовые результаты.

Эффективное управление деятельностью предприятия предполагает своевременное выполнение целей, соответствующих сложившейся ситуации. Отсюда следует комбинирование двух подходов к оценке эффективности: программно-целевого, то есть с точки зрения достижения утвержденных целей, и ситуационного, в ходе которого исследуются принятые меры на релевантность и адекватность сложившейся ситуации.

Причина отклонений в показателях деятельности предприятия может заключаться в последовательности независимых событий и событий, представляющих реакцию управленцев. Вызванные событием операции, время выполнения которых не равно нулю, называют активностями. Событиям соответствуют показатели деятельности предприятия и цепи поставок. Они ранжируются по степени их влияния на показатели эффективности и вероятности их наступления.

В идентификации ситуаций и определении целей используется система индикаторов, ключевых показателей и причинно-следственных связей между ними. Поэтому обеспечение согласованности показателей оценки эффективности и причинно-следственных моделей является одним из главных принципов организации функций диагностики, оценки эффективности, целеполагания и планирования.

В качестве основополагающего правила в анализе и планировании технологических процессов используется принцип соответствия конечных результатов деятельности организации нуждам потребителей при соблюдении критерия минимальных общих издержек. Следует отметить, что в управленческом учете данное правило заложено в методе функционально-стоимостного анализа.

Результаты мониторинга и оценки эффективности деятельности предприятия на основе системы индикаторов и ключевых показателей эффективности используются для выработки контролирующих сигналов в управляемую систему для координации взаимодействия с контрагентами, определения и корректировки целей. Диаграммы причинно-следственных связей позволяют определить цепочку действий, необходимых для достижения целей предприятия и удовлетворенности потребителей.

Таким образом, процессный подход к управлению деятельностью предприятия дополняется положениями казуального подхода к диагностике и целеполаганию, основное внимание которого уделяется поиску причин сбоев в системе производства и сбыта. Воздействие на причины их появления позволяет свести к минимуму потери и расходы предприятия на преодоление последующих событий и проблемных ситуаций.7