Онлайн-тестыТестыФинансы, кредит, страхованиеАнализ финансовой отчётностивопросы

1-15 16-30 31-45 46-60 61-75 76-90 91-105 196-197

1. Анализ безубыточности основан на управленческом учете:

• директ-костинг

2. Анализ безубыточности проводится следующими методами:

• аналитическим методом

• графическим методом

3. Анализ безубыточности является частью:

• финансового плана

4. Анализ движения денежных средств организации позволяет выявить и проанализировать:

• направления динамики поступлений и расходов денежных средств

5. Анализ имущества переданного в лизинг можно проанализировать:

• По форме №5

6. Анализ инвестиций предприятия может выполняться по данным:

• отчета о движении денежных средств

• отчета о прибылях и убытках

• пояснительной записки к бухгалтерскому балансу

7. Анализ качества менеджмента базируется на оценке показателей:

• роста производительности труда

• уровня использования производственного потенциала

• уровня организации управления

8. Анализ отчетности по сегментам бизнеса включает показатель:

• выручки

9. Анализ показателя «чистые активы» осуществляется по данным:

• бухгалтерского отчета по форме №3

10. Анализ структуры источников образования средств предприятия и причин их изменения за год осуществляется по данным:

• бухгалтерского отчета по форме №3

11. Анализ структуры источников образования средств предприятия необходим внутренним и внешним пользователям бухгалтерской отчетности, так как показывает:

• распределение суммы полученной прибыли среди участников-акционеров

• степень гарантированной защиты средств кредиторов и покрытия обязательств перед ними

• степень обеспеченности организации собственным капиталом

12. Баланс организации за отчетный период показал повышение кредиторской задолженности и снижение дебиторской. Каким образом, при прочих равных условиях, приведенные изменения повлияли на чистый приток денежных средств в отчетном периоде? Чистый приток денежных средств:

• Увеличился

13. В бухгалтерском балансе организации основные средства отражаются по:

• Остаточной стоимости

14. В отчетном году прибыль от продаж организации выросла на 20%, а выручка от реализации на 15%. Рентабельность продаж при этом:

• Увеличилась

15. В результате анализа движения денежных средств организации выявляется:

• вид деятельности организации, обеспечивающий наибольший приток денежных средств

• виды деятельности, по которым поступления и выбытия денежных средств выросли или сократились в наибольшей степени по сравнению с предыдущим периодом

• установить источники поступлений и направления расходования денежных средств для контроля за ликвидностью и платежеспособностью организации

А заглядывают кроме хозяев многие:

-

государственные фискальные органы в целях контроля;

-

органы статистики, чтобы все посчитать и вывести среднюю температуру по отрасли;

-

банки, инвесторы, чтобы определить, стоит ли одалживать фирме денег и вкладываться в ее развитие.

Согласно пункту 11 статьи 13 Закона «О бухгалтерском учете» № 402-ФЗ от 06.12.2011г. в отношении бухгалтерской отчетности не может быть установлен режим коммерческой тайны.

Бухгалтерская отчетность предприятия формируется на основе данных бухучета.

Бухучет должны вести все предприятия. Исключение сделано для подразделений иностранных компаний.

Индивидуальные предприниматели согласно закону «О бухгалтерском учете» освобождены от обязанности вести бухучет и сдавать бухгалтерскую отчетность при условии, что ведут налоговый учет.

Содержание

- Нормативная база

- Стандартная бухгалтерская отчетность ООО

- Упрощенная отчетность юридического лица

- «Малое предприятие» — это какое?

- Промежуточные бухгалтерские отчеты предприятий

- Сроки сдачи годовой отчетности ООО

- Куда сдавать бухгалтерскую отчетность ООО?

- Штрафные санкции

- Кому доверить ведение бухучета и формирование отчетности небольшой фирмы

- Самостоятельная подготовка отчетности в сервисе «Моё дело»

- Формирование показателей для анализа бухгалтерского баланса организации

- Анализ бухгалтерского баланса на примере: предварительный этап

- Горизонтальный анализ бухгалтерского баланса

- Определение структуры статей (вертикальный анализ) и удельного веса показателей

- Анализ бухгалтерского баланса с помощью финансовых коэффициентов

- Трендовый, факторный и сравнительный анализ

- Специфика анализа баланса отдельных компаний на примере баланса банка (формы 1)

- Онлайн-программа для облегчения процесса анализа

- Итоги

- Краткая информация о бухгалтерском балансе

- Горизонтальный анализ баланса. Пример с выводами

- Вертикальный анализ баланса (структурный). Примеры с выводами

- Ответы на часто задаваемые вопросы по теме «Горизонтальный и вертикальный анализ баланса”

- Новые записи:

Нормативная база

Библия бухгалтера – это Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ. За ним следуют ПБУ – Положения о бухгалтерском учете. Всего их 26. В них расписана методология учета на все случаи жизни предприятия.

Виды, сроки, порядок заполнения и сдачи отчетов отражены в ПБУ 4/99 «Бухгалтерская отчетность организаций», утвержденном приказом Минфина РФ №43н от 06.07.1999г.

Отчетные формы и инструкции по их заполнению ищите в Приказе Министерства финансов РФ №66н от 02.07.2010г. Все нюансы заполнения форм там расписаны подробнее некуда.

Кроме того, в каждой компании, даже в самом маленьком ООО, должна быть разработана и утверждена руководителем учетная политика, т.к. нормативные акты в сфере бухучета зачастую не дают четких инструкций, а предполагают разные варианты учета. Учетная политика содержит:

-

информацию о методах учета, принятых на предприятии (основных средств, нематериальных активов, материально-производственных запасов, транспортно-заготовительных расходов и т.д.);

-

применяемые регистры бухучета;

-

план счетов, принятый в организации (полный или сокращенный, если предприятие относится к категории малых и воспользовалось правом ведения упрощенного бухучета);

-

применяемые формы первичных документов.

Вовсе необязательно сочинять учетную политику с нуля. В базе сервиса «Моё дело» вы найдете типовые варианты политики, которые сможете взять за основу и доработать с учетом особенностей вашего предприятия.

Помимо этого, в нашей базе вы найдете любые документы, которые могут понадобиться в работе бухгалтера.

Стандартная бухгалтерская отчетность ООО

Стандартный набор бухгалтерской отчетности ООО включает 5 отчетов:

-

бухгалтерский баланс;

-

отчет о финансовых результатах;

-

отчет об изменениях капитала;

-

отчет о движении денежных средств;

-

отчет о целевом использовании полученных средств.

Последний отчет в списке сдают только некоммерческие организации.

Полный набор отчетов обязаны сдавать только крупные предприятия, для малых предприятий сделаны послабления.

Упрощенная отчетность юридического лица

Настоящий подарок для малого бизнеса, потому что избавляет от львиной части рутины и позволяет обходиться без раздутого штата бухгалтеров. Право вести упрощенный бухучет и сдавать сокращенный комплект бухгалтерской отчетности предоставлено:

-

малым предприятиям;

-

некоммерческим организациям;

-

компаниям, участвующим в проекте «Сколково».

«Малое предприятие» — это какое?

Критерии прописаны в статье 4 закона «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 № 209-ФЗ:

-

число работников – 100 человек и менее (15 и менее для микропредприятий);

-

общий доход за год – не больше 800 миллионов рублей (не больше 120 миллионов для микропредприятий);

-

доля юридических лиц (не являющихся субъектами малого бизнеса), в т.ч. иностранных в уставном капитале – 49% и менее;

-

доля государственных, общественных и религиозных организаций в уставном капитале – 25% и менее.

Если эти критерии соблюдены, то организация имеет право на послабления в ведении бухучета и формировании отчетности, и может:

-

учитывать доходы и расходы кассовым методом;

-

использовать упрощенные регистры бухучета;

-

использовать обобщенный план счетов, в котором информация по группам счетов будет отражаться на одном счете, без детализации;

-

не применять двойную запись (только для микропредприятий).

Упрощенная бухгалтерская отчетность организации состоит всего из двух документов:

-

бухгалтерский баланс. В строках упрощенного баланса показатели статей даются в укрупнённом виде – остатки по однородным счетам суммируются. Каждой строчке присваивается код того показателя, который имеет наибольшую долю.

-

отчет о финансовых результатах. Здесь также приводятся данные в укрупненном виде и указываются коды строк берутся, которые соответствуют наибольшему показателю;

-

отчет о целевом использовании средств (для некоммерческих организаций).

Упрощенные формы отчетности закреплены Приказом Министерства финансов РФ №66н от 02.07.2010г.

Упрощенный бухучет – право, а не обязанность. Малое предприятие при желании может пойти по сложному пути: вести полноценный учет и сдавать расширенный пакет документов.

Для чего бы это ему делать?

-

Чтобы иметь более подробную картину о положении дел в фирме и информацию для анализа.

-

Так больше нравится инвесторам.

Если компания все же решила воспользоваться правом вести упрощенный бухучет, она должна прописать это в учетной политике и закрепить в ней упрощенные регистры и сокращенный план счетов. Это обязательное требование.

Промежуточные бухгалтерские отчеты предприятий

Госорганам нужны только годовые отчеты от ООО, но так было не всегда. До выхода нового закона «О бухгалтерском учете» в 2011 году предприятия должны были ежеквартально сдавать в налоговую инспекцию промежуточную отчетность. Теперь такой обязанности у них нет.

Но необходимость формировать промежуточные отчеты для себя у компаний все же есть.

Для чего это нужно:

-

Чтобы выплачивать дивиденды. По закону, чтобы выплатить дивиденды, собственники должны сначала утвердить бухгалтерскую отчетность, в которой отражено наличие чистой прибыли. Если учредители хотят выводить прибыль каждое полугодие или каждый квартал, то с этой периодичностью и нужно делать отчеты.

-

Для кредиторов. Банки просто так больших денег не дают, они запрашивают регулярные отчеты о финансовом состоянии компании.

-

Для инвесторов.

Состав промежуточной бухгалтерской отчетности зависит от требований пользователей.

Если организация сформировала промежуточную бухгалтерскую отчетность, в налоговую инспекцию ее сдавать не нужно.

Сроки сдачи годовой отчетности ООО

Независимо от вида налогообложения и формы собственности, бухотчетность сдают один раз в год, в срок до 31 марта после окончания отчетного года. Если 31 марта приходится на выходной день, то последним днем для сдачи отчета будет считаться следующий рабочий.

Куда сдавать бухгалтерскую отчетность ООО?

Отчетность сдают в две инстанции:

-

В инспекцию ФНС по месту регистрации организации.

-

В местный орган государственной статистики.

Документы можно доставить по-старинке, личным визитом в налоговую, а также почтой или через электронные каналы связи.

Обратите внимание, если организация создана в четвертом квартале, то есть позднее 30 сентября, то за остаток года ей бухгалтерскую отчетность сдавать в следующем году не нужно. Для таких организаций первым отчетным периодом считается период со дня государственной регистрации до 31 декабря следующего года.

Например, если организацию зарегистрировали 3 ноября 2020 года, то первый раз годовую бухгалтерскую отчетность ей нужно будет сдать до 31 марта 2021 года. Подтверждение в пункте 3 статьи 15 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402.

Штрафные санкции

Если нарушить сроки сдачи бухгалтерской отчетности ООО, от чиновников «прилетят» штрафы:

-

200 руб. за каждый отчет, вовремя не предоставленный налоговикам (статья 126 Налогового кодекса РФ);

-

от 3 000 до 5 000 руб. за весь пакет отчетности, не отправленный в орган статистики (статья 19.7 КоАП РФ).

Кроме того, ответственные лица предприятия могут попасть под санкции для должностных лиц, предусмотренные статьей 15.6 Кодекса об административных нарушениях и раскошелиться на 300-500 руб. уже из собственных средств.

Напомним, что если организация не вела хозяйственную деятельность в течение отчетного года, это не освобождает ее от предоставления бухгалтерской отчетности в налоговую инспекцию и в органы статистики. Необходимо сформировать и сдать нулевую отчетность. Срок сдачи нулевой отчетности и штрафные санкции такие же, как и для обычной.

Кому доверить ведение бухучета и формирование отчетности небольшой фирмы

Предприятия с небольшими оборотами не всегда могут себе позволить штатного бухгалтера и нанимают приходящего для подготовки отчетности. Пойдя таким путем, можно нажить себе проблемы:

-

Вольные специалисты, как правило, ведут несколько фирм, и нет гарантии, что они одинаково глубоко будут вникать в специфику каждой из них. Если вы обнаружите ошибки раньше, чем это сделает налоговая инспекция, потеряете только время, если не успеете – будете платить штрафы.

-

Редко кто заключает договоры с приходящими бухгалтерами. Обычно они работают неофициально, а значит ничем не рискуют, если недобросовестно отнесутся к работе и навредят фирме. Не связанный договорными обязательствами специалист может исчезнуть в любой момент, а вам придется разгребать завалы и восстанавливать учет.

-

Рабочее место приходящего бухгалтера чаще всего у него дома. Вы не видите, что он делает и как, и не можете вовремя отреагировать на его действия.

«Моё дело» предлагает вам более надежные и удобные варианты.

Самостоятельная подготовка отчетности в сервисе «Моё дело»

Если у вас маленькое ООО с небольшим количеством операций, с нашим сервисом вы можете обойтись без бухгалтера. Система разнесет операции по счетам бухгалтерского учета, и сформировать отчеты не составит никакого труда.

Вот лишь некоторые возможности сервиса:

-

Формирование и отправка отчетности. Вся отчетность формируются с помощью элекронного мастера, который проведет вас по всем этапам заполнения отчета и даст подсказки. Электронную подпись для отправки отчетности мы выпускаем бесплатно, а статус отправленных отчетов вы будете отслеживать в личном кабинете.

-

Расчет и оплата налогов. Система рассчитывает суммы к уплате в бюджет по всем налогам в соответствии с требованиями законодательства. Если есть вариант уменьшить налог – сервис его подскажет.

-

После расчета в один клик формируется платежное поручение с актуальными реквизитами плательщика и получателя платежа. Оплатить налог можно любым удобным способом: электронными деньгами, картой или через интернет-банк прямо в сервисе.

-

Расчет заработной платы, больничных, отпускных, командировочных и других выплат сотрудникам.

-

Сверка с налоговой инспекцией.

-

Выставление счетов и оформление первичных документов. Вручную вводить реквизиты в эти документы не нужно, они автоматически подтягиваются из системы. Можно сразу отправить контрагенту ссылку на счет с кнопкой оплаты.

-

Пользователи сервиса имеют доступ к базе нормативных документов, актуальных бланков и шаблонам договоров на все случаи жизни, а также могут в круглосуточном режиме получать бесплатные консультации экспертов в области бухгалтерского учета и налогообложения.

-

Если у вас уже есть штатный бухгалтер, «Моё дело» станет хорошим подспорьем в его работе.

Аутсорсинг «Моё дело. Бухгалтер»

Если бухгалтера нет, а на самостоятельное ведение бухгалтерии нет времени и желания, передайте бухгалтерию нам на аутсорсинг. Наши преимущества перед приходящими бухгалтерами:

-

Мы заключаем договор и не на словах гарантируем, что будем вести учет в соответствии с законом и без ошибок.

-

Наша ответственность застрахована на 100 000 000 рублей. Мы не ошибаемся, но если такое произойдет, платить штрафы будем из своего кармана.

-

Мы берем на себя общение с проверяющими.

-

Вы сможете в режиме онлайн контролировать состояние дел и видеть все, что происходит в вашей бухгалтерии. Для этого мы даем вам доступ к специальному сервису.

Обращайтесь — мы подберем для вас оптимальное решение и избавим от проблем с бухгалтерской отчетностью.

В избранное Нажмите Ctrl+D чтобы добавить страницу в избранное 3 нравится Поделиться:

Формирование показателей для анализа бухгалтерского баланса организации

Баланс является основным отчетным документом любой организации. Состав его показателей может быть разным у различных компаний, но в основе анализа лежат общие принципы и методики.

Анализ бухгалтерского баланса имеет практическое значение, если он основан на достоверной информации. Чтобы избежать ее искажений (случайных или намеренных), на предприятии должна работать система внутреннего контроля (ст. 19 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). А для внешнего подтверждения достоверности баланса используется аудиторская проверка (п. 3 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ). В отдельных случаях это обязательно (ст. 5 закона № 307-ФЗ). Перечень компаний, подпадающих под обязательный аудит отчетности, можно найти на сайте Минфина России.

Все обязательные бухгалтерские отчеты должны соответствовать предъявляемым к ним требованиям: сопоставимости, непротиворечивости и др.

Если у вас есть доступ к «КонсультантПлюс», узнайте, как оценить платежеспособность контрагента на основании бухгалтерского баланса. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Подробнее о том, каким требованиям должен соответствовать баланс, см. в материале «Каким требованиям должна удовлетворять бухотчетность».

Рассмотрим, из каких основных этапов состоит анализ бухгалтерского баланса.

Анализ бухгалтерского баланса на примере: предварительный этап

Рассмотрим пример анализа бухгалтерского баланса предприятия. Баланс ООО «Секунда» на 31.12.2019 имеет следующий вид:

|

Наименование показателя |

Код |

На 31.12.2019 |

На 31.12.2018 |

На 31.12.2017 |

|

АКТИВ |

||||

|

Основные средства |

||||

|

Запасы |

||||

|

Дебиторская задолженность |

||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

||||

|

Денежные средства и денежные эквиваленты |

||||

|

БАЛАНС |

||||

|

ПАССИВ |

||||

|

Уставный капитал |

||||

|

Нераспределенная прибыль |

||||

|

Кредиторская задолженность |

||||

|

БАЛАНС |

||||

Первое прочтение этого отчета можно назвать ознакомительным: по цифрам баланса оценивается общая структура имущества и обязательств, наличие привлеченных средств и др.

В данном случае мы имеем дело с развивающейся компанией: ежегодный рост валюты баланса, появление в структуре активов финансовых вложений, увеличение стоимости ОС (что может свидетельствовать о намерениях компании вкладывать средства в развитие своего производственного потенциала), неуклонное снижение долгов — и всё это без привлечения долгосрочных заемных средств.

Предварительные выводы сделаны — можно приступать к более детальному анализу. Для этого проведем горизонтальный и вертикальный анализ бухгалтерского баланса.

Горизонтальный анализ бухгалтерского баланса

При помощи горизонтального анализа сравним показатели бухгалтерского баланса по отчетным датам (для упрощения примера используем данные на начало и конец отчетного периода):

|

Статья баланса |

На 31.12.2019 |

На 31.12.2018 |

Отклонение (+/–) |

|

|

сумма |

% |

|||

|

Динамика имущества |

||||

|

В том числе: внеоборотные (ОС) |

+70 |

+28,00 |

||

|

оборотные |

–65 |

–10,65 |

||

|

Запасы |

+45 |

+28,13 |

||

|

Дебиторская задолженность |

–10,53 |

|||

|

Финансовые вложения (за исключением денежных эквивалентов) |

– |

– |

||

|

Денежные средства и денежные эквиваленты |

–42,86 |

|||

|

Динамика капитала |

||||

|

В том числе: собственный капитал |

+175 |

+79,55 |

||

|

Уставный капитал |

– |

– |

||

|

Нераспределенная прибыль |

+175 |

83,33 |

||

|

заемный капитал |

–170 |

–26,56 |

||

|

Источники средств в расчетах (кредиторская задолженность) |

–170 |

–26,56 |

||

Горизонтальный анализ бухгалтерского баланса показал следующее: за отчетный период внеоборотные активы выросли на 28%, что может свидетельствовать о расширении деятельности и росте экономического потенциала компании. При этом снизились оборотные средства (на 10,65%) — в основном за счет снижения остатков денежных средств (на 42,86%). Произошел рост оборотных средств в запасах на 28,13%, что свидетельствует о снижении ликвидности и может повлиять на платежеспособность компании. Наличие в составе оборотных средств краткосрочных финансовых вложений говорит о желании вкладывать средства с целью получения дополнительной прибыли. Рост валюты баланса также необходимо сопоставлять с темпами инфляции и роста выручки.

Определение структуры статей (вертикальный анализ) и удельного веса показателей

С помощью этого вида анализа бухгалтерского баланса исследуем структуру показателей в динамике:

|

Статья баланса |

На 31.12.2019 |

На 31.12.2018 |

Сдвиги в структуре, % |

||

|

сумма |

% к итогу |

сумма |

% к итогу |

||

|

Структура имущества |

|||||

|

В том числе: внеоборотные активы (ОС) |

36,99 |

29,07 |

+7,92 |

||

|

оборотные активы |

63,01 |

70,93 |

–7,92 |

||

|

Запасы |

37,61 |

26,23 |

+11,38 |

||

|

Дебиторская задолженность |

31,20 |

31,15 |

+0,05 |

||

|

Финансовые вложения (за исключением денежных эквивалентов) |

9,17 |

9,17 |

– |

||

|

Денежные средства и денежные эквиваленты |

22,02 |

34,43 |

-12,41 |

||

|

Структура капитала |

|||||

|

В том числе: собственный капитал |

45,66 |

25,58 |

+2,02 |

||

|

заемный капитал |

54,36 |

74,42 |

– |

||

Вертикальный анализ бухгалтерского баланса показал, что в отчетном периоде значительных изменений в общей структуре имущества и капитала не происходило.

Рост внеоборотных активов составил 7,92%. В структуре оборотных активов небольшие структурные сдвиги наблюдаются по строкам «Денежные средства и денежные эквиваленты» (12,41%) и запасы (11,38%). Увеличение оборотных средств в запасах снижает их оборачиваемость, что может негативно отразиться на текущей ликвидности. Удельный вес собственного капитала в валюте баланса составил на конец периода 45,66% — в основном за счет доли нераспределенной прибыли в составе собственного капитала (97,47%). Непокрытые убытки в балансе отсутствуют.

Компания обходится без долгосрочных кредитов и займов, то есть объем и структура собственного капитала позволяют организовать производственный процесс и развиваться без внешних заимствований.

Анализ бухгалтерского баланса с помощью финансовых коэффициентов

С помощью вычисления специальных коэффициентов проводится дальнейший анализ бухгалтерского баланса:

Анализ платежеспособности

|

Коэффициент |

Расчет |

Рекомендуемый диапазон |

|

|

Формула |

Сумма |

||

|

Коэффициент финансовой зависимости. Подробнее о коэффициенте читайте в статье «Коэффициент финансовой зависимости (формула по балансу)» |

Валюта баланса / собственный капитал |

865 / 395 = 2,2 |

≤2,0 |

|

Коэффициент финансовой независимости. Подробнее о коэффициенте читайте в статье «Коэффициент финансовой независимости (формула)» |

Собственный капитал / валюта баланса |

395 / 865 = 0,46 |

≥0,5 |

|

Коэффициент общей платежеспособности |

Валюта баланса / заемный капитал |

865 / 470 = 1,84 |

≥1,0 |

|

Коэффициент задолженности |

Заемный капитал / собственный капитал |

470 / 395 = 1,19 |

≤1,0 |

Анализ ликвидности

* (ДС и ДЭ) — денежные средства и денежные эквиваленты.

** КФВ — краткосрочные фин. вложения.

*** КО — краткосрочные обязательства.

Подробнее о коэффициентах ликвидности читайте в статье «Расчет коэффициента ликвидности (формула по балансу)».

Анализ бухгалтерского баланса с помощью финансовых коэффициентов показал: показатели платежеспособности близки к рекомендуемым. Однако коэффициенты мгновенной, быстрой и текущей ликвидности показывают недостаточность оборотных средств для погашения краткосрочных обязательств на отчетную дату.

Кроме того, необходимо произвести расчет коэффициентов финансовой устойчивости (автономии, маневренности и др.).

Сделать это вам помогут наши статьи:

- «Что показывает коэффициент автономии — формула по балансу?»;

- «Коэффициент маневренности (формула по балансу)» и другие материалы рубрики «Анализ хозяйственной деятельности (АХД)».

Трендовый, факторный и сравнительный анализ

В дополнение к указанным выше этапам анализа баланса можно провести трендовый, факторный и сравнительный виды анализа. Они позволят дополнить и расширить объем аналитических данных для принятия необходимых экономических решений.

Благодаря трендовому анализу можно сформировать мнение об основной тенденции изменений тех или иных показателей (прогнозный анализ).

Например, совместное исследование динамики краткосрочной задолженности и денежных средств:

|

Показатель баланса |

На 31.12.2017 |

На 31.12.2018 |

На 31.12.2019 |

|

Кредиторская задолженность |

|||

|

Денежные средства и денежные эквиваленты |

Из приведенных цифр следует, что по отчетным датам характер изменений величины краткосрочных долгов соответствует изменению объема денежных средств, однако свободных денег компании недостаточно для погашения этих долгов.

С помощью факторного анализа определяют характер влияния основных факторов на изменение значения исследуемого показателя. Он проводится по определенной методике анализа бухгалтерского баланса.

Для проведения сравнительного анализа нужна дополнительная информация — данных баланса одной компании недостаточно. Это связано с тем, что при проведении такого вида анализа сопоставляются показатели баланса разных компаний с целью определения их рейтинга.

Специфика анализа баланса отдельных компаний на примере баланса банка (формы 1)

Банки, хотя и относятся к коммерческим компаниям и созданы для извлечения прибыли, обладают специфическими особенностями. Они подчиняются специальным нормам законодательства, ведут особый план счетов и выстраивают иную методологию учетных процессов.

Вместе с тем основные подходы к анализу баланса банка во многом схожи с анализом баланса обычной коммерческой компании. Для банковского баланса также актуальными остаются основные этапы анализа:

- предварительный (чтение баланса, структурирование его статей и т. д.),

- аналитический (описание расчетных показателей структуры, динамики, взаимосвязи показателей баланса);

- заключительный (оценка результатов анализа).

В процессе анализа баланса банка также рассчитываются специальные коэффициенты, но виды их отличаются от рассмотренных ранее:

- коэффициент надежности банка (коэффициент достаточности капитала),

- коэффициент доходности активов (показывает эффективность использования активов и качества по их доходности),

- коэффициент загрузки заемных средств (межбанковские кредиты) и др.

О том, как банки анализируют кредитоспособность своих клиентов, читайте в материале «Методы оценки кредитоспособности клиентов коммерческого банка».

Онлайн-программа для облегчения процесса анализа

Современные средства обработки информации позволяют значительно упростить процесс комплексного анализа бухгалтерского баланса. Расчеты проводятся как с применением стандартных компьютерных программ (например, с помощью Excel, где можно проводить расчеты, составлять таблицы и диаграммы), так и при помощи специализированных программ, позволяющих проводить финансовый анализ онлайн — через интернет.

Применение специализированных программных средств экономит не только время, но и значительно расширяет виды анализа. Они позволяют проводить анализ рыночной устойчивости, деловой активности, балльную оценку финансовой устойчивости и т. д. Кроме того, разработчики специализированных программ предусматривают возможность адаптации и изменения программы в зависимости от целей и задач анализа с учетом специфики того или иного предприятия.

Итоги

Анализ показателей бухгалтерского баланса — объемный и многоэтапный процесс. Его результаты позволяют выявить потенциальные риски, выработать финансовую политику предприятия и способствовать эффективным управленческим решениям. Процесс анализа может быть облегчен с помощью применения специализированных программ.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Привет, на связи Василий Жданов в статье рассмотрим горизонтальный и вертикальный анализ баланса предприятия. Ведение бухгалтерской отчетности является важнейшим аспектом деятельности серьезной коммерческой организации. Но также немаловажно и умение анализировать бухгалтерский баланс, ведь зафиксированные в нем данные могут рассказать эксперту о прошлой и текущей деятельности фирмы, а также прогнозировать развитие предприятия в будущем. В зависимости от того, какой объем сведений необходим аналитику, и какие конкретно цели он преследует, выбирается один из множества существующих методов анализа баланса. Но наиболее популярными являются горизонтальный и вертикальный анализ баланса, т.к. оба метода позволяют:

- снизить риски кредиторов при инвестировании средств в компании;

- разработать методы поддержания стабильности производства;

- увеличить доходы фирмы;

- провести грамотный анализ финансовой отчетности.

Важно! Горизонтальный и вертикальный анализ баланса могут быть применены одновременно, поскольку они дополняют друг друга и помогают проведению более глубокого исследования бухгалтерских данных, что позволяет увидеть темпы роста компании и динамику ее развития.

|

★ Горизонтальный и вертикальный анализ баланса в Excel за 5 минут (проведение горизонтального и вертикального анализа по балансу) куплено > 200 excel таблиц с формулами, расчетами и графиками |

Краткая информация о бухгалтерском балансе

Бухгалтерский баланс – ключевой вид отчетности, благодаря ведению которого на фирме управленческий аппарат имеет возможность увидеть динамику развития предприятия в конкретных цифрах, наличие краткосрочных и долгосрочных долгов, происхождение денежных средств, а также объем основных/оборотных средств.

Зачастую баланс называют финансовым лицом, в связи с тем, что содержащиеся в отчетности сведения наглядно демонстрируют управленцам фирмы и аналитикам риски разорения и перспективы развития, а также скорость роста (спада).

Итогами бухгалтерского баланса становятся 2 части, равные между собой (если баланс составлен верно):

- АКТИВЫ (деньги, материальные ценности, машины, оборудование, здания и сооружения, запасы, долги контрагентов и потребителей и т.д.) – все, чем владеет и распоряжается фирма с целью осуществления коммерческой деятельности и извлечения прибыли.

- ПАССИВЫ (краткосрочные обязательства перед контрагентами и клиентами, заемные средства, нераспределенная прибыль, собственный (акционерный) капитал) – сведения об источниках возникновения активов фирмы.

Помочь руководству компаний в поиске слабых мест в деятельности компании и вариантов исправления ошибок могут горизонтальный и вертикальный анализ бизнеса.

Горизонтальный анализ баланса. Пример с выводами

Способ анализа, о котором пойдет речь, называется горизонтальным по той причине, что сведения по каждой статье бухгалтерского баланса за несколько периодов располагаются в строке по горизонтали. Чем за большее количество периодов деятельности сравниваются данные, тем больше в таблице анализа столбцов.

Ниже представлен перечень основных сведений, которые необходимо знать о горизонтальном анализе бухгалтерской отчетности:

- Данным методом пользуются в случаях, когда требуется исследование временной динамики итогов баланса.

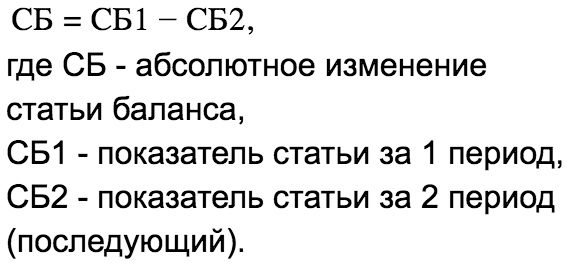

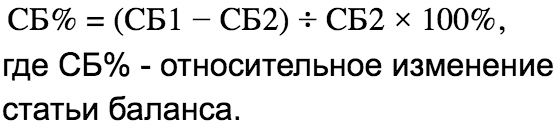

- Сравнению подлежат не только значения абсолютных показателей (в руб.), но и относительных (в %):

| Абсолютные отклонения |  |

| Относительные отклонения |  |

| Темпы роста |

- Чтобы провести анализ, следует выбрать 2-3 квартала или года. Абсолютные (или относительные) величины последовательно сравниваются с аналогичными индикаторами более поздних периодов.

- Горизонтальный анализ дает возможность оценить, улучшились или ухудшились производственные показатели в сравнении с позапрошлым и прошлым годом.

При проведении горизонтального анализа в первую очередь смотрят на итог баланса по Активу – если значение увеличивается по столбцам (от предшествующих к будущим периодам), это свидетельствует о благоприятном развитии компании и наличии у нее шансов на дальнейший рост.

Далее, обращается внимание на динамику показателей вне- и оборотных средств: если наблюдается их рост от периода к периоду, значит, фирма ведет активную работу, а управленческий персонал принимает правильные решения на пути к совершенствованию базы.

Следующее, что нужно проверить – платежеспособность компании, наличие у фирмы свободных денег в обороте и, что немаловажно, используются ли они для инвестиций с целью извлечения доп. прибыли. Обо всем об этом можно судить, изучив динамику значений по статьям, непосредственно связанным с деньгами – «Денежные средства”, «Дебиторская задолженность”, «Финансовые вложения”.

И, наконец, изучаются строки по Пассиву. Чтобы понять, откуда у изучаемой компании свободные деньги, следует обратить внимание на изменения в показателях по статьям «Заемные средства” и «Кредиторская задолженность”. Здесь, прежде чем делать какие-либо выводы, нужно тщательно проанализировать политику предприятия по части привлечения стороннего капитала. Поскольку, анализ баланса может демонстрировать рост долга, однако, это может оказаться положительным моментом, если деньги грамотно инвестируются и приносят дополнительный доход.

Вертикальный анализ баланса (структурный). Примеры с выводами

Основную информацию о вертикальном анализе бухгалтерских данных можно увидеть в приведенном ниже списке:

- Структурный анализ заключается в том, чтобы продемонстрировать структуру конечных сведений бух. отчетности в форме относительных показателей, выраженных в процентах. В результате исследования эксперт получает значения всех статей баланса в % к его итогу.

- Преимущество вертикального анализа перед горизонтальным заключается в том, что по абсолютным величинам сложно увидеть, положительная или отрицательная динамика наблюдается в работе компании. Относительные же величины, наоборот, позволяют с легкостью оценить, в худшую или лучшую стороны отклонились финансовые показатели, и в какой степени. Полученных выходных данных в относительных величинах не дадут провести некорректные сравнения, обусловленные влиянием различных внешних факторов, таких как инфляционный процесс.

- Данный способ анализа отличается от горизонтального тем, что вертикальный анализ сосредоточен на выбранном моменте и дает оценку положения фирмы на день оформления отчета. Метод применяется, когда необходимо:

- посмотреть, как в сравнении с предшествующими периодами изменились те или иные статьи бух. баланса;

- сравнить структуры капитала нескольких фирм либо предприятий разных сфер деятельности;

- узнать состав вне- и оборотного капитала;

- выяснить, уменьшился или увеличился размер заемного капитала фирмы;

- проверить, как изменилась структура пассивов и активов.

Суть использования структурного анализа баланса заключается в следующем:

- Итоговую сумму выручки при анализе отчета о финансовых результатах фирмы (форма №2) принимают равной 100%. Если исследуется бухгалтерский баланс, за 100% принимается итоговая сумма активов. Вертикальный анализ также пригоден для исследования отчета о движении денежных средств (форма №4) и об изменении капитала (форма №3).

- Все статьи баланса по отдельности рассчитываются как %-ная доля от 100% (т.е. от итоговой суммы активов или выручки). Чтобы это реализовать, аналитик должен выбрать период (год) деятельности анализируемой фирмы, после чего поделить каждую в отдельности строку баланса на валюту бух. баланса, а затем умножить результат на сто процентов (поскольку значение должно быть относительным, в %).

Вернемся к п.2 алгоритма, который был приведен над таблицей. Выясним, как были получены значения в таблице на примере оборотных активов:

- Для 1 января 2015 года:

- Для 1 января 2016 года:

- Увеличение активов в 2016 году в сравнении с прошлым годом:

Теперь, когда мы понимаем, как были подсчитаны данные в таблице, проанализируем ее и сделаем выводы:

- Незначительно снизился размер долгосрочной задолженности анализируемой компании.

- Величина собственного (акционерного) капитала составляет 50% суммы всего пассива (это свидетельствует о том, что фирма характеризуется средним уровнем стабильности).

- Краткосрочная задолженность составляет треть размера баланса и практически не меняется.

- Число объектов ОС уменьшается, т.к. некоторые из них выбывают из оборота.

- 63% активов приходится на оборотные средства, причем увеличение их доли стало следствием роста дебиторской задолженности (руководству компании следует задуматься о причинах ее роста).

Попробуем провести вертикальный анализ данных за 2 года работы предприятия в абсолютных и относительных величинах:

Вообще, толкованием набора выходных данных бухгалтерского баланса занимаются профессиональные финансовые аналитики и аудиторы, поскольку необходимо уметь видеть общую картину и делать выводы на основании комплексного исследования. Что можно сказать однозначно неспециалисту, глядя на полученную нами таблицу, так это что:

- у анализируемой фирмы не происходит изменений показателя собственных средств в виде уставного капитала, но объем имеющегося собственного капитала вырос на 8% благодаря наличию нераспределенной прибыли;

- фирма привлекла достаточно большой объем заемных средств, в Пассиве значится >60% кредиторской задолженности, но положительной стороной является уменьшение уровня займов в динамике;

- предприятие платежеспособно и достаточно устойчиво в финансовом плане, поскольку наблюдается приличный уровень денежных средств (48,22%);

- компания неграмотно выбирает контрагентов для сотрудничества, вероятнее всего нынешние партнеры неплатежеспособны, т.к. отмечается высокий уровень дебиторской задолженности;

- данные из таблицы указывают на то, что уровень дебиторской задолженности и запасов фирмы высокий, а потому внеоборотных активов меньше, чем оборотных (плохо то, что могут возникнуть лишние затраты на хранение запасов (логистику), а хорошо то, что менеджеры заботятся о вложении средств в бесперебойное производство).

Ответы на часто задаваемые вопросы по теме «Горизонтальный и вертикальный анализ баланса”

Вопрос: В чем преимущества и недостатки использования вертикального и горизонтального анализа бухгалтерской отчетности?

Ответ: Положительной стороной горизонтального анализа является возможность проведения оценки динамики финансовых показателей по годам. Существенным же недостатком становится тот факт, что данный вид анализа мало пригоден для оценки финансового состояния и принятия решений менеджерами – это скорее способ диагностики. Что касается вертикального анализа, он дает возможность отслеживания изменений в структуре А и П фирмы, однако также не позволяет оценивать ее финансовое состояние.