Содержание

- Образец заполнения акта о приема передачи основных средств (ОС 1)

- Основное назначение

- Бланк и образец 2018 г.

- Инструкция по заполнению

- Порядок составления и подписания

- Образец заполнения унифицированной формы ОС-1

- Форма ОС-1: образец заполнения

- Обязательна ли форма?

- О некоторых вопросах оформления акта № ОС-1

- Акт ОС-1: образец заполнения

- Бланки форм документов по учету основных средств

- Бланк формы ОС-1. Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)

- Форма ОС-2. Накладная на внутреннее перемещение объектов основных средств.

- Форма ОС-3. Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств

- Форма ОС-4. Акт о списании объекта основных средств (кроме автотранспортных средств)

- Форма ОС-4а. Акт о списании автотранспортных средств

- Форма ОС-4б. Акт о списании групп объектов основных средств

- Форма ОС-6. Инвентарная карточка учета объекта основных средств

- Форма ОС-6а. Инвентарная карточка группового учета объектов основных средств

- Форма ОС-6б. Инвентарная книга учета объектов основных средств

- Форма ОС-14. Акт о приеме (поступлении) оборудования

- Форма ОС-15. Акт о приеме-передаче оборудования в монтаж

- Форма ОС-16. Акт о выявленных дефектах оборудования

- Унифицированная форма N ОС-1

- Новые записи:

Образец заполнения акта о приема передачи основных средств (ОС 1)

В случае передачи движимого объекта, относящегося к основным средствам, составляется соответствующий акт. В большинстве случае используется форма ОС 1, образец и инструкция по заполнению которой подробно рассмотрены в статье.

![]() Пустой бланк формы ОС 1 (excel)

Пустой бланк формы ОС 1 (excel)

![]() Форма ОС 1 образец заполнения (excel)

Форма ОС 1 образец заполнения (excel)

Основное назначение

По сути и по форме документ представляет собой акт приема-передачи конкретных движимых объектов, относящихся к основным средствам. Сюда не относятся здания, промышленные сооружения и другие объекты недвижимости, для которых существует специальная форма ОС 1а. К тому же акт не составляется в отношении таких имущественных объектов:

- движимых, стоимость которых на данный момент оценивается в 3000 рублей и ниже;

- движимых, относящихся к библиотечному фонду.

Прием основных средств происходит по разным основаниям:

- В соответствии с договорами о приобретении средства: покупка оборудования, мена, дарение имущества, его аренда, получение по договору лизинга.

- Изготовление оборудования и ввод его в эксплуатацию за соответствующую плату (для собственных потребностей предприятия).

- Выбытие имущества из основных средств компании (аналогично – продажа, мена пользу другой организации).

В некоторых случаях ввод имущества осуществляется на основе других документов – подобные ситуации прописаны в законодательстве отдельно (существует отдельный порядок).

Акт всегда составляется в 2 одинаковых экземплярах, которые имеют равную юридическую силу. Зачастую к нему прикладывают технические документы, которые сопровождают передаваемое (приобретаемое) имущество.

ОБРАТИТЕ ВНИМАНИЕ. Каждая компания вправе применять как стандартную форму бланка, так и документ собственной формы. Основное требование состоит в том, чтобы были отражен все ключевые сведения (как показано на бланке ниже).

Бланк и образец 2018 г.

Бланк состоит из 3 страниц и выглядит следующим образом:

Образец заполнения ОС 1, который можно использовать в качестве примера, представлен ниже. Здесь представлен экземпляр, который заполнен и предназначен именно для получателя. Соответственно, сдатчик вносит сведения в те графы, которые предусмотрены именно для него.

Непосредственное заполнение и подписание зависит от особенностей объекта, передаваемого предприятию. Если производственное оборудование конструктивно простое и не требует никаких монтажных работ, акт подписывают сразу в момент фактической покупки. Если же требуется сборка, то сначала проводится монтаж, а только потом подписывают акт.

Инструкция по заполнению

Следует обратить внимание на то, что заносятся сведения не во все графы: все зависит от того, кому именно принадлежит экземпляр: принимающей или передающей стороне.

Страница 1

На титульной странице приводятся такие сведения:

- Визы «Утверждаю» со стороны представителя (чаще всего генерального директора) компании-сдатчика и получателя. На каждом экземпляре ставятся соответствующие визы – т.е. 2 документа получателя и сдатчика будут отличаться.

- Место для печати (М.П.) предназначено для нанесения оригинального оттиска. Однако допускается отсутствие печати, если компания официально не использует ее в своей работе.

- Сведения о получателе – сокращенное название компании, например, ООО «ИКС», ее реквизиты (ИНН и КПП).

- Коды по ОКУД и по ОКПО.

- Юридический адрес компании, с указанием региона и почтового индекса.

- Банковские реквизиты – расчетный счет, наименование и БИК банка, данные корреспондентского счета.

- Название структурного подразделения, куда поступило основное средство (например, на склад готовой продукции).

- Правовое основание для совершения сделки – чаще всего это соответствующий договор купли-продажи.

- Номер документа (обычно идет сквозная нумерация в течение всего года) и дата заполнения.

- Дата, когда средство было принято к бухучету – это и есть дата составления акта.

- Номера – инвентарный, заводской, а также амортизационной группы

- Официальное название имущественного объекта (например, модель автомобиля), изготовитель этого имущества.

- Под местом нахождения объекта имеется в виду компания (и адрес), где оно было конкретно в момент передачи.

- Бывают ситуации, когда приобретаемое имущество находится в собственности сразу нескольких компаний. Тогда заполнение происходит в соответствии с величиной доли в праве собственности. К тому же необходимо поставить пометку о каждом участнике доли и ее размере. Эти сведения фиксируются на 1 странице формы (раздел «Справочно»).

Страница 2

Вторая страница предполагает заполнение сразу двух разделов:

- Если оборудование или другое имущество уже использовалось как основное средство, следует заполнить раздел 1. В нем указываются ключевые сведения об объекте, актуальные на дату его передачи:

- дата или год выпуска;

- дата официального начала эксплуатации;

- дата последнего капремонта;

- количество лет и месяцев всего срока использования;

- данные по сроку полезного использования;

- общая сумма издержек в связи с износом;

- стоимость остаточная;

- цена покупки (по договору).

- Сведения в разделе 2 фиксируются только получателем, причем они заполняются только в его экземпляре формы. Приводятся все актуальные сведения по амортизации имущества:

- стоимость имущества на тот день, когда оно было официально принято к бухучету;

- общий срок полезного использования (исчисляется в полных месяцах);

- способ расчета амортизации – название метода и норма.

Также на второй странице вносится информация с характеристикой основного средства:

- название;

- количество;

- пометка по содержанию драгоценных металлов и камней (Если таковые есть в его составе); в случае отсутствия ставятся прочерки во всех графах.

Если какие-либо существенные характеристики не были отражены в табличной части, они отдельно прописываются в строках после фразы «Другие характеристики».

Страница 3

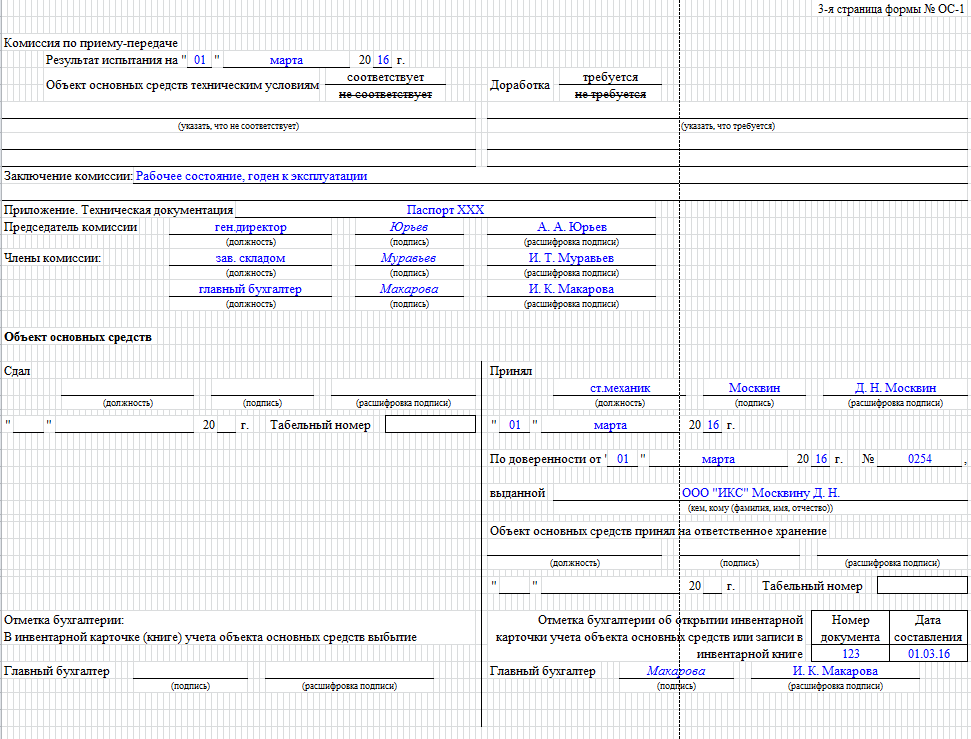

Наконец, на странице 3 в бланке происходит заполнение всех данных по комиссии, принимающей основное средство:

- Дата, на которую зафиксирован результат испытания имущественного объекта (обычно это и есть дата оформления акта).

- Результат проведенных испытаний: пометка «соответствует» и пометка о возможной доработке (требуется или не требуется).

- Официальное заключение принимающей комиссии: обычно указывают, что оборудование находится в рабочем состоянии и годно к эксплуатации.

- Далее прописывают официальные названия всех документов технического характера, которые сопровождают данное оборудование (основное средство).

- Затем ставят подписи, расшифровки подписей и названия должностей такие лица:

- председатель комиссии (как правило, это генеральный директор);

- заведующий структурным подразделением, куда поступает это имущество (например, заведующий складом)

- генеральный бухгалтер, который принимает средство на учет.

- В завершение приводится отметка о непосредственном приеме-передаче объекта: каждая сторона заполняет свою графу. Сдатчик прописывает все сведения после слова «Сдал», а принимающая организация заполняет данные после слова «Принял»:

- кто именно принял (должность, подпись и расшифровка подписи);

- основание возникновения полномочий принятия (доверенность – номер, дата, кто выдал и кому);

- кто принял имущество на ответственное хранение (аналогично должность, подпись и расшифровка подписи);

- отметка главного бухгалтера, в которой подтверждается факт заведения карточки учета, номер записи в инвентарной книге и дата ее составления (подпись и расшифровка подписи).

Порядок составления и подписания

Для разных сотрудников (генеральный директор, заведующий складом, который принимает основное средство на ответственное хранение, и главный бухгалтер, ставящий его на учет) процедура оформления и заполнения будет выглядеть по-разному. В общем виде последовательность действий следующая:

- На предварительном этапе две стороны (приемщик и сдатчик) ведут переговоры по согласованию самой процедуры передачи и правовому основанию (лизинг, покупка, мена или дарение). Составляется соответствующий договор, в котором учитываются интересы обеих сторон.

- Затем наступает собственно этап приемки. Он всегда проводится не одним лицом, а сразу комиссией, состоящей как минимум из директора, главного бухгалтера и заведующего складом. Могут присутствовать и технические специалисты, способные компетентно оценить состояние объекта и его соответствие заявленным в технической документации характеристикам.

- Акт подписывается – в каждом экземпляре компании заполняют свои графы: сдатчик прописывает отметки о сдаче, приемщик – о приемке.

- Затем главный бухгалтер стороны сдатчика снимает средство со счета 01.

- А главный бухгалтер приемщика, наоборот, ставит объект на учет по счету 01.

О том, как составить соответствующие бухгалтерские проводки, можно увидеть ниже:

Исчисление налога на имущества, а также учет издержек на амортизацию начинается не сразу, а со следующего месяца (ближайшего к тому, когда произошло заполнение бланка ОС 1). Аналогично для сдатчика прекращается учет амортизации и учет налога на имущество со следующего месяца.

ОБРАТИТЕ ВНИМАНИЕ. Допускается как заполнением вручную, так и в печатном виде. Главное условие – отсутствие каких бы то ни было исправлений (в том числе с грифом «Исправленному верить»), помарок, ошибок и неточностей. Если допущены некорректные сведения, следует переделать весь документ, поскольку он относится к первичной отчетности и контролируется соответствующими органами.

Поделиться ссылкой:

Суть развития экономики состоит не только в разработке и внедрении новых технологий, планомерном совершенствовании производства. Повседневная хозяйственная деятельность предприятий и организаций, частных предпринимателей — вот основной критерий. А любая работа немыслима без основных фондов, представляющих собой здания, сооружения и, что самое важное, оборудование. Ведь согласитесь, что невозможно сделать, например, автомобиль, без использования станков, вспахать тысячи гектаров земли без тракторов, собрать миллионы тонн зерновых без комбайнов и т. д.

Предприятия постоянно продают и покупают оборудование, меняют его, дарят, сдают в аренду, изготавливают для собственных нужд. Но все эти действия необходимо как-то оформлять. Для этого существует унифицированная форма ОС-1, утвержденная постановлением Госкомстата РФ от 21.01.2003 № 7 и соответствующая по общероссийскому классификатору управленческой документации (ОКУД) коду 0306001. Это акт о приеме-передаче основных средств без учета зданий и сооружений. Предприятия, в том числе на УСН, активно пользуются именно этой формой, хотя она и не является, начиная с 1 января 2013 года, обязательной к применению, ведь с этого времени разрешается использовать бланки собственной разработки (информация Минфина России № ПЗ-10/2012).

Унифицированная форма ОС-1 состоит из трех страниц и заполняется или в двух экземплярах, если осуществляется операция приема-передачи между разными организациями, или в одном, когда основные средства ставятся на баланс предприятия, например при покупке, и вводятся в эксплуатацию. Акт оформляется во всех случаях, кроме приема-передачи групп основных средств, их приеме-сдаче после ремонта, реконструкции, модернизации, или если предусмотрен особый порядок учета в соответствии с действующим законодательством.

Образец заполнения унифицированной формы ОС-1

Для того чтобы попрактиковаться в заполнении акта, вначале его следует скачать. Бланк же формы с примером ее заполнения представлен ниже.

Рассмотрим порядок заполнения унифицированной формы ОС-1, состоящей из трех страниц.

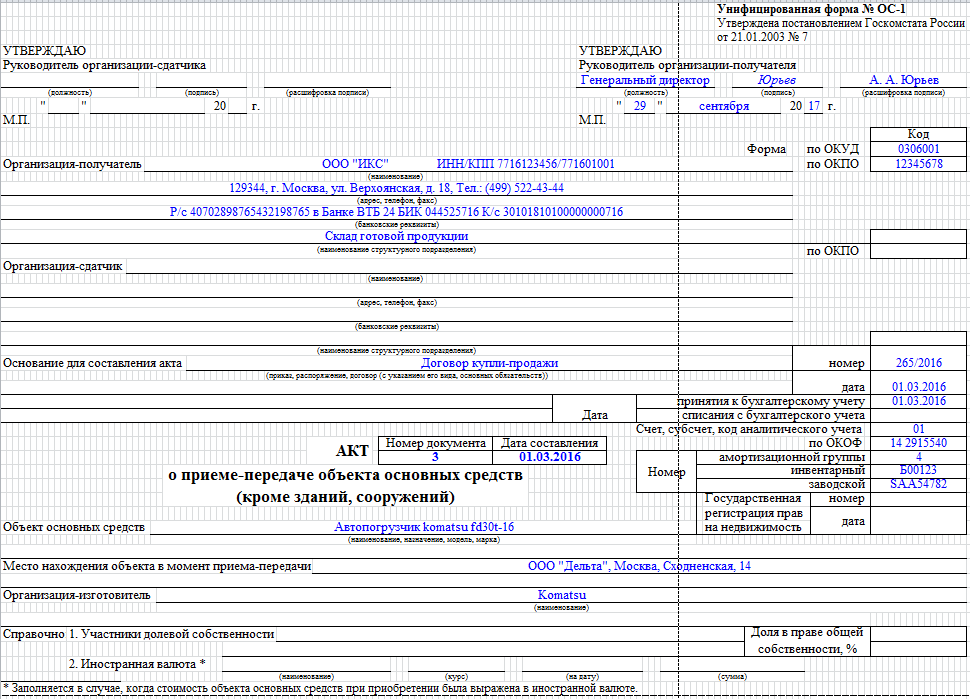

Первая страница:

- Грифы утверждения документа руководителями организаций сдатчика и получателя с указанием дат, должностей и подписей, скрепленных печатями. При этом допускается при оформлении акта не ставить печать на документ (письмо Минфина России от 06.08.2015 № 03-01-10/45390), если предприятие от нее официально отказалось (Федеральный закон от 06.04.2015 № 82-ФЗ). Если приобретается новое оборудование или изготавливается собственными силами, то утверждение акта со стороны сдатчика не требуется.

- Сведения о принимающей оборудование организации.

- Данные о сдатчике заполняются только в том случае, если только со стороны этой организации осуществляется передача основных средств.

- Информация для бухгалтерского учета, включая основание для составления акта, например, договор купли-продажи, его номер и дата, дата принятия на баланс основного средства, счет по бухгалтерскому плану счетов, код по общероссийскому классификатору основных фондов (ОКОФ).

- Номер и дата составления акта.

- Данные об основном средстве, включая название, модель, производителя, место нахождения в момент передачи, справочные данные (при необходимости). Номера амортизационной группы, инвентарный и заводской. Номер и дата государственной регистрации прав на недвижимость (при наличии) с указанием номера и даты.

Вторая страница состоит из трех разделов:

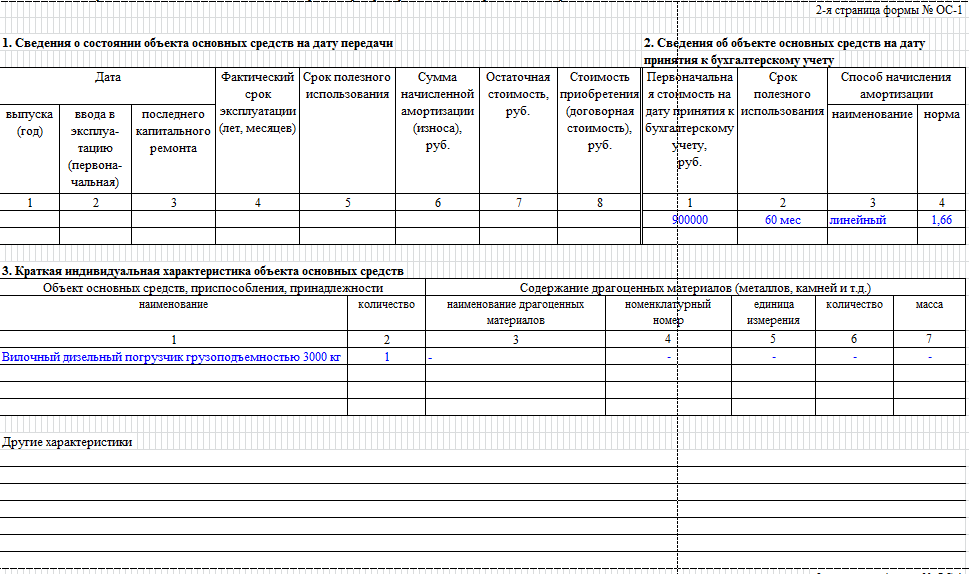

- Первый раздел о состоянии объекта на дату передачи следует заполнять только в том случае, если осуществляется прием-передача основных средств от сдающей их организации. Здесь вводятся данные о датах выпуска, ввода в эксплуатацию, последнего капремонта принимаемого оборудования, его фактического срока эксплуатации и времени полезного использования. Сумма амортизационных отчислений за время работы, остаточная стоимость и первоначальная цена покупки.

- Второй раздел заполняется только в том случае, если осуществляется приемка нового объекта основных средств или оборудования собственного производства. Акт в этом случае оформляется в одном экземпляре. Указывается первоначальная балансовая стоимость объекта, его плановый срок полезного использования и способ амортизационных начислений (наименование и норма).

- Третий раздел содержит информацию об индивидуальных особенностях и характеристиках принимаемого основного средства, включая сведения о наличии и составе драгоценных материалов.

Третья страница:

- Данные о результатах приемки объекта комиссией с указанием даты.

- Отметка бухгалтерии организации-сдатчика о снятии оборудования с инвентарного учета (при необходимости) и аналогичная отметка получателя об открытии инвентарной учетной карточки основного средства.

Пример позволяет не допускать ошибок при заполнении документа.

Скачать бланк унифицированной формы ОС-1 (акт о приеме-передачи объекта основных средств).

Форма ОС-1: образец заполнения

Актуально на: 11 сентября 2017 г.

О первичных учетных документах, которыми оформляются операции с объектами основных средств, мы рассказывали в нашей консультации. Подробнее о форме № ОС-1 расскажем в этом материале.

Обязательна ли форма?

Форма Акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма № ОС-1) утверждена Постановлением Госкомстата от 21.01.2003 № 7. Этим же Постановлением утверждены Указания по заполнению данной формы. Так, отмечается, что акт приема-передачи основных средств по форме № ОС-1 применяется для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для следующих целей:

- включения объектов в состав основных средств и учета их ввода в эксплуатацию;

- выбытия из состава основных средств при передаче другой организации.

Скачать форму № ОС-1 в формате Excel можно по ссылке ниже:

В то же время важно учитывать, что использование данной формы не является обязательным (Информация Минфина № ПЗ-10/2012). Это значит, что для указанных выше целей организация может использовать форму ОС-1, документ, разработанный на ее основе, или иную первичку. В любом случае, используемый первичный документ организации необходимо закрепить в Учетной политике в целях бухгалтерского учета.

Приведем некоторые особенности заполнения формы № ОС-1, если организация решит использовать этот унифицированный первичный документ.

Необходимо иметь в виду, что для оформления приема-передачи некоторых отдельных объектов основных средств Постановлением Госкомстата от 21.01.2003 № 7 утверждены иные аналогичные бланки:

- при приеме-передаче здания (сооружения) – форма № ОС-1а;

- при приеме-передаче групп объектов основных средств (кроме зданий, сооружений) – форма № ОС-1б.

О некоторых вопросах оформления акта № ОС-1

Для включения объектов имущества в состав ОС и учета ввода их в эксплуатацию момент составление формы № ОС-1 зависит от того, требуется монтаж объекта или нет:

- для объектов, не требующих монтажа, акт оформляется в момент приобретения;

- для объектов, которым нужен монтаж, — после приема их из монтажа и сдачи в эксплуатацию.

При этом Постановлением Госкомстата от 21.01.2003 № 7 предусматривается оформление акта № ОС-1 для объектов, поступивших по договорам купли-продажи, мены, дарения, лизинга (если объект ОС учитывается на балансе лизингополучателя) и др., а также принятых в результате изготовления для собственных нужд.

Акт по форме № ОС-1 составляется в количестве не менее 2-х экземпляров и утверждается руководителями организации-получателя и организации-сдатчика. К акту необходимо приложить техническую документацию, относящуюся к объекту ОС.

Раздел 1 «Сведения о состоянии объекта основных средств на дату передачи» в Акте заполняется только в отношении объектов ОС, бывших в эксплуатацию. Данные сведения носят информационный характер.

Раздел 2 «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету» заполняются организацией-получателем только в своем экземпляре.

Если объект ОС находится в собственности 2 или более организаций, данные в форме № ОС-1 заполняются соразмерно доле организации в праве общей собственности. В этом случае на первой странице Акта в разделе «Справочно» отражаются сведения об участниках долевой собственности с указанием их доли.

Данные о приеме и выбытии объекта ОС в дальнейшем вносятся в инвентарную карточку учета объекта основных средств (форма № ОС-6).

Акт ОС-1: образец заполнения

Приведем образец заполнения Акта о приеме-передаче объекта основных средств (форма № ОС-1) на условных цифровых данных.

Бланки форм документов по учету основных средств

Бланк формы ОС-1. Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)

Акт приемки-передачи по форме ОС-1 применяется для оформления и учета операций приема, приема-передачи объектов основных средств (кроме зданий, сооружений) в организации или между организациями для включения объектов в состав основных средств и учета их ввода в эксплуатацию, поступивших по:

- договорам купли-продажи, мены имущества, дарения, финансовой аренды;

- путем приобретения за плату денежными средствами;

- изготовления для собственных нужд и ввода в эксплуатацию;

- выбытия из состава основных средств при передаче (продаже, мене и пр.) другой организации.

Бланк формы Акт ОС-1. Инструкция по заполнению

Форма ОС-2. Накладная на внутреннее перемещение объектов основных средств.

Документ используется для оформления операций перемещения объектов основных средств внутри организации из одного подразделения в другое. Форма ОС-2 выписывается передающей стороной (сдатчиком) в трех экземплярах, подписывается ответственными лицами структурных подразделений получателя и сдатчика. Данные о совершенном перемещении вносятся в инвентарную карточку учета объектов основных средств.

Бланк формы Акт ОС-2. Инструкция по заполнению

Форма ОС-3. Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств

Применяется для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации.

Подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию. Утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию.

Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается в организации, второй экземпляр передается организации, проводившей ремонт, реконструкцию, модернизацию.

Данные ремонта, реконструкции, модернизации вносятся в инвентарную карточку учета объекта основных средств (форма N ОС-6).

Бланк формы Акт ОС-3. Инструкция по заполнению

Форма ОС-4. Акт о списании объекта основных средств (кроме автотранспортных средств)

Документ по форме OC-4 предназначен для оформления операций по списанию и выбытию пришедших в негодность объектов основных средств. Является основной формой подтверждающей выбытие. Составляется в двух экземплярах, подписывается членами комиссии, которая назначается руководителем организации, утверждаются руководителем или уполномоченным им лицом.

Бланк формы Акт ОС-4. Инструкция по заполнению

Форма ОС-4а. Акт о списании автотранспортных средств

С помощью этого документа производится оформление операций по списанию и выбытию пришедших в негодность автотранспортных средств. Форма составляется в двух экземплярах, которые подписываются членами комиссии, назначаемой руководителем организации, документ подписывается руководителем или уполномоченным лицом.

Бланк формы Акт ОС-4а. Инструкция по заполнению

Форма ОС-4б. Акт о списании групп объектов основных средств

Документ предназначен для оформления групповых операций по списанию и выбытию пришедших в негодность основных средств. Форма составляется в двух экземплярах, которые подписываются членами комиссии, назначаемой руководителем организации, документ подписывается руководителем или уполномоченным лицом.

Бланк формы Акт ОС-4б. Инструкция по заполнению

Форма ОС-6. Инвентарная карточка учета объекта основных средств

Инвентарная карточка по форме ОС-6 применяется для организации учета наличия и движения объекта основных средств внутри предприятия. Карточка заводится на каждый инвентарный объект на основании акта приема передачи по форме ОС-1 (ОС-1а,ОС-1б). В этом документе регистрируются вся информации о приеме, перемещении, ремонте, модернизации и иных изменениях объекта основных средств.

Бланк формы Карточка ОС-6. Инструкция по заполнению

Форма ОС-6а. Инвентарная карточка группового учета объектов основных средств

Инвентарная карточка по данной форме используется для учета наличия объектов основных средств, а также учета их движений его внутри организации. Документ ведется в единственном экземпляре бухгалтерией предприятия на группу объектов. Инвентарная карточка заводится на группу объектов в момент принятия к учету этих объектов на основании актов о приеме-передаче объектов основных средств и сопроводительных документов (технических паспортов заводов-изготовителей и др.).

Бланк формы Карточка ОС-6а. Инструкция по заполнению

Форма ОС-6б. Инвентарная книга учета объектов основных средств

Данная форма учета основных средств может использоваться на малых предприятиях. Записи об объектах основных средств вносятся бухгалтером на основании первичных документов подтверждающих: поступление, перемещение, ремонт, выбытие и иные виды хозяйственных операций. Такими документами могут являться: Форма ОС-1 «Акт о приеме-передаче объекта основных средств», Форма ОС-2 «Накладная на внутреннее перемещение объектов основных средств» и другие.

Бланк формы Книга ОС-6б. Инструкция по заполнению

Форма ОС-14. Акт о приеме (поступлении) оборудования

Данный акт применяется для оформления поступившего на склад оборудования с целью последующего использования его в качестве объекта основных средств и служит основанием для отражения в бухгалтерском учете этих операций. Документ составляется комиссией, уполномоченной на прием основных средств, в двух экземплярах.

Бланк формы Акт ОС-14. Инструкция по заполнению

Форма ОС-15. Акт о приеме-передаче оборудования в монтаж

Этот документ используется при передачи оборудования в монтаж. Форма ОС-15 составляется в двух экземплярах: первый передается в бухгалтерию, второй — передается уполномоченному представителю монтажной организации.

Бланк формы Акт ОС-15. Инструкция по заполнению

Форма ОС-16. Акт о выявленных дефектах оборудования

Документ предназначен для отражения выявленных в процессе монтажа дефектов. Количество заполняемых экземпляров данного документа зависит от от количества сторон подписывающих акт. Как правило, ими являются: заказчик, монтажная организация и завод изготовитель.

Бланк формы Акт ОС-16. Инструкция по заполнению

Унифицированная форма N ОС-1

| Дата | Фактический срок эксплуатации (лет, месяцев) | Срок полезного использования | Сумма начисленной амортизации (износа), руб. | Остаточная стоимость, руб. | Стоимость приобретения (договорная стоимость), руб. | Первоначальная стоимость на дату принятия к бухгалтерскому учету, руб. | Срок полезного использования | Способ начисления амортизации | |||

| выпуска (год) | ввода в эксплуатацию (первоначальная) | последнего капитального ремонта | |||||||||

| наименование | норма | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 1 | 2 | 3 | 4 |

3. Краткая индивидуальная характеристика объекта основных средств

| Объект основных средств, приспособления, принадлежности | Содержание драгоценных материалов (металлов, камней и т.д.) | |||||

| наименование | количество | наименование драгоценных материалов | номенклатурный номер | единица измерения | количество | масса |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

Другие характеристики __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ 3-я страница формы N ОС-1 Комиссия по приему-передаче Результат испытания на «__» ___________ 20__ г. соответствует требуется Объект основных средств техническим условиям —————— Доработка ————— не соответствует не требуется __________________________________________________________________ __________________________________________________________________ указать, что не соответствует указать, что требуется __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ Заключение комиссии: _________________________________________________________________________________________________________________ ______________________________________________________________________________________________________________________________________ Приложение. Техническая документация _____________________________ Председатель комиссии ___________ _____________ __________________ должность подпись расшифровка подписи Члены комиссии: ___________ _____________ __________________ должность подпись расшифровка подписи ___________ _____________ __________________ должность подпись расшифровка подписи Объект основных средств Сдал │Принял ___________ _____________ __________________│_________________ ____________________ ___________________________ должность подпись расшифровка │ должность подпись расшифровка подписи │ подписи │ ┌───────────┐ │ «__» ___________ 20__ г. Табельный номер │ │ │»__» ___________ 20__ г. └───────────┘ │ │По доверенности от «__» ______________ 20__ г. N _________, │выданной __________________________________________________________ │ кем, кому (фамилия, имя, отчество) │Объект основных средств принял на ответственное хранение │ │_________________ ____________________ ___________________________ │ должность подпись расшифровка │ подписи │ │ ┌───────────┐ │»__» ____________ 20__ г. Табельный номер │ │ │ └───────────┘ │ │ ┌───────────┬─────────────┐ Отметка бухгалтерии: │ Отметка бухгалтерии об открытии │ Номер │ Дата │ В инвентарной карточке (книге) учета объекта основных средств │ инвентарной карточки учета объекта │ документа │ составления │ выбытие отмечено │ основных средств или записи ├───────────┼─────────────┤ │ в инвентарной книге │ │ │ │ └───────────┴─────────────┘ Главный бухгалтер ___________ _____________________ │Главный бухгалтер _____________ ___________________________________ подпись расшифровка подписи │ подпись расшифровка подписи │

{kind=link}