Содержание

- Строка 140 в форме 6-НДФЛ — особенности заполнения

- Cтрока 140 в 6-НДФЛ — чему равна?

- Заполнение второго раздела

- Внесение информации в строку в случае разных ставок

- Отражение патента

- Сумма фактически полученного дохода в 6-НДФЛ

- Строка 130 в 6-НДФЛ — что туда входит и как ее заполнить?

- Строка 130 6-НДФЛ — что туда входит?

- Подсказки по строке 130

- Итоги

- В строке 130 6-ндфл сумма с вычетом или без?

- 2. Сотрудник в середине года написал заявление на детский выче

- Строка 130 в декларации 6-НДФЛ: значение и порядок заполнения

- 6 Ндфл не заполняется строка 130

- Подсказки по строке 130

- 130 строка 6-НДФЛ: ставить сумму начисленной зарплаты или выплаченной

- Заполняем 130 в 6-НДФЛ

- Строка 130 6-НДФЛ начислено или выплата: образец заполнения

- Строка 130 в отчете 6-НДФЛ: что туда входит

- Строка 130 в отчете 6-НДФЛ: особенности заполнения

- Сумма полученного дохода в 6-НДФЛ: с вычетами или без

- Строка 130 в 6-НДФЛ: начислено или выплата, образец заполнения

- О заполнении расчета 6-НДФЛ с учетом предоставления работнику имущественного и стандартного налоговых вычетов

- 6-НДФЛ: как заполнить с учетом предоставления налоговых вычетов

- Как правильно заполнить раздел 2 формы 6-НДФЛ?

- Примеры от налоговиков

- Кто сдает форму 6-НДФЛ?

- Новые записи:

Строка 140 в форме 6-НДФЛ — особенности заполнения

Заполнение строки 140 в 6-НДФЛ имеет свои особенности, ее данные взаимосвязаны с заполнением других пунктов второй части документа. В зависимости от того, с какой целью была составлена отчетность, могут меняться и значения в строке. Ячейка 140 относится к информационному блоку.

Cтрока 140 в 6-НДФЛ — чему равна?

- Если налог невозможно удержать или он не был вычтен работодателем из выплаты сотруднику в строке 140 нужно ставить 0.

- Если по одному начислению дохода было совершено несколько выплат, в документе нужно заполнить столько строк 140, сколько оплат совершалось работодателем. Значения в ячейках напрямую будут зависеть от данных о частичной выплате, указанных в строке 130.

- Если доход был начислен, но не выплачен сотрудникам, необходимо заполнять только первую часть документа, т.е. строка 140 просто не берется во внимание.

Заполнение второго раздела

Структура второй части документа включается порядковую нумерацию от 100 до 140 для предоставления всех необходимых данных о физическом лице.

Всю информацию в отчетность вносят в определенной последовательности:

- указывается дата выплаты дохода сотруднику (стр. 100);

- фактический размер вознаграждения прописывается в поле 130;

- в ячейку 110 обязательно проставляют день, когда было произведено удержание налоговых средств (данные с поле 130);

- строка 140 необходима для указания в ней информации, касающейся размера налога, который был удержан с заработной платы сотрудника;

- в поле 120 указывают крайний день перечисления средств в бюджет.

Внесение информации в строку в случае разных ставок

В основе формирования строк 130 и 140 лежит подразделение суммированных показателей налога и дохода, которые удерживаются по разным процентным ставкам. Если при выплате был учтен налог под разным процентом, во второй части документа данные будут внесены в общий блок, где информация объединяется.

Первый раздел отчетности необходимо заполнять по каждой отдельной ставке, т.е. количество листов первой части может быть больше, чем число страниц во втором блоке документа. Сотрудники ФНС объяснили, что делать с лишними листами, которые появляются по причине разного составления формы: незаполненные блоки второго раздела должны содержать прочерки, так же, как и строка 140.

Отражение патента

При расчете данных для иностранного работника необходимо учитывать некоторые особенности. Если выплата по патенту превышает сумму налогообложения, расчеты будут отражены только в первой части 6-НДФЛ:

- сумма выплаты в троке 020;

- размер налога в графе 040;

- в ячейке 050 прописывается итоговая сумма с учетом вычета патентной ставки.

Второй раздел будет содержать только информацию о дате получения денежного вознаграждения, его размер. В графе 140 необходимо написать нулевое значение, как и в строках 110 и 120.

Если размера патента недостаточно для погашения налога, работодатель может удерживать его из обозначенной части дохода иностранного сотрудника.

В строке 140, которая находится во второй части документа, необходимо указать данные о полном размере удержанного налога, рассчитанного с каждой выплаты.

В 6-НДФЛ сумма начисленного дохода может отличаться от размера дохода, фактически полученного гражданином. Оба показателя должны быть показаны в отчете, но в разных строках и разделах.

Сумма фактически полученного дохода в 6-НДФЛ

Как раскрываются доходы в 6-НДФЛ:

-

когда речь идет о начислениях, их сумма вписывается в строку 020 «Сумма начисленного дохода» (раздел 1);

-

фактически выплаченные гражданину доходы вписываются в строку 130 «Сумма фактически полученного дохода» (раздел 2).

В обоих случаях доход отражается до уменьшения его на НДФЛ и налоговые вычеты.

Фактически полученный доход в 6-НДФЛ фиксируется в строке 130 (в рублях с копейками) с указанием по строке 100 даты, определяемой согласно ст. 223 НК РФ:

-

по заработной плате доход возникает у человека в момент начисления – в последний календарный день расчетного месяца; если трудовые отношения расторгнуты до окончания месяца, датой возникновения дохода будет последний рабочий день увольняющегося, за который начислялась оплата труда;

-

по командировочным доход возникает в последний день месяца, в котором авансовый отчет, представленный командированным работником, утвердили;

-

по материальной выгоде: при приобретении ценных бумаг, товаров (работ, услуг) – дата получения выгоды; при экономии на процентах по займам — последний день каждого месяца в течение срока займа;

-

по доходам в натуральной форме — день получения таких доходов физлицом;

-

по остальным доходам дата получения – день, когда доход был перечислен на банковский счет (или выдан из кассы наличными).

Начисления фиксируются в разделе 1 накопительно в составе доходов, исчисляемых с начала года. Нередко случается, что зарплата начислена, но на момент завершения отчетного периода не выплачена – в этом случае ее сумма попадет в раздел 1 Расчета за отчетный период в начисленный доход (строка 020), но ее не показывают в разделе 2 в составе дохода, полученного человеком (строки 100-140). Отразится такой доход в разделе 2 Расчета за следующий отчетный период.

Пример 1

Сотрудник ежемесячно получает зарплату — 15 000 руб. Выплата производится 10 числа месяца, следующего за расчетным. При оформлении Расчета за 6 месяцев начисления в строке 020 будут иметь значение 90 000 руб. (15 000 х 6 мес.), а в разделе 2 будет заполнено несколько блоков строк 100-140 за последний квартал отчетного периода:

-

по зарплате за март (выплачена 10.04.2019) указывается «Дата фактического получения дохода» — 31.03.2019 в строке 100;

-

сумма дохода, выплаченная человеку с учетом налога (15 000 руб.), ставится в строке 130;

-

дата удержания налога — 10.04.2019 в момент выплаты заработка (строка 110);

-

выделенный налог, который был удержан, попадает в строку 140 – 1950 руб. (15 000 х 13%);

-

обозначается срок уплаты НДФЛ – 11.04.2019 (строка 120);

По аналогии с приведенным алгоритмом в разделе 2 отражаются выплаты по заработной плате за апрель и май.

Пример 2

Фактически полученный доход в 6-НДФЛ может быть представлен разными видами выплат. Например, зарплатой, отпускными и больничными. Если человек в мае 2019 года получил:

эти выплаты будут зафиксированы в разделе 2 за полугодие, но каждый вид дохода отражается отдельно с привязкой к дате удержания НДФЛ (т.е., фактического перечисления денег работнику), и сроку уплаты налога. Для отпускных и больничных срок уплаты НДФЛ – последний день месяца выплаты, для налога с остальных доходов – следующий день после получения дохода.

В разделе 1 по строке 020 полугодового Расчета будут учтены все перечисленные выплаты в общей сумме 37200 (22200 + 5000 + 10000). В Разделе 2:

Пример 3

Раздел 1:

-

020 – 49 650 руб. (5000 + 22 000 + 22 650).

Раздел 2:

Июньская зарплата будет отражена в Разделе 2 в отчете за 9 месяцев, так как дата ее выплаты (05.07.2019) относится к июлю, который входит в следующий квартал.

Строка 130 в 6-НДФЛ — что туда входит и как ее заполнить?

Строка 130 6-НДФЛ — что туда входит?

Подсказки по строке 130

Итоги

Строка 130 6-НДФЛ — что туда входит?

Строка 130 раздела 2 6-НДФЛ называется «Сумма фактически полученного дохода». У тех, кто сталкивается с оформлением расчета впервые, подобная формулировка может породить вопрос: «Строка 130 6-НДФЛ — начислено или выплата?».

Как в бухучете отражается начисление зарплаты сотрудникам и удержание налога, см. .

Затруднения связаны с тем, что полученный доход в привычном понимании — это та сумма, которую физлица получают из кассы компании или в безналичной форме в виде перечислений на зарплатные карты. Однако по строке 130 в действительности отражается другой показатель дохода.

Ясность возникает только после изучения п. 4.2 Порядка заполнения 6-НДФЛ (утв. приказом ФНС от 14.10.2015 № MMB-7-11/450@). Там сказано, что в строке 130 указывается обобщенная сумма фактически полученных доходов (вместе с НДФЛ) в указанную в строке 100 дату.

Таким образом, по строке 130 отражаются начисления.

Подсказки по строке 130

Ниже мы привели основные моменты, важные при заполнении этой строки. Они подкреплены ссылками на материалы и сообщения, помогающими разобраться в деталях:

|

Что учесть при заполнении строки 130 расчета 6-НДФЛ |

Ссылка на материал (сообщение) |

|

Отразите по строке 130 данные о начисленных физлицам доходах — до вычета из них НДФЛ |

«ФНС уточнила, как заполнить строку 130 расчета 6-НДФЛ» |

|

Для заполнения строки 130 вам понадобятся данные только за отчетный квартал — собирать сведения нарастающим итогом с начала года не требуется. Показатель строки 130 привязан к дате — она отражается по строке 100 |

«Как правильно заполнить раздел 2 в расчете 6-НДФЛ?» |

|

Показатель строки 130 не зависит от наличия или отсутствия налоговых вычетов (указанных в строке 030 из раздела 1) |

«В строке 130 расчета 6-НДФЛ доход показывают без уменьшения на вычеты» |

|

Строка 130 входит в блок строк 100–140, который заполняется по каждому сроку перечисления НДФЛ отдельно |

«Порядок заполнения строки 120 формы 6-НДФЛ» |

|

Если вы что-то подарили бывшему сотруднику, сумма подарка должна попасть в строку 130 |

«Дата удержания налога в форме 6-НДФЛ» |

Итоги

По строке 130 расчета 6-НДФЛ указывайте обобщенную сумму фактически полученного физлицами дохода в дату, указанную по строке 100. Доход укажите без вычетов и с учетом НДФЛ.

В строке 130 6-ндфл сумма с вычетом или без?

1. Компания предоставляет сотруднику социальный вычет

2. Сотрудник в середине года написал заявление на детский выче

3. Компания предоставила работнику имущественный вычет с начала года

4. Вычеты превысили зарплату

Сотрудник получил в инспекции уведомление на социальный вычет. Заявление на вычет и уведомление работник принес в компанию во втором квартале.

С 2016 года сотрудники вправе получить вычет на лечение у работодателя. Для этого «физик» обращается в инспекцию с заявлением по форме из письма ФНС России от 07.12.15 № ЗН-4-11/21381@. К нему работник прикладывает договор на лечение, квитанции и другие документы, подтверждающие расходы.

Инспекция выдает уведомление в течение 30 календарных дней с момента, когда «физик» подал заявление (утв. приказом ФНС России от 27.10.15 № ММВ-7/11/473@). Уведомление работник приносит в компанию и прикладывает к заявлению в свободной форме. Работодатель предоставляет вычет с месяца, в котором сотрудник принес эти документы (абз. 3 п. 2 ст. 219 НК РФ).

Компания учитывает вычеты при расчете налоговой базы. В строке 030 расчета 6-НДФЛ отражайте только те вычеты, которые уже предоставили работнику в течение отчетного периода. В строке 130 отразите доход без учета вычетов. А в строках 070 и 140 компания отразит фактически удержанный НДФЛ, то есть рассчитанный с дохода за минусом вычета.

На примере

4 мая сотрудник принес уведомление о праве на социальный вычет и написал заявление. Вычет — 46 700 руб. Компания начала предоставлять вычет с мая. Зарплата работника за май — 50 000 руб., сотрудник полностью использовал вычет во втором квартале. НДФЛ с майской зарплаты — 429 руб. ((50 000 руб. — 46 700 руб.) × 13%).

Всего за полугодие компания начислила доходы 15 сотрудникам (включая работника, которому предоставила вычет) — 2 398 000 руб. Доходы показала в строке 020.

Исчисленный и удержанный НДФЛ в строках 040 и 070 равен 305 669 руб. ((2 398 000 руб. — 46 700 руб.) × 13%).

Вычет компания записала в строке 030 — 46 700 руб.

Раздел 1 расчета за полугодие она заполнила, как в образце 68.

Наверх

2. Сотрудник в середине года написал заявление на детский выче

Сотрудник принёс заявление на детский вычет во втором квартале. Но право на вычет у него было еще с начала года. Компания предоставила вычеты за предыдущие месяцы в текущем.

Работник, у которого есть дети, вправе получить стандартный вычет. Для этого «физик» пишет заявление и представляет свидетельство о рождении ребенка, копию паспорта и другие документы, подтверждающие право на вычет (ст. 218 НК РФ). Вычет положен работнику с месяца рождения ребенка.

Предоставить вычеты нужно с начала года, если сотрудник весь год мог получать вычет, но принес заявление только во втором квартале. Вычеты компания предоставляет до месяца, в котором доходы работника превысили 350 тыс. рублей.

Компания считает НДФЛ нарастающим итогом. Поэтому вычеты за все предыдущие месяцы можно применить при расчете налоговой базы за текущий период. В строке 030 расчета 6-НДФЛ отразите вычеты, которые предоставили в течение отчетного периода. В строке 040 — исчисленный налог, а в строке 070 — фактически удержанный. В строке 130 раздела 2 заполняйте начисленные доходы, а не за минусом вычетов.

На примере

В компании работает один директор. У него один ребенок семи лет. 11 мая работник написал заявление на детский вычет. Доходы с января по апрель включительно — 160 000 руб.

Зарплата за май — 90 000 руб. Компания при расчете НДФЛ с зарплаты за май применила вычеты за предыдущие месяцы — с января по май (5 мес.). Вычет за эти месяцы — 7000 руб. (1400 руб. × 5 мес.). С майской зарплаты компания удержала НДФЛ 10 790 руб. ((90 000 руб. — 7000 руб.) × 13%).

Зарплата за июнь — 90 000 руб. НДФЛ — 11 518 руб. ((90 000 руб. — 1400 руб.) × 13%).

Раздел 1 Зарплату за июнь компания выдала только в июле. Поэтому НДФЛ с июньской зарплаты не отражала в строке 070. Доходы за полугодие в строке 020 — 340 000 руб. (160 000 + 90 000 + 90 000).

— 7000 руб.) × 13%).

Раздел 2. Зарплату за апрель — 90 000 руб. — компания выдала 5 мая. В этот же день исчислила и удержала НДФЛ без учета вычетов — 11 700 руб. (90 000 руб. × 13%). Дата получения дохода — 30 апреля.

Зарплату за май компания выдала 6 июня. Дата получения дохода — 31 мая. Зарплату за июнь компания выдала в июле, поэтому не отражала выплату в разделе 2 расчета за полугодие.

Расчет компания заполнила, как в образце 69.

Образец 69. Как заполнить в расчете детские вычеты

Наверх

3. Компания предоставила работнику имущественный вычет с начала года

Сотрудник во втором квартале принёс уведомление о подтверждении права на имущественный вычет в 2016 году. Компания пересчитала доходы с начала года и вернула работнику излишне удержанный НДФЛ.

Сотрудник вправе получать имущественный вычет у работодателя. Для этого он получает в ИФНС уведомление (утв. приказом ФНС России от 14.01.15 № ММВ-7-11/3@). Этот документ вместе с заявлением в свободной форме сотрудник представляет работодателю (п. 8 ст. 220 НК РФ).

Уведомление подтверждает право на вычет в течение всего налогового периода — года. В ФНС считали, что предоставить вычет можно только с месяца, в котором работник принес документы (письмо от 11.07.13 № ЕД-4-3/12491@). Из кодекса это не следует. Поэтому ВС РФ разъяснил в обзоре от 21.10.

15, что вычет можно предоставлять с 1 января независимо от того, когда сотрудник подал заявление. ФНС с этим согласилась и отменила свои прежние разъяснения письмом от 25.12.15 № БС-4-11/22869@. В Минфине в 2015 году также согласились, что вычет можно предоставить с начала года (письмо от 25.09.

15 № 03-04-05/55051).

Излишне удержанный НДФЛ верните работнику по заявлению на его счет (ст. 230 НК РФ). Если доход за год окажется меньше вычетов, сотрудник вправе заявить остаток в следующих периодах.

В расчете 6-НДФЛ отражайте вычет в том размере, который успели предоставить в течение отчетного периода. Запишите его в строке 030. В строке 070 запишите фактически удержанный налог.

А сумму, которую вернули работнику — в строке 090.

На примере

4 апреля сотрудник принес уведомление о праве на имущественный вычет в размере 1 400 000 руб. Компания пересчитала исчисленный налог с доходов (зарплаты) за январь — март. Доходы за этот период — 180 000 руб., исчисленный и удержанный НДФЛ — 23 400 руб. (180 000 руб. × 13%). Доходы меньше вычета, поэтому весь удержанный НДФЛ — 23 400 руб. компания в апреле вернула работнику на счет в банке.

За второй квартал доходы работника — 190 000 руб. Всю сумму компания уменьшила на вычет, поэтому не исчисляла и не удерживала НДФЛ. За полугодие компания предоставила вычет — 370 000 руб. (180 000 + 190 000). Эту сумму компания отразила в строке 030. Компания в течение полугодия удержала 23 400 руб. и вернула сотруднику, поэтому отразила эту сумму в строке 090.

Компания в течение полугодия начислила доходы еще трем сотрудникам — 800 000 руб., исчислила и удержала НДФЛ — 104 000 руб. (800 000 руб. × 13%). Этот налог компания записала в строке 040. В строке 070 она отразила 127 400 руб. (104 000 + 23 400). В строке 020 — 1 170 000 руб. (800 000 + 180 000 + 190 000). Раздел 1 компания заполнила, как в образце 70.

Образец 70. Как отразить имущественный вычет в разделе 1:

Наверх

4. Вычеты превысили зарплату

Сотрудница работает на 0,5 ставки. У нее трое несовершеннолетних детей. Вычеты превышают зарплату за месяц, поэтому компания не удерживает НДФЛ.

Вычеты превышают доходы, поэтому компания не удерживает НДФЛ. Но при этом все равно является налоговым агентом (п. 1 ст. 226 НК РФ). Поэтому зарплату надо включить в расчет 6-НДФЛ.

В строке 020 раздела 1 запишите начисленную зарплату. Такую же сумму отразите в строке 030. Ведь предоставленные вычеты не могут превышать полученный доход. Начисленный и удержанный налог будет равен нулю.

В разделе 2 расчета компания может заполнить только строки 100 и 130.

Если сотрудница получает зарплату вместе с другими работниками, компания запишет в строке 110 дату, когда удержала налог у остальных работников. Но если в блок попадают только выплаты по этой сотруднице, можно вообще не заполнять раздел 2, либо заполните даты так. В строке 100 запишите последний день месяца, а в строках 100 и 110 поставьте нулевые даты — 00.00.0000.

В строке 130 — сумму дохода, а в строке 140 — ноль (письмо ФНС России от 05.08.16 № БС-4-11/14373).

На примере

В компании работает одна сотрудница на 0,5 ставки. Зарплата — 5000 руб. в месяц. У сотрудницы трое детей, каждый месяц ей положены вычеты — 5800 руб. (1400 руб. × 2 3000 руб.). Это больше зарплаты (5800 > 5000), поэтому НДФЛ компания не удерживает.

Раздел 1. Доходы за январь — июнь — 30 000 руб. (5000 руб. × 6 мес.). Эту сумму компания записала в строке 020. Вычеты за этот период — 34 800 руб. (5800 руб. × 6 мес.). Вычеты не могут превышать зарплату, поэтому компания в строке 030 записала 30 000 руб.

Раздел 2. Во втором квартале компания выдала зарплату за март — 4 апреля, за апрель — 4 мая, за май — 3 июня. В этот день компания не удерживала НДФЛ, поскольку вычеты превысили доходы. В строке 100 она поставила дату получения дохода — последний день месяца, а в строках 110 и 120 — нулевые даты. Расчет компания заполнила как в образце 71.

Образец 71. Как заполнить расчет, если вычеты превышают зарплату:

Наверх

Строка 130 в декларации 6-НДФЛ: значение и порядок заполнения

В форме отчетности 6-НДФЛ строка 130 имеет название «Сумма фактически полученного дохода».

При внесении данных в эту строку, может возникнуть вопрос: а что, собственно, подразумевается под словами «фактически выплаченный доход», — начисленные на счет физического лица средства, или реальная зарплата, которую сотрудник получит на руки с учетом удержания НДФЛ? Ответы на эти и другие вопросы приведены а данной статье.

6 Ндфл не заполняется строка 130

Подсказки по строке 130

Ниже мы привели основные моменты, важные при заполнении этой строки. Они подкреплены ссылками на материалы и сообщения, помогающими разобраться в деталях:

Что учесть при заполнении строки 130 расчета 6-НДФЛ

Ссылка на материал (сообщение)

Отразите по строке 130 данные о начисленных физлицам доходах — до вычета из них НДФЛ

Для заполнения строки 130 вам понадобятся данные только за отчетный квартал — собирать сведения нарастающим итогом с начала года не требуется.

Показатель строки 130 привязан к дате — она отражается по строке 100

Показатель строки 130 не зависит от наличия или отсутствия налоговых вычетов (указанных в строке 030 из раздела 1)

Строка 130 входит в блок строк 100–140, который заполняется по каждому сроку перечисления НДФЛ отдельно

Если вы что-то подарили бывшему сотруднику, сумма подарка должна попасть в строку 130

По строке 130 расчета 6-НДФЛ указывайте обобщенную сумму фактически полученного физлицами дохода в дату, указанную по строке 100. Доход укажите без вычетов и с учетом НДФЛ.

Давайте разберемся, с вычетами или без них заполняется строка 130 6-НДФЛ. Это важнейшая графа отчета, в которой, как правило, бухгалтера очень часто допускают ошибки в основном из-за неправильного толкования понятия «фактический доход». Мы расскажем детально, из чего формируется строка 130, и продемонстрируем образец.

130 строка 6-НДФЛ: ставить сумму начисленной зарплаты или выплаченной

Разберем детально, строка 130 6-НДФЛ, что туда входит. Эта строчка является частью блока граф 100-140 Раздела 2 отчета 6-НДФЛ. В нее входят показатели за последние три месяца отчетного периода. И предназначена она для отражения данных по выплатам сотрудникам на день, отмеченный в строке 100.

При самой стандартной ситуации в строку 130 6-НДФЛ входит зарплата всех работников за месяц, включая надбавки, премии, коэффициенты и все прочие добавки, с который удерживается подоходный налог.

Ответ на вопрос: в 130 строке формы 6-НДФЛ ставить сумму начисленной зарплаты или выплаченной, заключен в порядке заполнения этого пункта отчетности. Он находится в Приложении к приказу ФНС РФ от 14.10.2015 № ММВ-7–11/450@.

Нередко бухгалтеров смущает название строки «Сумма фактически полученного дохода». Но в том-то и дело, что фактически полученного. Ведь доход в чистом виде, из которого еще не удержан налог, не сделаны вычеты, алименты и пр., это и есть фактическая зарплата. Практической она становится после всех удержаний и выдачи на руки.

Это основное правило, но оно слишком общее. Когда сталкиваешься непосредственно с оформлением 130, выскакивает множество побочных вопросов. Поэтому ниже мы рассмотрим те сложности, которые могут появиться в этой связи у бухгалтеров.

Заполняем 130 в 6-НДФЛ

Чтобы рассказать обо всех особенностях строки 130 6-НДФЛ, мы составили таблицу в виде часто возникающих вопросов и ответов на них.

Вопрос по заполнению 130

Как правильно поступить

Как отразить вычет

Вычет включается в сумму, минусовать здесь его не нужно

За какой период указывать доходы

Те начисленные доходы, которые пришлись на дату, показанную в строке 100, к которой привязана 130

Ставить сумму начисленной зарплаты или выплаченной

Начисленная зарплата. Причем только те выплаты, которые полностью или частично облагаются подоходным. К ним относятся:

- Оклад и все надбавки с премиями;

- Различные пособия;

- Отпуск, в том числе учебный;

- Сверхлимитные командировочные;

- Матпомощь;

- Гонорары по договорам ГПХ;

- Прочие выплаты, с которых удерживается подоходный.

Например, сумма подарка указывается в полном объеме, несмотря на то, что с лимита в 4000 НДФЛ не берется. А похоронные не включаются совсем, так как налог с них не берется совсем.

Нужно ли вычитать НДФЛ

Нет, не нужно. Впишите данные с учетом подоходного.

Для каких выплат нужно заполнять отдельную графу 130

130 строка находится в непосредственной связи со строкой 100. Поэтому число строк 130 всегда равно числу 100.

- Датой фактической выдачи зарплаты всегда последнее число месяца;

- Дата выдачи пособия по больничному – непосредственно день перечисления денег.

Даже если эти даты совпадут, у них разный срок уплаты налога. То есть, в любом случае нужно оформить два отдельных блока со строками 100 и 130.

Со всеми остальными выплатами все то же самое.

Как соотносятся строки 130 и 140 в 6-НДФЛ

В связи с тем, что в строку 130 включаются доходы в чистом виде, считать, что 140 равно сумме показанной в 130*13% крайне неверно. Строка 140 – это сумма НДФЛ, которую вы реально отправили в бюджет, то есть в ней учтены уже все вычеты, необлагаемые лимиты и т.д.

Строка 130 6-НДФЛ начислено или выплата: образец заполнения

Заполняется строка 130 6-НДФЛ с вычетами или без лучше всего видно на каком-нибудь примере. Поэтому давайте обратимся к цифрам, и на их основе заполним образец.

Внимание! Изменился порядок отчетности по 6-НДФЛ за 2 квартал 2019 года

В зарплатных отчетах за 2 квартал учтите изменения, которые вступили в силу в 2019 году. Эксперты журнала «Зарплата» обобщили все изменения по 6-НДФЛ. Читайте, как инспекторы сравнивают показатели отчетов между собой. Если проверите их сами, избежите уточненок и сможете пояснить любую цифру из отчета. Все главные изменения по зарплате посмотрите в удобной презентации и специальном сервисе.

В августе 2018 года выдача зарплаты в компании совпала с круглой датой у ее начальника отдела кадров Петрова П.А.. Руководство организации решило воспользоваться таким удивительным совпадением и заранее издало приказ о выделении подарка в денежной форме юбиляру в размере 15 000 рублей. Таким образом, Петров П.А. получил:

- Оплату труда – 45 000 рублей;

- Подарок к празднику 15 000 рублей.

Отметим, что доходы за отработанный месяц выдаются в начале следующего (8 числа), а август входит в отчет 6-НДФЛ за 9 месяцев. Посмотрим, как в этой ситуации ведут себя строки 130, 140 и другие.

Строчка формы

Что вписываем

Объяснение позиций

Датой получения дохода для зарплаты — последний день месяца. В августе отдали июльскую выплату, поэтому вбиваем 31 июля.

Дата удержания НДФЛ совпадает с днем передачи денег на руки

Дата перечисления налога – следующий день после передачи денег

Читайте, как заполнить строку 130 в отчете 6-НДФЛ: с вычетами или нет. Мы рассказали, как правильно заполнять строку, а для наглядности привели несколько примеров.

Строка 130 в отчете 6-НДФЛ называется «Сумма фактически полученного договора». У вас может возникнуть вопрос – это начислено или выплата? Мы расскажем, как заполнить эту строку правильно.

Активировать пробный доступ к журналу «РНК» или подписаться со скидкой

Строка 130 в отчете 6-НДФЛ: что туда входит

Название «Сумма фактически полученного дохода» способна сбить с толку и опытного бухгалтера. Нередко начисленная сумма и фактически выданная работнику из кассы не совпадают. Например, один сотрудник пользуется стандартными вычетами на детей, у другого из зарплаты производятся удержания по исполнительному листу, третий не полностью отчитался по подотчетным суммам.

Причин может быть много, результат одинаковый: бухгалтер начисляет одну сумму, а работнику выплачивает другую, в меньшем размере. Какую из них указывать? Сумму начисленную или выплаченную?

Ответ содержится в п.4.2 Порядка заполнения отчета по форме 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@). В строке 130 указывается сумма, начисленная в пользу работника до удержаний и без учета вычетов.

В первом разделе расчета суммы приводятся нарастающим итогом с начала года. Во второй раздел попадают начисления, если налог с них был удержан за последние три месяца. Строка 130 находится во втором разделе формы и содержит сведения о начислениях, налог по которым удержан за последние три месяца отчетного периода.

Например, в расчете за 6 месяцев 2019 года данные приводятся в таком порядке:

- В первом разделе приводятся суммарные данные с начала года,

- Во втором разделе приводятся данные за апрель, май и июнь 2019 года.

Строка 130 в отчете 6-НДФЛ: особенности заполнения

Какие суммы включать в строку 130? В ней отражаются доходы, начисленные в пользу работников:

- Заработная плата,

- Премии,

- Сверхнормативные суточные,

- Отпускные,

- Материальная помощь,

- Выплаты в рамках гражданско-правовых договоров,

- Другие доходы, облагаемые НДФЛ.

Если работодатель не начисляет выплат в пользу работников, то можно совсем не сдавать 6-НДФЛ. Например, если деятельность компании приостановлена, а все работники отправлены в административный отпуск или уволены. Тогда данных для отражения просто нет. Предприятие в этом случае не является налоговым агентом по НДФЛ и не обязано сдавать отчет 6-НДФЛ.

Однако налоговики могут наложить арест на расчетный счет компании, если вовремя не получат отчетность. Поэтому даже при отсутствии обязанностей сдавать отчетность по НДФЛ советуем известить свою налоговую инспекцию одним из способов:

- Сдать нулевой расчет,

- Написать письмо об отсутствии работников, начислений и обязанностей налогового агента.

Как заполнить строку 130, если доход, начисленный в пользу работника, не облагается налогом? Здесь возможны два варианта:

Вид дохода

Как отразить

Доход полностью не облагается НДФЛ

Не отражать в строке 130

Доход частично облагается НДФЛ (например, подарок стоимостью свыше 4 000 руб.)

Всю сумму отразить в строке 130

Как заполнить строку 130, если сумма вычета превышает сумму дохода, начисленного в пользу работника? Такое может быть, например, если работник имеет несовершеннолетних детей, а значит, вправе получать налоговые вычеты. При этом он является внешним совместителем и работает, например, на 0,5 или 0,25 ставки. Сумма дохода у него будет небольшой, ведь совместители получают зарплату пропорционально отработанному времени. Даже если вычеты превысили начисленный доход, начисление отражается в полном размере.

Сумма полученного дохода в 6-НДФЛ: с вычетами или без

Как заполнять: ставить сумму начисленной зарплаты или выплаченной? Обратимся к Порядку заполнения формы (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@). В соответствии с ним в стр. 130 отражается сумма дохода, начисленная на дату, указанную в строке 100.

Порядком заполнения не предусмотрено уменьшение суммы, отраженной в стр. 130, на вычеты или удержания. То есть в этой строке указывается сумма начисленного дохода без учета:

- Вычетов,

- Удержанного НДФЛ,

- Других удержаний.

Этот вывод подтверждается письмами ФНС от 20.06.2016 № БС-4-11/10956@, от 05.08.2016 № ГД-4-11/14373@.

Строка 130 в 6-НДФЛ: начислено или выплата, образец заполнения

Теперь покажем несколько примеров заполнения

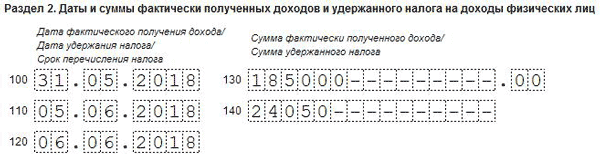

Пример 1

31 мая начислена зарплата работникам организации в сумме 185 000 руб. Никто из работников не имеет права на вычеты, НДФЛ составляет 24 050 руб. (185 000 * 13%). Зарплата выплачена из кассы 5 июня 2019 года. В разделе 2 формы 6-НДФЛ эти операции будут отражены так:

Пример 2

Компания выплатила работнику единовременную помощь в связи со смертью члена его семьи. В соответствии с п.8 ст.217 НК РФ такая помощь не облагается налогом на доходы физических лиц в полном размере.

Работодатель не будет отражать эту выплату ни в первом, ни во втором разделе формы 6-НДФЛ. Также не облагается налогом, а значит, не отражается в 6-НДФЛ материальная помощь, выплаченная пострадавшим в результате стихийного бедствия или в результате теракта.

Пример 3

Перед очередным оплачиваемым отпуском 20 июня 2019 г. работнику выплатили материальную помощь в размере 9 000 руб. Эта матпомощь не облагается налогом в размере 4 000 руб. А сумма превышения (5 000 руб.) облагается НДФЛ, налог составляет 650 руб. (*13%).

В форме 6-НДФЛ вся сумма матпомощи будет отражена в строке 020, а сумма вычета (4 000 руб.) – в строке 030. А строку 130 бухгалтер заполнит так:

Пример 4

Покажем пример, когда сумма вычетов превышает сумму дохода. 31 мая 2019 г. внешнему совместителю начислил зарплату за май в сумме 5 000 руб. У работника трое несовершеннолетних детей, детские вычеты составляют 5 800 руб. (1 400 + 1 400 + 3 000). Поскольку сумма вычетов превышает сумму дохода, НДФЛ не удерживается. Зарплата за май выплачена 5 июня 2019г. Строку 130 формы 6-НДФЛ бухгалтер заполнит так:

О заполнении расчета 6-НДФЛ с учетом предоставления работнику имущественного и стандартного налоговых вычетов

Согласно общему правилу раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В разделе 2 расчета за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

Так, например, в случае если в марте 2016 года сотруднику предоставлен имущественный налоговый вычет в сумме 100000 рублей за февраль 2016 года и начислен оклад за март месяц в сумме 100000 рублей, по строке 130 раздела 2 расчета за первый квартал 2016 года указывается полная сумма дохода, а именно 100000 рублей.

В случае когда работнику представлен стандартный налоговый вычет, расчет заполняется следующим образом (например, за февраль начислен оклад 10000 рублей и предоставлен стандартный налоговый вычет в размере 1400 рублей): по строке 020 — 10000; по строке 030 — 1400; по строке 040 — 1118; по строке 070 — 1118; по строкам 100 — 120 — соответствующие даты; по строке 130 — 10000; по строке 140 — 1118.

Вопрос: В текущем месяце работнику предоставлен имущественный вычет по НДФЛ за прошлый месяц.

Пример 1.

В марте 2016 г. работнику начислен оклад 100 000 руб. и предоставлен имущественный вычет в сумме 100 000 руб. за февраль 2016 г. Сумма НДФЛ — 0 руб.

При заполнении расчета по форме 6-НДФЛ за I квартал 2016 г.:

- в строке 20 разд. 1 указывается вся сумма оклада — 100 000 руб.;

- в строке 130 разд. 2 сумма оклада не указывается.

Допустимо ли такое заполнение?

Пример 2.

За февраль 2016 г. работнику начислен оклад 10 000 руб. и предоставлен стандартный вычет в размере 1400 руб. за январь 2016 г.

НДФЛ за I квартал 2016 г. составляет 1118 руб.:

- 1300 руб. (10 000 x 13%) за февраль 2016 г.;

- (-182 руб.) (1400 x 13%) за январь 2016 г.

При заполнении расчета по форме 6-НДФЛ за I квартал 2016 г.:

- в строке 140 разд. 2 указывается сумма НДФЛ — 1118 руб.;

- в строке 130 разд. 2 указывается сумма оклада за вычетом стандартного вычета — 8600 руб.

При этом:

- в строке 20 разд. 1 указывается вся сумма оклада — 10 000 руб.;

- в строке 30 разд. 1 указывается сумма стандартного вычета — 1400 руб.;

- в строке 40 разд. 1 указывается НДФЛ — 1118 руб.

Допустимо ли такое заполнение?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 20 июня 2016 г. N БС-4-11/10956@

Федеральная налоговая служба рассмотрела письмо по вопросу заполнения расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, и сообщает следующее.

В соответствии с абзацем 3 пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

Строка 100 раздела 2 «Дата фактического получения дохода» заполняется с учетом положений статьи 223 Кодекса, строка 110 раздела 2 «Дата удержания налога» заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 Кодекса, строка 120 раздела 2 «Срок перечисления налога» заполняется с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 Кодекса.

По строке 130 «Сумма фактически полученного дохода» указывается обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату, а по строке 140 «Сумма удержанного налога» указывается обобщенная сумма удержанного налога в указанную в строке 110 дату.

В этой связи в случае, если в марте 2016 года сотруднику предоставлен имущественный налоговый вычет в сумме 100 000 рублей за февраль 2016 года и начислен оклад за март месяц в сумме 100 000 рублей, по строке 130 раздела 2 расчета по форме 6-НДФЛ за первый квартал 2016 года указывается полная сумма дохода, а именно 100 000 рублей.

Учитывая условия примера N 2 (за февраль сотруднику начислен оклад 10 000 рублей и предоставлен стандартный налоговый вычет в размере 1400 рублей), в расчете по форме 6-НДФЛ за первый квартал 2016 года по следующим строкам указывается:

Действительный

государственный советник

Российской Федерации

2 класса

С.Л.БОНДАРЧУК

6-НДФЛ: как заполнить с учетом предоставления налоговых вычетов

ФНС разъяснила, как правильно заполнять расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, если работнику был предоставлен имущественный или стандартный налоговый вычет.

Федеральная налоговая служба выпустила письмо,

в котором разъяснила, как заполнять отчет по форме 6-НДФЛ, если работник получил в отчетном периоде имущественный или стандартный налоговый вычет.

Как правильно заполнить раздел 2 формы 6-НДФЛ?

Налоговики напомнили, что раздел 1 расчета заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. А в разделе 2 отражаются те операции, которые были произведены в последние три месяца соответствующего отчетного периода.

Так, строку 100 «Дата фактического получения дохода» необходимо заполнить с учетом норм статьи 233 Налогового кодекса РФ.

А в строке 110 «Дата удержания налога» следует указать дату с учетом положений п. 4 статьи 226 НК РФ и п. 7 статьей 226.1 НК РФ.

При указании срока перечисления налога в строке 120 налоговые агенты должны помнить о нормах п. 6 статьи 226 НК РФ и п. 9 статьи 226.1 НК РФ.

Следующая строка – 130 «Сумма фактически полученного дохода» раздела 2 формы 6-НДФЛ заполняется без вычета суммы удержанного налога на ту дату, которая вписана в графу 100.

В то же время в строку 140 «Сумма удержанного налога» необходимо вписать сумма налога, удержанную на дату, указанную в графе 110.

Примеры от налоговиков

В разъяснении ФНС приведены также два конкретных примера заполнения раздела 2 формы 6-НДФЛ с учетом вычетов.

Пример 1.

В марте 2016 года сотруднику предоставлен имущественный налоговый вычет в сумме 100 000 рублей за февраль 2016 года и начислен оклад за март в размере 100 000 рублей. Нужно ли отражать сумму фактически полученного дохода?

По мнению налоговиков, это делать необходимо. В строке 130 налоговый агент обязан указать полную сумму дохода за первый квартал, а именно 100 000 рублей.

Пример 2.

За февраль сотруднику начислен оклад 10 000 рублей и предоставлен стандартный налоговый вычет в размере 1400 рублей. Как правильно заполнить форму 6-НДФЛ?

В письме содержится следующая инструкция:

- по строке 020 – 10 000;

- по строке 030 – 1400;

- по строке 040 – 1118;

- по строке 070 – 1118;

- по строкам 100 — 120 – соответствующие даты;

- по строке 130 – 10 000;

- по строке 140 – 1118.

Кто сдает форму 6-НДФЛ?

В соответствии со статьей 230 Налогового кодекса РФ расчет исчисленных и удержанных сумм налога на доходы физических лиц в налоговый орган должны сдавать все налоговые агенты, в первую очередь, работодатели. Отчет по форме 6-НДФЛ представляется в инспекцию по месту учета налогоплательщика за первый квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом, а за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом. Форма, формат и порядок заполнения расчета утвержден приказ ФНС России от 14.10.2015 N ММВ-7-11/450@.

Направлять расчет необходимо в электронной форме по телекоммуникационным каналам связи, если численность физических лиц, получивших доходы в налоговом периоде, превышает 25 человек. Остальным налоговым агентам можно сдавать форму 6-НДФЛ в бумажном варианте.