Содержание

- Какие суммы нужно включать в строку 020 в 6-НДФЛ в разделе 1, а какие нет? Правила и образец заполнения

- Где находится в разделе 1?

- Какие суммы включать?

- Выводы

- Порядок заполнения строки 020 формы 6-НДФЛ

- Каковы общие правила формирования строки 020

- В чем различия между строками в разделах 1 и 2 отчета 6-НДФЛ

- Как строка 020 должна соотноситься с прочими строками отчета

- Как влияют на алгоритм формирования раздела 1 отчета 6-НДФЛ изменения в НК РФ 2016-2020 годов

- Следует ли включать в строку 020 доход от аренды, начисленный, но не выплаченный физлицу в отчетном периоде

- Как показать в строке 020 выплаты, не облагаемые НДФЛ

- Сотрудник-иностранец работает по патенту: что попадет в строку 020

- Итоги

- Строка 020 6-НДФЛ

- Строка 020 6-НДФЛ: что отражается

- Стр 020 6-НДФЛ: контрольные соотношения

- Форма 6-НДФЛ: пример заполнения

- Форма 6 ндфл строка 020 какие доходы

- Что входит в строку 020 формы 6-НДФЛ

- Требования к заполнению 020 строки

- Пример заполнения строки 020

- строка 020 в 6-НДФЛ

- Порядок заполнения строки 020 в 6-НДФЛ

- Что включать в строку 020 формы 6-НФДЛ

- Какие доходы не входят в строку 020 формы 6-НДФЛ;

- Должны ли совпадать строки 020 и 130 формы 6-НДФЛ

- Строка 020 в 6-НДФЛ — как заполнить?

- Содержание строки 020 формы 6-НДФЛ

- Правила показа данных о начисленных доходах в 6-НДФЛ

- Подводим итоги

- Как заполнить строку 020 раздела 1 расчета 6-НДФЛ при выплате вознаграждения по договору гражданско-правового характера?

- Подпишись на новости

- Строка 020 6-НДФЛ: заполнение, ошибки

- Нормативное регулирование сдачи 6-НДФЛ

- Основание для сдачи 6-НДФЛ

- Состав строки 020 расчета 6-НДФЛ

- Доходы, включаемые в строку 020

- Пример по отражению по стр. 020 материальной выгоды работника

- Пример по отражению по стр. 020 частично облагаемых доходов

- Пример по отражению по стр. 020 командировочных

- Ошибка при расчете НДФЛ с нерезидента

- Ответы на распространенные вопросы

- Новые записи:

Какие суммы нужно включать в строку 020 в 6-НДФЛ в разделе 1, а какие нет? Правила и образец заполнения

Форму 6-НДФЛ нужно заполнять абсолютно всем работодателям по завершению каждого квартала. Бланк расчета содержит только два листа: титульный и второй с двумя разделами.

Строк для заполнения в отчете не много, но вопросов по заполнению у организаций и ИП возникает большое множество. В разделе 1 имеется строка 020. Что в нее входит и как правильно ее заполнять, разберемся в статье ниже.

Где находится в разделе 1?

Строка 020 в форме 6-НДФЛ расположена в первом разделе. Ее наименование «сумма начисленного дохода».

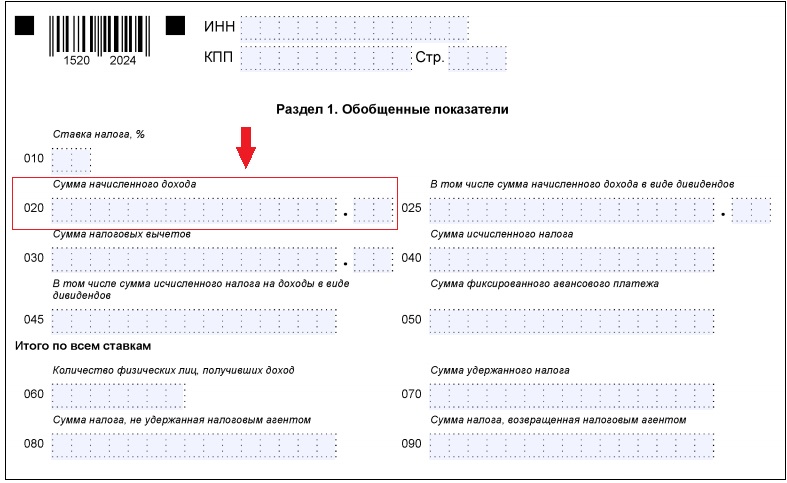

В разделе 1 важно разделять доходы по налоговым ставкам НДФЛ, так как для разных видов начислений физическим лица процент обложения отличается. Ставка может варьироваться от 9 до 35 процентов, поэтому для каждой первый раздел заполняется отдельно с указанием соответствующего размера начисленного дохода.

Если физическому лицу выплачивается только заработная плата, то достаточно заполнить первый раздел один раз, указав в строке 010 ставку 13%, а в поле 020 – размер начисленной зарплаты.

Важный момент: все строки раздела 1 расчета 6-НДФЛ заполняются нарастающим итогом.

Что это значит? Значит, что показатели нужно указывать в сумме за период с 1 января отчетного года по последний день отчетного или налогового периода.

Причем данные в форме 6-НДФЛ не разбиваются по физическим лицам, а приводятся в обобщенном виде по всем работникам.

Эти же правила касаются заполнения строки 020, о правильном заполнении которой написано ниже.

Актуальный бланк 6-НДФЛ можно . О правилах заполнения формы — в этой статье.

Какие суммы включать?

В поле 020 показывается начисленный доход.

При этом важно обратить внимание на следующие моменты:

- Указывается именно начисленный доход, а не выплаченный.

- Сумма включает в себя НДФЛ, то есть показывается доход до момента налогообложения подоходным налогом.

- Значение должно быть посчитано нарастающим итогом по всем физическим лицам, которым начислен доход, облагаемый ставкой из строки 010, за период с начала года;

- Включаются только выплаты, которые подлежат обложению НДФЛ.

Последний момент очень важен для заполнения строки 020 6-НДФЛ. Не входят в начисленный доход для расчета те суммы, которые освобождены от подоходного налога.

Туда входят только те доходы, который являются объектом налогообложения НДФЛ. Список таких сумм приведен в п.1 ст.207 НК РФ. Важно, что перечень открытый, то есть любой доход, начисленный в пользу физических лиц, который не включен в число необлагаемых сумм, можно облагать НДФЛ.

Список выплат, которые не облагаются НДФЛ и не входят в поле 020 расчета 6-НДФЛ, приведен в ст.217 НК РФ.

Не входит в строку 020 отчета 6-НДФЛ:

- декретные пособия;

- суммы возмещений вреда здоровью;

- выходное пособие в пределе трех месячных заработков (шести для северных районов);

- материальная помощь членам семьи умершего работника, а также пострадавшим от стихийных бедствий;

- оплата путевок в санатории, профилактории с целью оздоровления;

- оплата профподготовки и переподготовки;

- материальные подарки и материальная помощь от работодателя до 4000 руб.

- другие из ст.217 НК РФ.

Что входит в поле 020 формы 6-НДФЛ:

- заработная плата;

- отпускные;

- больничные;

- компенсация отпуска;

- выходное пособие свыше трех средних заработков (шести для РКС);

- материальная помощь свыше 4000 руб., кроме видов помощи, перечисленных выше;

- дивиденды и другие выплаты, не включенные в перечень ст.217 НК РФ.

Как заполнить правильно?

Чтобы заполнить строку 020 в форме 6-НДФЛ, нужно посчитать общую величину начисленного дохода всем физическим лицам, по отношению к которым организация или ИП является налоговым агентом. Сюда входят лица, с которыми заключены трудовые и гражданско-правовые договора.

Сумма считается нарастающим итогом с начала года.

Например:

- При сдаче отчета за 1 квартал 2018 года приводятся суммы за период с начала января по конец марта 2018 года.

- При подаче расчета за полугодие 2018 – с января по конец июня 2018.

- За 3 квартал 2018 – с января по конец сентября 2018;

- За 2018 год – за весь календарный год;

- За 1 квартал 2019 – за период с начала января по конец марта 2019 года и т.д.

При заполнении 6-НДФЛ по истечению каждого последующего периода, сумма для отражения в строке 020 будет равна показателю из строки 020 6-НДФЛ за предыдущий период плюс начисленные доходы за последний квартал.

Важно! Указывается начисленный доход, а не выплаченный. То есть в строку 020 войдут начисления, в которых учтен НДФЛ.

Таким образом, чтобы правильно заполнить строку 020 в 6-НДФЛ, нужно соблюсти следующие правила:

- Учесть только налогооблагаемые суммы.

- Суммировать доходы нарастающим итогом с начала года.

- Учесть доходы, которые начислен в отчетном периоде до налогообложения (а не выплачены).

О заполнении строки 040 .

Образец заполнения

В организации работают 5 сотрудников, которым выплачивается ежемесячно зарплата.

Начисления по всему персоналу помесячно в 2018 году следующие:

| Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь |

| 125000 | 130000 | 130000 | 130000 | 120000 | 145000 | 130000 | 130000 | 130000 |

Организация заполняет расчет 6-НДФЛ за 9 месяцев 2018 года.

Для заполнения строки 020 считается общая величина начислений за период с января по сентябрь нарастающим итогом = 1 170 000.

Вычеты положены только одному сотруднику за ребенка в размере 1400 руб.

НДФЛ с этой суммы = (1 170 000 – 1400*9) * 13% = 150 462.

При таких исходных данных образец заполнения раздела 1 и строки 020 в 6-НДФЛ будет следующий:

Выводы

Строка 020 в расчете заполняется нарастающим итогом за период с начала отчетного года по конец отчетного или налогового периода.

Суммы приводятся по всем работникам в обобщенном виде без детализации по отдельным физическим лицам.

Доходы указываются начисленные до момента налогообложения.

Порядок заполнения строки 020 формы 6-НДФЛ

Каковы общие правила формирования строки 020

В чем различия между строками в разделах 1 и 2 отчета 6-НДФЛ

Как строка 020 должна соотноситься с прочими строками отчета

Как влияют на алгоритм формирования раздела 1 отчета 6-НДФЛ изменения в НК РФ 2016-2020 годов

Следует ли включать в строку 020 доход от аренды, начисленный физлицу в предыдущем квартале, а выплаченный в текущем

Как показать в строке 020 выплаты, не облагаемые НДФЛ

Сотрудник-иностранец работает по патенту: что попадет в строку 020

Итоги

Каковы общие правила формирования строки 020

Строка 020 находится в разделе 1 формы 6-НДФЛ, утвержденной приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Сам раздел, в свою очередь, состоит из 2 частей:

- Подраздела 1, куда входят строки 010–050, предназначен для разнесения отчетной информации в расшифровке по каждой фигурирующей в расчетах ставке НДФЛ. Весь подраздел (а значит, и строка 020) заполняется отдельно по каждой ставке.

- Подраздела 2, содержащего строки 060–090, заполняющиеся на основе сводной справочной информации из регистров по подоходному налогу. Данный подраздел формируется единожды, вне зависимости от количества примененных ставок.

Вывод: строка 020 формируется отдельно для каждой задействованной в отчетном периоде ставки НДФЛ.

Вывод: строка 020 формируется отдельно для каждой задействованной в отчетном периоде ставки НДФЛ.

В чем различия между строками в разделах 1 и 2 отчета 6-НДФЛ

Согласно алгоритму составления 6-НДФЛ:

- Раздел 1 формируется нарастающим итогом с начала отчетного года.

Подробнее читайте .

- В разделе 2 показываются сведения только за последний истекший квартал. Они представляются в разрезе дат выплаты доходов по факту удержания НДФЛ и его направления в бюджет.

Подробнее читайте .

Вывод: строка 020 формируется нарастающим итогом, отдельно по каждой ставке налога, примененной в периоде.

Как строка 020 должна соотноситься с прочими строками отчета

Контрольные соотношения, которыми нужно пользоваться при включении данных в строку 020 отчета, приведены в приложении «Внутридокументные КС» к письму ФНС России от 10.03.2016 № БС-4-11/3852@. В соответствии с письмом информация в строке 020 должна удовлетворять следующим параметрам:

- Сумма по строке 020 не должна быть меньше, чем в строке 030 «Налоговые вычеты».

- Должно соблюдаться равенство: (строка 020 – строка 030) / 100 × строка 010 (ставка) = строка 040. Допускается погрешность для округлений. Размер погрешности рассчитывается как 1 руб. на каждое физлицо, включенное в отчет, умноженное на количество строк 100 раздела 2 отчета.

Еще о КС в 6-НДФЛ узнайте из статьи «Контрольные соотношения для проверки формы 6-НДФЛ».

ВНИМАНИЕ! В октябре 2019 года налоговики выпустили дополняющее письмо от 17.10.2019 № БС-4-11/21381@, согласно которому новые контрольные соотношения должны применяться при междокументарном контроле показателей 6-НДФЛ и 2-НДФЛ. Скачать новые контрольные соотношения можно .

Как влияют на алгоритм формирования раздела 1 отчета 6-НДФЛ изменения в НК РФ 2016-2020 годов

НК РФ нашли место и существенные изменения порядка исчисления налога, указанного в ст. 226 НК РФ.

Так, прежняя редакция ст. 226 НК РФ прямо требовала, чтобы расчет НДФЛ производился налоговыми агентами по итогам каждого истекшего месяца (п. 3 ст. 226 в прежних редакциях НК РФ). Таким образом, информация в регистры по НДФЛ должна была вноситься ежемесячно, и было отдельное понятие «исчисленный налог», т. е. НДФЛ, рассчитанный с начисленных по бухучету сумм по физлицам, но не обязательно уже удержанный и перечисленный в бюджет.

В новой редакции ст. 226 НК РФ момент исчисления налога четко привязывается к моменту получения дохода. В свою очередь, этим моментом объявлен день получения физлицом денег (или натуральных ценностей) на руки во всех случаях, кроме специально упомянутых в пп. 2–5 ст. 223 НК РФ.

Таким образом, в версии НК РФ, действующей в 2016–2020 годах, понятия «налог исчислен» и «налог удержан» практически слились. Отсюда сразу 2 важных следствия, помогающих правильно рассуждать при формировании строк 020 и 040 отчета 6-НДФЛ в сложных случаях (например, при переходящих доходах, начисленных в бухучете в одном квартале (году), а оплаченных в другом):

- В соответствии с отредактированными требованиями ст. 226 НК РФ к исчислению НДФЛ факт окончания месяца (или иного отчетного/договорного периода) сам по себе основанием для исчисления НДФЛ за этот месяц (период) не является. Стартовым моментом для начала исчисления, удержания и перечисления НДФЛ является фактическая выплата дохода физлицу. Исключение составляют только расчеты, перечисленные в пп. 2–5 ст. 223 НК РФ (в первую очередь зарплатные).

- Суммы доходов физлица (кроме исключений по ст. 223 НК РФ), отражаемые в налоговых регистрах по нормам ст. 226 НК РФ, теперь попадают в эти регистры строго на дату реального получения дохода физлицом. А поскольку данные для включения в отчет 6-НДФЛ должны браться из регистров по НДФЛ (п. 1 ст. 230 НК РФ), то и в строку 020 за период попадет только тот доход, который отразился в налоговых регистрах, а именно: исчисленный на дату получения физлицом дохода по факту.

Следует ли включать в строку 020 доход от аренды, начисленный, но не выплаченный физлицу в отчетном периоде

Нет, не следует, т. к. фактическая выплата в периоде, за который готовится отчет, не состоялась. Следовательно, суммы дохода и НДФЛ не попали в налоговые регистры в периоде и не должны быть перенесены в строки 020 и 040 раздела 1 отчета 6-НДФЛ.

О включении в 020 переходящих выплат читайте в статьях:

- «Когда включить в 6-НДФЛ «переходящий» больничный?»;

- «Как правильно отразить в форме 6-НДФЛ отпускные?»;

- «Если зарплата не выплачена — правильное заполнение 6-НДФЛ».

Как показать в строке 020 выплаты, не облагаемые НДФЛ

Суммы выплат физлицам, полностью не облагаемые НДФЛ, в исчислении налога не участвуют. Учитывая приведенные выше разъяснения о порядке отражения в 6-НДФЛ облагаемых доходов, а также требования по контрольным соотношениям, можно сделать вывод, что не облагаемые НДФЛ суммы в отчет 6-НДФЛ не попадают — ни в строку 040, ни в строку 020.

ОБРАТИТЕ ВНИМАНИЕ! Если доход не облагается только частично (например, лимит в 4 тыс. руб. на подарок сотруднику от предприятия), а оставшаяся сумма сверх льготируемой подлежит обложению НДФЛ, такой доход следует включать в состав строки 020. При этом необлагаемая часть указывается в строке 030 «Вычеты». Такова позиция ФНС России, изложенная в письме от 01.08.2016 № БС-4-11/13984.

Еще о нюансах формирования 6-НДФЛ в таком случае читайте в материале «Порядок заполнения строки 130 в форме 6-НДФЛ».

Сотрудник-иностранец работает по патенту: что попадет в строку 020

Сотрудник, имеющий патент, уплачивает по нему сам за себя фиксированные платежи, которые принимаются в зачет при расчете такому сотруднику НДФЛ (п. 6 ст. 227.1 НК РФ). При этом нередкой оказывается ситуация, когда патентный платеж превышает сумму НДФЛ, исчисленную с зарплаты. Как это отражается на строке 020, посмотрим на примере.

Пример

Сотрудник-иностранец на патенте отработал январь 2020 года за зарплату 25 тыс. руб. Сумма НДФЛ с 25 тыс. руб. составит 3 250 руб. Январский платеж по патенту, перечисляемый авансом, — 4 200 руб.

То есть налога к уплате в бюджет у налогового агента — работодателя не будет. А что же показывать в разделе 1 отчета 6-НДФЛ?

Учитывая положения ст. 226 и 223 НК РФ, сумму дохода, в отношении которого работодатель выступает налоговым агентом, следует отразить в налоговых регистрах на 31.01.2020 (п. 2 ст. 223 НК РФ). Следовательно, при заполнении 6-НДФЛ за 1-й квартал 2020 года данная зарплата в 25 тыс. руб. должна быть включена в состав строки 020 раздела 1.

Сообразуясь с контрольными соотношениями и теми же налоговыми регистрами, сумма налога 3 250 руб. должна быть показана в составе строки 040 в том же разделе.

А чтобы показать в 6-НДФЛ факт, что налог уже уплачен, существует строка 050 «Сумма фиксированного платежа». В ней нужно указать 3 250 руб. (сумму, принимаемую в уменьшение налога, рассчитанного налоговым агентом).

(Пример подготовлен с использованием разъяснений ФНС России в письме от 17.05.2016 № БС-4-11/8718@.)

Подробнее о порядке заполнения строки 050 6-НДФЛ читайте .

Итоги

Алгоритм формирования строки 020 в 6-НДФЛ определяется приказом № ММВ-7-11/450@ и требованиями НК РФ. Все прочие разъяснения уполномоченных лиц и органов должны соответствовать принципам, которые установлены этими нормативными актами.

Строка 020 6-НДФЛ

Актуально на: 25 марта 2019 г.

Расчет по форме 6-НДФЛ представляется налоговыми агентами в ИФНС по месту своей регистрации согласно требованиям п. 2 ст. 230 НК РФ. Бланк расчета (форма 6-НДФЛ) утвержден Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ (с внесением изменений Приказом ФНС от 17.01.2018 N ММВ-7-11/18@).

Порядок заполнения формы 6-НДФЛ определен Приложением №2 Приказа ФНС России от 14.10.2015 N ММВ-7-11/450@.

Скачать бланк расчета (форма 6-НДФЛ) можно

Строка 020 6-НДФЛ: что отражается

В разделе 1 по стр. 020 6-НДФЛ указывается общая сумма начисленного дохода, облагаемого НДФЛ, обобщенно по всем физическим лицам нарастающим итогом с начала года (п. 3.3 Приложения №2 Приказа ФНС России от 14.10.2015 N ММВ-7-11/450@).

Раздел 1 заполняется отдельно по каждой ставке налога (п. 3.1 Приложения №2 Приказа ФНС России от 14.10.2015 N ММВ-7-11/450@).

Доходы в виде заработной платы по строке 020 раздела 1 отражаются по дате их начисления. Например, заработная плата, начисленная за декабрь 2018 года, которая выплачивается в январе 2019 года, должна быть включена в доходы по стр. 020 формы 6-НДФЛ за 2018 год (п. 2 ст. 223 НК РФ).

- пособие по беременности и родам;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком до 1,5 лет;

- ежемесячная компенсация в размере 50 руб. по уходу за ребенком в возрасте от 1,5 до 3-лет;

- материальная помощь в связи со смертью члена семьи работника;

- оплата дополнительных выходных дней, предоставляемых одному из родителей для ухода за ребенком-инвалидом.

Стр 020 6-НДФЛ: контрольные соотношения

При заполнении стр. 020 раздела 1 должно выполняться соответствие суммы начисленного дохода, отраженной в этой строке, другим показателям расчета, а именно (Письмо ФНС России от 10.03.2016 № БС-4-11/3852@):

- Величина, указанная по строке 020, не может быть меньше суммы, указанной в строке 030;

- Должно соблюдаться равенство: (строка 020 – строка 030) / 100 * строка 010 = строка 040.

Форма 6-НДФЛ: пример заполнения

Приведем образец заполнения расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) по итогам 2018 года.

Пример: Индивидуальный предприниматель 12 сентября 2018 года заключил два трудовых договора с работниками. Оклад первого сотрудника составил 20 000 рублей в месяц, оклад второго сотрудника – 22 000 рублей в месяц. Период с 12 сентября 2018 года по 31 декабря 2018 года сотрудниками отработан полностью. Налоговая ставка – 13%. Налоговые вычеты работникам не положены. Срок выплаты заработной платы – 10 число следующего месяца.

Начисленная заработная плата по месяцам составила: за сентябрь 2018 г. – 27300р., за октябрь 2018 г. – 42000р., за ноябрь 2018 г. – 42000р., за декабрь 2018 г. – 42000р.

По строке 020 раздела 1 формы 6-НДФЛ за 2018 год будет указана величина совокупного дохода, облагаемого НДФЛ, в размере 153300р.

Образец заполнения формы 6-НДФЛ: файл «Форма 6-НДФЛ образец заполнения».

Форма 6 ндфл строка 020 какие доходы

По строке 020 в расчете 6-НДФЛ отображаются все доходы физических лиц, которые облагаются налогом НДФЛ. В инструкции описан алгоритм внесения показателей, согласно Приказу ФНС от 14.10.2015 № ММВ-7-11/450. Более детально рассмотрим, что входит в строку 020.

Что входит в строку 020 формы 6-НДФЛ

Важно знать, что заполняется строчка 020 в 6-НДФЛ нарастающим итогом с начала текущего года, по каждой из применяемых ставок отдельно. В данной строке не нужно показывать доходы, полностью не облагаемые налогом с доходов физических лиц. Об этом сказано в письме ФНС РФ от 01.08.2016 № БС-4-11/13984.

В той ситуации, когда доход облагается частично, то в строчке 020 отражается полная сумма дохода, а в строчке 030 отражается необлагаемая часть, как вычет.

При проверке правильности заполнения, можно использовать контрольные соотношения ФНС, которые указаны в письме ФНС РФ от 10.03.2016 № БС-4-11/3852.

Требования к заполнению 020 строки

Отраженные в строке 020 данные должны отвечать следующим требованиям:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- указанная сумма должна быть не менее, чем указанная сумма в строке 030. В строчке 030 отображаются сведения о налоговых вычетах;

- В строчке 040 должно выполняться такое равенство: строка 020 – строка 030 /100 х строчка 010, допустимая погрешность равна 1 руб. по каждому физическому лицу:

Если же в компании есть сотрудник — иностранец, который работает по патенту, то при заполнении строчки 020, нужно использовать алгоритм заполнения, утвержденный приказом ММВ-711\450. Важно помнить, что в этой строке отображаются только фактические выплаты, осуществленные за отчетный период. Работник – иностранец, работающий по патенту, уплачивает самостоятельно налоги за себя, и все платежи относят в зачет, который используется при расчете НДФЛ.

Пример заполнения строки 020

Рассмотрим более подробно, заполнение строки 020 в 6-НДФЛ.

Суммы отпускных и суммы больничных не являются оплатой труда. Следовательно, датой фактического получения считается день, когда доходы были получены работниками, то есть 10.10.2016г. согласно подпункту 1 пункта 1 и пункту 2 статьи 223 НК РФ.

| Строка | Данные, руб. |

| 020 | 100 000 |

Годовой отчет за 2016г. включает все начисленные суммы, в том числе оплата больничных листов, отпускных и так далее:

| Строка | Данные, руб. |

| 020 | 140 500 (100 000 + 25 000 + 15 500) |

При заполнении в форме 6-НДФЛ строки 020 важно помнить, что в этой строке показываются только фактические выплаты, выполненные за отчитываемый период.

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

строка 020 в 6-НДФЛ

Все доходы физлиц, облагаемые подоходным налогом, указываются в Расчете 6-НДФЛ по строке 020. Расчет применяется с начала 2016 года, но до сих пор у налоговых агентов остается много вопросов по его заполнению. Инструкция, утвержденная приказом ФНС от 14.10.2015 № ММВ-7-11/450, дает лишь обобщенный алгоритм внесения показателей в 6-НДФЛ. Отвечая на вопросы плательщиков, ФНС выпустила уже достаточное количество писем с разъяснениями, в частности и о том, как заполняется в Расчете 6-НДФЛ строка 020, какие доходы включаются в нее, а какие нет. Об этом мы и расскажем в нашей статье, а также приведем примеры отражения тех или иных доходов в Расчете.

Порядок заполнения строки 020 в 6-НДФЛ

Строки 010-050 Раздела 1 заполняются отдельно по каждой ставке НДФЛ, в отличие от строк 060-090, в которых показатели вносятся совокупно по всем ставкам. Заполняется строка 020 6-НДФЛ нарастающим итогом, по каждой из применяемых ставок отдельно.

Доходы, полностью не облагаемые подоходным налогом, в строку 020 вносить не нужно (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984). Если же доход облагается частично, то в строке 020 отражается полная его сумма, а необлагаемая часть указывается по строке 030, как вычет.

Организация 05.09.2016 вручила своему сотруднику памятный подарок к юбилею стоимостью 5000 рублей. Нужно ли его отразить в 6-НДФЛ?

Да, потому что не облагаются НДФЛ только подарки стоимостью до 4000 рублей, а с суммы, превышающей этот лимит, налог исчислять нужно (п.28 ст. 217 НК РФ). В нашем случае в Разделе 1 Расчета по строке 020 нужно отразить всю стоимость подарка – 5000 Рублей, а необлагаемую налогом часть, указать в строке 030 – 4000 рублей. В результате, сумма исчисленного налога в строке 040 составит: (5000 руб. – 4000 руб.) х 13% = 130 рублей.

Если бы подарок стоил не более 4000 рублей, то отражать его в форме 6-НДФЛ вообще не потребовалось бы.

В строку 020 вносятся только фактически полученные доходы физлиц. Это суммы, по которым дата фактического получения дохода приходится на отчетный период, согласно статье 223 НК РФ. Если эта дата в отчетном периоде не наступила, в строку 020 он не включается. Такие разъяснения содержатся и в письме ФНС РФ от 01.08.2016 № БС-4-11/13984.

В строку 020 Расчета за 9 месяцев будет включена только зарплата за сентябрь, поскольку дата фактического получения для оплаты труда – последний день месяца, за который она начислена. Отпускные и пособия по временной нетрудоспособности оплатой труда не являются, поэтому датой их фактического получения будет день, когда доходы получены сотрудниками, то есть 03.10.16 (пп. 1 п. 1 и п.2 ст. 223 НК РФ). Заполним Раздел 1 отчета за 9 месяцев:

В стр. 020 6-НДФЛ отражаем начисленную зарплату – 50000 рублей,

В стр. 040 – сумма налога 6500 рублей (50000 х 13%),

В Разделе 2 не отражаем ничего.

Годовой Расчет будет включать все суммы, в том числе по отпускным и больничному:

В стр. 020 – сумма дохода нарастающим итогом 56500 рублей (50000 + 5000 + 1500),

В стр. 040 – начислен НДФЛ — 7345 рублей (6500 + 650 + 195),

В стр. 070 войдет весь удержанный налог, так как все доходы работникам уже выплачены – 7345 рублей.

В Разделе 2 показатели по зарплате покажем блоком, отдельным от отпускных и больничных:

Стр. 100 – 30.09.2016 день фактического получения зарплаты,

Стр. 110 – 03.10.2016 — удержан НДФЛ с зарплаты,

Стр. 130 – 50 000 рублей, сумма зарплаты,

Стр. 140 – 6500 рублей, удержанный налог.

Отпускные и больничные:

Стр. 100 – 03.10.2016, отпускные и больничный выплачены,

Стр. 110 – 03.10.2016, удержан НДФЛ,

Стр. 120 – 31.10.2016, срок уплаты налога с отпускных и больничных,

Стр. 130 – 6500 рублей, сумма отпускных и больничных (5000 + 1500),

Стр. 140 – 845 рублей, удержан налог.

Проверяя правильность заполнения Раздела 1 формы 6-НДФЛ, используйте Контрольные соотношения ФНС РФ (письмо ФНС РФ от 10.03.2016 № БС-4-11/3852). Внутри Расчета 6-НДФЛ предусмотрены следующие соотношения для строки 020:

- Сумма дохода в строке 020 не может быть меньше, чем сумма вычетов по строке 030. Если строка 030 больше, чем строка 020, значит сумма вычетов завышена, либо доход в строке 020 указан за минусом вычетов.

- Должно соблюдаться следующее равенство: (стр. 020 – стр. 030) /100 х стр. 010 = стр. 040, то есть, для исчисления НДФЛ нужно доход за минусом вычетов умножить на соответствующую ставку налога. Поскольку сумма НДФЛ округляется до целых рублей, в этом равенстве возможна погрешность до 1 рубля по каждому физлицу.

При сравнении годового Расчета 6-НДФЛ и других отчетов, строка 020 по каждой применяемой налоговой ставке должна соответствовать:

Если налоговая выявит нарушение соотношений, то налоговому агенту будет направлено уведомление с указанием ошибок и противоречий, а также требование пояснить, с чем связаны эти нарушения. Ответить на такое требование нужно в течение 5 дней (п. 3 ст. 88, п. 2 ст. 105.29 НК РФ). Кстати, с 1 января 2017 года в силу вступает норма НК, согласно которой, за непредоставленные вовремя пояснения в ИФНС плательщик будет оштрафован на 5000 рублей (ст. 129.1 НК РФ).

Строку 020 формы 6-НДФЛ заполняют все страхователи. Посмотрите, как заполнить строку 020 в 6-НДФЛ, какие суммы туда включить, а какие нет, должны ли совпадать суммы строк 020 и 130 формы 6-НДФЛ.

Что включать в строку 020 формы 6-НФДЛ

Строка 020 находится в разделе 1 формы. В ней показываются суммы доходов, которые фирма начислила в пользу физических лиц за отчетный период. Поскольку для каждой ставки налога заполнить надо отдельные разделы 1 и 2, то сумма по строке включает в себя данные по каждой ставке отдельно.

В строку 020 формы 6-НДФЛ входят доходы всех сотрудников, в т.ч. работающих по гражданско-правовым договорам. Сумма показывается нарастающим итогом с начала года. Иными словами, в форме за полугодие будет показана сумма за первый квартал и сумма доходов, начисленных за второй квартал.

ВАЖНО! Строка 020 с каждым отчетным периодом увеличивается, либо не изменяется (если не было начислений доходов). Уменьшаться ее значения не могут.

Сумма начисленного дохода, которая отражается в 6-НДФЛ включает в себя доходы, облагающиеся НДФЛ. Доходы показываются по дате их начисления. Если доход считается начисленным, то эта сумма должны быть включена в строку 020 соответствующего отчетного периода. При этом не важно, выплачены ли физически деньги сотрудникам или нет.

Это дает ответ на вопрос о том, как отражать зарплаты, выплаченные в следующем отчетном периоде. Например, как отразить зарплату за декабрь, выплаченную в январе. Датой начисления зарплаты за декабрь будет 31 декабря, а выплата денег работникам будет уже в январе. Соответственно, тогда и будет удержан НДФЛ. Поэтому по вышеназванной строке зарплата за декабрь будет отражена в отчете за год и в отчет за первый квартал, следующего года она уже не попадет.

ВАЖНО! Для заполнения строки 020 определяйте дату начисления доходов по нормам НК РФ (ст. 223 НК РФ), а не по данным бухгалтерского учета.

Какие доходы не входят в строку 020 формы 6-НДФЛ;

В данный показатель точно не входят доходы, на которые не начисляется налог. Весь перечень таких доходов указан в статье 217 НК РФ. Есть 2 вида необлагаемых доходов:

- полностью необлагаемые;

- необлагаемые частично (до какой-то суммы).

Те доходы, которые полностью не облагаются налогом, не показывают по строке 020. Например, такие доходы как пособие по беременности и родам или алименты. А доходы, которые облагаются частично, отражаются. При этом, их сумма показывается одновременно по строке 030 раздела 1.

Чтобы понять, нужно ли включать частично облагаемый доход посмотрите приказ ФНС России от 10.09.2015 № ММВ-7-11/387@. Если для вашего дохода предусмотрен код вычета, то его надо полностью включить в строку 020, а необлагаемую сумму включить в строку 030. Такой вывод следует из письма ФНС России от 01.08.2016 № БС-4-11/13984.

К таким доходам относятся материальная помощь, призы и подарки, единовременные выплаты работодателями своим работникам при рождении (усыновлении, удочерении) в течение первого года жизни и т.д.

ПРИМЕР 1.

Компания выплатила материальную помощь своему сотруднику в размере 6 000 руб., при смене места жительства по требованию фирмы.

Напомним, что материальная помощь своим работникам не подлежит налогообложению НДФЛ до 4 000 руб. в год, а все что свыше подлежит.

В разделе формы 6-НФДЛ необходимо отразить:

По строке 020 – 6 000 руб.

По строке 030 – 4 000 руб.

Должны ли совпадать строки 020 и 130 формы 6-НДФЛ

Строки 020 раздела 1 и 130 раздела 2 формы 6-НДФЛ совпадать не должны. На это несколько причин:

- По строке 020 отражается доход нарастающим итогом, а по строкам 130 только за последние 3 месяца;

- По строке 020 доход отражается по дате фактического получения дохода согласно ст. 223 НК РФ, а по строке 130 — по дате перечисления НДФЛ, указанной в строке 120 раздела 2 6-НДФЛ. Яркий пример переходящая зарплата. Например, зарплата за март 2018 начислена 31.02.2018, а выплачена 03.04.2018 и НДФЛ перечислен 04.04.2018 года. Сумма зарплаты попадет в строку 020 раздела 1 в отчет 6-НФДЛ за первый квартал 2018 года, а в строку 130 раздела 2 – только за полугодие 2018 года, когда доход будет фактически выплачен сотруднику и НДФЛ перечислен в бюджет.

Посмотрите пример заполнения обсуждаемых строк в 6-НДФЛ.

Строка 020 в 6-НДФЛ — как заполнить?

Строка 020 для формы 6-НДФЛ имеет особое значение, поскольку сам факт наличия или отсутствия данных для отражения в ней влияет на необходимость составления этого отчета. О том, какими сведениями заполняется эта строка и как их наличие/отсутствие сказывается на рассматриваемой отчетности, читайте в нашем материале.

Содержание строки 020 формы 6-НДФЛ

Отчетность, составляемая ежеквартально по форме 6-НДФЛ, посвящена обобщенным сведениям о суммах налога на доходы физлиц, начисленных и удержанных работодателем в течение отчетного периода (п. 2 ст. 230 НК РФ).

Информации о начислениях в отчете отводится раздел 1, составляемый нарастающими от начала года цифрами. Данные об операциях выплаты доходов, дающих возможность определить конкретные даты сроков оплаты в бюджет и величину сумм налога, удержанного из выплаченных доходов и подлежащего перечислению, попадают в раздел 2, формируемый применительно лишь к последнему из кварталов отчетного периода.

Основания для исчисления налога возникают по факту начисления работнику дохода, облагаемого НДФЛ (п. 1 ст. 226 НК РФ). И именно этот доход показывается в строке 020, располагающейся в разделе 1 отчета 6-НДФЛ. Суммы, не подлежащие налогообложению, в него не включают.

Соответственно, при отсутствии облагаемого налогом дохода не возникает необходимость в составлении отчета 6-НДФЛ. Исключением из этого правила будет ситуация, когда в отчетном периоде начисления дохода не осуществляются, но имеют место выплаты по доходам, начисленным до начала этого периода.

Правила показа данных о начисленных доходах в 6-НДФЛ

Цифра, вносимая в строку 020, является той отправной точкой, от которой напрямую зависят данные, показываемые в связанных с ней строках того же раздела:

- по строке 025 из нее будет выделен объем начислений в виде дивидендов;

- по строке 030 отразятся уменьшающие доход вычеты;

- по строке 040 сформируется рассчитанная сумма налога;

- по строке 045 из расчетной суммы налога выделится его величина, относящаяся к дивидендам;

- по строке 050 будет приведен объем платежей по налогу, сделанный авансом, на который можно уменьшить начисленную к оплате сумму налогового платежа.

Наличие этой зависимости позволяет проверить корректность соотношения данных, приводимых в перечисленных строках.

Визуально поле строки 020 представляет собой набор ячеек, предназначаемых для каждой из цифр, отражающих значение суммы дохода. Заполнять их следует слева направо от крайней левой ячейки (п. 1.8 Приложения № 2 к Приказу ФНС России от 14.10.2015 № ММВ-7-11/450@). В ячейках, оказавшихся невостребованными, проставляются прочерки (п. 1.9 Приложения № 2 к Приказу № ММВ-7-11/450@).

Дополнительно в этой же строке в ячейках, отделенных точкой от предназначенных для основной суммы, придется показать сведения о копейках, формирующих объем начисленного дохода в полной его величине.

Если оснований приводить данные по начислениям дохода не имеется (когда в течение отчетного периода производятся только выплаты, на основании которых цифры вносятся лишь в раздел 2 отчета), то по строке 020 показывается цифра ноль (п. 1.8 Приложения № 2 к Приказу № ММВ-7-11/450@).

Подводим итоги

- Строка 020 в отчете 6-НДФЛ находится в разделе 1 и отражает сумму начисленного дохода, подлежащего обложению налогом. Определяется эта сумма нарастающим от начала года итогом и приводится в полной ее величине (с копейками).

- От данных, приведенных в строке 020, напрямую зависят суммы, показываемые в соседствующих с ней строках 025-050. Эта взаимосвязь определяет возможность осуществления контроля правильности соотношений попавших в отчет сведений.

- Внесение данных в строку 020 производится по единым для отчета правилам: с разбивкой цифр, составляющих сумму, по ячейкам, с заполнением ячеек слева направо, с проставлением прочерков в неиспользуемых ячейках, с отражением в поле нулевого значения при отсутствии информации.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Рассмотрим более подробно, заполнение строки 020 в 6-НДФЛ.

Бухгалтеру ООО «Весна» в расчете за 9 месяцев в строке 020 нужно показать только начисленную заработную плату, так как день фактического получения для зарплаты признается последний день месяца, за который была начислена зарплата.

Суммы отпускных и суммы больничных не являются оплатой труда. Следовательно, датой фактического получения считается день, когда доходы были получены работниками, то есть 10.10.2016г. согласно подпункту 1 пункта 1 и пункту 2 статьи 223 НК РФ.

Соответственно, бухгалтер ООО «Весна» отразил в 6-НДФЛ за 9 месяцев:

Годовой отчет за 2016г. включает все начисленные суммы, в том числе оплата больничных листов, отпускных и так далее:

При заполнении в форме 6-НДФЛ строки 020 важно помнить, что в этой строке показываются только фактические выплаты, выполненные за отчитываемый период.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Как заполнить строку 020 раздела 1 расчета 6-НДФЛ при выплате вознаграждения по договору гражданско-правового характера?

При выплате вознаграждения по договору гражданско-правового характера строку 020 раздела 1 расчета 6-НДФЛ нужно заполнять в том периоде, в котором выплачено вознаграждение за выполненные работы (независимо от даты подписания акта сдачи-приемки работ).

Такой вывод следует из письма ФНС России от 17.10.2016 № БС-3-11/4816@.

Налоговое ведомство разъяснило следующее. Датой фактического получения дохода в виде вознаграждения за выполнение работ (услуг) по договору гражданско-правового характера является день выплаты дохода (пп. 1 п. 1 ст. 223 НК РФ). Поэтому по строке 020 раздела 1 расчета 6-НДФЛ этот доход отражается в том периоде, в котором выплачен.

Например, если акт сдачи-приемки работ подписан 23.03.2016, а вознаграждение за выполненные работы по договору выплачено двумя платежами 27.06.2016 и 15.08.2016, то сумма вознаграждения, перечисленная 27.06.2016, отражается по строке 020 раздела 1 расчета 6-НДФЛ за полугодие 2016 года, а сумма вознаграждения, перечисленная 15.08.2016, – по строке 020 раздела 1 расчета 6-НДФЛ за 9 месяцев 2016 года.

Данные разъяснения поддерживаются в учетных решениях 1С:Предприятия 8″.

Подпишись на новости

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- вы подписываетесь только на те категории новостей, которые хотите получать;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

Строка 020 в расчете заполняется нарастающим итогом за период с начала отчетного года по конец отчетного или налогового периода.

Суммы приводятся по всем работникам в обобщенном виде без детализации по отдельным физическим лицам.

Доходы указываются начисленные до момента налогообложения.

Уважаемые читатели! Статья описывает типовые ситуации, но каждый случай уникальный.

Если вы хотите узнать, как решить именно Вашу проблему — воспользуйтесь формой онлайн-консультанта в правом нижнем углу сайта или позвоните по прямым телефонам:

Приведем образец заполнения расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) по итогам 2018 года.

Начисленная заработная плата по месяцам составила: за сентябрь 2018 г. – 27300р., за октябрь 2018 г. – 42000р., за ноябрь 2018 г. – 42000р., за декабрь 2018 г. – 42000р.

Статья написана по материалам сайтов: its.1c.ru, azbukaprav.com, glavkniga.ru.

Строка 020 6-НДФЛ: заполнение, ошибки

НДФЛ является основным налогом, определяемый в процентах от полученных физлицом вознаграждений, при этом исключаются налоговые вычеты, снижающие налоговую базу. С 01.01.2016 года обязательна к сдаче всеми налоговыми агентами в ФНС 6-НДФЛ ежеквартально.

В ней отражаются в общем по предприятию все вознаграждения работникам, облагаемым НДФЛ по различным ставкам. Расчет отражает сведения о доходах, размере удержанного НДФЛ и сроках удержания. Заполнение расчета определяется нормативными актами, но немаловажную роль играет строка 020. Рассмотрим порядок заполнения этой строки.

Нормативное регулирование сдачи 6-НДФЛ

| Нормативный акт | Сфера регулирования |

| НК РФ часть 2 | НДФЛ |

| Приказ ФНС России от 14.10.2015 N ММВ-7-11/450@ | форма и заполнение 6-НДФЛ |

| Письмо ФНС России от 04.05.2016 N БС-4-11/7928 | сдача 6-НДФЛ |

| Письмо ФНС России от 10.03.2016 N БС-4-11/3852@ | контрольные соотношения по 6-НДФЛ |

Основание для сдачи 6-НДФЛ

С 01.01.2016 года ежеквартально в ФНС представляется 6-НДФЛ всеми организациями и ИП, которые являются налоговыми агентами. В расчете отражается информация по полученным доходам и выплаченным НДФЛ работникам всей организации.

Расчет состоит из таких частей:

- титульный лист

- раздел 1, отражающий общую информацию по организации или ИП

- раздел 2, отражающий информацию по: датам, видам и суммам доходов и исчисленных налогов

Информационной базой для 6-НДФЛ являются данные, которые содержатся в регистрах налогового учета по всем работникам, которые должны вести все организации и ИП. Регистры организация разрабатывает самостоятельно и утверждает в учетной политике. В ходе работы в регистре отражаются данные, представляющие основу для 6-НДФЛ (даты начисления, перечисления и удержания).

Если работодатель не производил никаких выплат работникам, то нулевой расчет сдавать не нужно на основании того, что расчет представляется налоговыми агентами, которые осуществляли выплаты налогооблагаемых доходов налогоплательщику. Но при этом нужно довести информацию до ФНС в письменной форме о том, что выплат не было или сдать нулевой расчет, который ФНС не имеет право не принять.

|

Состав строки 020 расчета 6-НДФЛ

Данные по стр. 020 «Сумма начисленного дохода» отражаются в разделе 1 6-НДФЛ, которая заполняется отдельно по ставкам НДФЛ раздельно и отражает доходы всех лиц, получивших облагаемый НДФЛ доход за отчетный период.

Строка 020 заполняется нарастающим итогом, т.е. в каждом следующем расчете сумма по стр. 020 будет включать данные стр. 020 из предшествующего отчета и облагаемые доходы за последующие 3 месяца. Доходы могут или увеличиваться, или оставаться без изменений, если за отчетный квартал в организации выплат не производилось.

Доходы показываются по дате начисления, а получения работниками. Т.е., при выплате зарплаты в январе за декабрь по стр. 020 расчета она будет отражена в годовом отчете, потому что начислена была в декабре и в отчетности 2020 года в стр. 020 ее не должно быть отражено.

Читайте также статью ⇒ Какой штраф за несвоевременную сдачу 6-НДФЛ.

Доходы, включаемые в строку 020

Включаются такие доходы, облагаемые по разным ставкам НДФЛ:

- в виде оплаты труда

- в виде оплаты труда при прекращении трудовых отношений до истечения календарного месяца

- в денежной форме:

- оплата отпусков

- пособие по временной нетрудоспособности

- оплата по договорам гпх

- материальная помощь (свыше 4000 руб.)

- дивиденды

- в натуральной форме

- полученный при зачете встречных однородных требований

- от списания безнадежного долга

- возникающие в связи с возмещением работнику командировочных расходов

- в виде материальной выгоды от экономии на процентах при получении заемных (кредитных) средств (35% для налоговых резидентов и 30% для налоговых нерезидентов)

Важно! По строке 020 отражается все вознаграждения работников нарастающим итогом, а в строке 025 нужно выделить полученные дивиденды.

Пример по отражению по стр. 020 материальной выгоды работника

Абдуллину А.В. (резидент РФ) 01.08.2020 г. выдан беспроцентный займ в размере 100000 рублей. Предельная ставка в этом периоде составляла:

2/3 * 7,25% = 4,83%

Материальная выгода в августе составила:

2/3 * 7,25% * 100000 * 31 / 365 = 410,50 руб.

Сумма 410,50 руб. должна быть отражена по стр. 020

НДФЛ с материальной выплаты составит:

410,50 руб. * 35% = 144 руб.

Отражение по стр. 020 частично облагаемых доходов

По строке 020 не отражаются доходы, на которые не начисляется НДФЛ. Выделяют 2 вида доходов, не облагаемых НДФЛ:

- полностью необлагаемые

- необлагаемые частично

Доходы, полностью не облагаемые НДФЛ, не отражаются по стр. 020 отчета 6-НДФЛ, например: пособие по беременности и родам полностью не входят в состав стр. 020.

Доходы, облагаемые частично, указываются по строке 020 в полном размере и одновременно по стр. 030 показывается необлагаемая сумма, например: материальная помощь, подарки и т.д.

Пример по отражению по стр. 020 частично облагаемых доходов

08.08.2020 выплачена материальная помощь к отпуску в размере 5000 руб. В соответствии с п. 28 ст. 217 НК РФ не облагается НДФЛ сумма 4000 руб. за календарный год. С суммы свыше 4000 руб. рассчитывается НДФЛ. В расчете будет отражено:

стр.020 – 5000 руб.

стр. 030 – 4000 руб.

стр. 040 – 130 руб.

Пример по отражению по стр. 020 командировочных

08.08.2020 выданы средства на командировочные расходы (в пределах РФ, длительность командировки с 13 по 18 августа) в виде суточных в сумме 5000 руб. на выплачена материальная помощь к отпуску в размере 5000 руб. Эти суточные нужно отразить по стр. 020 т.к. они выше нормативов (свыше 700 руб. по РФ). В расчете будет отражено:

стр.020 – 5000 руб.

стр. 030 – 3500 руб. (700 руб. * 5 дней)

стр. 040 – 195 руб. ((5000 руб. – 3500 руб.) * 13%)

По строке 020 отразите весь доход сотрудников нарастающим итогом с начала года. Ориентируйтесь не на начисления в бухучете, а на дату получения дохода в целях НДФЛ.

Действительный государственный советник РФ 3-го класса, к.э.н. А. Кизимов

Контрольные соотношения в отношении стр. 020 расчета

Для сдачи правильной отчетности по 6-НДФЛ разработаны контрольные соотношения, которые должны соблюдаться при проверке ФНС. Так, перед сдачей расчета можно проверить его по этим соотношениям. В отношении стр. 020 выделяют следующие соотношения:

| Соотношение | Что означает при несоблюдении |

| строка 020 =, > строка 030 | строка 020 < строка 030 – завышена сумма вычетов |

| строка 020 – строка 030) / 100 * строка 010 = строка 040 | Если полученное значение не равно строке 040, то завышена или занижена сумма НДФЛ, но допускается погрешность:

строка 060 * 1 руб. * количество строк 100 |

| строка 020 по определенной ставке из строки 010 = сумме строк «Общая сумма дохода» по той же ставке налога справок 2 НДФЛ с признаком 1, по налогоплательщикам этим налоговым агентом, и строк 020 по этой ставке налога из строки 010 (по отношению к годовому расчету) | если соотношение не соблюдается, то сумма начисленного дохода занижена или завышена |

Ошибка при расчете НДФЛ с нерезидента

Физлицу, не резиденту РФ, компания выплатила 50000 руб. за оказание услуг в Республике Казахстан. Было ошибочно удержано 15000 руб. НДФЛ по ставке 30% и перечислено в бюджет. В расчете 6-НДФЛ было отражено:

| Стр. 010 | 30 |

| Стр.020 | 50000 |

| Стр.040 | 15000 |

| Стр.070 | 15000 |

Услуга, оказанная за пределами РФ относится к доходам от источников за пределами РФ и не являются налогооблагаемыми доходами. При обнаружении ошибки удержанные средства возвращены физическому лицу. Необходимо подать уточненный расчет.

6-НДФЛ нужно заполнить таким образом:

- на титульном листе указывается номер корректировки

- разд. 1 по ставке 30% в составе уточненного расчета не заполняется

- в части «Итого по всем ставкам» исключается сумма 50000

- строку 070, рассчитываемую нарастающим итогом, уменьшить на 15000 руб.

При этом организация может оформить возврат по письменному заявлению физлица и обратиться в ФНС с заявлением организации о возврате излишне удержанной суммы НДФЛ на расчетный счет организации.

Читайте также статью ⇒ Как заполнить строку 070 в 6-ндфл за полугодие.

Ответы на распространенные вопросы

Вопрос №1: Премия по итогам работы за 2 квартал 2020 г. начислена и выплачена в августе 2020 г. В первичном расчете 6-НДФЛ, сданном в ФНС до 31.07.2020, не указаны суммы премий по строке 020. Нужно ли представить в ФНС корректирующий 6-НДФЛ?

Ответ: Организация представила в ФНС 6-НДФЛ за полугодие 2020 г. в своевременно 31.07.2020 и отразила данные по результатам начислений на 30.06.2020, что не является недостоверным и это не обязывает представлять корректировку. Эта премия будет отражена в 6-НДФЛ за 9 месяцев и за года 2020 г.

Вопрос №2: За какие периоды нужно представить уточнения, если организация обнаружила ошибки, отраженные в расчете за первый квартал, которые привели к занижению сумм налога, а уже сданы расчеты за 1 квартал и полугодие?

Ответ: Раздел 1 должен быть заполнен нарастающим итогом. При обнаружении в уже поданном расчете ошибочных сведений, нужно внести изменения и представить в ФНС уточненный расчет. На титульном листе нужно указать номер корректировки («001», «002» и так далее). Так, при обнаружения ошибки по занижению суммы НДФЛ в расчете за первый квартал, необходимо представить уточненные расчеты за 1 квартал и полугодие, т.к. раздел 1 заполняется нарастающим итогом.