ПБУ 4/99 «Бухгалтерская отчетность организации» является важнейшим положением, диктующим основные правила формирования финансовой отчетности. Поговорим о содержании и значении документа, о том, какие изменения в него внесены, и как руководствоваться им на практике.

Содержание

- Назначение ПБУ 4/99

- ПБУ 4/99 «Бухгалтерская отчетность организации» — 2017

- Публикация отчетности

- Отчет о финансовых результатах

- Что такое отчет о финансовых результатах

- Скачать бланк формы 2 отчета о финансовых результатах

- Как заполнять отчет о финансовых результатах

- Отчет о финансовых результатах: расшифровка строк

- Пример заполнения отчета о финансовых результатах (образец)

- Куда подавать документ

- Срок сдачи отчета о финансовых результатах

- Каким способом представить

- Отчет о финансовых результатах за 2019 год

- Что необходимо включить в форму № 2

- Шаг 1. Заполнение титульного листа

- Шаг 2: сопоставление показателей

- Шаг 3: разнесение доходов и расходов по видам деятельности

- Шаг 4: отражение налога на прибыль организации

- Приказ Министерства финансов Российской Федерации от 6 июля 1999 года №43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99″

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99

- Новые записи:

Назначение ПБУ 4/99

Положение «Бухгалтерская отчетность организации» (ПБУ 4/99) ратифицировано приказом Минфина РФ от 06.07.1999 № 43н и применяется в части, не противоречащей положениям закона № 402-ФЗ «О бухучете».

ПБУ объединяет четкую методическую базу с перечнем обязательных к применению правил при комплектовании финансовой отчетности российских компаний (кроме кредитных и муниципальных, отчетность которых формируется по правилам других утвержденных методик). ПБУ изучается будущими бухгалтерами в рамках образовательной рабочей программы ПМ 04 «Составление и использование бухгалтерской отчетности».

В ПБУ 4/99 освещены вопросы:

- о формах отчетов и требованиях к их заполнению;

- о блоке упрощенной финансовой отчетности для СМП и НКО;

- о нюансах формирования консолидированной и ликвидационной отчетности;

- о необходимости опубликования данных отчетных форм определенных компаний.

В Положении определены основные отчетные формы, заполняемые предприятиями по окончании года:

- баланс;

- отчет о финансовых результатах (ОФР);

- отчет о движении денежных средств (ОДДС);

- отчет об изменении капитала (ОИК).

В ПБУ 4/99 «Бухгалтерская отчетность» описано содержание каждого отчета. Так, баланс оформляется в соответствии с требованиями пунктов 18-20 главы 4, где представлено построчное информирование о заполнении актива и пассива баланса. Рекомендациям по оформлению ОФР отведены пункты 21-23 в главе 5. Форма 4 бухгалтерской отчетности (ОДДС) заполняется на основании требований п. 29 главы 6 ПБУ4/99, а список сведений, которые должны находиться в форме 3 (ОИК) размещен в п. 30.

П. 31 ПБУ 4/99 информирует о наличии необходимой информации в пояснениях к балансу и основным отчетам. Пункты 24–28 гл. 6 ПБУ 4/99 содержат рекомендации по оформлению и содержанию пояснений к финансовой отчетности.

Пояснения должны предоставлять пользователю дополнительные сведения, не включенные в перечисленные отчеты, но необходимые для возможности правильно оценить финансовое состояние компании и полученных результатов деятельности. Например, обязательными к ознакомлению являются сведения об изменениях учетной политики, движении ОС и НМА, корректировках капитала фирмы (уставного/резервного/добавочного), составе оценочных резервов, о задолженности дебиторов и перед кредиторами, о производственных и непроизводственных затратах, прочих доходах/расходах. Перечень подлежащей раскрытию информации представлен в п. 27 ПБУ 4/99, пояснения формируются в таблице.

Приказ Минфина РФ от 02.07.2010 № 66н «О формах бухотчетности» детализировал отдельные принципы ПБУ 4/99, утвердив отчетные формы:

- ф. 1 – баланс;

- ф. 2 – ОФР;

- ф. 3 – ОИК;

- ф. 4 – ОДДС;

- ф. 6 – отчет о целевом использовании средств (ОЦИС);

- ф. 5 – пояснения к балансу и приложениям.

В этом же нормативном акте приведены указания об объеме форм отчетности и рекомендации о ее составлении, а также перечислены упрощенные отчетные формы (баланс и ОФР), которые заполняют сгруппированными показателями без постатейной детализации данных. Формы 3, 4, 6 бухгалтерской отчетности не оформляют компании, которым дано право применения упрощенного варианта отчетности, за исключением ОЦИС, если деятельность фирмы предполагает использование целевого финансирования.

ПБУ 4/99 «Бухгалтерская отчетность организации» — 2017

Последние корректировки в ПБУ 4/99 вносились в 2010 году и не были радикальными. Как и ранее, финансовая отчетность в настоящее время включает основной набор форм, указанный в п. 5 ПБУ – баланс и формы № 2, 3, 4, 5, 6.

Неизменными остались и общие правила, которыми нужно руководствоваться при комплектовании отчетности. Они аналогичны требованиям закона № 402-ФЗ. Бухгалтерская отчетность должна быть:

- правдивой, соответствовать законодательным нормам (п. 6 ПБУ 4/99);

- оформлена на русском языке по принципу существенности информации, в рублевой валюте и с отражением показателей по нетто-стоимости (п. 15, 25, 35 ПБУ);

- с выраженной преемственностью сведений, указанных в отчетах предыдущих периодов (п.33 ПБУ);

- сводной (при наличии подразделений и филиалов (п. 8 ПБУ));

- в открытом доступе для заинтересованных пользователей (п. 42 ПБУ);

- с разграничением активов и источников по принципу срочности (п.19 ПБУ);

- с обязательным подтверждением отчетных данных проведенными инвентаризациями обязательств и активов (п. 38 ПБУ).

Финансовая отчетность составляется за отчетный период (год), но возможно оформление промежуточной отчетности (помесячной, поквартальной), сопровождающееся заполнением баланса и ОФР (п.п. 45-52 ПБУ).

В титуле отчетов указывают:

- наименование, реквизиты, правовую форму, адрес организации;

- код ОКВЭД (при наличии нескольких видов указывают тот, которому соответствует наибольший размер полученной выручки);

- единицы измерения данных и соответствующий код.

Блок документов, формирующих пакет финансовой отчетности, может быть дополнен сопутствующей информацией, если она полезна для заинтересованных пользователей (п. 39 ПБУ).

Если компания входит в разряд юридических лиц, для которых установлена обязанность проведения аудита (АО, НПФ, страховщики, фирмы, торгующие ценные бумаги), то к пакету отчетности необходимо добавить аудиторское заключение (п. 41 ПБУ).

Формировать отчетные формы можно вручную или в специальных бухгалтерских программах.

Публикация отчетности

Публичности финансовой отчетности отведена 10 глава ПБУ 4/99 «Бухгалтерская отчетность организации» (п.п. 42 – 46). Так как отчетность предприятия должна быть открыта для различных пользователей (инвесторов, кредиторов, партнеров), законодателями установлена обязанность публикации отчетности для ПАО, страховых компаний, предприятий, занимающихся размещением ценных бумаг, а также юрлиц, формирующих сводную отчетность.

Компании обязаны представить по экземпляру годовой отчетности каждому учредителю, управлению госстатистики и контролирующим органам в установленные сроки. При необходимости отчетность публикуют вместе с завершающей частью заключения аудитора до 1 июня года, наступившего за отчетным.

Отчет о финансовых результатах

Что такое отчет о финансовых результатах

Это бланк, входящий в состав бухгалтерской отчетности наряду с балансом и приложениями к нему. Форма отчета утверждена приказом Минфина от 02.07.10 № 66н (далее — приказ № 66н).

ВАЖНО. Форма отчета о финансовых результатах не является рекомендуемой. Использовать ее — это обязанность, а не право организаций. Но компания может сама установить степень детализации. Например, расшифровать, из чего складываются коммерческие расходы, и ввести для этого дополнительную строку «В том числе».

К слову, прежде данный бланк именовался «отчет о прибылях и убытках» и «форма № 2». Современное название введено более шести лет назад, но до сих пор некоторые бухгалтеры, аудиторы и прочие специалисты применяют старое наименование.

Скачать бланк формы 2 отчета о финансовых результатах

Существует форма, предназначенная для всех организаций (назовем ее общей формой). Она приведена в приложении № 1 к приказу № 66н. Правила заполнения, приведенные далее, относятся именно к общей форме отчета о финрезультатах (по активной ссылке можно скачать бланк формы 2 отчета о финансовых результатах).

Субъекты малого предпринимательства могут применять специальную упрощенную форму. Она приведена в приложении № 5 к приказу № 66н.

Бесплатно заполнить отчет о финансовых результатах и другую бухгалтерскую отчетность

СПРАВКА. Отчет о финрезультатах за 2020 год и более поздние периоды нужно будет сдавать по обновленной форме. Поправки в действующий бланк внесены приказом Минфина от 19.04.19 № 61н. Изменения связаны с новой редакцией ПБУ 18/02 (см. «Инструкция для новой редакции ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», которую необходимо применять с 2020 года»). По желанию организации могут применять обновленный бланк раньше.

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Как заполнять отчет о финансовых результатах

Цель заполнения — показать, как были рассчитаны итоговые показатели:

- валовая прибыль (убыток);

- прибыль (убыток) от продаж;

- прибыль (убыток) до налогообложения;

- чистая прибыль (убыток).

Каждая итоговая величина получается путем сложения или вычитания промежуточных величин. Например, чтобы найти валовую прибыль, нужно сначала взять два промежуточных показателя: выручку и себестоимость продаж. Затем от первого отнять второй.

ВАЖНО. Промежуточные величины, которые участвуют в расчетах со знаком «минус» (то есть отнимаются), нужно указывать в круглых скобках. Некоторые показатели всегда стоят в скобках: коммерческие расходы, проценты к уплате и проч. Но есть и те, которые могут быть либо в скобках, либо без них. Это изменение отложенных налоговых активов (ОНА) и изменение отложенных налоговых обязательств (ОНО).

У всех строк есть графа «Пояснения». В ней проставляется номер пояснений, в которых раскрыта информация по данной строке. Если, к примеру, сведения о выручке сведены в справку с номером 15, то перед строкой «Выручка» надо поставить «15».

ВНИМАНИЕ. Раньше отчет о финансовых результатах допускалось заполнять как в тысячах, так и в миллионах рублей. Но, начиная с отчетности за 2019 год, остался только один вариант — в тысячах рублей. Данные поправки в приказ № 66н внесены приказом Минфина от 19.04.19 № 61н.

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

Отчет о финансовых результатах: расшифровка строк

Для каждой строки предусмотрен свой код, его указывают в отдельном столбце. Расшифровка кодов приведена в приложении № 4 к приказу № 66н (см. табл. 1).

Таблица 1

Строки отчета о финансовых результатах с кодами и расшифровкой

|

Код |

Наименование показателя |

Что указывать |

||

|---|---|---|---|---|

|

Выручка |

Оборот за отчетный период по кредиту счета 90 субсчет «Выручка». Берется без НДС и акцизов |

|||

|

Себестоимость продаж |

Сумма следующих проводок, сделанных за отчетный период: |

|||

|

дебет |

кредит |

|||

|

счет 90 субсчет «Себестоимость продаж» |

счет |

|||

|

Валовая прибыль (убыток) |

Разница между показателем по строке «Выручка» (2110) и показателем по строке «Себестоимость продаж» (2120) |

|||

|

Коммерческие расходы |

Сумма следующих проводок, сделанных за отчетный период: |

|||

|

дебет |

кредит |

|||

|

счет 90 субсчет «Себестоимость продаж» |

счет 44 |

|||

|

Управленческие расходы |

Сумма следующих проводок, сделанных за отчетный период: |

|||

|

дебет |

кредит |

|||

|

счет 90 субсчет «Себестоимость продаж» |

счет 26 |

|||

|

Прибыль (убыток) от продаж |

Показатель по строке «Выручка» (2110) за минусом показателей по строкам «Себестоимость продаж» (2120), «Коммерческие расходы» (2210) и «Управленческие расходы» (2220) |

|||

|

Доходы от участия в других организациях |

Сумма следующих проводок, сделанных за отчетный период: |

|||

|

дебет |

кредит |

|||

|

счет 76 субсчет «Расчеты по причитающимся дивидендам» |

счет 91 субсчет «Прочие доходы» |

|||

|

Проценты к получению |

Сумма следующих проводок, сделанных за отчетный период: |

|||

|

дебет |

кредит |

|||

|

счет 76 субсчет «Расчеты по процентам полученным» счет 73 субсчет «Расчеты по предоставленным займам» |

счет 91 субсчет «Прочие доходы» |

|||

|

Проценты к уплате |

Сумма следующих проводок, сделанных за отчетный период: |

|||

|

дебет |

кредит |

|||

|

счет 91 субсчет «Прочие расходы» |

счет |

|||

|

Прочие доходы |

Оборот за отчетный период по кредиту счета 91 субсчет «Прочие доходы» за минусом показателей по строкам «Доходы от участия в других организациях» (2310) и «Проценты к получению» (2320) |

|||

|

Прочие расходы |

Оборот за отчетный период по дебету счета 91 субсчет «Прочие расходы» за минусом показателей по строке «Проценты к уплате» (2330) |

|||

|

Прибыль (убыток) до налогообложения |

Сумма строк: «Прибыль (убыток) от продаж» (2200) «Доходы от участия в других организациях» (2310) «Проценты к получению» (2320) «Проценты к уплате» (2330), берется с минусом «Прочие доходы» (2340) «Прочие расходы» (2350), берется с минусом |

|||

|

Текущий налог на прибыль |

Налог на прибыль по данным налогового учета за отчетный период (не заполняют компании на спецрежимах) |

|||

|

в т.ч. постоянные налоговые обязательства (активы) |

Сумма следующих проводок, сделанных за отчетный период: |

|||

|

дебет |

кредит |

|||

|

счет 99 субсчет «ПНО (ПНА)» |

счет 68 субсчет «Налог на прибыль» |

|||

|

за минусом суммы следующих проводок, сделанных за отчетный период: |

||||

|

дебет |

кредит |

|||

|

счет 68 субсчет «Налог на прибыль» |

счет 99 субсчет «ПНО (ПНА)» |

|||

|

Изменение отложенных налоговых обязательств |

Сумма следующих проводок, сделанных за отчетный период: |

|||

|

дебет |

кредит |

|||

|

счет 77 |

счет 68 субсчет «Налог на прибыль» |

|||

|

за минусом суммы следующих проводок, сделанных за отчетный период: |

||||

|

дебет |

кредит |

|||

|

счет 68 субсчет «Налог на прибыль» |

счет 77 |

|||

|

Изменение отложенных налоговых активов |

Сумма следующих проводок, сделанных за отчетный период: |

|||

|

дебет |

кредит |

|||

|

счет 09 |

счет 68 субсчет «Налог на прибыль» |

|||

|

за минусом суммы следующих проводок, сделанных за отчетный период: |

||||

|

дебет |

кредит |

|||

|

счет 68 субсчет «Налог на прибыль» |

счет 09 |

|||

|

Прочее |

Ее заполняют компании на спецрежимах вместо строки «Текущий налог на прибыль» (2410). Здесь указывают сумму единого налога к уплате |

|||

|

Чистая прибыль (убыток) |

Сумма строк: «Прибыль (убыток) до налогообложения (2300) «Текущий налог на прибыль» (2410) «Изменение отложенных налоговых обязательств» (2430), берется либо с минусом, либо с плюсом «Изменение отложенных налоговых активов» (2450), берется либо с минусом, либо с плюсом «Прочее» (2460) |

|||

Проверить финансовое состояние своей организации и ее контрагентов

Пример заполнения отчета о финансовых результатах (образец)

В 2019 году показатели торговой организации были следующими:

- выручка 12 000 000 руб. (в т.ч. НДС 20% — 2 000 000 руб.);

- закупочная стоимость товара 6 000 000 руб. (в т.ч. НДС 20% — 1 000 000 руб.);

- коммерческие расходы (на складирование товара и зарплату персонала) — 1 500 000 руб.;

- проценты к уплате (за пользование банковским кредитом) — 500 000 руб.;

- текущий налог на прибыль — 600 000 руб.

Компания не применяла ПБУ 18/02 и не формировала ОНА, ОНО, ПНА и ПНО.

Бухгалтер нашел итоговые показатели.

Валовая прибыль — 5 000 000 руб.((12 000 000 – 2 000 000) – (6 000 000 – 1 000 000)).

Прибыль от продаж — 3 500 000 руб.(5 000 000 – 1 500 000).

Прибыль до налогообложения — 3 000 000 руб.(3 500 000 – 500 000).

Чистая прибыль — 2 400 000 руб.(3 000 000 — 600 000).

Бухгалтер заполнил отчет о финрезультатах так, как показано в таблице 2.

Таблица 2

Отчет о финансовых результатах торговой компании за 2019 год (тыс. руб.)

|

Пояснения |

Наименование показателя |

За 2019 г. |

|---|---|---|

|

Выручка |

10 000 |

|

|

Себестоимость продаж |

(5 000) |

|

|

Валовая прибыль (убыток) |

5 000 |

|

|

Коммерческие расходы |

(1 500) |

|

|

Управленческие расходы |

||

|

Прибыль (убыток) от продаж |

3 500 |

|

|

Доходы от участия в других организациях |

||

|

Проценты к получению |

||

|

Проценты к уплате |

(500) |

|

|

Прочие доходы |

||

|

Прочие расходы |

||

|

Прибыль (убыток) до налогообложения |

3 000 |

|

|

Текущий налог на прибыль |

(600) |

|

|

в т.ч. постоянные налоговые обязательства (активы) |

||

|

Изменение отложенных налоговых обязательств |

||

|

Изменение отложенных налоговых активов |

||

|

Прочее |

||

|

Чистая прибыль (убыток) |

2 400 |

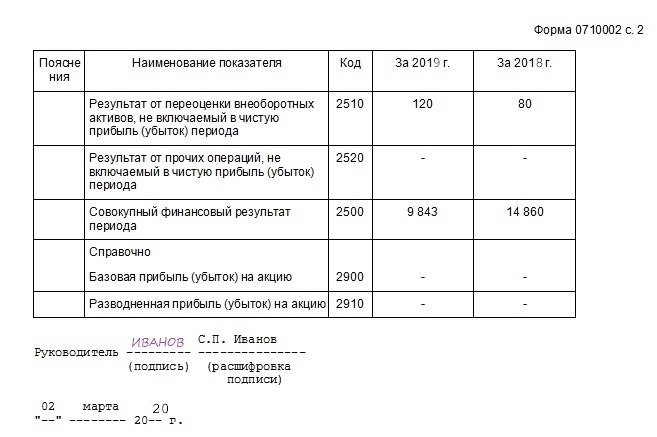

Таблица 3

Взаимосвязь баланса и отчета о финансовых результатах

|

Показатель баланса |

Показатель отчета о финансовых результатах |

Примечание |

|---|---|---|

|

Строка «Нераспределенная прибыль (непокрытый убыток) (1370) Разница между графой «На 31 декабря предыдущего года» и графой «На конец отчетного периода» |

Строка «Чистая прибыль (убыток)» (2400) Значение на конец отчетного периода |

Равны, если в отчетном периоде не было оборотов по счету 84 (не считая реформации баланса) |

|

Строка «Отложенные налоговые активы» (1180) Разница между графой «На 31 декабря предыдущего года» и графой «На конец отчетного периода» |

Строка «Изменение отложенных налоговых активов» (2450) Значение на конец отчетного периода |

Равны, если ОНА и ОНО в балансе показаны развернуто |

|

Строка «Отложенные налоговые обязательства» (1420) Разница между графой «На 31 декабря предыдущего года» и графой «На конец отчетного периода» |

Строка «Изменение отложенных налоговых обязательств» (2430) Значение на конец отчетного периода |

Равны, если ОНА и ОНО в балансе показаны развернуто |

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

Куда подавать документ

Организациям необходимо представить финансовый отчет (а также бухгалтерский баланс и приложения) в налоговую инспекцию.

ВНИМАНИЕ. Прежде эти документы нужно было сдавать еще и в органы статистики. Но, начиная с отчетности за 2019 год, данная обязанность упразднена. Вся бухгалтерская отчетность в 2020 году и далее представляется исключительно в налоговые инспекции.

Срок сдачи отчета о финансовых результатах

Представить документ в ИФНС нужно не позднее трех месяцев после окончания отчетного года. Такое правило содержится в подпункте 5 пункта 1 статьи 23 НК РФ и в части 2 статьи 18 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете» (далее — Закон о бухучете).

По итогам 2019 года баланс, отчет о финансовых результатах и приложения к ним следует сдать не позднее 31 марта 2020 года.

Каким способом представить

Еще совсем недавно компании могли выбирать, в какой форме сдавать бухгалтерскую отчетность: на бумаге или через интернет.

Но с отчетности за 2019 год остался только один способ — представить баланс и прочие формы по интернету (по телекоммуникационным каналам связи через оператора электронного документооборота).

Исключение сделано лишь для субъектов малого предпринимательства. По итогам 2019 года они могут сдать отчеты, в том числе о финансовых результатах, на бумаге. Но по итогам 2020 года и более поздних периодов для них будут действовать общие правила. Такие изменения внесены в Закон о бухучете Федеральным законом от 28.11.18 № 444-ФЗ.

Отчет о финансовых результатах за 2019 год

Как заполнить отчет о финансовых результатах: 1. Заполнить титульную страницу, указав реквизиты. 2. Сопоставить данные с показателями прошлого года. 3. Правильно разнести доходы, расходы и прибыль. 4. Отразить налог на прибыль организации.

Неотъемлемой частью бухгалтерского годового отчета является форма 2 отчета о финансовых результатах, которую все юридические лица, подпадающие под действие ФЗ «О бухгалтерском учете», обязаны сдать в органы статистики и ФНС до 31.03.2020.

ВАЖНО! Приказом Минфина России от 19.04.2019 № 61н в заполнение отчета о финансовых результатах внесены многочисленные изменения. Применять новую форму организации обязаны, начиная с отчетности 2020 года, но вправе использовать новые рекомендации уже сейчас.

Традиционно в отчет о финансовых результатах за год включите данные бухгалтерского учета обо всех доходах, расходах и итогах деятельности юридического лица за отчетный период. Все показатели вносятся в документ нарастающим итогом с начала года и должны соответствовать строкам баланса и декларации по налогу на прибыль. Рассмотрим подробнее, как заполнить форму № 2 без ошибок.

Что необходимо включить в форму № 2

Эта форма отчетности регламентирована разделом 5 ПБУ 4/99 «Бухгалтерская отчетность организации». Ранее она носила название «Отчет о прибылях и убытках», но с годового отчета за 2012 год, по информации Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. «, он получил новое название, бланк отчета о финансовых результатах изменился не сильно, а старое название бухгалтеры продолжают использовать в качестве его разговорного наименования.

В отчет обязательно должны попасть следующие данные бухгалтерского учета:

- сумма полученной за год выручки;

- себестоимость продаж по организации;

- управленческие и коммерческие расходы организации;

- валовая прибыль или убыток за отчетный период;

- полученные и уплаченные проценты;

- прочие доходы и расходы за год;

- прибыль или убыток от реализации;

- общая прибыль или убыток до налогообложения;

- изменение за год отложенных налоговых активов и обязательств;

- чистая прибыль или убыток;

- прочая справочная информация.

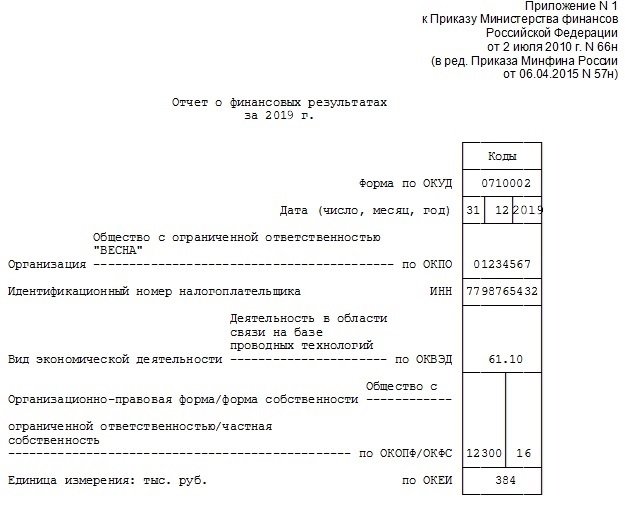

Шаг 1. Заполнение титульного листа

Шапка отчета выглядит так:

При составлении формы № 2 необходимо учитывать рекомендации, данные Минфином России в письме от 06.02.2015 № 07-04-06/5027. Они касаются вопросов проведения аудита бухгалтерской документации за отчетный период. Все суммы, которые отображаются в отчете, не должны содержать в себе НДС и акцизов. Особенно это касается доходов. Расходы и отрицательные показатели (убытки) необходимо разносить без знака минус. На их отрицательное значение должны указывать круглые скобки. Показатели отчетного периода (2019 год) необходимо приводить в сравнении с показателями аналогичного отчетного периода прошлого года (2017 год). Так, в образец финансового отчета обязательно включите следующие сведения:

- в столбце 3 — обороты по счетам с 01.01.2019 по 31.12.2019 включительно;

- в столбце 4 — данные из столбца 3 формы № 2 за 2018 год.

Столбец «Пояснения» предназначен для указания номера пояснения организации к балансу (форма № 1) и отчету о финансовых результатах (форма 2).

Шаг 2: сопоставление показателей

Данные текущего отчетного периода обязательно сопоставьте с данными аналогичного периода за прошлый год. Это значит, что все цифры в документе обязательно должны формироваться по единым правилам. Если выявляется несопоставимость данных, то это бывает связано с тем, что:

- изменилась учетная политика организации;

- в отчетном периоде были выявлены серьезные ошибки прошлых лет.

В этом случае рекомендуется скорректировать прошлогодние данные таким образом, чтобы они совпадали с существующими условиями. Вносить поправки в отчеты о финансовых результатах прошлых лет не следует. В утвержденной форме № 2 не пронумерована ни одна строка. Кодировку строк необходимо уточнять в приказе Минфина России от 02.07.2010 № 66н (приложение № 4). Например, строка 2410 отчета о финансовых результатах должна отражать текущий налог на прибыль организации. Если не пользоваться рекомендациями чиновников, есть опасность, что возникнут вопросы у контролирующих органов.

Обязательно правильно нумеруйте строки. Делать это следует с учетом ряда особенностей различных категорий юридических лиц. Так, субъекты малого бизнеса заполняют особую форму баланса и формы № 2. Они должны показывать укрупненные показатели, в которые входят сразу несколько строк из стандартной формы. В этом случае код строки проставляйте по наибольшему из вошедших в строку показателей. Такие коды содержит вся бухгалтерская финансовая отчетность 2019 года.

Шаг 3: разнесение доходов и расходов по видам деятельности

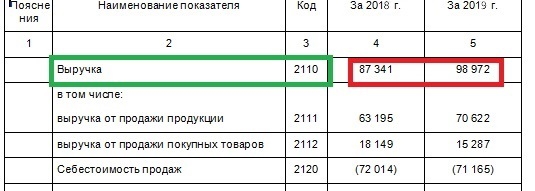

В строках 2110-2200 формы № 2 (см. пример отчета о финансовых результатах) следует указать полученные доходы и расходы за год по стандартным видам деятельности. Для заполнения этих строк воспользуйтесь показателями счета 90 «Продажи». Важно помнить, что полученная организацией выручка по строке 2110 отражается в чистом виде, без акцизов и НДС. Ее сумму необходимо исчислить уже с учетом всех бонусов и скидок, которые организация предоставила своим клиентам. Это значит, что если покупатель получил скидку по договору, то показатель выручки по строке 2110 отражается за минусом суммы этой скидки.

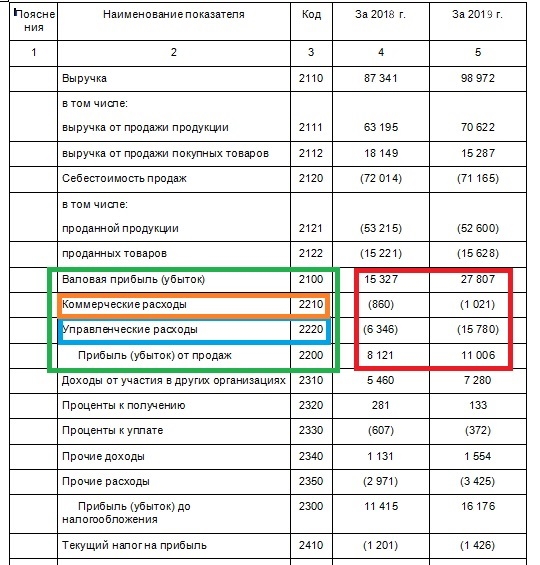

Строка 2120 должна содержать данные о расходах организации по стандартным видам деятельности — так, как показывает пример финансового отчета предприятия на иллюстрации. Это те расходы, которые формируют себестоимость товаров или услуг. Полученная от стандартных видов деятельности прибыль отражается строке 2100 формы № 2. Справочно: это разница показателей строки 2110 (выручка) и строки 2120 (себестоимость). Строка 2210 предназначена для отражения суммы расходов, связанных с реализацией товаров, работ или услуг, иначе они называются коммерческими. А строка 2220 — для управленческих расходов.

Важно руководствоваться рекомендациями из инструкций к плану бухгалтерских счетов, чтобы правильно определить тип расходов. Так, в коммерческие расходы (строка 2210) необходимо включать затраты на рекламу. И не забывайте сверяться с порядком учета, предусмотренным учетной политикой юридического лица.

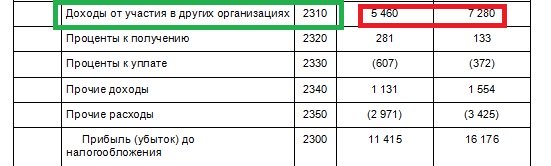

Как разнести прочие доходы и расходы и прибыль

Для отражения прочих доходов и расходов в форме № 2 предназначены строки 2310-2350. Их следует заполнять на основании данных по счету 91 «Прочие доходы и расходы». К примеру, если организация в отчетном году получила дивиденды, то их следует отразить по строке 2310. Сумму прибыли до налогообложения вычисляйте на основании данных из строк 2110-2350, а полученную сумму отразите по строке 2300. Для этого суммируйте показатели по строкам 2200, 2310, 2320 и 2340 и вычтите из полученного числа сумму строк 2330 и 2350. Если это прибыль, то сумма положительная, а если убыток — отрицательная. Тогда ее следует указать в круглых скобках.

В форме содержатся отдельные строки для доходов и расходов от стандартных видов деятельности. В числе прочих доходов за вычетом расходов организация вправе указывать только те доходы, у которых размер не превышает уровень существенности. Так, показатель признается существенным, если без него невозможно достоверно определить финансовое положение юридического лица. Организации вправе самостоятельно определять критерии существенности. Их прописывают в учетной политике для целей бухгалтерского учета.

Например, себестоимость продаж в отчете о финансовых результатах отражается в строке 2120 в круглых скобках. Она влияет на показатель валовой прибыли (убыток) организации, который указывают в строке 2100:

Строка 2100 = строка 2110 – строка 2120.

При отрицательном результате цифра по строке указывается в круглых скобках.

Традиционно сведения о доходах, составляющих не менее 5% всех доходов юрлица, отражаются обособленно. Все расходы, которые с ними связаны, следует указывать отдельно. Для детальной расшифровки информации из отчета необходимо использовать специальное приложение — отдельную форму для пояснений к балансу и форме № 2. В столбце «Пояснения» самой формы № 2 необходимо указывать ссылку на порядковый номер текстового пояснения или таблицы в этом приложении.

Шаг 4: отражение налога на прибыль организации

Расчеты по налогу на прибыль организации следует отражать в строках 2410-2400. В частности, строка 2410 содержит разницу между суммарными оборотами по дебету и кредиту счета 68 субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со следующими счетами:

- 09 «Отложенные налоговые активы»;

- 77 «Отложенные налоговые обязательства»;

- 99 субсчет «Условный расход (доход) по налогу на прибыль»;

- 99 субсчет «Постоянные налоговые обязательства (активы)».

Отражать этот показатель необходимо в круглых скобках. Разницу между суммарными оборотами по дебету и кредиту счета 99 субсчет «Постоянные налоговые обязательства (активы)» в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль» следует отразить по строке 2421 формы № 2.

Строка 2460 отчета о финансовых результатах, расшифровка которой требуется проверяющим из ФНС, отражает информацию обо всех прочих, не упомянутых в документе, показателях, оказывающих влияние на величину чистой прибыли. Имеет значение, применяет ли организация, согласно своей учетной политике, ПБУ 18/02 или нет. Обычно она рассчитывается по такой формуле:

Строка 2460 = (дебетовый оборот по балансовому счету 99 «Прибыли и убытки» в той части налогов, которая уплачивается при применении налоговых специальных режимов, пеней и штрафов, доплат по налогу на прибыль, списанных отложенных налоговых активов) — (кредитовый оборот по балансовому счету 99 «Прибыли и убытки» в части переплаты по налогу на прибыль или списанных отложенных налоговых обязательств).

В силу статьи 13 ФЗ «О бухгалтерском учете», годовая отчетность признается составленной только после того, как ее подпишет руководитель. Вместо руководителя документ вправе подписать любой другой уполномоченный на это сотрудник. Но у него обязательно должна быть доверенность, даже если это главный бухгалтер организации. А подписи на разных экземплярах не должны отличаться.

В законе сказано о бумажной форме № 2. Если организация направляет отчет о финансовых результатах в налоговые органы в электронном виде, то у нее нет обязанности дублировать отчет в бумажном формате.

Приказ Министерства финансов Российской Федерации от 6 июля 1999 года №43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99″

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99

1. Настоящее Положение устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации, кроме кредитных организаций и государственных (муниципальных) учреждений.

2. Положение не применяется при формировании отчетности, разрабатываемой организацией для внутренних целей, отчетности, составляемой для государственного статистического наблюдения, отчетной информации, представляемой кредитной организации в соответствии с ее требованиями, и составления отчетной информации для иных специальных целей, если в правилах подготовки такой отчетности и информации не предусматривается использование настоящего Положения.

3. Настоящее Положение применяется Министерством финансов Российской Федерации при установлении:

типовых форм бухгалтерской отчетности и инструкции о порядке составления отчетности;

упрощенного порядка формирования бухгалтерской отчетности для субъектов малого предпринимательства и некоммерческих организаций;

особенностей формирования сводной бухгалтерской отчетности;

особенностей формирования бухгалтерской отчетности в случаях реорганизации или ликвидации организации;

особенностей формирования бухгалтерской отчетности страховыми организациями, негосударственными пенсионными фондами, профессиональными участниками рынка ценных бумаг и иными организациями сферы финансового посредничества;

порядка публикации бухгалтерской отчетности.

4. Для целей настоящего Положения указанные ниже понятия означают следующее:

бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам;

отчетный период — период, за который организация должна составлять бухгалтерскую отчетность;

отчетная дата — дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность;

пользователь — юридическое или физическое лицо, заинтересованное в информации об организации.

платный документ

Полный текст доступен после регистрации и оплаты доступа.