Опубликовано 02.05.2017 22:22 Administrator Просмотров: 19457

В настоящее время уже никого не удивить наличием валютных операций в ежедневной деятельности организации. Экспорт и импорт открывают новые возможности для успешного развития предприятия, а бухгалтеру приходится смириться с появлением отдельной ветви учета — работы с валютой. В программе «1С: Бухгалтерия предприятия 8» редакции 3.0 представлен весь функционал, необходимый для отражения валютных операций, а в данной статье хотелось бы остановиться на покупке валюты и ее правильном учете в данной программе.

Первым делом, хотелось бы обратить ваше внимание на то, что приобретать валюту организация вправе только через уполномоченный банк, а для ведения расчетов в валюте в бухгалтерском учете имеется отдельный счет 52. При этом, для осуществления расчетов необходимо иметь 2 расчетных счета в банке: рублевый и валютный.

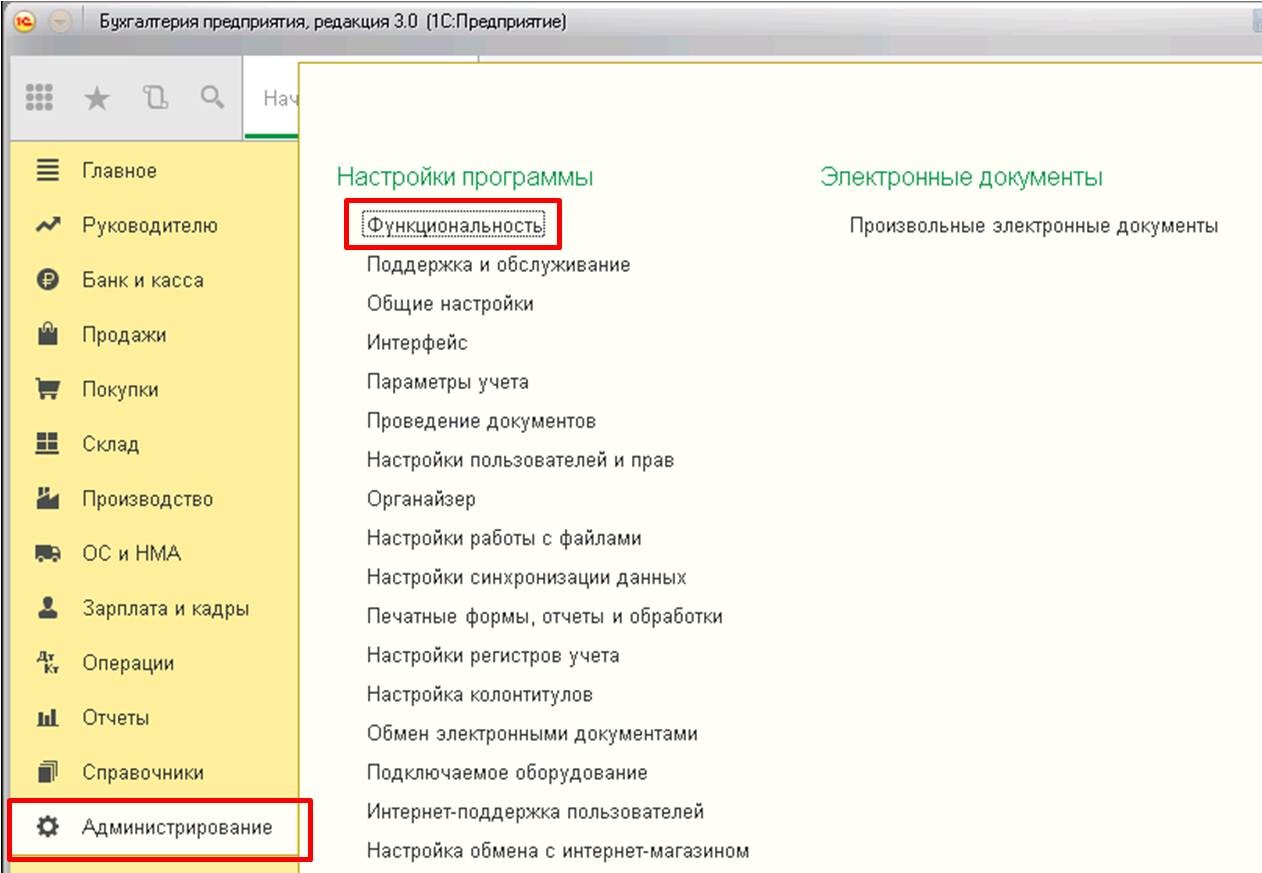

Как всегда, для корректной работы по данному разделу учета в программе необходимо произвести некоторые настройки. Начнем с настройки функциональности:

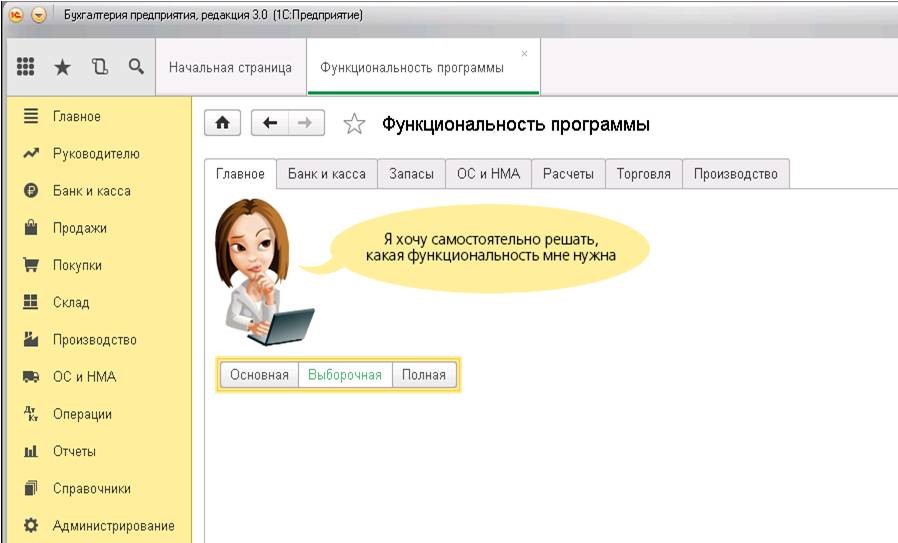

Открывается следующая форма:

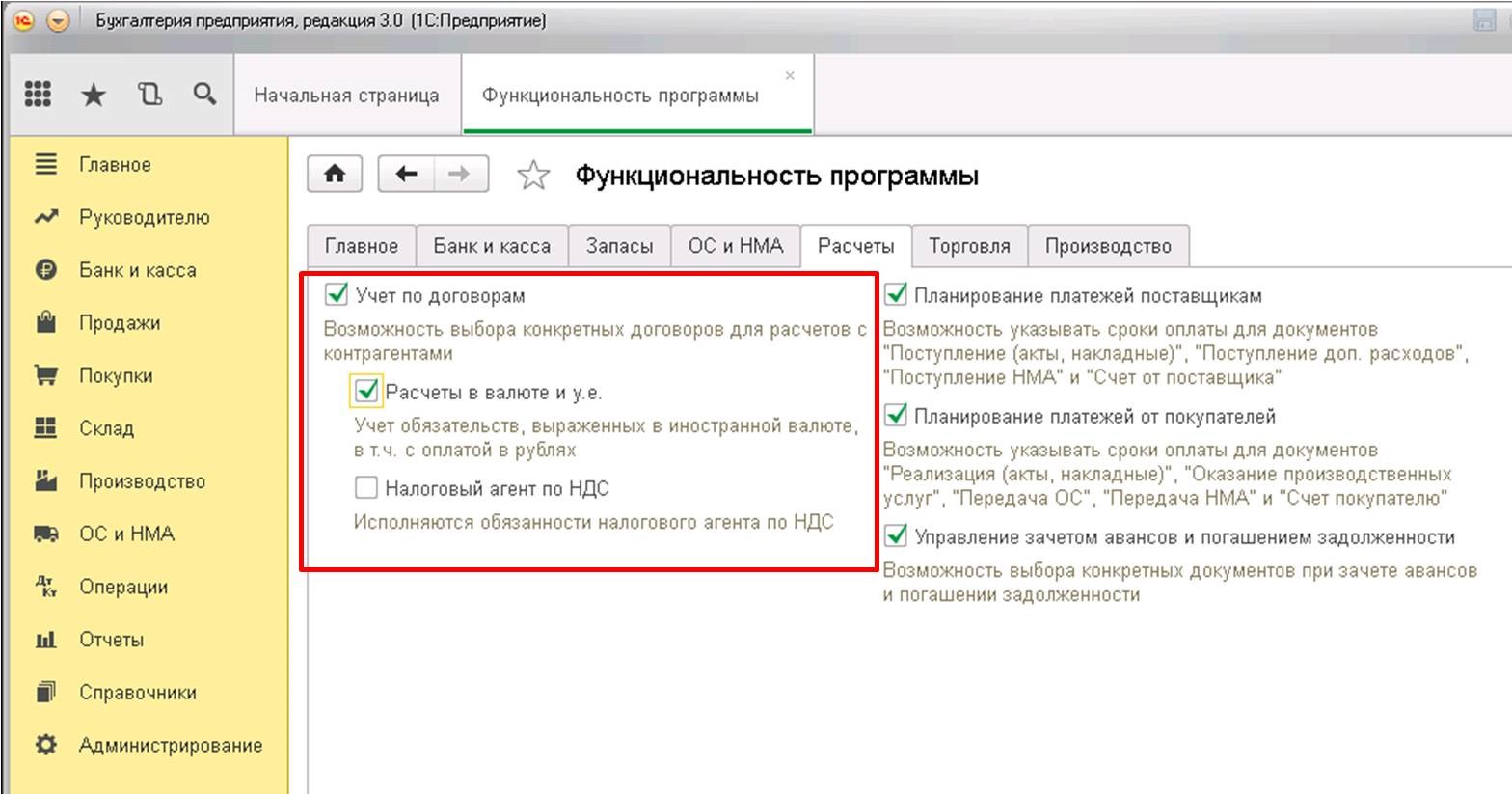

Данная форма позволяет настроить большой спектр различных функций, но сейчас рассмотрим вкладку «Расчеты». Для того, чтобы в учете стали возможны операции с валютой, необходимо установить следующие флаги:

Так как операции с валютой должны попадать в форму №4 регламентированной бухгалтерской отчетности, то необходимо, чтобы в учете велась данная аналитика.

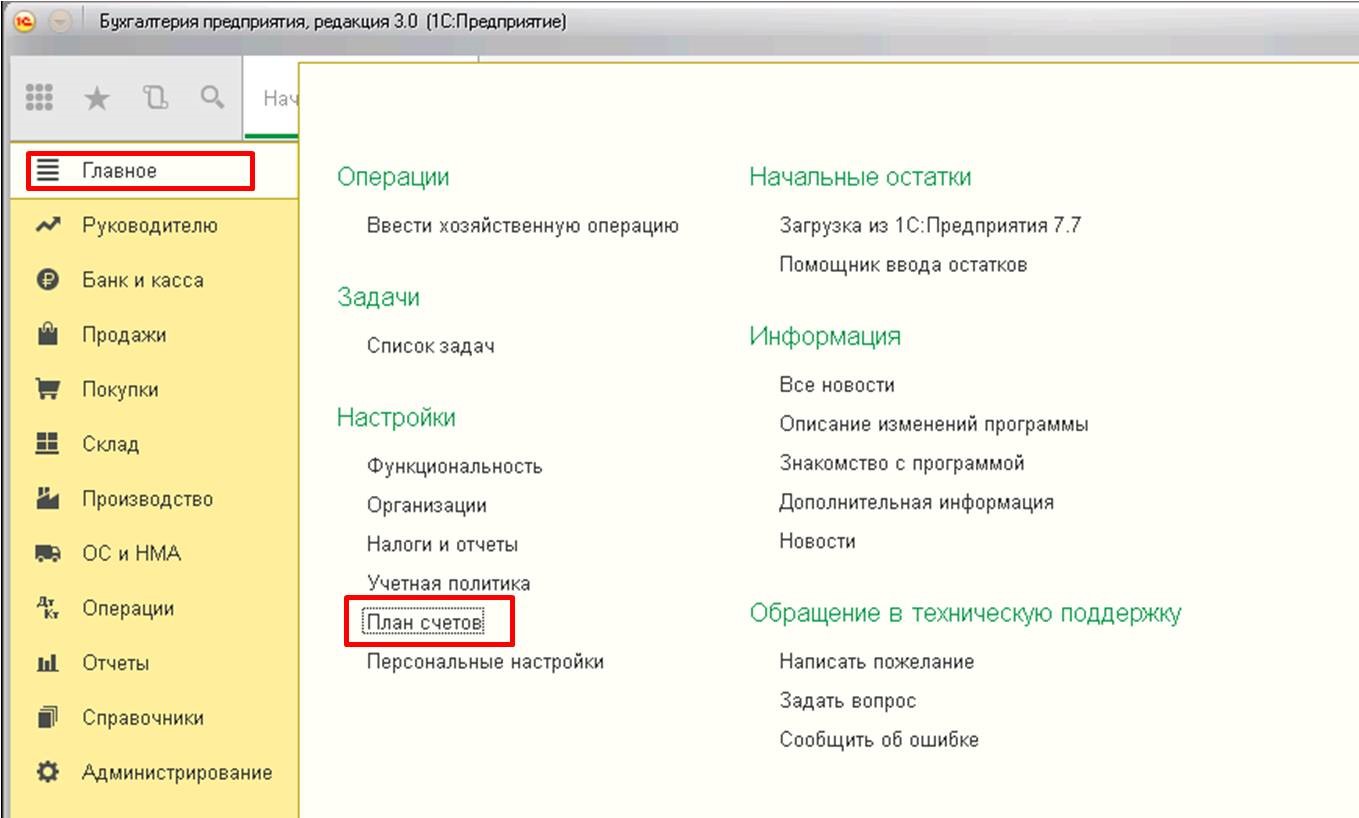

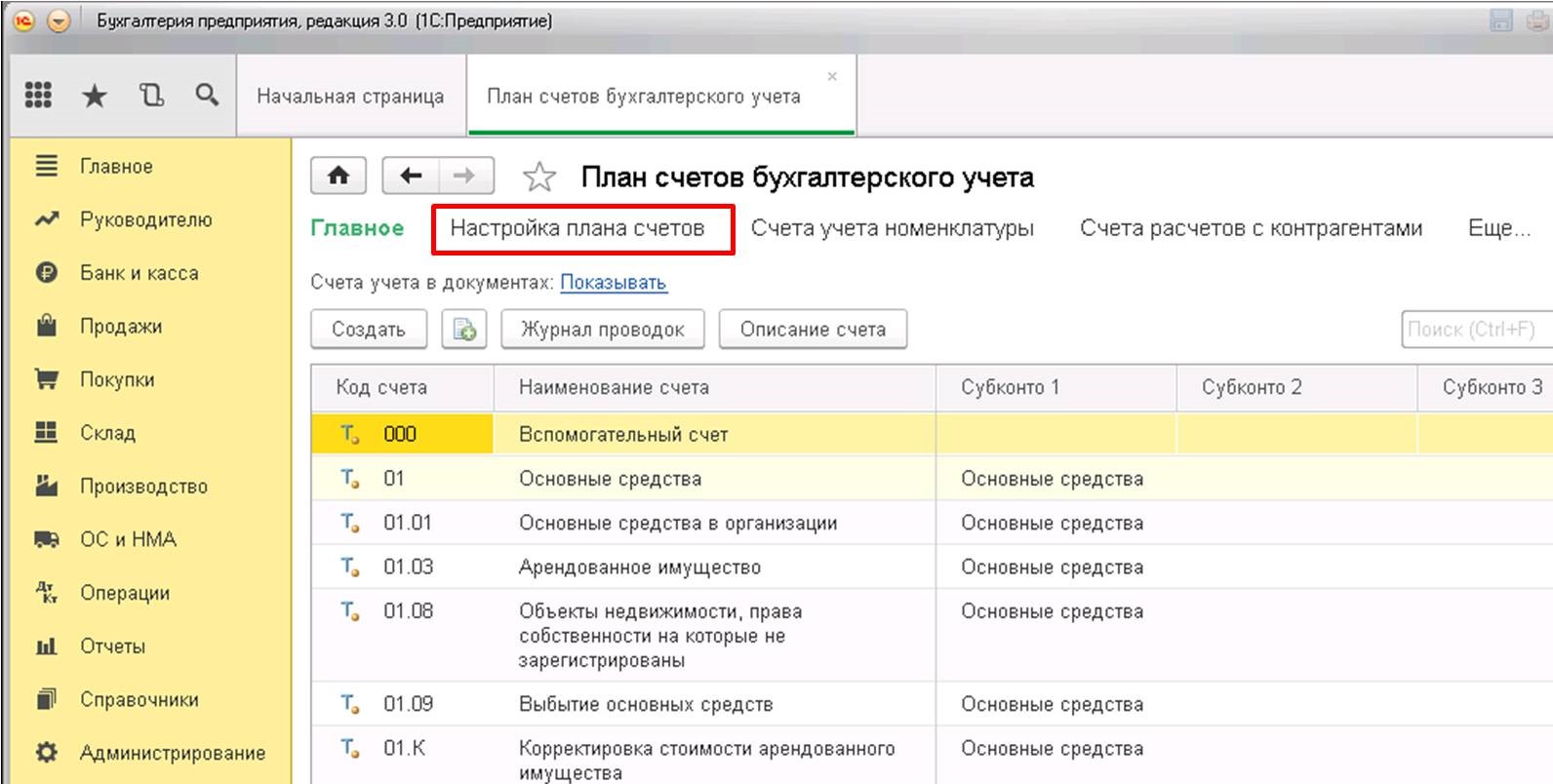

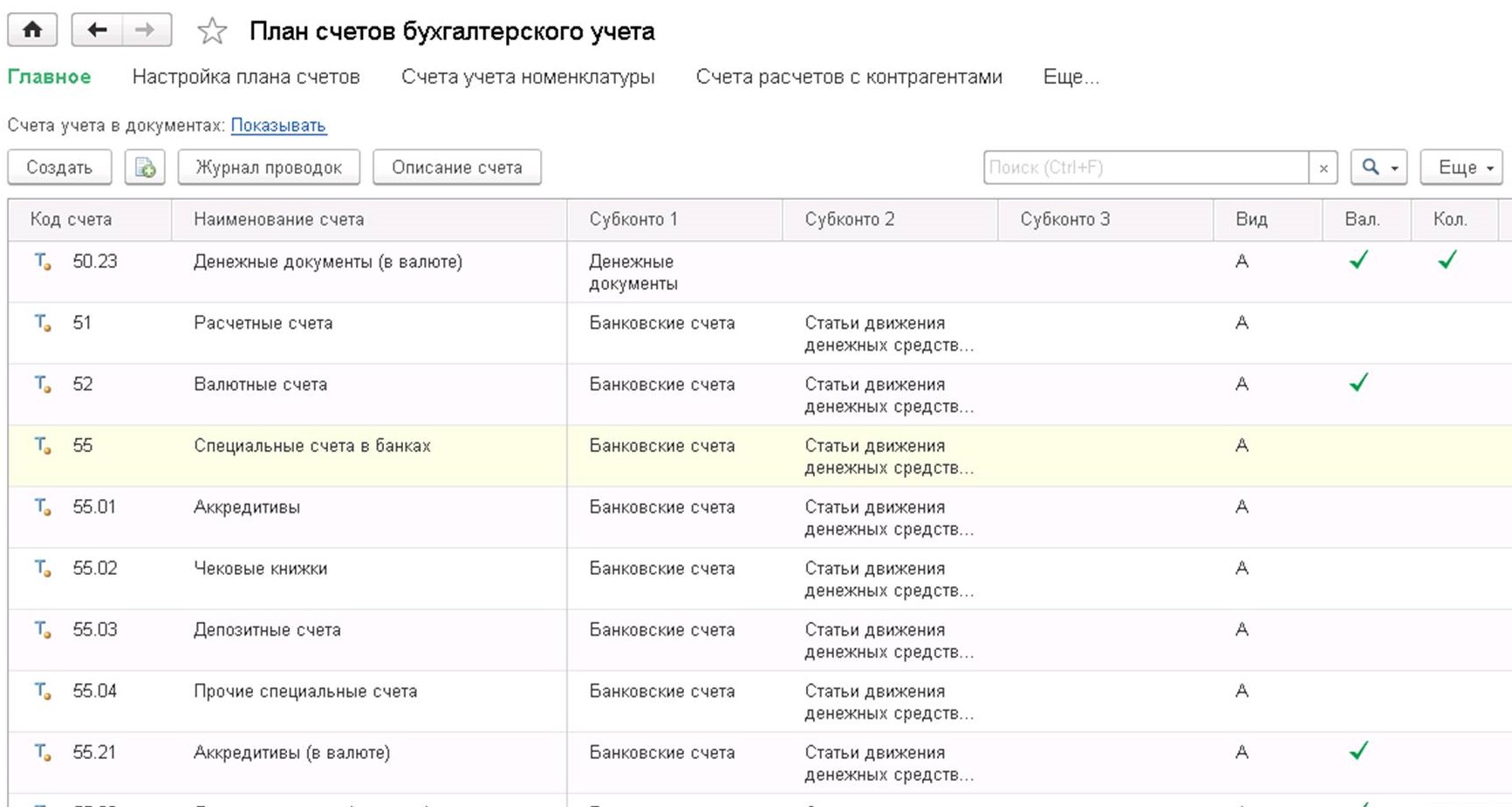

Для этого осуществим следующую настройку в плане счетов программы:

После открытия формы перейдем по гиперссылке «Настройка плана счетов»:

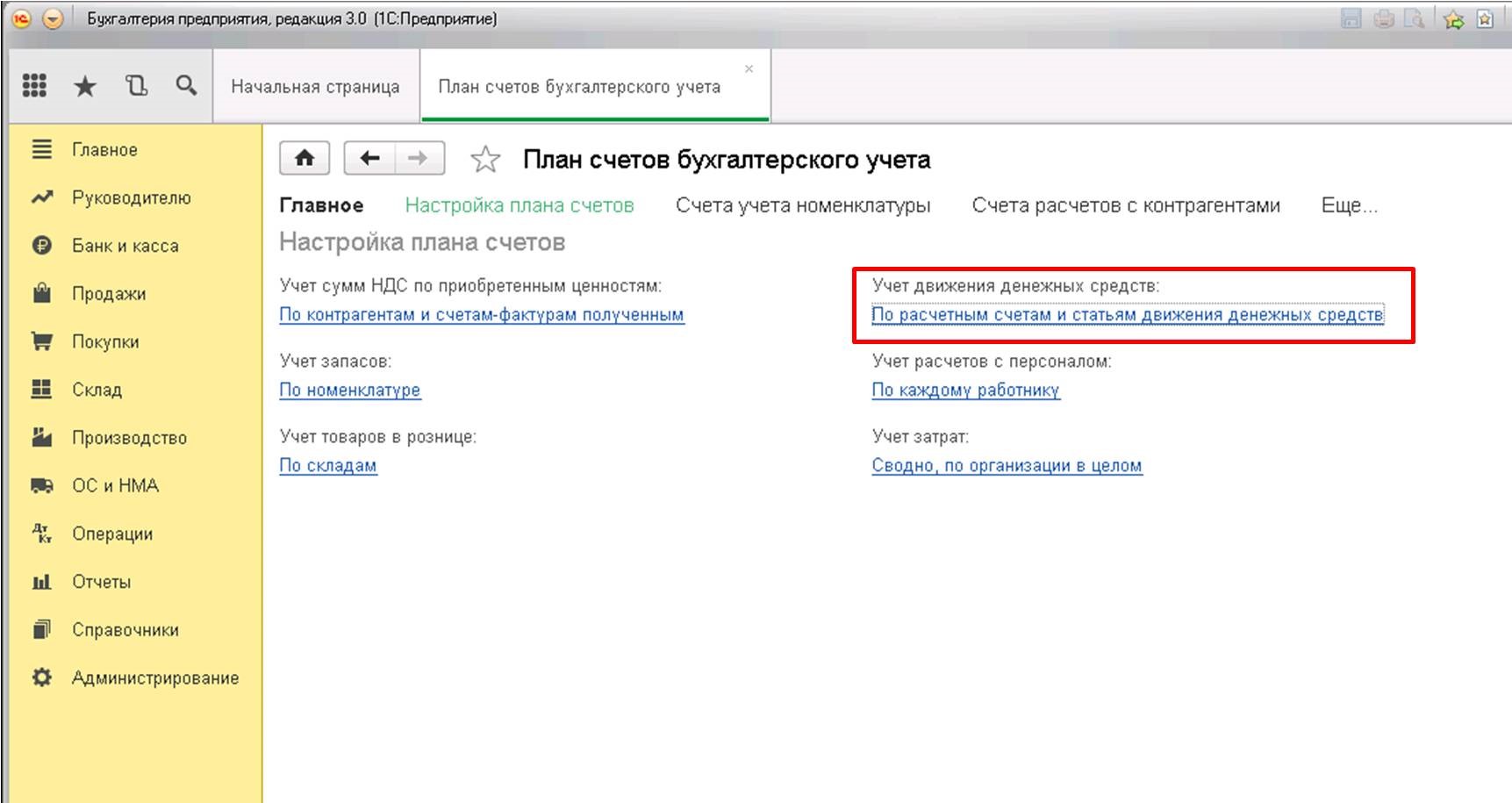

В форме настроек также перейдем по ссылке:

В открывшемся окне обратите внимание на флаг в реквизите «По статьям движения денежных средств»:

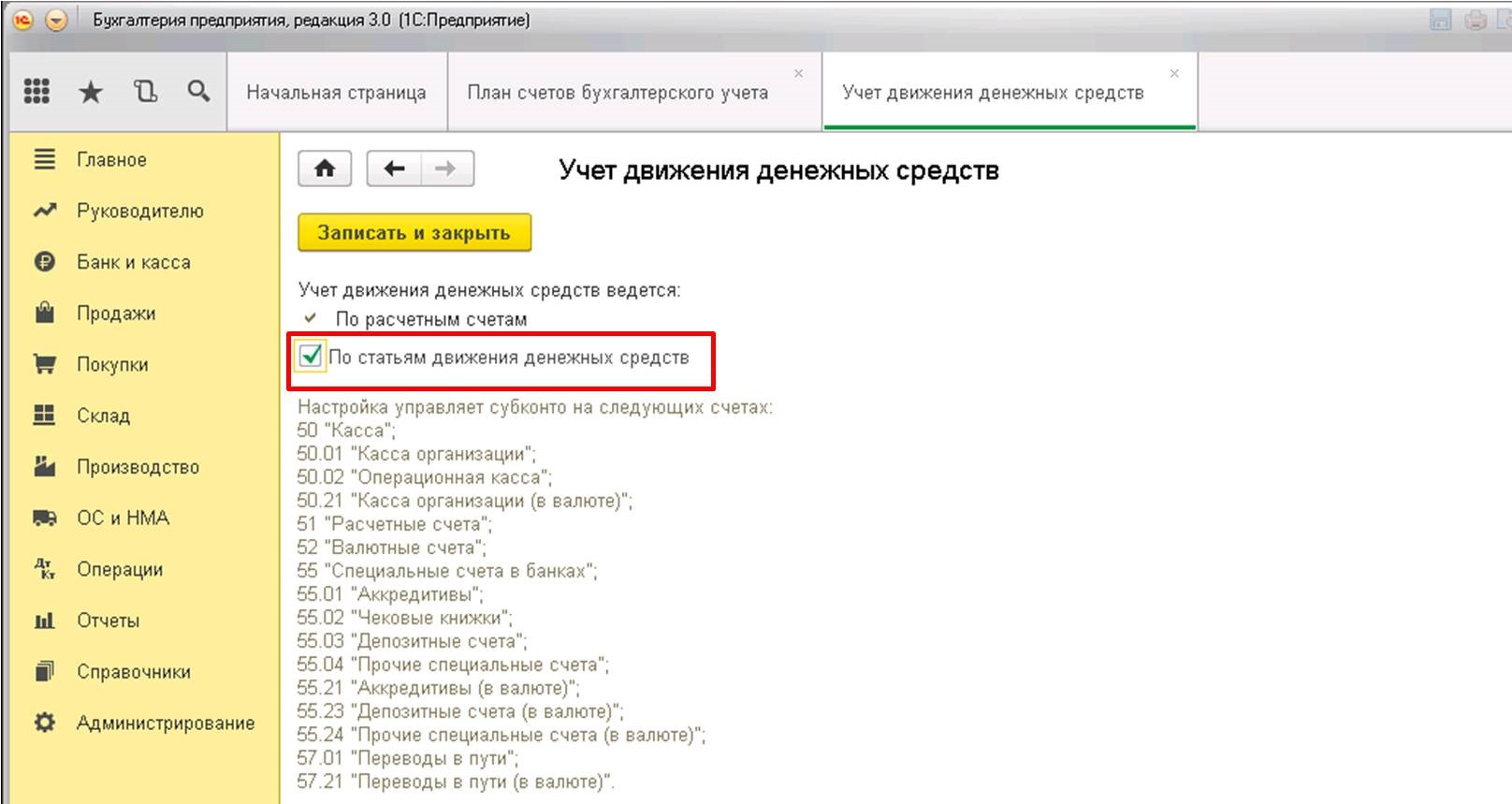

Если флаг не установлен – необходимо установить. Данная настройка позволяет вести учет в разрезе аналитики «Статьи движения денежных средств». После установки флага данное субконто появится на всех счетах учета денежных средств:

Также хочу отметить, что если организация в своем учете предполагает использование счета 57 «Переводы в пути» при отражении банковских операций, то данную настройку тоже необходимо установить. В целом, данный счет рекомендуется использовать, если есть вероятность, что поручение банку на покупку валюты (а значит, и списание с расчетного счета рублевой суммы) и поступление суммы на валютный счет по датам могут не совпадать. Если же операции происходят внутри одного дня, то этот счет можно не использовать.

Данная настройка находится в параметрах учетной политики. В программе ее можно найти следующим образом:

Нужно установить флаг:

На этом с настройками программы для учета валюты закончим и приступим в непосредственному отражению в 1С валютных операций.

Первое, что необходимо сделать – это направить распоряжение в банк на покупку валюты (указав обязательно цели покупки валюты, документы, подтверждающие необходимость покупки валюты, сумму валюты и максимальный курс для покупки). Данное распоряжение представляет собой печатную форму, которую разрабатывает банк самостоятельно. Для снятия сумм с расчетного счета формируется платежное поручение. В программе 1С: Бухгалтерия предприятия 8 это можно сделать на вкладке «Банк и касса».

Банк осуществляет списание с рублевого счета суммы, необходимой для покупки. Оформим данную операцию в программе:

В документе «Списание с расчетного счета» выбираем тип операции «Прочие расчеты с контрагентами»:

Также заполняем договор с банком, которому поручаем покупку валюты. Договор должен быть с видом «Прочее»:

Далее указываем статью движения денежных средств — необходимо указать «Покупка иностранной валюты (списание)». Если в вашем учете используется счет 57, то в реквизите «Счет расчетов» необходимо указать «57.02», если же учет без него – то счет «76.09»:

В реквизите «Банковский счет» указываем рублевый счет, так как списание осуществляется с рублевого счета организации.

После проведения документ формирует следующие движения по счетам:

После списания рублевой суммы с расчетного счета банк исполняет наше поручение и осуществляет закупку валюты. Так как в бухгалтерском учете хранение иностранной валюты осуществляется в рублях (для достоверности данных), при поступлении на счет валютных сумм и других операций с валютой осуществляется пересчет суммы в рублевый эквивалент. Для того, чтобы пересчет производился на основании актуального курса, необходимо оперативно обновлять данные справочника «Курсы валют». В программе есть возможность при наличии подключения к Интернет осуществить автоматическую загрузку курса валют Центрального банка России:

Для регистрации факта покупки валюты формируется документ «Поступление на расчетный счет».

Заполняем документ необходимыми данными:

1. Вид операции – «Приобретение иностранной валюты»;

2. В реквизите «Сумма» указываем – сумму купленной валюты;

3. В реквизите «Банковский счет» — счет организации валютный. Обратите внимание, что в договоре должна быть указана валюта (в нашем случае «USD»).

В реквизите «Курс банка» необходимо указать тот курс, по которому была куплена валюта банком по нашему поручению. Соответственно, в реквизите «Сумма в рублях» отразится затраченная банком сумма. В реквизите «Курс ЦБ» — тот курс, который актуален на дату совершения операции. Флаг «Отражать разницу в курсе в составе расходов» определяет зачисление потерянной разницы между курсом Центрального банка и курсом нашего банка:

После проведения документ формирует следующие движения:

В нашем случае, вторая проводка осуществляет зачисление валютной суммы на валютный счет организации, третья проводка списывает на расходы понесенные убытки из-за разницы курса Центрального банка с курсом банка, который осуществлял для нас закупку валюты.

Также остановлюсь подробнее на первой проводке. Она означает, что на валютном счете организации числилась некая валютная сумма, которая также была переоценена, отражена разница в курсах (в данном случае – валюта подешевела и организация понесла убытки). Также хочу отметить, что переоценка денежных средств и обязательств в валюте осуществляется в день, когда осуществляются движения по валютному счету и в конце месяца вне зависимости от наличия/отсутствия операций по нему. Для переоценки в конце месяца предназначена специальная регламентная операция «Переоценка валютных средств», которая выполняется в составе комплекса операций «Закрытие месяца»:

Так как банку была перечислена сумма 75 000 рублей, а закуплено валюты было на сумму 73 750 рублей, далее нам необходимо вернуть разницу на рублевый счет.

Воспользуемся также документом «Поступление на расчетный счет»:

После заполнения проведем документ, формируются следующие проводки:

На этом операции по покупке валюты закончены. Проверить состояние бухгалтерских счетов можно с помощью отчета «Оборотно-сальдовая ведомость».

Конвертация денежных средств из одной валюты в другую проводится, например, если для оплаты валютного договора используются денежные средства в валюте, отличной от валюты договора.

Конверсия может быть произведена по более высокому кросс-курсу, чем курс, рассчитанный исходя из официального курса валют к рублю РФ. В таком случае организация признает прочие расходы по проведению конверсионной операции. В налоговом учете такие расходы включаются в состав внереализационных расходов согласно пп. 6 п. 1 ст. 265, п. 10 ст. 272 НК РФ.

Рассмотрим пример конвертации валюты для организации «Торговый дом «Комплексный»». Нам нужно зачислить на валютный счёт сумму 10000 евро. Для этого мы оформляем документ «Списание с расчётного счёта», с видом операции «Прочее списание» и с учётом пересчёта в рубли, по текущему курсу банка, перечисляем с долларового счёта нужную сумму (рис.1).

Рис. 1

Следующий документ – «Поступление на расчётный счёт», с видом операции «Приобретение иностранной валюты», где мы с участием счёта 57.02, на ту же дату 01.02.2016 года, оформляем поступление на счёт 10000 евро. Автоматически у нас выбирается курс евро по данным Центробанка, курс валюты самого банка мы укажем вручную.

В итоге у нас сформируются проводки по покупке иностранной валюты, с участием счёта 57.02 «Приобретение иностранной валюты» и счёта 52. Также появятся проводки по учёту курсовых разниц: 91.02 «Прочие расходы» и счёта 52, т.к. курс валют в нашем банке превышает курс ЦБ (рис.2).

Рис. 2

Сформируем карточку счёта 57.02 на 01.02.2016 года и проверим проводки (рис.3).

Рис. 3

Такова последовательность операций при конвертации из одной валюты в другую и связана она с применением в бухгалтерском учете российской организации рублевых эквивалентов.

Если организация работает с иностранными контрагентами, то ей приходится вести учет валютных операций и приобретать (продавать) валюту. Рассмотрим, какие шаги надо выполнить в 1С, чтобы автоматизировать и корректно оформить конвертацию валюты в 1С 8.3, на примерах.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

Настройки валютного учета в 1С

Для ведения валютных операций необходимо:

- добавить иностранную валюту в справочник Валюты в разделе Справочники — Покупки и продажи — Валюты;

- завести валютный банковский счет в карточке организации по ссылке Банковские счета;

- определить использование счета 57 «Переводы в пути» в настройках учетной политики: раздел Главное — Настройки — Учетная политика.

Если поступление валюты и перечисление денежных средств на ее покупку, а также продажа валюты и зачисление денежных средств от ее продажи осуществляется не в один день, используйте счет 57 «Переводы в пути» (план счетов 1С).

Если операции по приобретению и продаже валюты проводятся:

- регулярно, то рекомендуем установить флажок Используется счет 57 «Переводы в пути» при перемещении денежных средств;

- разово, то можно ограничиться выбором вручную счета 57.02 (57.22) в поле Счет расчетов в документе Списание с расчетного счета.

Переоценка валютных средств в 1С 8.3

Переоценка в 1С осуществляется:

- при проведении оплаты:

- переоценивается валютный остаток на конец прошлого месяца;

- переоцениваются взаиморасчеты с контрагентом, если был остаток на конец месяца.

- при выполнении операции Переоценка валютных средств процедуры Закрытие месяца.

Изучить подробнее Переоценка валютных средств при закрытии месяца

Покупка валюты: проводки в 1С 8.3 Бухгалтерия

Организация заключила импортный контракт с иностранным поставщиком на поставку товара. Для исполнения обязательств по контракту приобретается валюта.

01 марта в банк на покупку валюты перечислено 5 800 млн руб.

02 марта валюта в сумме 80 000 EUR зачислена на счет, а остаток рублевых средств 40 000 руб. возвращен банком на р/с Организации.

Условные курсы для оформления примера:

- 02 марта курс ЦБ РФ — 71,00 руб./EUR, курс банка — 72,00 руб./EUR.

Перечисление средств на покупку валюты

Перечисление средств в рублях на покупку валюты банку отразите документом Списание с расчетного счета вид операции Прочие расчеты с контрагентами в разделе Банк и касса – Банк — Банковские выписки.

Укажите:

- Получатель — обслуживающий банк, у которого приобретаются валютные средства;

- Сумма — сумма в рублях, которая перечисляется с рублевого счета на приобретение валюты;

- Счет расчетов — 57.02.

Проводки

Покупка иностранной валюты

Зачисление иностранной валюты на счет оформите документом Поступление на расчетный счет вид операции Приобретение иностранной валюты в разделе Банк и касса – Банк — Банковские выписки.

Укажите:

- Плательщик — обслуживающий банк, у которого приобретается валюта;

- Сумма — сумма приобретенной валюты;

- Счет расчетов — 57.02;

- Курс банка — 72 руб., внутрибанковский курс покупки валюты, устанавливается вручную на основании выписки банка;

- Курс ЦБ РФ на дату операции с валютой — устанавливается из справочника Валюты.

Если вам нужно отразить отклонение внутрибанковсого курса покупки валюты от курса ЦБ РФ на счете 91.02 «Прочие расходы», установите флажок Отражать разницу в курсе в составе расходов. Если отклонение отражаете на другом счете, то используйте документ Операция, введенная вручную, где укажите проводку: Дт счета затрат Кт 57.02.

Проводки

Расчет разниц отклонения курса.

Возврат неиспользованной суммы от приобретения валюты

Если рублевая сумма, перечисленная на покупку валюты, использована не полностью, то обслуживающий банк возвращает остаток рублей на счет Организации.

Возврат банком неиспользованной суммы оформите документом Поступление на расчетный счет вид операции Прочие расчеты с контрагентами в разделе Банк и касса – Банк — Банковские выписки.

- Плательщик — обслуживающий банк, у которого приобретается валюта;

- Сумма — излишек рублевой суммы;

- Счет расчетов — 57.02.

Проводки

Продажа валюты: проводки в 1С 8.3 Бухгалтерия

Остаток на валютном счете на конец января 4 000 USD.

06 февраля Организация подала заявку в банк на продажу валюты на сумму 1 000 USD.

07 февраля рубли, полученные от продажи валюты, зачислены на расчетный счет.

Условные курсы ЦБ РФ для оформления примера:

- 31 января —69,00 руб./USD;

- 06 февраля—63,00 руб./USD;

- 07 февраля — 65,00 руб./USD, курс банка —64,00 руб./USD.

Продажа иностранной валюты

В соответствии с Распоряжением о продаже валюты уполномоченный банк покупает валюту у Организации. Валюта покупается по внутреннему коммерческому курсу банка.

Продажу валюты оформите документом Списание с расчетного счета вид операции Прочие расчеты с контрагентами в разделе Банк и касса — Банк — Банковские выписки — кнопка Списание.

Укажите:

- Сумма — 1 000 USD: проданная валютная сумма.

- Счет расчетов — 57.22.

Проводки

Расчет разниц при переоценке:

Поступление выручки от продажи иностранной валюты

Поступление выручки от продажи иностранной валюты отразите документом Поступление на расчетный счет вид операции Поступления от продажи иностранной валюты в разделе Банк и касса — Банк — Банковские выписки.

Укажите:

- Сумма — рублевый эквивалент валютной суммы, рассчитывается автоматически после заполнения Сумма (вал.): 1 000 USD х 64,0000 = 64 000 руб.;

- Счет расчетов — 57.22;

- Сумма (вал.) — 1 000 USD: сумма в валюте, проданная банку;

- Курс расчетов — 64 руб./USD: курс банка при продаже валюты, устанавливается вручную на основании Выписки банка;

- Курс ЦБ РФ — устанавливается из справочника Валюты.

Проводки

Расчет разниц при переоценке:

Расчет разниц отклонения курса:

Проверьте себя! Пройдите тест:

- Тест. Приобретение валюты

См. также:

- Курсовые разницы в 1С Бухгалтерия 3.0

- Импорт товаров из третьих стран в 1С 8.3 Бухгалтерия 3.0

- Новые «импортные» документы в СФ (из записи эфира от 21 декабря 2018 г.)

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Приобретение валюты: нормативное регулирование и пошаговая инструкция

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Российские организации могут проводить валютные операции, не противоречащие валютному законодательству (Закон от 10 декабря 2003 г. № 173-ФЗ).

В своей деятельности организация может:

- приобретать иностранную валюту;

- получать валютную выручку от продажи товаров (выполнения работ, оказания услуг);

- получать займы (кредиты) в иностранной валюте.

Бухучет валютных операций ведется на основании ПБУ 3/2006 и Плана счетов и Инструкции по его применению. Для обобщения информации о наличии и движении иностранной валюты на валютных счетах, открытых в уполномоченных банках России или в банках за ее пределами, предназначен счет 52 «Валютные счета». К счету 52 можно открыть субсчета – «Валютные счета внутри страны», «Валютные счета за рубежом». Аналитический учет по счету 52 нужно вести по каждому счету, открытому для хранения денег в иностранной валюте. Это следует из Инструкции к плану счетов.

В некоторых случаях организация может не использовать счета в банках, а получать валютную выручку наличными (абз. 3–8 ч. 2 ст. 14 Закона от 10 декабря 2003 г. № 173-ФЗ). О том, как отражать в бухучете такие операции, см. Как проводить операции по валютной кассе.

Приобретение валюты

Приобрести иностранную валюту организация вправе только через уполномоченный банк (ст. 11 Закона от 10 декабря 2003 г. № 173-ФЗ).

Чтобы приобрести иностранную валюту, составьте расчетный документ (п. 3.1 Инструкции Банка России от 4 июня 2012 г. № 138-И). Единая форма расчетного документа законодательством не установлена. Как правило, в банках есть необходимые бланки. В расчетном документе перед текстовой частью в реквизите «Назначение платежа» укажите код вида операции из перечня валютных и иных операций (п. 3.2 Инструкции Банка России от 4 июня 2012 г. № 138-И). При покупке валюты укажите код валютной операции 01 030 (приложение 2 к Инструкции Банка России от 4 июня 2012 г. № 138-И).

О покупке иностранной валюты для командировки сотрудника см. Как отразить в учете безналичное приобретение валюты для загранкомандировки.

Для отражения операции по покупке валюты в бухучете можно использовать счет 57 «Переводы в пути». Это возможно, если выдача расчетного документа банку на приобретение валюты не совпадает с датой ее поступления на валютный счет. Однако если списание рублей со счета, их продажа и зачисление валюты происходят в один день (это можно определить по выпискам банка), то счет 57 можно не применять.

При переводе рублей на приобретение валюты сделайте проводку:

Дебет 57 (76) Кредит 51

– перечислены деньги на покупку валюты.

Поступление купленной валюты на текущий счет отразите так:

Дебет 52 Кредит 57 (76)

– зачислена валюта на валютный счет (на основании выписки банка).

Поступившую валюту оприходуйте по официальному курсу, действующему на дату зачисления денег на валютный счет организации. При этом записи в регистрах бухгалтерского учета проведите как в валюте расчетов (рублях), так и валюте платежей.

Такой порядок следует из пунктов 4–6, 20 ПБУ 3/2006, п. 24 Положения по ведению бухгалтерского учета и отчетности и Инструкции к плану счетов (счета 52, 57, 76).

Курс валюты, по которому ее покупает банк, обычно отличается от официального. Если валюта куплена дороже, чем курс Банка России, возникает прочий расход от операции покупки валюты (п. 11 ПБУ 10/99). Если дешевле – прочий доход (п. 7 ПБУ 9/99).

В большинстве банков за покупку иностранной валюты придется заплатить комиссию. В бухучете эту сумму включите в состав прочих расходов (абз. 7 п. 11 ПБУ 10/99).

Пример отражения в бухучете операции по покупке иностранной валюты

ООО «Альфа» заключило внешнеторговый контракт. Для его исполнения «Альфе» необходимы доллары США. На валютном счете организации денег нет. Поэтому 30 января «Альфа» дала поручение банку приобрести необходимую валюту (1000 долл. США). Для этого составили расчетный документ и перевели на покупку валюты 31 000 руб.

2 февраля банк купил валюту по курсу 30,50 руб. за доллар и зачислил ее на валютный счет организации за минусом комиссионного вознаграждения в сумме 200 руб.

Курс доллара США на 2 февраля (условно) составил 29,70 руб. за доллар.

Бухгалтер организации сделал в учете следующие записи.

30 января:

Дебет 57 Кредит 51

– 31 000 руб. – перечислены деньги на покупку валюты.

2 февраля:

Дебет 52 Кредит 57

– 29 700 руб. (1000 USD × 29,70 руб./USD) – зачислена валюта на валютный счет организации;

Дебет 91-2 Кредит 57

– 200 руб. – удержано банком комиссионное вознаграждение;

Дебет 51 Кредит 57

– 300 руб. (31 000 руб. – 1000 USD × 30,50 руб./USD – 200 руб.) – возвращен остаток неизрасходованных денег.

Учет валютной выручки

Поступление валютной выручки от продажи товаров (выполнения работ, оказания услуг) отражается на счете 52. К нему следует открыть субсчета:

- «Текущий валютный счет»;

- «Транзитный валютный счет».

По общему правилу использовать в расчетах иностранную валюту можно только в операциях с нерезидентами (подп. «б» п. 9 ч. 1 ст. 1, ст. 6 Закона от 10 декабря 2003 г. № 173-ФЗ). Валютные операции с резидентами запрещены, за исключением специально предусмотренных случаев (подп. «а» п. 9 ч. 1 ст. 1, ст. 9 Закона от 10 декабря 2003 г. № 173-ФЗ). Подробнее об этом см. Какие валютные операции могут проводить российские организации.

Полученные средства в иностранной валюте переведите в рубли по официальному курсу Банка России, установленному на дату их зачисления на транзитный валютный счет организации (абз. 1 п. 5 ПБУ 3/2006). Одновременно сделайте запись в регистрах бухгалтерского учета в иностранной валюте. Это следует из пункта 24 Положения по ведению бухгалтерского учета и отчетности.

Бухучет поступления валютной выручки зависит от условий договора. В частности, от того:

- на какую дату переходит право собственности на товар или когда работы (услуги) считаются принятыми заказчиком (на дату отгрузки, дату подписания акта, на дату оплаты, дату оформления таможенной декларации и т. д.);

- предусмотрена ли договором предоплата.

Если право собственности переходит на дату отгрузки (другую дату, отличную от даты оплаты) и договором предусмотрена последующая оплата, сделайте следующие проводки.

На дату перехода права собственности:

Дебет 62 Кредит 90-1

– отражена выручка от продажи товара.

На дату оплаты:

Дебет 52 субсчет «Транзитный валютный счет» Кредит 62

– отражена оплата покупателем товара;

Дебет 52 субсчет «Текущий валютный счет» Кредит 52 субсчет «Транзитный валютный счет»

– валюта перечислена на текущий валютный счет.

Такой порядок следует из пункта 12 ПБУ 9/99 и Инструкции к плану счетов (счета 52, 62, 90-1).

Если договором предусмотрена предоплата, полученный аванс не признается доходом организации и отражается в составе кредиторской задолженности (п. 3 и 12 ПБУ 9/99). Отразите получение валютной выручки в этом случае следующим образом.

На дату оплаты:

Дебет 52 субсчет «Транзитный валютный счет» Кредит 62 субсчет «Расчеты по авансам полученным»

– поступила предоплата в иностранной валюте;

Дебет 52 субсчет «Текущий валютный счет» Кредит 52 субсчет «Транзитный валютный счет»

– валюта перечислена на текущий валютный счет.

На дату перехода права собственности:

Дебет 62 субсчет «Расчеты по отгруженным товарам (работам, услугам)» Кредит 90-1

– отражена выручка от продажи товара (выполнения работ, оказания услуг);

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 субсчет «Расчеты по отгруженным товарам (работам, услугам)»

– зачтена полученная предоплата.

Такая схема проводок следует из пункта 12 ПБУ 9/99 и Инструкции к плану счетов (счета 52, 62, 68, 76, 90).

Независимо от условий договора в бухучете организация должна переоценивать требования (обязательства) в иностранной валюте. А вот авансы, выданные (полученные), определите по курсу Банка России на дату перечисления предоплаты и в дальнейшем не переоценивайте (п. 10 ПБУ 3/2006).

Переоценку делайте на дату:

- совершения операции;

- отчетную дату (на последний день каждого месяца).

Кроме того, в учетной политике для целей бухучета можно прописать порядок переоценки иностранной валюты по мере изменения курса.

Это предусмотрено пунктами 7, 9–10 ПБУ 3/2006, пунктом 7 ПБУ 1/2008.

При переоценке возникают курсовые разницы:

- положительные – если курс валюты к рублю на дату переоценки выше, чем на дату первоначального учета иностранной валюты;

- отрицательные – если курс валюты к рублю падает.

Это следует из абзаца 4 пункта 3 и пункта 11 ПБУ 3/2006.

Расчет курсовых разниц целесообразно оформить в виде бухгалтерской справки-расчета, составленной в произвольной форме.

Положительные курсовые разницы учтите в составе прочих доходов (п. 7 ПБУ 9/99). Отрицательные курсовые разницы – в прочих расходах (п. 11 ПБУ 10/99). Об этом сказано и в пункте 13 ПБУ 3/2006.

Пример отражения в бухучете операции по реализации товаров на экспорт. Расчеты ведутся в иностранной валюте. Договором предусмотрен переход права собственности на товар после пересечения границы

ООО «Альфа» заключило внешнеторговый контракт на поставку товаров. Сумма контракта – 10 000 долл. США (НДС – 0%). По условиям договора право собственности переходит к покупателю после оформления таможенных процедур на вывоз.

28 января «Альфа» отгрузила товары на экспорт. Себестоимость реализованных товаров составляет 230 000 руб. Оформление таможенных процедур завершено 1 февраля.

Покупатель рассчитывался за товары следующим образом:

- перечислил аванс в размере 30 процентов от суммы контракта – 26 января;

- оплатил оставшуюся часть – 1 февраля.

Курс доллара США, установленный ЦБ РФ, составлял (условно):

- 26 января – 29,70 руб./USD;

- 31 января – 29,90 руб./USD;

- 1 февраля – 29,80 руб./USD.

Для отражения операции в учете бухгалтер открыл:

- к счету 62 «Расчеты с покупателями и заказчиками» – субсчета «Расчеты по авансам полученным» и «Расчеты по отгруженным товарам»;

- к счету 52 «Валютные счета» – субсчета «Текущий валютный счет» и «Транзитный валютный счет».

Утром 26 января на валютном счете в долларах США денег не было.

В бухучете сделаны следующие проводки.

26 января:

Дебет 52 субсчет «Транзитный валютный счет» Кредит 62 субсчет «Расчеты по авансам полученным»

– 89 100 руб. (3000 USD × 29,70 руб./USD) – получена частичная предоплата от иностранной организации в счет предстоящей поставки товаров;

Дебет 52 субсчет «Текущий валютный счет» Кредит 52 субсчет «Транзитный валютный счет»

– валюта перечислена на текущий валютный счет.

28 января:

Дебет 45 Кредит 41

– 230 000 руб. – отгружены товары на экспорт.

31 января:

Дебет 52 субсчет «Текущий валютный счет» Кредит 91-1

1 февраля:

Дебет 91-1 Кредит 52 субсчет «Текущий валютный счет»

– 300 руб. (3000 USD × (29,90 руб./USD – 29,80 руб./USD)) – отражена отрицательная курсовая разница по средствам на валютном счете;

Дебет 62 субсчет «Расчеты по отгруженным товарам» Кредит 90-1

– 297 700 руб. (89 100 руб. + (10 000 USD – 3000 USD) × 29,80 руб./USD) – отражена выручка от реализации товаров;

Дебет 90-2 Кредит 45

– 230 000 руб. – списана себестоимость реализованных товаров;

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 субсчет «Расчеты по отгруженным товарам»

– 89 100 руб. – зачтена предоплата.

Дебет 52 субсчет «Транзитный валютный счет» Кредит 62 субсчет «Расчеты по отгруженным товарам»

– 208 600 руб. ((10 000 USD – 3000 USD) × 29,80 руб./USD) – погашена задолженность по оплате отгруженных товаров;

Дебет 52 субсчет «Текущий валютный счет» Кредит 52 субсчет «Транзитный валютный счет»

– валюта перечислена на текущий валютный счет.

Для расчета курсовых разниц по средствам на валютном счете бухгалтер оформил справки на 31 января и 1 февраля.

Пример отражения в бухучете операции по реализации товаров на экспорт. Расчеты ведутся в иностранной валюте. Договором предусмотрен переход права собственности на товар после отгрузки. Оплата производится после отгрузки

ООО «Альфа» заключило внешнеторговый контракт на поставку товаров. Сумма контракта – 10 000 долл. США (НДС – 0%). По условиям договора право собственности переходит к покупателю после отгрузки.

28 января «Альфа» отгрузила товары на экспорт. Себестоимость реализованных товаров составляет 230 000 руб. 1 февраля покупатель полностью оплатит товары.

Курс доллара США, установленный ЦБ РФ, составлял (условно):

- с 26 января – 29,70 руб./USD;

- с 29 января – 29,90 руб./USD;

- с 1 февраля – 29,80 руб./USD.

В бухучете сделаны следующие проводки.

28 января:

Дебет 62 Кредит 90-1

– 297 000 руб. (10 000 USD × 29,70 руб./USD) – отражена выручка от реализации товаров после их отгрузки;

Дебет 90-2 Кредит 41

– 230 000 руб. – списана себестоимость реализованных товаров.

31 января:

Дебет 62 Кредит 91-1

– 2000 руб. (10 000 USD × (29,90 руб./USD – 29,70 руб./USD)) – отражена положительная курсовая разница по обязательству покупателя, возникающая в связи с изменением курса валюты на отчетную дату.

1 февраля:

Дебет 52 субсчет «Транзитный валютный счет» Кредит 62

– 298 000 руб. (10 000 USD × 29,80 руб./USD) – получена оплата за отгруженный товар;

Дебет 52 субсчет «Текущий валютный счет» Кредит 52 субсчет «Транзитный валютный счет»

– валюта перечислена на текущий валютный счет.

Дебет 91-1 Кредит 62

– 1000 руб. (10 000 USD × (29,90 руб./USD – 29,80 руб./USD)) – отражена отрицательная курсовая разница по обязательству покупателя, возникающая в связи с изменением курса валюты на дату оплаты.

Продолжение >>

Операции покупки иностранной валюты в конфигурации «1С:Бухгалтерия 8 для Казахстана» оформляются поэтапно. Для отражения покупки валюты сначала выполняется списание суммы в тенге с расчетного счета организации, а затем зачисление валюты на валютный счет организации.

При оформлении операций с иностранной валютой нужно учитывать актуальность рыночного курса валюты на дату свершения операции. Проверить актуальность рыночного курса и при необходимости загрузить рыночный курс можно в справочнике Валюты (раздел Банк и касса — Справочники и настройки — Валюты).

Рассмотрим отражение операции покупки иностранной валюты на примере.

Пример

Предприятию необходимо оплатить 2 000 евро в счет аванса под поставку товаров. 12.10.2015 г. принято решение приобрести необходимую сумму в АО «Банк» и в этот же день перечислить аванс поставщику. Рыночный курс на дату совершения сделки составил 310,71 тенге за один евро. Курс покупки в договоре с АО «Банк» для продажи евро на 12.10.2015 г. составил 314,00 тенге.

Так как курс продажи банка на дату конвертации — 314,00 тенге, то необходимая сумма списания в тенге составит 628 000 тенге (2000 * 314 = 628 000).

Списание средств, предназначенных для покупки валюты регистрируются документом Платежный ордер (списание денежных средств) либо Платежное поручение (исходящее) с видом операции Прочее списание безналичных денежных средств (раздел Банк и касса — Банк — Платежный ордер (списание денежных средств)).

В качестве корреспондирующего счета рекомендуется указывать 1022 «Конвертация валюты».

При проведении документа формируются хозяйственные операции по списанию суммы в тенге с расчетного счета организации:

Зачисление валюты на валютный счет организации выполняется документом Платежный ордер (поступление денежных средств) либо Платежное поручение (входящее) с видом Приобретение иностранной валюты (раздел Банк и касса — Банк).

При зачислении на валютный счет будет использован курс, указанный в реквизите документа Рыночный курс на дату конвертации валюты (310,71), в то время как курс приобретения иностранной валюты указывается в реквизите Курс приобретения вручную (314,00).

При проведении документа автоматически будет произведен расчет дохода (убытка) от покупки валюты. Так как сумма по курсу приобретения составляет 2 000 * 314 = 628 000 тенге, а по рыночному курсу 621 420 тенге (2000 * 310,71), следовательно, предприятие понесет убытки при покупке валюты в размере 6 580 тенге.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}