Содержание

18210101012022100110 КБК (расшифровка-2018). Какой налог?

Коды бюджетной классификации (КБК) применяются при перечислении не только налогов, сборов страховых взносов, но и при уплате штрафов и пеней по ним. О том, какие коды следует указывать организациям в поле платежного поручения «104» при уплате пеней по «прибыли», расскажем далее.

Как перечисляется налог на прибыль и пени по нему

Перечисляя текущий налог на прибыль, организации должны подготовить две платежки: одна для налога в федеральный бюджет (3%), другая – для зачисления в бюджет региона (17%). При этом в платежном поручении указываются отдельные КБК, предусмотренные для каждого из платежей.

Разные КБК (с учетом бюджета, в который они направляются) используются и при перечислении пени по налогу на прибыль. КБК 2018 года предусматривают для пеней по «прибыли» следующие комбинации:

- 18210101011012100110 – пени, перечисляемые плательщиками налога в федеральный бюджет,

- 18210101012022100110 – пени, направляемые в бюджеты регионов.

На принадлежность к определенному бюджету указывает 12 и 13 символы в структуре КБК: «01» означает федеральный бюджет, а «02» — бюджет субъекта РФ.

Какие еще КБК возможны для пени по налогу на прибыль

В зависимости от вида облагаемого дохода или налогоплательщика, для уплаты пени по налогу на прибыль КБК 2018 г. могут отличаться от вышеприведенных. Рассмотрим, в каких случаях такое возможно.

Если пени перечисляются по налогу с процентного дохода по облигациям российских компаний, в поле «104» следует указать – 18210101090012100110.

Для пени по налогу с прибыли контролируемой зарубежной компании, применяется КБК 18210101080012100110.

По налогу с процентного дохода, полученного по ценным бумагам (государственным и муниципальным), пени уплачивают, указав код 18210101070012100110.

Пени по налогу на дивиденды, полученные от зарубежных компаний, перечисляются на КБК 18210101060012100110. Если облагаемые налогом дивиденды получены иностранными фирмами от российских компаний, пени по налогу платят, указав КБК 18210101050012100110. По налогу на дивиденды российских компаний, полученные от фирм-соотечественников, пени перечисляются с использованием кода 18210101040012100110.

Уплата пеней по налогу с дохода иностранной фирмы, не связанного с деятельностью через постоянное представительство в РФ, производится на КБК 18210101030012100110.

С учетом принадлежности бюджета перечисляют пени по «прибыли» консолидированные группы налогоплательщиков:

- 18210101013012100110 – федеральный бюджет,

- 18210101014022100110 – бюджет субъекта РФ.

Читайте также: Коды бюджетной классификации (КБК) на 2018 год

Применение КБК пеней по страховым взносам 2018

Страхование – это обязательный процесс, который сопровождает прием сотрудников на работу на основании любого вида договора, а также регистрацию физических лиц как индивидуальных предпринимателей. В первом случае работодатель является страхователем своих рабочих и осуществляет оплату страховых взносов за них в установленном размере. Во втором случае предприниматель осуществляет страхование самого себя, делая выплаты за себя в фиксированном размере. Наличие у ИП работников не освобождает его от обязанности страховать себя, поэтому процессы страхования совмещаются. Когда имеет место применение КБК пеней по страховым взносам 2018 года, рассмотрим в данной статье.

Страхование работников

Каждый предприниматель или юридическое лицо, приняв решение о наборе штата сотрудников, должен быть готов не только к тому, что придется платить этим сотрудникам зарплату, но и к тому, что придется стать их страхователем и ежемесячно до 15 числа осуществлять выплаты страховых взносов.

Страхование проводится для каждого отдельного лица, принятого на работу и заключается в:

- Медицинском страховании путем выплаты взносов медицинского характера.

- Пенсионном страховании.

- Социальном акте страхования, включающем временную нетрудоспособность, а также профессиональные заболевания.

Все виды страхования осуществляются ежемесячно, основываясь на том доходе, который получает рабочий. Именно на базе этих сумм рассчитывается сумма страховых взносов с учетом процентных ставок, применяемых к каждому взносу.

Социальная часть страхования работников

Первый тип социальной страховки, который осуществляется в отношении сотрудников, – это обязательное страхование на случай нетрудоспособности или материнства.

По причине того, что данные оплаты перешли под курирование налоговых органов, оплачивать их придется в адрес именно этой службы. Данный процесс спровоцирован изменениями в Налоговом кодексе, которые не могли пройти незаметно для самих предпринимателей.

Как минимум при сохранении уже использовавшихся ранее порядков произведения расчетов по взносам работодателям придется столкнуться с новыми кодами бюджетного классифицирования.

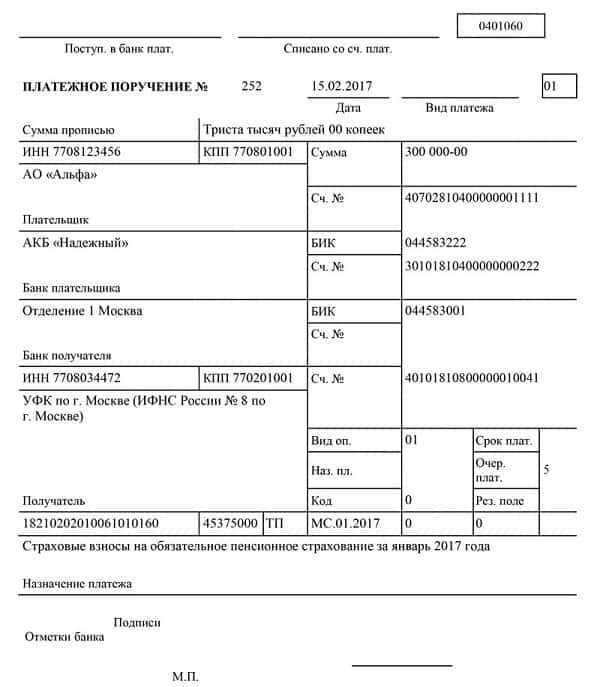

Так, для того чтобы оплатить взнос, направленный на социальное страхование собственного сотрудника, юридическим лицам и предпринимателям, имеющим в распоряжении персонал, придется указать в платежке следующий код: 182 1 02 02090 07 1010 160.

Так как данный вид страхования является обязательным, в случае его просрочки могут быть насчитаны пени, и для их оплаты потребуется отдельный код: 182 1 02 02090 07 2110 160.

Оплата взносов на травматизм

Согласно законодательству, страховые выплаты по несчастным случаям, а также болезням, связанным с родом занятости, остаются под руководством фонда социального страхования.

При наличии рабочих такой вид страхования также является обязательным.

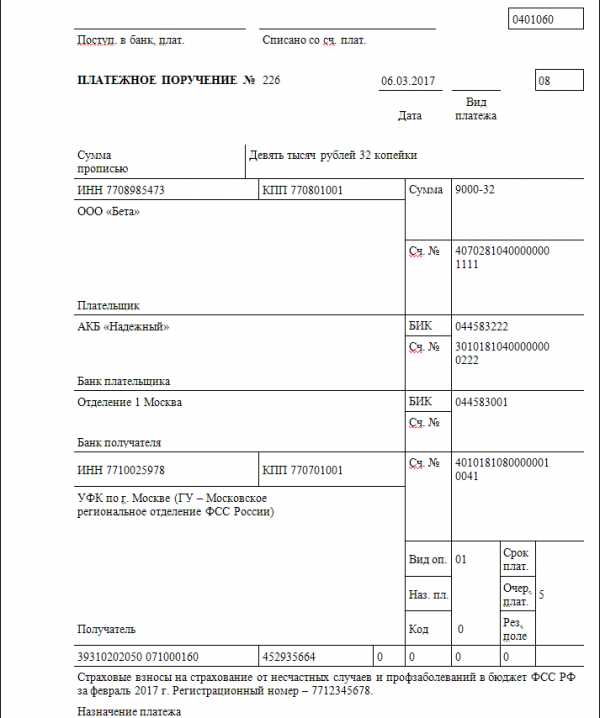

Итак, для того чтобы оплатить сам взнос, требуется использовать КБК 393 1 02 02050 07 1000 160. Если пришло уведомление с требованием оплатить пени по взносу, КБК 393 1 02 02050 07 2100 160.

Надо отметить, что предприниматели, осуществляющие свою деятельность самостоятельно, также имеют право застраховать себя на случай травматизма, но в этом случае акт страхования будет добровольным.

Также не стоит забывать, что размер страховых взносов по травматизму напрямую зависит от коэффициента опасности данного вида деятельности.

Страхование ИП

Частные предприниматели обязаны осуществлять страхование самого себя. Происходит это путем внесения фиксированных страховых взносов, которые рассчитываются на базе МРОТ, регулярно претерпевающего изменения. Надо отметить, что данные взносы состоят из медицинских и пенсионных. Социальное страхование частного предпринимателя является добровольным процессом, и он может страховать себя только в том случае, если посчитает это уместным.

С наличием даже одного сотрудника ситуация изменяется в корне: предпринимателю потребуется застраховать его в медицинском, пенсионном, а также в социальном плане. Так как страхование это входит в число обязанностей, несвоевременные перечисления могут спровоцировать появление пеней. Чтобы оплатить пени по травматизму, предпринимателю потребуется КБК пени ФСС 393 1 02 02050 07 2100 160.

Итак, предпринимателям, работающим в одиночку, требуется в обязательном порядке вносить платежи фиксированного размера для страхования себя самого. Срок для внесения платежей – до конца года. Если у ИП или в организации имеются сотрудники, то на работодателя накладывается обязанность стать страхователем этих сотрудников и регулярно ежемесячно вносить за них платежи страхового назначения.

КБК 2017 по страховым взносам в ПФР, ФФОМС и ФСС для работодателей

Плательщиками страховых взносов являются:

- лица, производящие выплаты и иные вознаграждения физическим лицам (работодатели):— организации;— индивидуальные предприниматели;— физические лица, не признаваемые индивидуальными предпринимателями;

- индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, не производящие выплаты и другие вознаграждения физическим лицам (самозанятое население).

Если плательщик относится к нескольким категориям, он уплачивает страховые взносы по каждому основанию.

С 1 января 2017 года применяются следующие КБК по страховым взносам:

Плательщики страховых взносов, производящие выплаты и иные вознаграждения физическим лицам (работодатели — юридические лица и индивидуальные предприниматели), уплачивающие страховые взносы на обязательное пенсионное и медицинское страхование

| Код | Наименование КБК |

| 182 1 02 02010 06 1010 160 | Страховые взносы на обязательное пенсионное страхование, зачисляемые в ПФР на выплату страховой пенсии (за расчетные периоды, начиная с 1 января 2017 года) |

| 182 1 02 02010 06 2110 160 | пени |

| 182 1 02 02010 06 2210 160 | проценты |

| 182 1 02 02010 06 3010 160 | штрафы |

| 182 1 02 02010 06 1000 160 | Страховые взносы на обязательное пенсионное страхование, зачисляемые в ПФР на выплату страховой пенсии (за расчетные периоды, истекшие до 1 января 2017 года) |

| 182 1 02 02010 06 2100 160 | пени |

| 182 1 02 02010 06 2200 160 | проценты |

| 182 1 02 02010 06 3000 160 | штрафы |

| 182 1 02 02131 06 1020 160 | Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на видах работ, указанных в п. 1 ч. 1 ст. 30 Федерального закона от 28.12.13 № 400-ФЗ (список 1), зачисляемые в ПФР на выплату страховой пенсии (тариф зависит от результатов специальной оценки условий труда) |

| 182 1 02 02131 06 2100 160 | пени |

| 182 1 02 02131 06 2200 160 | проценты |

| 182 1 02 02131 06 3000 160 | штрафы |

| 182 1 02 02020 06 1000 160 | Страховые взносы на обязательное пенсионное страхование, зачисляемые в ПФР на выплату накопительной пенсии |

| 182 1 02 02020 06 2100 160 | пени |

| 182 1 02 02020 06 2200 160 | проценты |

| 182 1 02 02020 06 3000 160 | штрафы |

| 182 1 02 02031 06 1000 160 | Страховые взносы, зачисляемые в ПФР на выплату страховой пенсии (за расчетные периоды с 2002 года по 2009 год включительно) |

| 182 1 02 02031 06 2100 160 | пени |

| 182 1 02 02031 06 2200 160 | проценты |

| 182 1 02 02031 06 3000 160 | штрафы |

| 182 1 02 02032 06 1000 160 | Страховые взносы, зачисляемые в ПФР на выплату накопительной пенсии (за расчетные периоды с 2002 года по 2009 год включительно) |

| 182 1 02 02032 06 2100 160 | пени |

| 182 1 02 02032 06 2200 160 | проценты |

| 182 1 02 02032 06 3000 160 | штрафы |

| 182 1 02 02101 08 1013 160 | Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в ФФОМС (за расчетные периоды, начиная с 1 января 2017 года) |

| 182 1 02 02101 08 2013 160 | пени |

| 182 1 02 02101 08 2213 160 | проценты |

| 182 1 02 02101 08 3013 160 | штрафы |

| 182 1 02 02101 08 1011 160 | Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в ФФОМС (за расчетные периоды, истекшие до 1 января 2017 года) |

| 182 1 02 02101 08 2011 160 | пени |

| 182 1 02 02101 08 3011 160 | штрафы |

Взносы в ФСС (Фонд социального страхования) за сотрудников в 2017 году

| Код | Наименование КБК |

| 393 1 02 02050 07 1000 160 | Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (взносы «на травматизм») |

| 393 1 02 02050 07 2100 160 | пени |

| 393 1 02 02050 07 2200 160 | проценты |

| 393 1 02 02050 07 3000 160 | штрафы |

| 182 1 02 02090 07 1010 160 | Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (за расчетные периоды, начиная с 1 января 2017 года) |

| 182 1 02 02090 07 2110 160 | пени |

| 182 1 02 02090 07 3010 160 | штрафы |

| 182 1 02 02090 07 2210 160 | проценты |

| 182 1 02 02090 07 1000 160 | Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (за расчетные периоды, истекшие до 1 января 2017 года) |

| 182 1 02 02090 07 2100 160 | пени |

| 182 1 02 02090 07 3000 160 | штрафы |

| 182 1 02 02090 07 2200 160 | проценты |

Коды КБК на 2017 год по фиксированным страховым взносам индивидуальных предпринимателей за себя можно посмотреть здесь.

-

Ооо артан моторс

Ооо артан моторс -

Организация сменила юридический адрес что делать

Организация сменила юридический адрес что делать -

6 ндфл срок сдачи за 2018

6 ндфл срок сдачи за 2018 -

Виды сро строителей ло

Виды сро строителей ло - Изделия металлические готовые прочие окпд 2

-

Зная инн что можно узнать о физическом лице

Зная инн что можно узнать о физическом лице - Оквэд оказание бухгалтерских услуг 2018г

- Трудовые договора срочные с работниками

- Может ли физическое лицо получить патент без ип

- Инн 3704005843

- Как найти по инн организацию

Коммерсанты и организации очень часто встречаются с набором цифр, которые необходимо указывать при заполнении платежных документов. На первый взгляд кажется, что невозможно вообще разобраться с непонятным набором двадцатизначного числа. Однако это не так, если детально рассмотреть, например, КБК 18210102010011000110, то можно разобраться, куда отправятся деньги если указать этот классифицирующий код.

Расшифровка КБК

Чтобы разобраться какой налог по КБК 18210102010011000110 платится в госструктуры, разберем детально что представляет собой код бюджетной классификации.

Код бюджетной классификации, так расшифровывается КБК, это целая система, разработанная министерством финансов РФ. Для каждой организации это своего рода аналог счета. Сотрудники казначейства с помощью КБК перенаправляет поток денежных средств организациям, которые указаны в этих кодах. Для того чтобы узнать какой налог в 2020 году по КБК 18210102010011000110, придётся уплачивать налогоплательщикам разберем детально, что означает данный код.

Постоянно в платежках отражаются классифицирующие коды (указываются в обязательном порядке), при уплате обязательных взносов, налога, пошлин. Если расшифровать КБК 18210102010011000110 можно многое узнать. Цифры многое расскажут, куда отправляются денежные суммы, и за что платятся.

Самый первый набор знаков (три цифры), у нас 182 обозначают государственный орган, который распоряжается денежными средствами, в данном случае это налоговая инспекция. Если уплата происходит в ПФН-392, в ФСС-393 (ожидается изменения КБК, нужно быть внимательным), далее 101-означают налог (102- уплата взносов, 103- уплата НДС). Далее две цифры указывается казна, куда уходят средства, 02-Региональный, 01-Федеральный.

Далее четыре цифры рассказывают о виде платежа – 1000 — уплачивается налог, 2100 — оплата пени, если в коде стоит 3000 — то это штрафы. Последние цифры указывают на вид дохода—110—налоговые доходы, 160—страховые взносы на обязательное страхование. При детальном разборе двадцатизначного числа, можно понять, что каждая группировка цифр, это своего рода шифр, для быстрой отправки денег в бюджетную организацию.

В платежном поручении для КБК отведено специальное поле 104, там в обязательном порядке нужно указывать КБК того налога, который уплачивает организация. При заполнении документа нужно быть предельно внимательным, иначе ошибка в одной цифре может повлечь неприятные последствия компании. Будет наложен штраф и пени, которые в любом случае придется уплачивать.

Итак, 18210102010011000110 КБК: расшифровка в 2020 году будет означать следующее — Налог на доходы физических лиц (НДФЛ) на основании налогового кодекса РФ. Кто же должен уплачивать это налог?

Кто платит НДФЛ

Для всех работающих граждан страны введен подоходный налог, которые они должны в обязательном порядке уплачивать в бюджет государства. Это обязанность, от которой никуда не денешься. Для Российских граждан законодательно прописан подоходный налог 13%, нерезиденты, работающие на патенте, платят намного больше 30%.

Поэтому все официально трудоустроенные граждане уплачивают подоходный налог. Работодатель заполняет платежный документ, и перечисляет сумма налога в казну государства. Так как же налог в 2020 г. расшифровывается по КБК 18210102010011000110? Этот именно тот налог, которые в обязательном порядке платят работники.

Эти цифры знакомы все бухгалтерам компаний и коммерсантам, операционистам в банке и сотрудникам казначейства. Каждая группировка расскажет о назначении платежа и органа куда отправляются деньги, и помогут казначейству быстро отправить деньги адресату.

350 тысяч платежных документов на уплату НДФЛ были заполнены налоговыми агентами в 2016 году с ошибками. В результате ошибок денежные средства своевременно не зачисляются по назначению. Это может привести к возникновению недоимки, начислению пени, направлению налоговыми органами требований об уплате налога, разногласиям при проведении сверки расчетов, привлечению налоговых агентов к налоговой ответственности в соответствии со статьей 123 НК РФ.

УФНС России по Санкт-Петербургу обращает внимание на необходимость правильного оформления платежных документов при перечислении НДФЛ налоговыми агентами

Перечисление налога на доходы физических лиц налогоплательщиками — налоговыми агентами (работодателями) осуществляется на следующие коды бюджетной классификации:

18210102010011000110 – при уплате налога,

18210102010012100110 – при уплате пени,

18210102010013000110 – при уплате штрафа.

В поле «101» («статус плательщика») платежного поручения — указывается значение «02».

В поле «105» («значение реквизитов ОКТМО») расчетного документа — значения реквизитов ОКТМО.

В поле «107» («основание платежа») расчетного документа — показатель налогового периода должны соответствовать значениям, указанным в декларации по налогу на доходы физических лиц.

При обнаружении ошибки в оформлении поручения на перечисление налога, налоговый агент может самостоятельно уточнить платеж, подав заявление в налоговый орган по месту своего учета. Уточнение КБК может быть произведено только в пределах одного и того же налога.

📌 Реклама