Добавить в «Нужное»

Актуально на: 26 февраля 2020 г.

В случае болезни работника ему выплачивается пособие по временной нетрудоспособности (ст. 183 ТК РФ). При этом первые 3 дня болезни оплачиваются за счет средств работодателя, а с 4-го дня – за счет средств ФСС (п. 1 ч. 2 ст. 3 Федерального закона от 29.12.2006 № 255-ФЗ).

Для расчетов с работниками по трудовым выплатам в бухгалтерском учете предусмотрен счет 70 «Расчеты с персоналом по оплате труда». Этот счет используется в том числе при отражении операций по начислению больничного пособия. А составление проводок в данном случае зависит от того, участвует ли регион, в котором находится работодатель, в пилотном проекте ФСС или нет (п. 2 Постановления Правительства от 21.04.2011 № 294).

Содержание

Регион работодателя не участвует в пилотном проекте ФСС

Если регион, в котором ведет деятельность работодатель, не участвует в пилотном проекте ФСС, то всю сумму пособия, причитающегося работнику на основании листка нетрудоспособности, работнику перечисляет работодатель. В этом случае начисление и выплата больничного оформляются следующими проводками:

| Операция | Проводка |

|---|---|

| Начислено пособие по временной нетрудоспособности за счет средств работодателя (за первые 3 дня болезни) | Дебет счета 20 «Основное производство» — Кредит счета 70 «Расчеты с персоналом по оплате труда» Если заболевший работник занят не в основном производстве, то используется счет, соответствующий занятости данного работника (т.е. дебетуется счет 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 Общехозяйственные расходы», 44 «Расходы на продажу» или др. ) |

| Начислено пособие по временной нетрудоспособности за счет средств ФСС (за оставшиеся дни болезни) | Дебет счета 69 «Расчеты по социальному страхованию и обеспечению» — Кредит счета 70 «Расчеты с персоналом по оплате труда» |

| Удержан НДФЛ из пособия по временной нетрудоспособности | Дебет счета 70 «Расчеты с персоналом по оплате труда» — Кредит счета 68 «Расчеты по налогам и сборам» |

| Пособие по временной нетрудоспособности выплачено работнику | Дебет счета 70 «Расчеты с персоналом по оплате труда» — Кредит счета 51 «Расчетные счета» или Кредит счета 50 «Касса» |

Регион работодателя участвует в пилотном проекте ФСС

Если работодатель находится в регионе, участвующем в пилотном проекте ФСС, то работнику данный работодатель перечисляет лишь ту часть пособия, которая выплачивается за счет его средств (за первые три дня болезни). Проводки в этой ситуации будут такими:

| Операция | Проводка |

|---|---|

| Начислено пособие по временной нетрудоспособности за счет средств работодателя | Дебет счета 20/счета 23/счета 25/счета 26/счета 44 — Кредит счета 70 |

| Удержан НДФЛ из пособия по временной нетрудоспособности | Дебет счета 70 — Кредит счета 68 |

| Пособие по временной нетрудоспособности выплачено работнику | Дебет счета 70 — Кредит счета 51/счета 50 |

Информация о новой коронавирусной инфекции

Правительство РФ запустило сайт с актуальной информацией о ситуации по коронавирусу стопкоронавирус.рф

НОМЕР ЕДИНОЙ ГОРЯЧЕЙ ЛИНИИ — 8-800-2000-112

Официальная информация по коронавирусу также размещена на сайтах Министерства Здравоохранения РФ https://www.rosminzdrav.ru/ministry/covid19

И Роспотребнадзора https://www.rospotrebnadzor.ru/region/korono_virus/punkt.php

Коронавирус — это возбудитель ОРВИ, при котором отмечается выраженная интоксикация организма и проблемы с дыхательной и пищеварительной системами. Вирус передается воздушно-капельным путем при чихании и кашле, а также контактным путем.

Симптомы: повышение температуры, озноб, повышенная утомляемость, заложенность носа, чихание, кашель, ощущение тяжести в грудной клетке, боль в мышцах, бледность…

Самое главное средство профилактики заражения коронавирусом — частое мытье рук с мылом.

Старайтесь избегать многолюдных мест, граждане, вернувшиеся из стран с неблагоприятной эпидемиологической ситуацией, должны 14 дней находиться на карантине дома, не покидать квартиру и не приглашать к себе гостей. Проживающие вместе с ними члены семьи и знакомые теперь обязаны тоже соблюдать карантин.

Работодатели не должны допускать к работе тех, у кого есть признаки заболевания (повышенная температура, кашель и затрудненное дыхание), а также должны оказывать работникам содействие в обеспечении соблюдения режима самоизоляции на дому.

Что касается системы обязательного медицинского страхования, то срок действия бланков временных свидетельств, выданных при оформлении полиса ОМС, продлен до конца года. Изменение вступило в силу согласно постановлению Правительства РФ от 03.04.2020 № 432 «Об особенностях реализации базовой программы обязательного медицинского страхования в условиях возникновения угрозы распространения заболеваний, вызванных новой коронавирусной инфекцией».

Также, это постановление регламентирует изменения в оказании медицинской помощи:

- приостанавливается проведение профилактических мероприятий в части диспансеризации;

- получение медицинской помощи в стационарных условиях и условиях дневного стационара в плановой форме и назначение отдельных инструментальных и лабораторных исследований (компьютерная томография, магнитно-резонансная томография, ультразвуковое исследование сердечно-сосудистой системы) осуществляются по направлению врача, оказывающего первичную медико-санитарную помощь в амбулаторных условиях в медицинской организации, выбранной гражданином для получения первичной медико-санитарной помощи, или по направлению, выданному органом исполнительной власти субъекта Российской Федерации в сфере охраны здоровья;

- медицинская помощь пациентам с онкологическими заболеваниями, болезнями сердечно-сосудистой и эндокринной системы, а также находящимся на заместительной почечной терапии (диализ) оказывается в полном объеме;

- оказание первичной медико-санитарной помощи в неотложной форме, скорой медицинской помощи, специализированной медицинской помощи в стационарных условиях в экстренной форме при острых респираторных вирусных заболеваниях, гриппе, пневмонии, новой коронавирусной инфекции, а также медицинской помощи пациентам, нуждающимся в респираторной экстракорпоральной мембранной оксигенации, осуществляется с учетом потребностей застрахованных лиц.

С 01.06.2020 года постепенно смягчаются меры безопасности в связи с пандемией и возобновляется оказания плановой медицинской помощи, что предполагает восстановление нормальной работы медиков в сфере оказания как первичной медпомощи, так и специализированной, в том числе высокотехнологичной.

07.07.2020 г. Минздрав России утвердил Временные методические рекомендации по организации проведения профилактических медицинских осмотров и диспансеризации в условиях сохранения рисков распространения COVID-19. Рекомендации содержат в себе критерии возобновления проведения профилактических медицинских осмотров и диспансеризации, включая выездные формы работы.

При сохраняющемся режиме ограничительных мероприятий, действующих до особого распоряжения Правительства Российской Федерации, медицинские учреждения уже сейчас могут начать подготовку к возобновлению диспансеризации с учетом положений временных методрекомендаций.

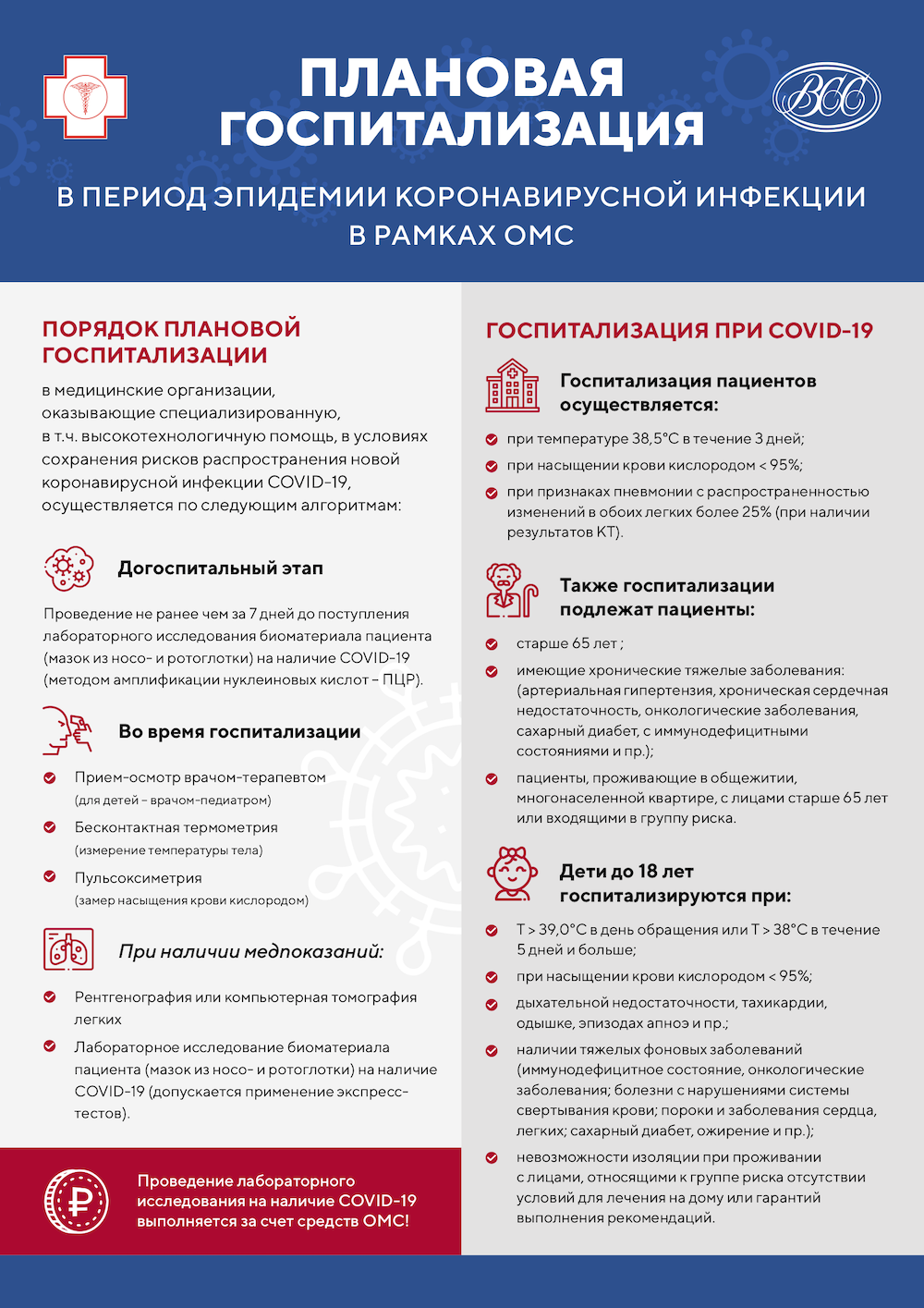

Согласно Приложению № 14 к Приказу Министерства здравоохранения РФ от 19 марта 2020 г. N 198н «О временном порядке организации работы медицинских организаций в целях реализации мер по профилактике и снижению рисков распространения новой коронавирусной инфекции COVID-19» руководители органов исполнительной власти субъектов Российской Федерации в сфере охраны здоровья обеспечивают перед плановой госпитализацией на догоспитальном этапе (не ранее 7 календарных дней до поступления) проведение лабораторного исследования биологического материала пациента (мазок из носо- и ротоглотки) на наличие новой коронавирусной инфекции COVID-19 методом амплификации нуклеиновых кислот.

Руководители медицинских организаций при госпитализации пациентов в медицинскую организацию для оказания специализированной, в том числе высокотехнологичной, медицинской помощи в плановой форме обеспечивают проведение:

а) приема (осмотра) врачом-терапевтом (для детей — приема (осмотра) врачом-педиатром);

б) бесконтактной термометрии;

в) пульсоксиметрии;

г) при наличии медицинских показаний:

обзорной рентгенографии легких или компьютерной томографии легких;

лабораторного исследования биологического материала пациента на наличие новой коронавирусной инфекции COVID-19 (допускается применение экспресс-тестов).

Что нужно для оформления полиса новорожденному?

Для оформления полиса на новорожденного необходимо предоставить:

-свидетельство о рождении;

-документ удостоверяющий личность законного представителя ребенка;

-СНИЛС (при наличии).

Если ребенок является иностранным гражданином, тогда к вышеперечисленному перечню документов потребуется еще разрешение на временное проживание (РВП) или вид на жительство ребенка.

Могу ли я заменить полис ОМС своей бабушке без ее присутствия? Что для этого нужно?

Да, вы можете заказать полисы ОМС своим близким. Необходимо обратиться в МЕДСТРАХ с паспортом и СНИЛС бабушки. Кроме того, нужно предоставить доверенность от нее в простой письменной форме или по форме и ваш паспорт.

Утерян страховой полис нового образца. Сколько дней займет его восстановление? Выдается ли временный полис до выдачи нового?

При обращении в МЕДСТРАХ по поводу утери полиса обязательного медицинского страхования вы получите временное свидетельство, полностью заменяющее полис на время его изготовления. Дубликат полиса будет готов через 45 рабочих дней. Номер полиса сохраняется. При обращении необходимо иметь с собой паспорт и СНИЛС.

Нужно ли менять полис при смене места работы? Ранее работал в Москве, теперь работаю в Московской области, прописан в Московской области? Полис получал в 2013 г.

Если Вы сменили работу, но не сменили адрес фактического проживания и поликлинику, то перерегистрировать полис не надо. При смене места жительства необходимо обратиться в страховую компанию, которая работает в этом регионе. Так как у вас на руках полис единого образца, менять его не надо. На обороте полиса поставят печать страховой организации о перерегистрации, а данные о владельце полиса внесут в базу ОМС.

Обязан ли я поменять свой старый полис МЕДСТРАХа? В течение какого срока он действует?

С 01 мая 2011 года введены новые полисы ОМС единого образца Федеральным законом от 29.11.2010 N 326-ФЗ. Полисы старого образца действуют до их замены на полисы нового образца. Для граждан РФ срок действия полиса не ограничен.

В поликлинике, куда я обратилась, в инфомате не считывается штрих-код моего полиса. Я не могу записаться к врачу. Что делать?

Если ваш полис единого образца не считывается терминалом, и вы не можете записаться на прием к врачу, то вам необходимо обратиться в регистратуру или к персоналу поликлиники. Также, нужно проверить действие вашего полиса, обратившись по номеру контакт-центра вашей страховой компании.

У моей мамы, гражданки Украины, которой 76 лет, оформлено разрешение на временное проживание. Решается вопрос о выдаче вида на жительство. Зарегистрирована она в Москве. Может ли она получать бесплатную медицинскую помощь в поликлинике по месту регистрации?

Федеральным законом №326-ФЗ от 29.11.10 установлено, что временно проживающие в РФ иностранные граждане (имеющие разрешение на временное проживание) имеют право на обязательное медицинское страхование. Для оформления полиса необходимо предоставить в МЕДСТРАХ паспорт иностранного гражданина либо иной документ, удостоверяющий личность иностранного гражданина, с отметкой о разрешении на временное проживание в РФ. Согласно Правил ОМС выдается бумажный полис со сроком действия до конца календарного года, но не более срока действия разрешения на временное проживание.

Для оформления полиса представителем застрахованного лица необходимо предоставить в страховую компанию оригиналы документов, паспорт представителя и доверенность.

У меня на руках полис 1995г. Он еще действителен?

Полисы ОМС действительны до замены их на полисы единого образца.

Я живу в Гольяново, у меня старый полис, выданный МЕДСТРАХом. Я могу заменить полис только в вашей компании? Чем отличаются страховые компании?

Вы можете поменять полис ОМС в любой страховой компании. Обратитесь в выбранную компанию с паспортом и карточкой СНИЛС. Задачи страховых компаний-защищать права и интересы застрахованных при получении медицинской помощи. Мы рекомендуем обращать внимание на опыт работы компании и наличие квалифицированных экспертов в штате компании.

Могу ли я подать заявление на получение полиса для мужа, если у меня есть ксерокопия его паспорта?

Вы можете обратиться в МЕДСТРАХ для оформления полиса ОМС на имя вашего мужа. При обращении необходимо иметь свой паспорт, доверенность простой письменной формы от мужа, паспорт или заверенную копию паспорта мужа, карточку СНИЛС.

Нужно ли обменивать карточку МГФОМС, выданную до 1 мая 2011 года? Если нужно, то каков порядок обмена?

Полисы ОМС, выданные до 1 мая 2011 года, желательно заменить на полисы единого образца. Для замены полиса необходимо обратиться в МЕДСТРАХ с паспортом и СНИЛС.

Какие документы нужны для получения московского полиса ОМС, если постоянная прописка в Нижегородской области, а живу и работаю в Москве?

С 1 мая 2011 года любой гражданин РФ раз в год может выбрать страховую компанию сам. Для получения полиса ОМС по месту фактического проживания нужно выбрать страховую компанию и обратиться лично в один из ее офисов. При себе необходимо иметь паспорт и СНИЛС.

У меня есть ваш полис ОМС. Я вышла замуж и сменила фамилию, мне нужно заказывать новый полис?

При смене фамилии нужно получить новый полис ОМС. Если до этого у вас был полис единого образца, то его номер не изменится.

Для замены полиса обратитесь в МЕДСТРАХ лично. Укажите причину «смена ФИО» и номер полиса, который у вас на руках.

Я потеряла страховой полис, как можно его восстановить?

Необходимо обратиться в страховую компанию. При себе нужно иметь паспорт и СНИЛС.

У меня живёт мама, зарегистрированная не в Москве, могу я на неё получить полис и какие документы надо взять с собой.

Отсутствие регистрации по месту постоянного проживания не может служить препятствием для получения полиса ОМС. Оформить полис ОМС на имя своей мамы вы можете в нашей страховой компании. Для оформления полиса ОМС вам необходимо иметь при себе свой паспорт, паспорт мамы, доверенность и СНИЛС

Могу ли я получить полис за родственника, который сейчас живет на даче и не может его забрать?

Вы можете получить полис за родственника. При себе вам необходимо иметь паспорта, доверенность и временное свидетельство.

последнее обновление 08.07.2020 12:21:45

Опубликовано 23.09.2019 22:50 Administrator Просмотров: 33311

Не нужно быть транспортной компанией или заниматься грузоперевозками, чтобы столкнуться с необходимостью учёта полисов страхования автотранспортных средств. Многим организациям для осуществления своей деятельности требуется транспортное средство. Например, для доставки товаров, закупки сырья и материалов или для выполнения курьерских услуг. В этой статье речь пойдет об учете в 1С: Бухгалтерии операций, связанных со страхованием автомобилей.

После покупки авто первое, что необходимо сделать предприятию – это получить полис ОСАГО, иначе органы ГИБДД откажут в регистрации транспортного средства. Обязанность получения полиса ОСАГО закреплена в статье 4 Федерального закона № 40-ФЗ от 25.04.2002 «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Полис КАСКО не относится к обязательным, а является добровольным. В связи с тем, что ОСАГО не погашает всей стоимости ущерба и выплаты предусмотрены только пострадавшей стороне, многие предприятия во избежание рисков и дополнительных затрат заключают и договор добровольного имущественного страхования.

Взаиморасчёты со страховыми компаниями отражаются на счёте 76.01.9 «Платежи (взносы) по прочим видам страхования». Как правило, страхуют транспортное средство сроком на один год, но расходы по автострахованию в бухгалтерском и налоговом учёте принимают ежемесячно (как РБП).

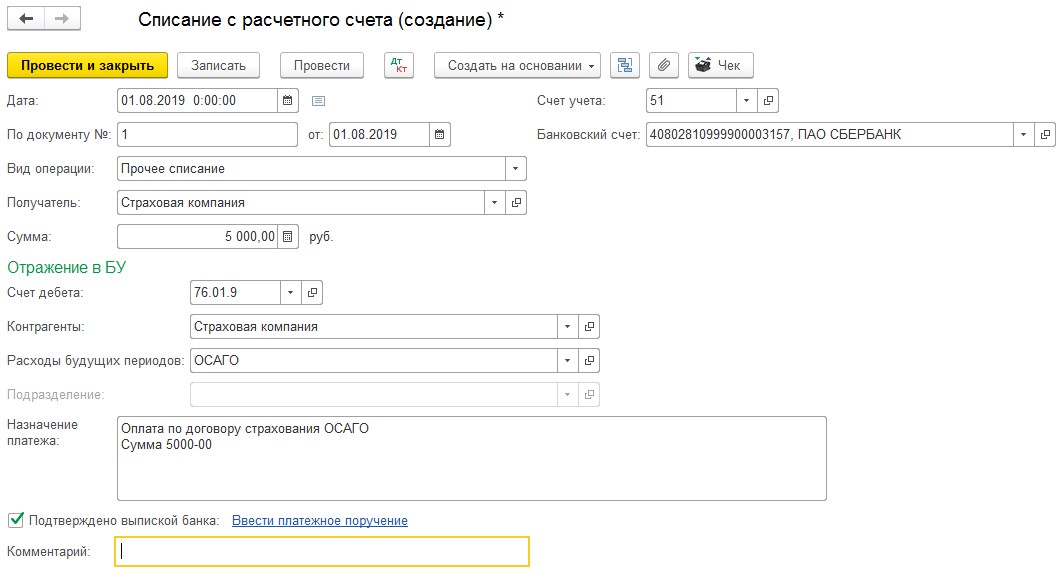

Давайте рассмотрим, как провести операции по учёту договоров страхования в 1С: Бухгалтерия 8. Предположим, наша организация заключила страховые договора: ОСАГО на сумму 5000 рублей, и КАСКО на сумму 50000 рублей.

Как отразить оплату страховки?

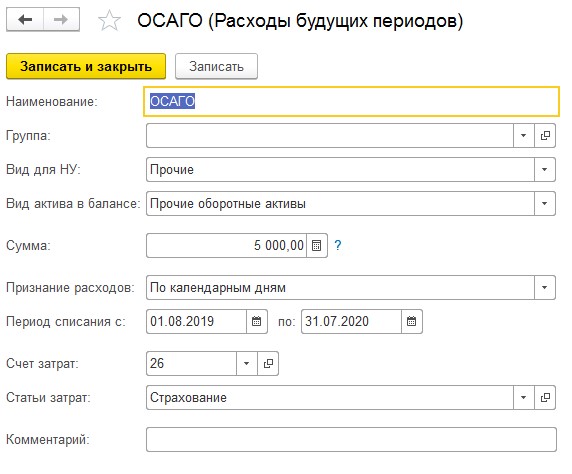

Начнём с перечисления денежных средств страховой компании. Для этого переходим в раздел «Банк и касса» — «Банковские выписки» и создаём «Списание с расчётного счёта». При заполнении выбираем вид операции «Прочее списание», счёт дебета – 76.01.9, контрагента – страховую компанию. Далее нужно правильно заполнить справочник «Расходы будущих периодов».

Согласно п. 5 ПБУ 10/99, расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров. Также к таким затратам относятся расходы, осуществление которых связано с выполнением работ и оказанием услуг. Приобретение полисов ОСАГО и КАСКО является неотъемлемым условием использования автомобиля в организации. Соответственно, затраты на их покупку также относятся к обычным видам деятельности. Поэтому в графе «Вид актива в балансе» выбираем «Прочие оборотные активы».

Согласно ст. 263 НК РФ, затраты на уплату страховых премий включаются в состав прочих расходов, связанных с производством и (или) реализацией, поэтому в графе «Вид для НУ» тоже выбираем «Прочие».

Расчёт ежемесячного отражения стоимости полиса в расходах предприятия производится пропорционально количеству календарных дней в месяце, поэтому в графе «Признание расходов» выбираем «По календарным дням». Далее указываем период списания, счёт и статью затрат. Списывать страховые премии, уплаченные страховщику, нужно на один из счетов затрат: 20, 23, 25, 26, 44. При создании статьи затрат вид расхода укажите «Прочие расходы».

Сохраняем внесённые нами сведения нажатием на «Записать и закрыть» и проводим «Списание с расчётного счёта».

Документ сформирует проводку Дт 76.01.9 Кт 51.

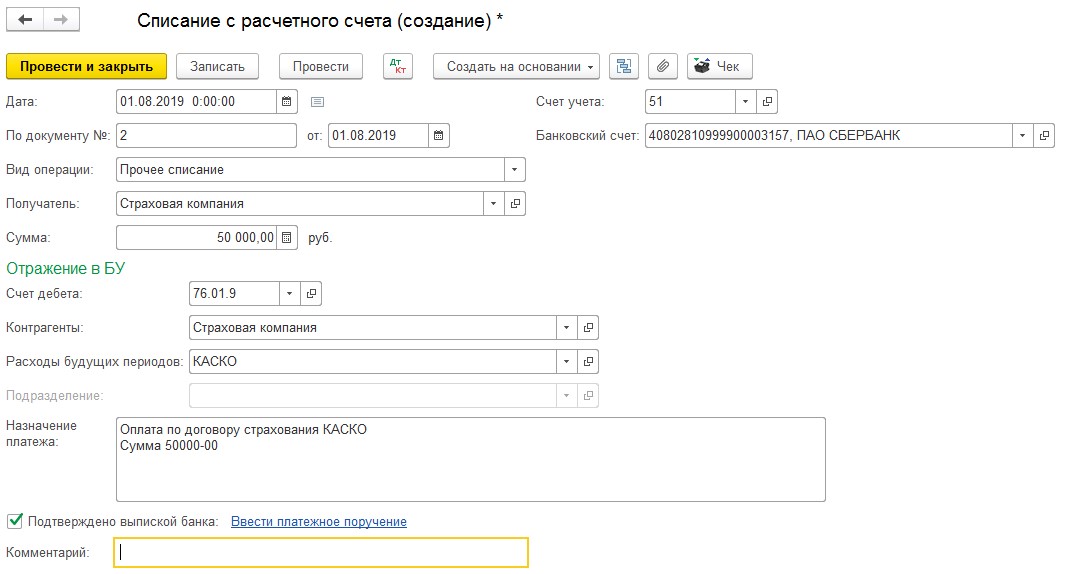

Аналогично рассмотренному примеру, отражаем в учёте перечисление денежных средств по договору добровольного страхования КАСКО.

Как признать расходы на страховые полисы?

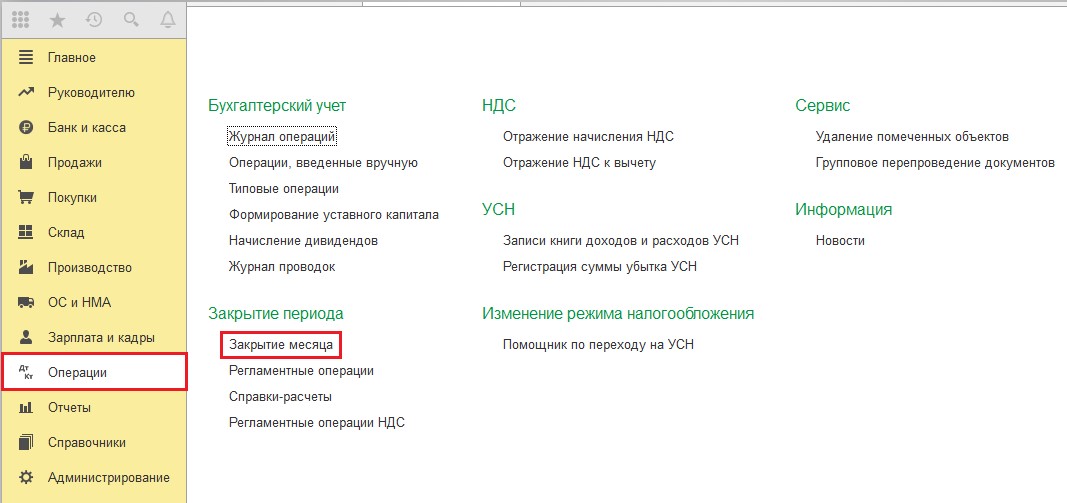

Далее отражение уплаченных сумм в расходах предприятия происходит при помощи обработки «Закрытие месяца», расположенной в разделе «Операции».

После перепроведения документов за месяц и закрытия периода, вы сможете посмотреть результат операции по списанию расходов будущих периодов, нажав на название и выбрав меню «Показать проводки».

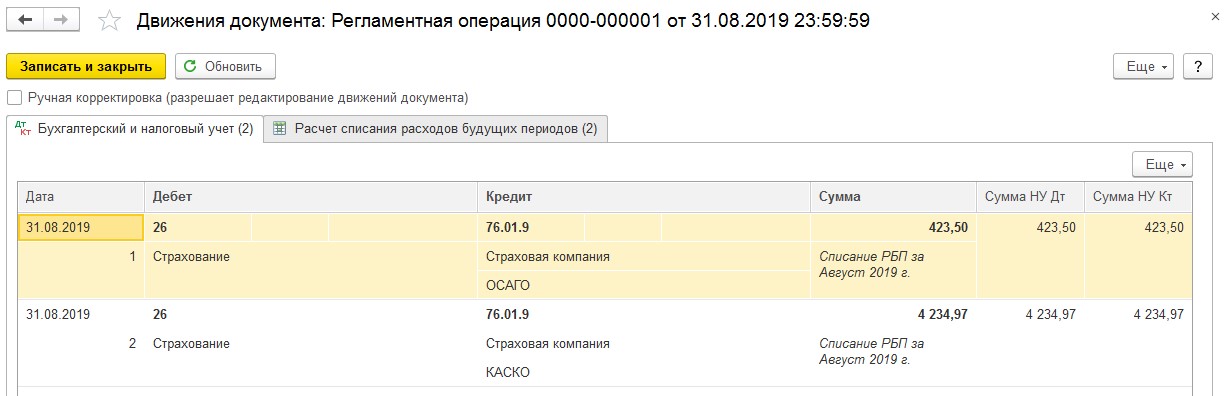

Корреспонденция счетов представлена на рисунке ниже:

Посмотреть подробности расчёта можно, выведя на экран справку-расчёт. Для этого снова нажимаем на выполненную операцию «Списание будущих периодов» и из выпадающего меню выбираем вторую строку с пиктограммой отчёта. В отчете можно менять настройки, выбирая, какие показатели вы хотите видеть: бухгалтерского учёта, налогового или постоянные и временные разницы.

Что делать, если произошло ДТП?

К сожалению, в процессе эксплуатации автотранспорта возможны дорожно-транспортные происшествия, которые также требуют отражения в бухучёте. Авария может произойти как по вине водителя вашего авто, так и по вине второго участника дорожного движения. Ущерб, причиненный автомобилю другим участником движения, может быть возмещен по полису обязательного страхования автогражданской ответственности страховой компанией виновника аварии (если ваш автомобиль застрахован по договору добровольного страхования, то не имеет значения, кто признан виновником). Вариантов возмещения ущерба два:

— денежная выплата, производимая страховой компанией виновного,

— ремонт той же страховой компанией вашего автомобиля.

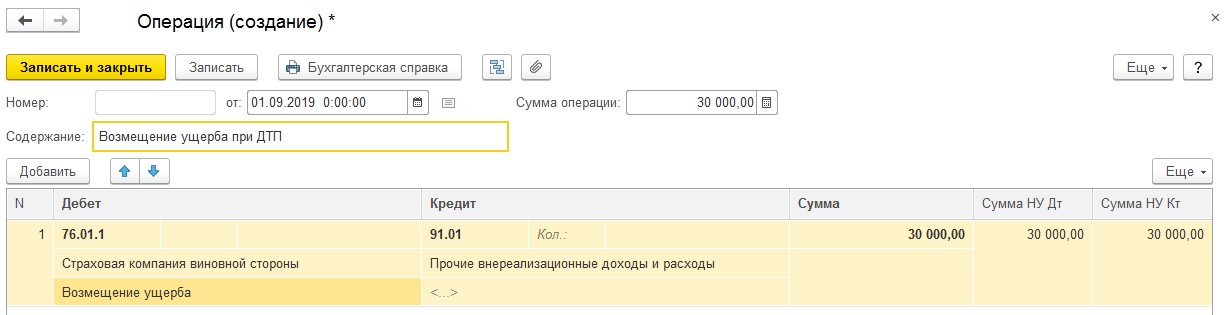

Рассмотрим отражение первого варианта.

Предположим, что страховая компания виновной стороны оценила ущерб вашего авто и готова к денежному возмещению. Заходим в раздел «Операции» — «Операции, введённые вручную», и создаём новый документ. Согласно п. 7 ПБУ 9/99, выплаты по договору страхования в бухгалтерском учете признаются прочими доходами, а для целей налогового учёта – внереализационными доходами (п. 3 ст. 250 НК РФ).

Далее отразим поступление на счёт предприятия суммы возмещения ущерба. Для этого создадим документ «Поступление на расчетный» в разделе «Банк и касса» — «Банковские выписки».

В дальнейшем затраты, которые понесёт предприятие в связи с ремонтом, признаются в общем порядке, предусмотренном статьей 260 НК РФ, как расходы на ремонт основных средств, путём ввода документа «Поступление (акты, накладные) в разделе «Покупки».

Заполняя документ «Поступление: Акт», введите номенклатуру с видом «Услуги», выберите счёт учёта и статью затрат с видом «Ремонт основных средств.

Оплата за ремонт транспортного средства проводится как стандартная оплата поставщику.

Если используется второй вариант возмещения – ремонт автотранспортного средства страховой компанией виновной стороны, то организация, чей автомобиль пострадал, не отражает в бухгалтерском и налоговом учёте результаты дорожно-транспортного происшествия, так как не несёт никаких затрат и не получает никаких доходов, в виде возмещения.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Премиальная выплата — это дополнительное вознаграждение за достигнутые производственные или иные показатели, в бухгалтерском учете премии включают в состав заработной платы.

Порядок выплаты регулируется положением об оплате труда, положением о премировании или иным локальным нормативным актом организации. Премиальное начисление бывает:

- постоянным (выплачивается ежемесячно) или разовым;

- установленным в процентном отношении к окладу или в фиксированном размере;

- связанным с результатами работы сотрудника или выплачиваемым в связи с праздничной датой.

Отражение в бухучете, проводки

Отражение начисления премиальной выплаты должно опираться на ее вид и основание начисления. На каком счете отражается премия, зависит от того, связана ли она с исполнением трудовых функций или нет.

В соответствии с планом счетов бухгалтерского учета (Приказ Минфина 94н от 31.10.2000), расчеты с персоналом по оплате труда отражаются на счете 70. К нему открываются аналитические счета на каждого работника.

Премиальное вознаграждение является частью заработной платы. Поэтому их начисление отражается по кредиту счета 70, а выплата по дебету. Вознаграждения за производственные показатели относятся, как правило, на те же счета учета затрат, куда относится и окладная часть:

📌 Реклама

Дебет 20, 25, 26, 44 Кредит 70

Особый вид — это вознаграждения к праздничным датам (юбилей, бракосочетание, профессиональный праздник и др.). Они не связаны с производственной деятельностью организации и поэтому не учитываются в составе затрат, связанных с производством и реализацией. Непроизводственные премии в бухгалтерском учете относятся к прочим доходам и расходам:

Дебет 91 Кредит 70

Налогообложение премиальных выплат

НДФЛ

Любое премиальное вознаграждение является доходом сотрудника. Следовательно, работодатель, как налоговый агент, обязан удержать налог на доходы физических лиц и перечислить его в бюджет.

Страховые взносы

Начисления за производственные показатели в полном объеме облагаются страховыми взносами на социальное страхование (глава 34 НК РФ). Также с них необходимо уплатить взносы на травматизм (125-ФЗ от 24.07.1998).

Минфин настаивает, что выплаты к праздничным датам облагаются страховыми взносами. Но суды придерживаются иной точки зрения (Определение ВС РФ № 310-КГ17-19622 от 27.12.2017). Взносы не обязательно начислять, если вы готовы отстаивать свою точку зрения в суде.

Налог на прибыль

Если начисление является вознаграждением за труд, то оно и начисленные на него страховые взносы признаются в расходах организации в полном объеме (пп. 2 ст. 255 НК РФ).